自動車保険の割引はリスク細分型のしくみが土台で、項目ごとに保険料への効き方が違います。ネット契約・ゴールド免許・走行距離・運転者条件の主要4割引、等級やセカンドカーなど見落としがちな割引、見直しの順番と失敗まで整理します。

この記事でわかること

- 保険料に差が出る土台=リスク細分型のしくみと、どの項目が保険料に効くか

- 影響が大きい4つの主要割引(ネット契約・ゴールド免許・走行距離・運転者条件)の中身と注意点

- 見落としがちな「車」と「契約」の割引(等級・セカンドカー・新車/エコカー・ASV)

- 自分に合う会社を効率よく見つける手順と、見直しでやりがちな失敗

結論を先に書きます

自動車保険の保険料は、運転状況や車の条件を正しく申告するだけで下げられる余地があります。割引の多くは「リスク細分型」というしくみに基づいており、事故リスクが低いと判断される条件ほど保険料が抑えられる設計です。

割引は会社ごとに種類も割引率も違います。どの割引が効くかは人によって変わるため、まず自分に当てはまる割引を棚卸しし、そのうえで複数社を見比べるのが現実的な進め方になります。

- 割引の土台はリスク細分型。年齢・免許の色・使用目的・走行距離などで保険料が変わる

- 影響が大きいのはネット契約・ゴールド免許・走行距離・運転者条件の4つ

- 等級(無事故割引)は会社を変えても引き継げる=節約の基礎

- 割引は会社で差が出るため、条件を揃えて複数社を比較するのが近道

この記事では、自動車保険の割引制度を「効果の大きい順」に整理し、申告漏れで損をしないためのチェックポイントまでまとめます。手元の保険証券と見比べながら読み進めてください。

なぜ保険料に差が出るのか|リスク細分型のしくみ

割引を見ていく前に、保険料に差が生まれる土台である「リスク細分型」を押さえておきましょう。

リスク細分型自動車保険とは、事故を起こすリスクが低いと判断される人ほど保険料を抑えるという考え方の保険です。「あまり車に乗らない」「運転歴が長い」「安全性能の高い車に乗っている」といった条件は事故率が低めと見なされ、その分だけ保険料が割り引かれます。

このリスクの差を測るために、年齢・免許証の色・使用目的・走行距離など、さまざまな項目(リスク要因)が設定されています。リスク要因の使い方は損害保険料率算出機構の参考純率などを踏まえ、各社が独自に設計しています。

自分のライフスタイルに合った会社・プランを選ぶことが、節約の近道。同じ補償でも、申告内容と会社の設計次第で保険料は変わってきます。

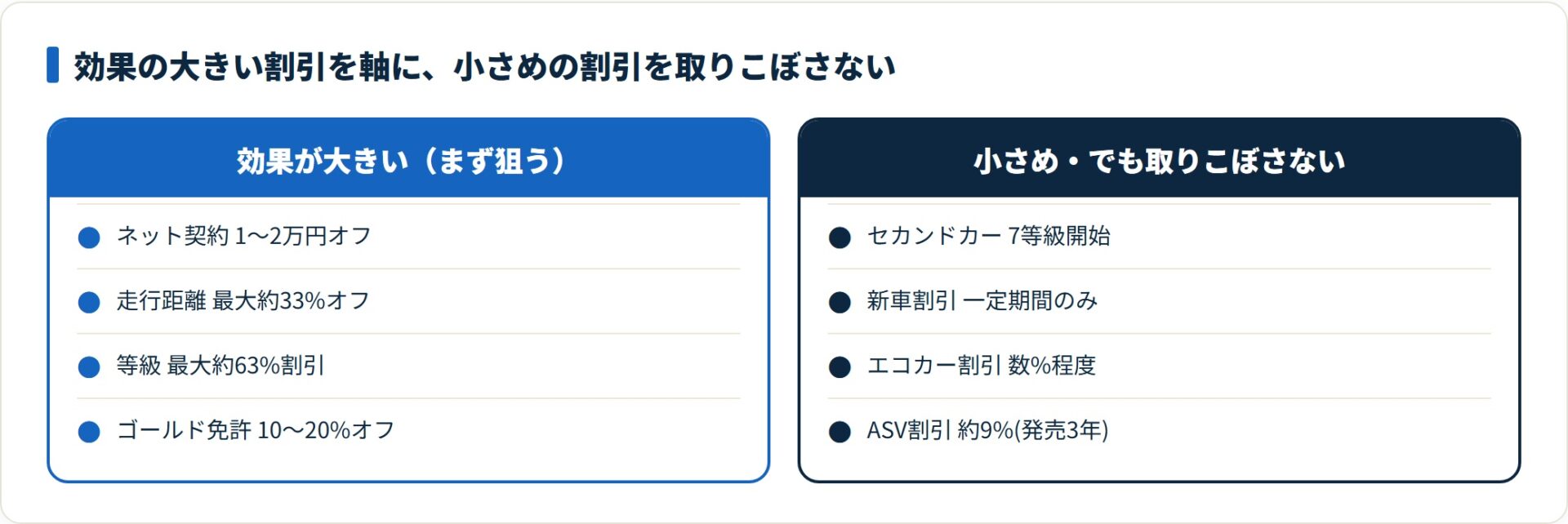

影響が大きい4つの主要割引

数ある割引のなかでも、割引率が高く適用される人も多いのが次の4つです。まず全体像を確認しましょう。

- インターネット契約割引

- ゴールド免許割引

- 走行距離割引(リスク細分型)

- 年齢条件・運転者限定割引

1. インターネット契約割引

現在、影響が大きいのがこの割引です。代理店を通さず、スマホやPCから自分で申し込むだけで適用されます。

ダイレクト型(ネット型)の会社では、新規契約で1万円〜2万円程度の割引が適用されるケースが多くみられます。手続きもスマホで完結するため、手間に対する効果が高い割引です。

ただし、対面でじっくり相談したい人には代理店型が向く場合もあります。価格だけでなく、相談のしやすさも含めて選ぶとよいでしょう。

2. ゴールド免許割引

「優良ドライバーは事故リスクが低め」という考え方に基づき、記名被保険者の免許証の色がゴールドのときに適用されます。

割引率は会社によりますが、ブルー・グリーン免許に比べて10%〜20%程度安くなるケースもあります。更新でゴールド免許になった人は、申告内容に反映されているか必ず確認しましょう。更新直後は申告漏れが起きやすいポイントです。

3. 走行距離割引(リスク細分型)

「車は週末の買い物だけ」「年間3,000kmも走らない」という人は、保険料を抑えやすい条件です。

走行距離が短いほど事故に遭う確率は下がるため、その分だけ保険料も抑えられます。逆に、ほとんど乗らないのに走行距離を多めに申告していると、払いすぎになっている可能性があります。

- 3,000km以下(週55km程度):約33%オフ

- 7,000km以下(週130km程度):約30%オフ

- 11,000km以下(週210km程度):約24%オフ

上記はソニー損保などの一例で、区分や割引率は会社により異なります。実際の数値は各社の見積もりで確認してください。

4. 年齢条件・運転者限定割引

補償される運転者の範囲を絞ることで、保険料を抑える制度です。範囲を狭めるほど割引は大きくなります。

| 設定項目 | 内容 | 安くなる方向 |

|---|---|---|

| 年齢条件 | 21歳以上・26歳以上・35歳以上など | 事故率が高い若年層を含めない設定ほど安い |

| 運転者限定 | 本人限定・夫婦限定・家族限定など | 運転する人を絞るほど安い |

便利な割引ですが、範囲を絞りすぎると思わぬ落とし穴があります。

- 範囲外の人が運転すると補償されない恐れ:「26歳以上補償」のまま、20歳の別居の子が帰省して運転し事故を起こすと、補償されない可能性があります

- 一時的な見直しが必要な場面がある:帰省・友人への貸出など、運転者が変わるときは事前に条件変更を検討しましょう

運転者条件の詳しい考え方は、運転者条件の正しい選び方もあわせて確認してください。

「車」や「契約」の条件で使える割引

自分の属性だけでなく、所有している車や契約状況によっても割引が適用されます。申告漏れが起きやすい領域なので、ひとつずつ確認しましょう。

無事故割引(ノンフリート等級制度)

割引の基礎となるのが等級制度です。1等級〜20等級のランクがあり、1年間無事故なら翌年に1等級上がり、割引率が増えていきます。

- 6等級からスタート(新規契約の標準)

- 最大20等級で約63%割引(割引率は会社により異なる)

- 事故ありは3等級ダウンし、翌年以降の保険料が上がる

等級は会社を変えても引き継げます。無事故を続けることが、もっとも基礎的な節約。日々の安全運転が、そのまま保険料の抑制につながります。

セカンドカー割引(複数所有新規割引)

2台目を契約するとき、通常は6等級からのスタートですが、1台目が11等級以上などの条件を満たしていれば、2台目を7等級からスタートできる制度です。

1等級の違いに見えますが、保険料が高くなりやすい契約初期に割引が効くため、総支払額の差は小さくありません。家族で複数台を持つ場合は、必ず適用条件を確認しましょう。

新車割引・エコカー割引

車そのものの条件で使える割引もあります。

| 割引 | 主な条件 |

|---|---|

| 新車割引 | 初度登録から一定期間(例:25か月以内など)の車に適用 |

| エコカー割引 | ハイブリッド車・電気自動車(EV)・天然ガス自動車などに適用される場合がある |

新車を購入したタイミングは、割引が効きやすい時期です。見積もりの際に対象になっているか確かめておきましょう。

安全装置割引(ASV割引など)

車の安全性能に対する割引です。かつては「エアバッグ割引」「ABS割引」が主流でしたが、これらの装備が標準化したため、廃止・統合された会社が多くなっています。

代わって主流なのがASV割引(自動ブレーキ割引)です。衝突被害軽減ブレーキ(AEB)などを搭載した車に対し、発売後3年程度までの期間、9%程度の割引が適用されるケースがあります。

エアバッグ割引などが残っている会社も一部ありますが、適用条件は各社の約款で必ず確認してください。

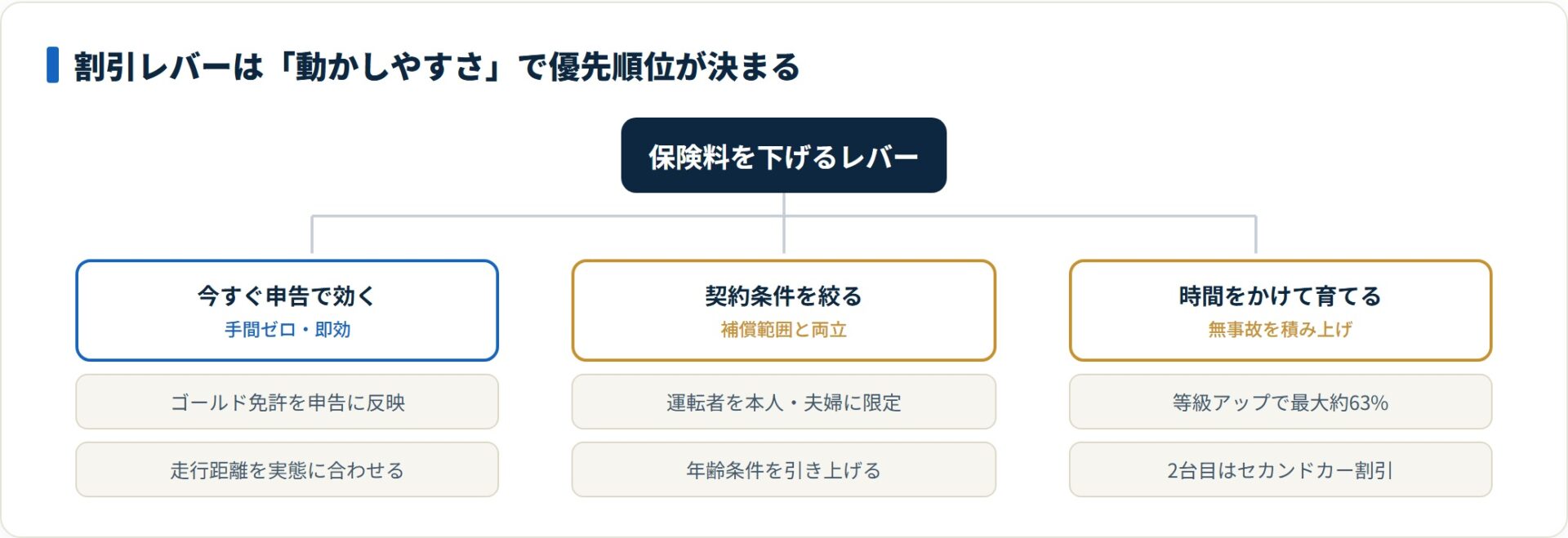

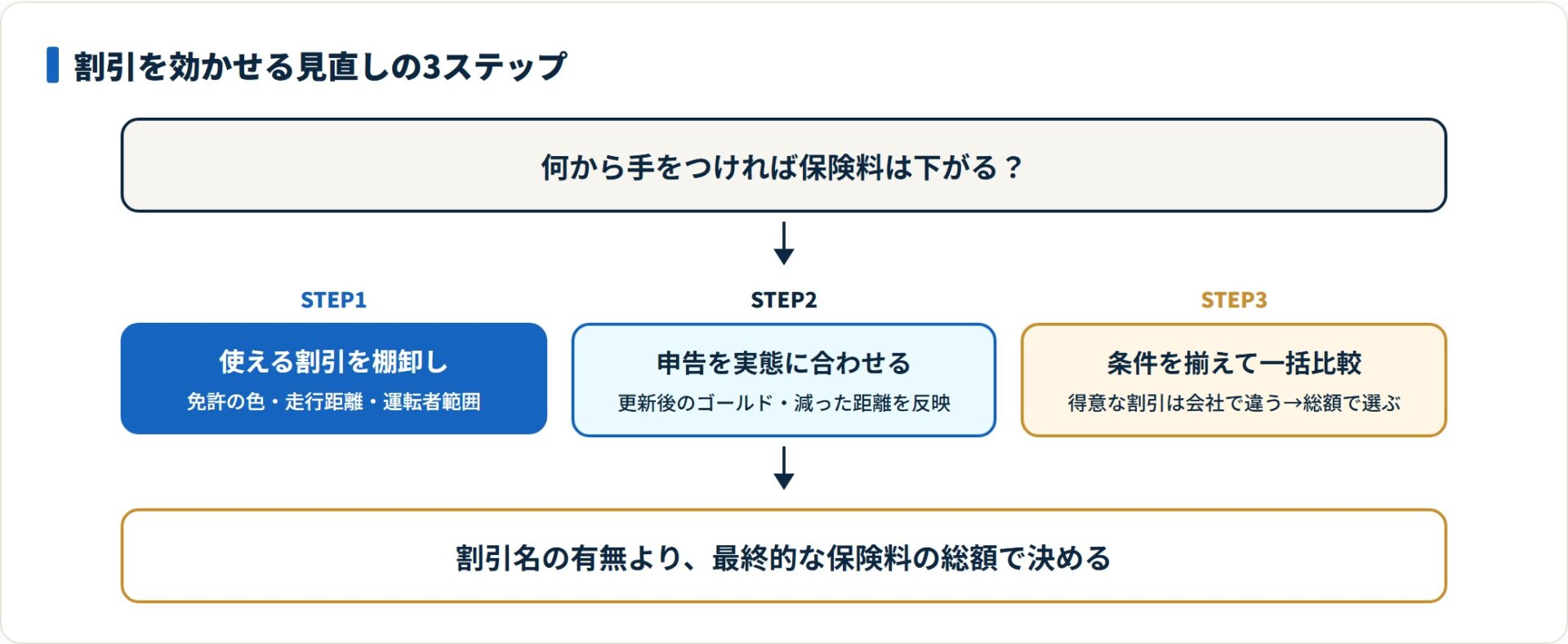

割引を整理して自分に合う会社を選ぶ手順

ここまでの割引を、実際の見直しでどう使うかを手順に落とし込みます。割引は会社で差が出るため、条件を揃えて比べるのがポイントです。

- 適用できる割引を棚卸しする

- 申告内容(免許の色・走行距離・運転者範囲)を実態に合わせる

- 補償内容を揃えたうえで複数社を比較する

自分に合う会社を見つけるコツ

ここまで紹介した割引を個別にチェックし、各社の公式サイトで一つずつ計算するのは手間がかかります。しかも、A社では走行距離割引が大きく、B社ではゴールド免許割引が大きい、というように、人によって安くなる会社は変わります。

そこで有効なのが「一括見積もりサービス」です。車種・年齢・免許の色などを一度入力するだけで、主要各社の見積もりをまとめて見比べられます。「この割引を入れ忘れていた」という申告漏れも防ぎやすくなります。

見直しの全体像は補償を落とさず保険料を抑える考え方でも整理しています。割引の前提となる制度の最新事情は割引制度ガイド(家族限定・安全装置割引)を参照してください。

割引を活用しやすい人・注意が必要な人

割引のメリットを受けやすい人と、設定に注意が必要な人を整理します。自分のニーズと照らし合わせてみてください。

割引を活用しやすい人

- 走行距離が短い人:週末中心の利用なら走行距離割引が効きやすい

- ゴールド免許の人:申告するだけで割引対象になる

- 運転する人が限られている世帯:運転者限定で保険料を抑えやすい

- 長く無事故を続けている人:等級が上がり割引率が大きい

- ネットでの手続きに抵抗がない人:インターネット契約割引を受けやすい

設定に注意が必要な人

- 家族や友人に車を貸す機会が多い人:運転者限定を絞りすぎると補償対象外になる恐れ

- 別居の子が帰省時に運転する人:年齢条件の範囲外になりやすく、一時的な見直しが必要

- 走行距離が読みにくい人:少なめに申告して超過すると、補償や追加保険料に影響する場合がある

- 対面相談を重視する人:ネット割引より代理店型の相談しやすさが合う場合もある

割引は「安さ」と「補償の確実さ」のバランスで選ぶのが基本です。絞りすぎて必要なときに補償されなければ本末転倒になります。

よくある質問

自動車保険の割引について、よく寄せられる質問を整理します。

Q1:割引を申告しないと自動では適用されないのですか?

ゴールド免許割引や走行距離割引など、多くの割引は契約者の申告内容に基づいて適用されます。免許の色が変わったり走行距離が減ったりしても、申告を更新しなければ反映されないことがあります。更新時には、現在の状況と申告内容が合っているかを確認しましょう。

Q2:走行距離を少なめに申告すれば安くなりますか?

走行距離が短いほど保険料は抑えられますが、実態と違う申告はおすすめできません。区分を超えて走行した場合、契約内容によっては補償や追加保険料に影響することがあります。あくまで実際の走行距離に近い区分で申告するのが安心です。

Q3:等級は会社を変えても引き継げますか?

引き継げます。等級は契約者ごとに管理されており、別の会社に乗り換えても現在の等級を引き継いで契約できます。乗り換えで等級がリセットされることは基本的にありません。ただし切替のタイミングには注意が必要なので、満期や解約時期を確認しましょう。

Q4:割引が一番大きい会社はどこですか?

会社によって得意な割引が異なるため、すべての人に当てはまる「一番」はありません。走行距離が短い人に有利な会社もあれば、ゴールド免許の割引が手厚い会社もあります。補償内容を揃えたうえで、自分の条件で複数社を見積もって比べるのが確実です。

Q5:ネット型は安いと聞きますが、デメリットはありますか?

ネット型はインターネット契約割引が効き、保険料を抑えやすい一方で、手続きや事故対応を自分で進める場面が増えます。対面でじっくり相談したい人には代理店型が向く場合もあります。価格だけでなく、相談のしやすさや事故時の対応も含めて選ぶとよいでしょう。

まとめ:割引を整理して、自分の条件で見比べる

自動車保険の割引制度を、効果の大きい順から最後に整理します。

- 割引の土台はリスク細分型。年齢・免許の色・使用目的・走行距離などで保険料が変わる

- 影響が大きいのはネット契約・ゴールド免許・走行距離・運転者条件の4つ

- 等級(無事故割引)は会社を変えても引き継げる節約の基礎

- セカンドカー・新車/エコカー・ASVなど、車と契約の割引は申告漏れに注意

- 得意な割引は会社で違うため、条件を揃えて複数社を比較するのが近道

- 運転者限定・年齢条件は絞りすぎると補償対象外になる恐れがある

割引は「申告するだけ」で受けられるものが多く、知っているかどうかで支払額が変わります。手元の保険証券を確認し、自分に当てはまる割引を棚卸ししたうえで、補償を揃えて見比べてみてください。

関連記事

- 軽自動車の自動車保険を安くする方法

- 弁護士費用特約は廃止になった?2026年最新・まだ使える保険会社一覧と必要性の判断基準

- 自動車保険の特約おすすめ一覧

- 自動車保険を安くする割引・特約の極意

- 自動車保険を安くする10のポイント

- 自動車保険のゴールド免許割引とは

- 自動車保険のセカンドカー割引とは

- 自動車保険が安くなる年齢は何歳?26歳・30歳・35歳の保険料差額と年齢条件の正しい設定

- 自動車保険を安くする「運転者限定」の正しい選び方

- 自動車保険の年齢条件で数万円損してる?区分の選び方と「子供の特例」を徹底解説

- 自動車保険の割引制度ガイド!家族限定や安全装置割引の条件と最新事情を解説

- 自動車保険の代車費用特約(レンタカー特約)とは

- 自動車保険の個人賠償責任特約とは

- 対物全損時修理差額費用特約(プロテクト特約)とは

- 自動車保険の弁護士特約は本当に必要?

- 自動車保険の弁護士費用特約は本当に必要か

- 自動車保険「運転者条件」の正しい選び方

- 自動車保険とは?自賠責との違いや3つの役割、損をしない選び方を専門家が徹底解説

- 自動車保険の平均はいくら?車種別・等級別・年代別の相場データまとめ2026

- 自動車保険の等級制度 ガイド【2026年】割引率一覧・引き継ぎ・下がったときの対処まで

- 自動車保険の補償内容を解説!対人・対物から人身傷害まで選び方の正解とは

- 自動車保険おすすめ比較ランキング【2026年】通販型・代理店型と一括見積もりの選び方

- 自動車保険の契約・変更・解約ガイド

- 自動車保険の事故後の報告手順

- カーリース vs 自動車購入 5年総コスト徹底比較【2026年版】

免責事項

※本記事は公開情報をもとにした整理です。割引の種類・割引率・適用条件は会社や時期により変動します。保険商品の最終的な契約・申込の判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。必要に応じてファイナンシャルプランナー等の専門家へご相談ください。