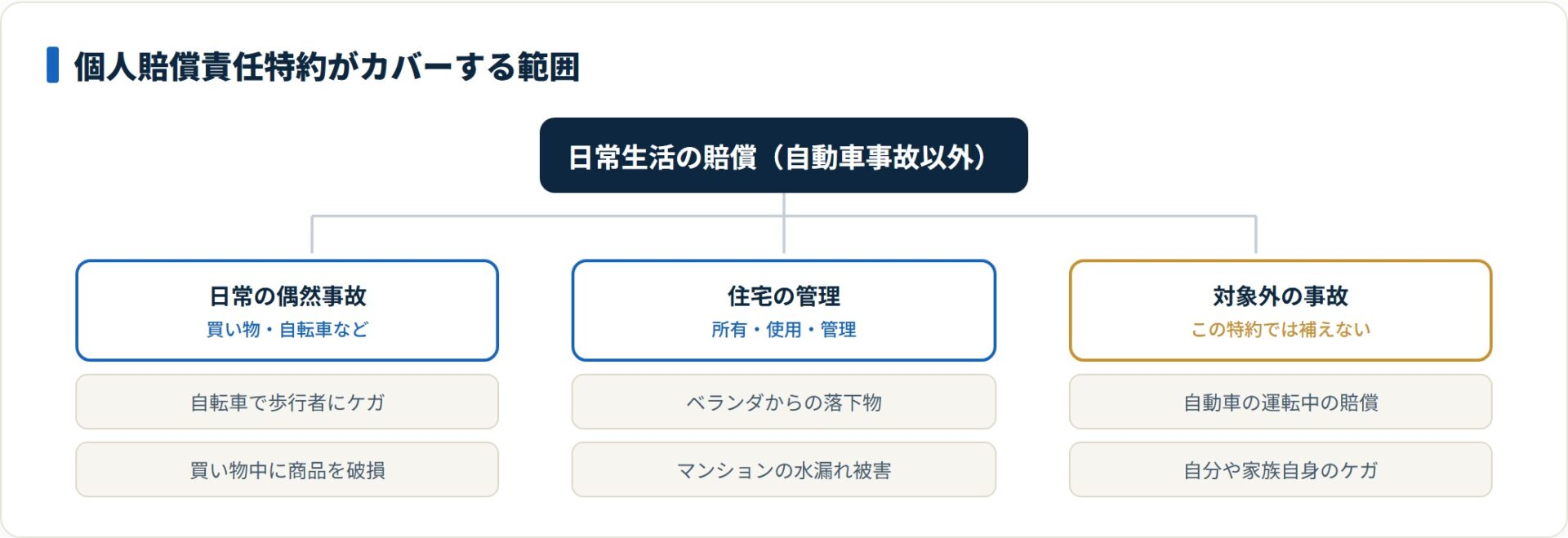

個人賠償責任特約は、自動車事故以外の日常生活で他人にケガをさせたり物を壊したときの賠償をカバーします。自転車事故やペットの咬傷が代表例で、1契約で生計を共にする家族全員が対象です。

この記事でわかること

- 個人賠償責任特約は日常生活で他人にケガをさせたり物を壊したときの賠償をカバーする特約です

- カバーするのは「自動車事故”以外”」の賠償。自転車事故・ペットの咬傷・買い物中の破損・子どもの事故が代表例です

- 1契約で記名被保険者と生計を共にする家族全員が対象になります

- 火災保険・傷害保険・クレジットカード付帯と重複しやすいため、二重加入のムダに注意が必要です

- 支払限度額は無制限が推奨されやすい理由と、示談交渉サービスの有無の見極め方

個人賠償責任特約は数ある特約のひとつ。どの特約を付けるべきか全体像から押さえたい方は、特約一覧の記事もあわせてどうぞ。

先に結論から

個人賠償責任特約とは、日常生活のなかで他人にケガをさせたり、他人の物を壊したりして法律上の賠償責任を負ったときに、その損害を補う特約です。

ポイントは、これが自動車の運転中の事故は対象外だということ。車の事故は対人・対物賠償保険でカバーし、それ以外の日常のトラブルをこの特約が受け持ちます。

最大の魅力は対象範囲の広さ。1つの契約で、記名被保険者本人だけでなく配偶者や同居の家族、別居の未婚の子までまとめて対象になります。

一方で注意したいのが重複です。火災保険や傷害保険、クレジットカードにすでに付いていることが多く、同じ補償に二重で入っても得はしません。

- 対象は「自動車事故以外」の日常生活の賠償。自転車事故・子どもの事故・ペットの咬傷などが典型例

- 1契約で家族全員(記名被保険者・配偶者・同居親族・別居の未婚の子)をカバーできるのが強み

- 重複は実損のみ支払われるため、二重加入はムダになりやすい。先に他保険を点検する

- 選ぶ際は支払限度額と示談交渉サービスの有無を確認。限度額は無制限が選ばれやすい

個人賠償責任特約とは|日常生活の賠償をカバーする特約

結論として、個人賠償責任特約は日常生活で発生した賠償責任を幅広く補う特約です。自動車保険に付けるのは、車の事故”以外”の備えを手軽にまとめられるからです。

正式名称は保険会社によって違い、「個人賠償責任補償特約」「日常生活賠償特約」などと呼ばれます。中身はおおむね共通しています。

補償の対象になるのは、被保険者が法律上の損害賠償責任を負ったケース。具体的には次の3つの起因が代表的です。

- 日常生活で生じた偶然の事故(買い物中の破損、自転車事故など)

- 住宅の所有・使用・管理に起因する事故(ベランダからの落下物など)

- 受託物の破損(借りた物を壊した・盗まれた場合など、商品により扱いは異なる)

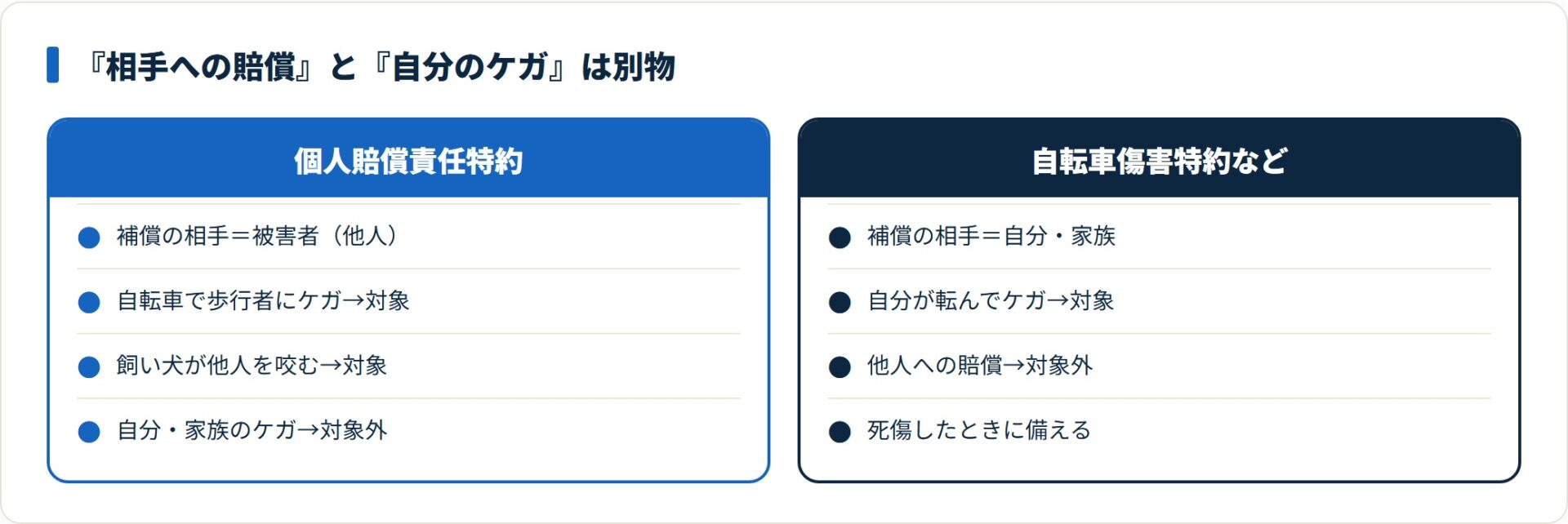

注意したいのは、これは「自分や家族のケガ」を補償するものではない点です。あくまで「相手(被害者)への賠償」を補うもの。自分側のケガの備えは傷害特約など別の補償が担当します。

自動車保険の特約として付けるメリットは手軽さにあります。個人賠償責任の補償を単体で契約するより、すでに加入している自動車保険に上乗せするほうが手続きが簡単です。保険料も比較的安価で、車の更新と同じタイミングで見直せます。

加えて、個人賠償責任特約だけを使っても、原則として翌年の等級や保険料に影響しないのが一般的です。車の事故とは別枠で扱われるため、自転車事故などで使っても自動車保険の割引が下がりにくい点は知っておくと安心です。

個人賠償だけでなく、弁護士費用やロードサービスなど他の特約も含めて見直したいときは、一括見積もりで各社の特約構成を比べるのが近道です。

補償される例・補償されない例|自転車事故やペットも対象

結論から言うと、自転車事故・子どもの事故・ペットの咬傷・買い物中の破損はこの特約で補償されやすい一方、自動車運転中や仕事中の事故は対象外です。境界を具体例で押さえておきましょう。

下の表は、一般的な補償の対象・対象外の例です。実際の取り扱いは保険会社や商品で異なるため、約款や重要事項説明書で確認してください。

| ケース | 一般的な扱い |

|---|---|

| 自転車で歩行者にぶつかりケガをさせた | 補償される例 |

| 子どもが他人の家の物を壊した | 補償される例 |

| 飼い犬が他人を咬んでケガをさせた | 補償される例 |

| 買い物中に店の商品を落として壊した | 補償される例 |

| マンションで水漏れを起こし階下に損害 | 補償される例 |

| 自動車の運転中に起こした賠償事故 | 対象外(対人・対物賠償で対応) |

| 仕事(業務)中に生じた賠償 | 対象外になりやすい |

| 故意・重大な過失による損害 | 対象外 |

| 同居の親族間でのトラブル | 対象外になりやすい |

とくに自転車事故は、この特約が注目される最大の理由です。自治体で自転車保険の加入が義務化される動きが広がり、加害者として高額賠償を求められた判例も報じられています。

その備えとして、個人賠償責任特約は有力な選択肢になります。ただし注意したいのは役割の違いです。

- 個人賠償責任特約=相手(被害者)への賠償をカバー

- 自転車傷害特約=自分・家族が死傷したときをカバー

- 両者は補償する相手が違うため、必要に応じて使い分ける

家族はどこまで対象?|1契約で生計を共にする家族をカバー

結論として、個人賠償責任特約は1契約で家族全員をまとめてカバーできるのが大きな強みです。誰が対象になるかは商品で多少違いますが、一般的な範囲は共通しています。

対象になりやすいのは次の方々です。

- 記名被保険者本人

- 記名被保険者の配偶者

- 記名被保険者または配偶者と同居している親族

- 記名被保険者または配偶者の別居の未婚の子

逆に、対象から外れやすいのが「別居」と「既婚」の組み合わせです。下の表で線引きを整理します。

| 続柄・状況 | 一般的な扱い |

|---|---|

| 同居の親族 | 対象になりやすい |

| 同居の子 | 対象になりやすい |

| 別居の未婚の子(進学・単身赴任など) | 対象になりやすい |

| 別居の既婚の子 | 対象外になりやすい |

| 別居の親族(親など) | 対象外になりやすい |

つまり、進学などで一人暮らしを始めた未婚の子も、結婚していなければ対象に含まれやすいわけです。子どもの自転車事故が心配な家庭にとって、この広さは見逃せません。

なお、自動車保険を複数台で契約している場合でも、個人賠償責任特約は1契約に付けておけば足りるのが一般的です。何台分も付ける必要はありません。

家族の自転車事故までまとめて備えたいなら、個人賠償特約の付け方を含めて各社の補償内容を一括で比べておくと安心です。無料の一括見積もりで条件を並べて確認できます。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

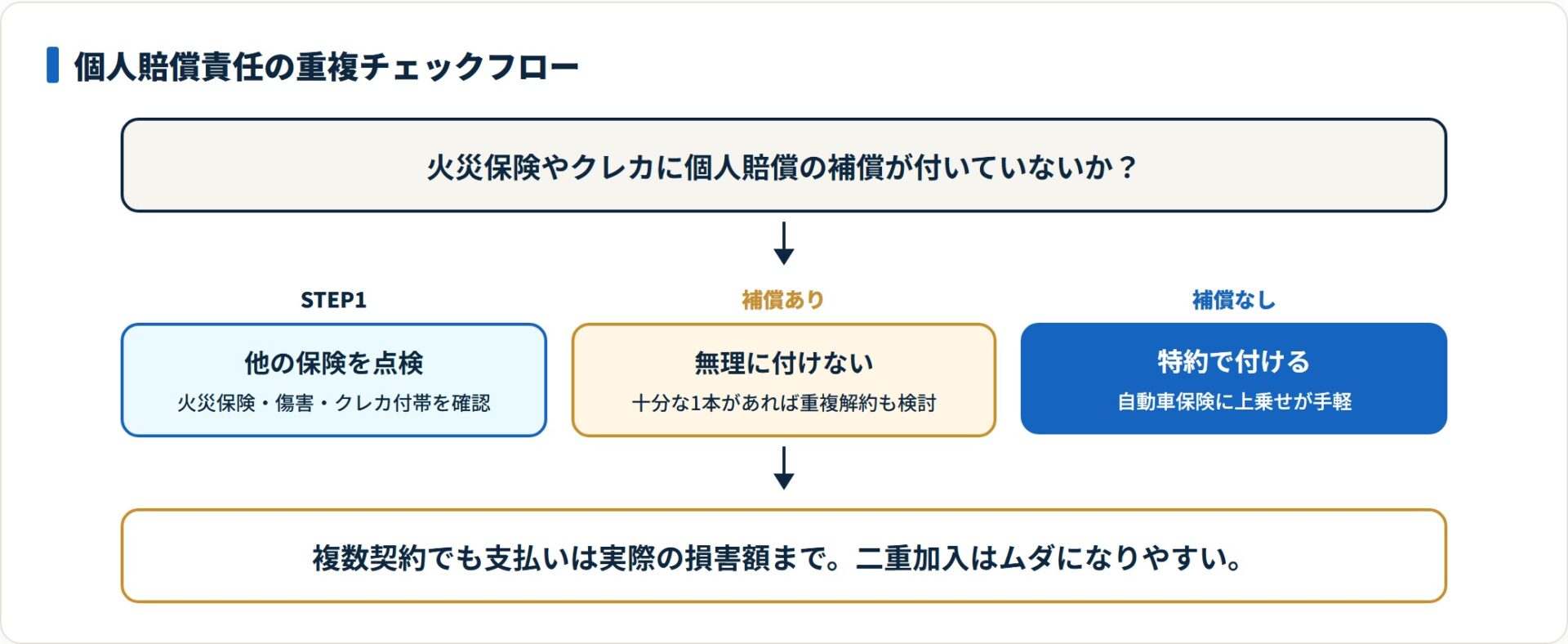

他の保険と重複しやすい|火災保険・傷害保険・クレカ付帯に注意

最重要の注意点はここです。結論として、個人賠償責任特約はすでに別の保険に付いていることが多く、二重加入はムダになりやすい。新たに付ける前の点検をおすすめします。

個人賠償責任の補償は、自動車保険のほかに次のような保険にも付帯されているのが一般的です。

- 火災保険(住宅の契約に特約として付いていることが多い)

- 傷害保険

- クレジットカードの付帯保険

- 生命保険・共済の特約

ここで知っておきたいのが精算のしくみです。日本損害保険協会は補償重複に関するガイドラインを示しており、複数契約があっても支払われるのは実際の損害額までとされています。

つまり、限度額1億円と2億円の契約を持っていても、損害が9,000万円なら受け取れるのは9,000万円。もう一方の契約の保険料は実質的にムダになりやすいわけです。

重複をチェックする手順

- 火災保険・傷害保険・クレジットカードの付帯内容を確認する

- すでに個人賠償責任の補償があるか、支払限度額がいくらかを見る

- 限度額が無制限・十分な契約が1本あれば、他は付けない(または解約を検討)

- どれにも付いていなければ、自動車保険の特約で付けるのが手軽

一方で、限度額が小さい契約しかない場合は、複数契約で上限を補い合えるケースもあります。たとえば限度額1,000万円の契約が2本あり、損害が1,500万円だった場合、1本では足りない分をもう1本で補える可能性があります。

ただし、これは限度額が不足するときの例外的な使い方です。どちらか一方を無制限にすれば1本で足りるため、限度額が十分なら重複は避けるのが基本になります。判断に迷うときは、各保険の約款や保険会社へ確認してください。

支払限度額と示談交渉サービス|選ぶときに見る2つのポイント

結論として、個人賠償責任特約を選ぶときは支払限度額と示談交渉サービスの有無を確認するのが要点です。保険料は比較的安価で、ここの違いが実際の安心感を左右します。

支払限度額は「無制限」が選ばれやすい

支払限度額は、商品により1,000万円〜1億円の範囲で選べたり、無制限を設定できたりします。自転車事故では高額な賠償を命じられた事例が報じられており、限度額を低く抑えると不足するおそれがあります。

このため、限度額は無制限または高額が選ばれやすい傾向です。ただし保険料や設定の可否は各社で異なります。

自転車事故の賠償が高額になりやすいのは、相手が重い後遺障害を負った場合、治療費に加えて将来の介護費や逸失利益までが賠償の対象になりうるからです。被害が大きいほど金額は膨らみます。限度額を低く設定すると、いざというときに不足するリスクが残ります。

示談交渉サービスの有無を確認する

もう一つの重要ポイントが示談交渉サービスです。これは、事故の相手との交渉を保険会社が代行してくれる仕組み。当事者同士の直接交渉は精神的負担が大きいため、付いていると安心です。

- 子どもや家族が自転車に乗る

- ペットを飼っている

- 他の保険に個人賠償責任の補償が見当たらない

- 万一の高額賠償に備え、手軽にまとめて加入したい

上のような方は、個人賠償責任特約を付ける価値が高いといえます。逆に、次のような方は重複に注意が必要です。

- 火災保険にすでに個人賠償責任の補償が付いている

- クレジットカードの付帯で十分な限度額がある

- 傷害保険や共済の特約でカバー済み

すでに十分な補償がある場合は、無理に重ねるより既存契約の限度額を確認するほうが合理的です。

よくある質問

Q1:個人賠償責任特約は自動車保険に必要ですか?

すでに火災保険やクレジットカードに同じ補償が付いていれば、新たに付ける必要は薄いといえます。逆に、どの保険にも付いていなければ、自転車事故などに備えて付けておく価値は高いです。まずは手持ちの保険の付帯内容を点検し、重複がなければ手軽な自動車保険の特約として付けるのが一般的な考え方です。

Q2:自転車事故も補償されますか?

自転車を運転中に他人にケガをさせたり物を壊したりして賠償責任を負った場合は、補償の対象になりやすいです。ただし補償するのは「相手への賠償」で、自分のケガは対象外です。自分側のケガに備えるなら自転車傷害特約など別の補償が必要です。取り扱いは商品で異なるため、約款で確認してください。

Q3:家族はどこまで対象になりますか?

一般的には、記名被保険者・配偶者・同居の親族・別居の未婚の子までが対象になりやすいです。進学などで一人暮らしを始めた未婚の子も、結婚していなければ含まれやすいのが特徴です。一方、別居の既婚の子や別居の親族は対象外になりやすいため、対象範囲は各社の規定で確認してください。

Q4:火災保険やクレジットカードと重複したらどうなりますか?

複数の契約があっても、支払われるのは実際の損害額までです。二重で満額を受け取ることはできないため、片方の保険料がムダになりやすくなります。限度額が無制限・十分な契約が1本あれば足りることが多く、他は解約を検討する余地があります。重複の判断に迷うときは各保険会社へ確認してください。

まとめ:個人賠償責任特約は重複点検とセットで活用する

個人賠償責任特約は、自転車事故や子どもの事故など日常生活の賠償を家族まるごとカバーできる心強い特約です。自動車保険に付ければ手軽にまとめられます。

ただし、火災保険やクレジットカードと重複しやすいのが最大の落とし穴。付ける前に他の保険を点検することが、ムダな保険料を払わない近道になります。

- カバーするのは「自動車事故以外」の日常生活の賠償。自転車・子ども・ペットが典型例

- 1契約で記名被保険者・配偶者・同居親族・別居の未婚の子まで対象

- 火災保険・傷害保険・クレカ付帯と重複しやすく、実損のみ支払いのため二重加入はムダ

- 選ぶときは支払限度額(無制限が選ばれやすい)と示談交渉サービスの有無を確認

個人賠償特約の付け方や限度額は会社ごとに違います。今の契約に重複がないか確かめつつ、各社の補償をまとめて比較したい方は、無料の一括見積もりで条件を並べて確認しておきましょう。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は公開情報をもとにした整理です。補償範囲・支払限度額・特約の取り扱いは保険会社や商品により異なり変動する場合があります。最終的な契約・申込の判断は各公式サイトの最新情報および各社の約款・重要事項説明書をご確認のうえ行ってください。