自動車保険の補償は「相手・自分・車」の3つの柱で整理できます。対人・対物賠償を無制限にすべき理由、人身傷害と搭乗者傷害の違い、車両保険や弁護士特約を付ける・外す判断基準と、おすすめの構成例まで解説します。

この記事でわかること

- 自動車保険の補償を「相手・自分・車」の3つの柱で整理する考え方

- 対人・対物賠償を無制限に設定すべき理由と、削ったときのリスク

- 「人身傷害」と「搭乗者傷害」の決定的な違いと選び分け

- 車両保険・弁護士特約をつける/外す判断基準と、おすすめの構成例

結論を先に書きます

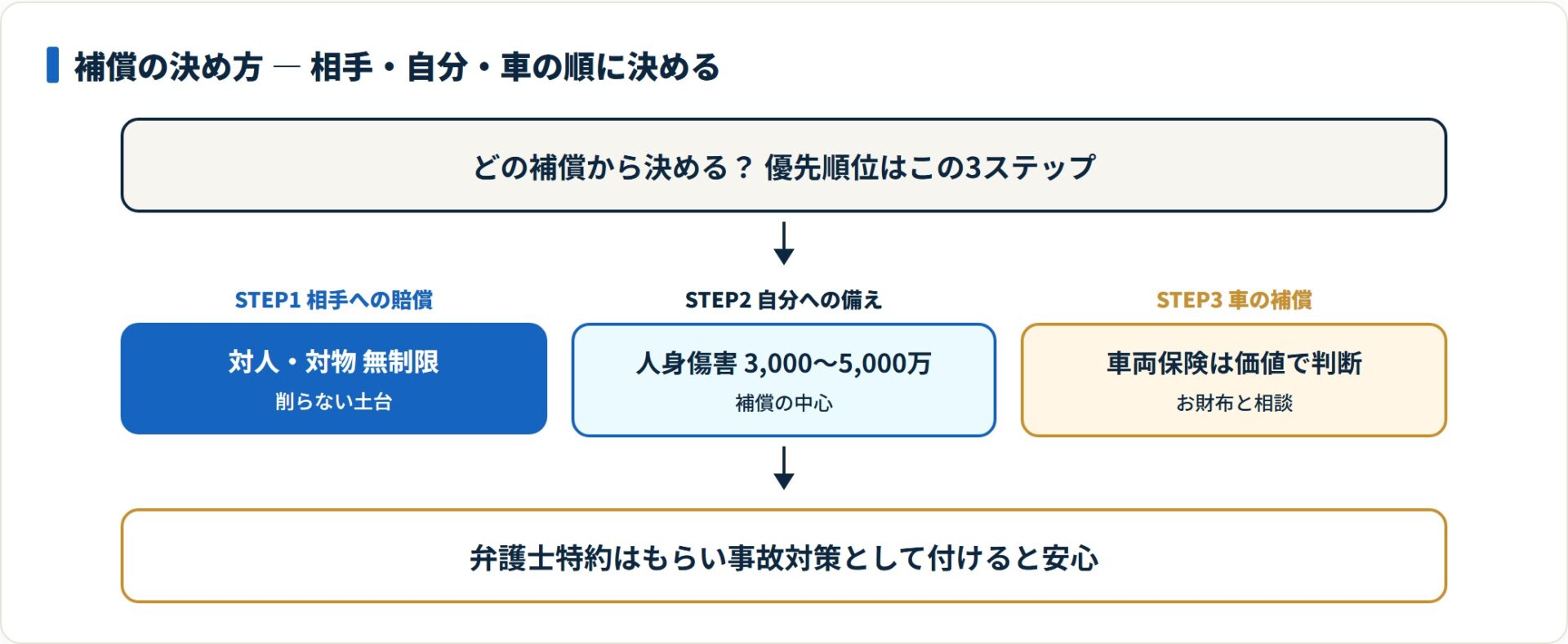

自動車保険の補償は複雑に見えますが、整理すると要点はシンプルです。相手への賠償(対人・対物)は無制限、自分への備え(人身傷害)はしっかり、車の補償はお財布と相談。この順番で考えると、迷いどころがほぼなくなります。

「対人と対物は無制限」「人身傷害は3,000万〜5,000万円」「車両保険は車の状態で判断」。この3点を押さえれば、代理店に言われるがままの割高なプランを契約する必要はありません。

- 対人・対物賠償は無制限が基本。差額は年数百円でも、削ると賠償額が数億円に届くリスクがある

- 自分・同乗者の備えは実損払いの「人身傷害」が中心。搭乗者傷害は上乗せ用で外しても困りにくい

- 車両保険は新車・ローン残ありは推奨、古い車は外す選択も合理的

自動車保険の補償は「3つの柱」で整理する

自動車保険の補償は、大きく3つの柱で構成されています。まずは全体像をつかみましょう。各補償が「誰のため・何のため」のものかが分かると、必要・不要の判断が一気に楽になります。

- 賠償保険(相手への補償)

- 傷害保険(自分・同乗者への補償)

- 車両保険(自分の車への補償)

| 分類 | 主な補償名 | 対象 |

|---|---|---|

| 1. 賠償保険(相手への補償) | 対人賠償保険/対物賠償保険 | 事故相手のケガ・死亡/相手の車・モノ |

| 2. 傷害保険(自分たちの補償) | 人身傷害保険/搭乗者傷害保険 | 自分・同乗者のケガ・死亡 |

| 3. 車両保険(車の補償) | 車両保険 | 自分の車の修理費 |

この3分類のうち、削ってはいけないのは「1. 賠償保険」です。理由は次章で解説します。

相手への補償|対人・対物は無制限が基本

結論から書きます。対人賠償と対物賠償は、無制限に設定するのが基本です。ここを削ると、万一のときに家計が立ち行かなくなるリスクがあります。

対人賠償保険(相手の身体)

対人賠償は、事故で他人を死傷させ、法律上の賠償責任を負ったときに支払われる補償です。

自賠責保険(強制保険)にも上限(死亡で3,000万円など)はありますが、死亡事故や重度後遺障害の賠償額は数億円規模になることもあります。自賠責の上限を超えた分をカバーするのが、この対人賠償です。

無制限以外を選んで得られるメリットはほぼありません。迷わず無制限で問題ない補償です。

対物賠償保険(相手のモノ)

対物賠償は、他人の車や家屋、ガードレールなどを壊したときに支払われます。

「車なら高くても数千万円」と考えるのは危険です。パチンコ店や電車、積み荷を満載したトラックに損害を与えた場合、修理費だけでなく営業補償(休業損害)まで請求され、億単位の賠償になる可能性があります。

対物を「無制限」にしても「1,000万円」にしても、保険料の差は年間数百円程度です。基本は無制限で備えておくのが安心です。

- 対人・対物賠償の対象はあくまで「他人」。自分の家族や、自宅のガレージを壊した場合は対象外になります

自分への補償|「人身傷害」と「搭乗者傷害」の違い

一番ややこしいのがここです。「人身傷害」と「搭乗者傷害」は、どちらも乗っている人がケガをしたときの保険ですが、支払われ方がまったく異なります。

人身傷害保険(実損払い・補償の中心)

人身傷害は、過失割合に関係なく、治療費や休業損害などの「実際の損害額」が支払われる保険です。

示談交渉の決着を待たずに保険金を受け取れるため、当面の治療費に困りにくいのが強みです。契約タイプによっては「契約車に乗っているとき」だけでなく、「歩行中」や「他人の車に乗っているとき」の事故までカバーできます。

搭乗者傷害保険(定額払い・上乗せ用)

搭乗者傷害は、事故でケガをしたとき、入院日数や部位に応じてあらかじめ決められた金額(例:入院なら一律10万円など)が支払われる保険です。

スピーディーに受け取れるのがメリットですが、治療費全額をカバーするものではありません。あくまで上乗せのお見舞金的な位置づけです。

結局どちらを選べばいいか

基本は人身傷害保険を3,000万〜5,000万円目安でセットしておけば安心です。搭乗者傷害は上乗せ用なので、保険料を抑えたい場合は外しても困りにくいケースが多くなります。

| 比較軸 | 人身傷害保険 | 搭乗者傷害保険 |

|---|---|---|

| 支払い方式 | 実損払い(実際の損害額) | 定額払い(あらかじめ決めた額) |

| 過失割合の影響 | 受けない | 受けない |

| 受け取りの速さ | 示談前でも受け取れる | スピーディー |

| 位置づけ | 補償の中心 | 上乗せ用 |

車の補償|車両保険は車の状態で判断する

自分の車の修理費を補償するのが「車両保険」です。当て逃げや自損事故、台風被害などもカバーされますが、つけると保険料が大きく上がることもあります。判断は車の状態と家計のバランスで決めましょう。

- 新車でローンが残っている:加入を推奨。修理・買い替えの負担が大きいため

- 10年落ちの中古車:修理代が時価額(補償上限)を超える「全損」になりやすく、外して節約するのも合理的

車両保険は「必ずつけるべき」ものではなく、車の価値と修理リスクで要否が変わる補償です。

知っておくと安心な「自動付帯」される補償

自分で強く意識しなくても、基本的なプラン(SAP/PAPなど)に含まれていることが多い補償もあります。

自損事故保険

電柱への衝突などの単独事故(自損事故)で、運転者が死傷したときに支払われます。人身傷害に入っていればそちらでカバーされるため目立ちませんが、人身傷害をつけていない場合の最低限のセーフティネットとして機能します。

無保険車傷害保険

相手が任意保険に入っていない、または当て逃げで相手が不明な場合など、相手から十分な賠償が受けられないときに適用されます。後遺障害や死亡などの重大な損害について、自分側の保険会社が補償します。

まとめ|迷ったらこの構成を目指す

ここまでの補償内容を踏まえ、バランスの良い構成例を紹介します。あくまで一般的な目安なので、最終的には自分の車・家計・運転状況に合わせて調整してください。

- 対人賠償:無制限(基本)

- 対物賠償:無制限(基本)

- 人身傷害:3,000万〜5,000万円(搭乗者傷害は好みで外す)

- 車両保険:新車なら一般型、古ければエコノミーか無し

- 弁護士特約:もらい事故対策としてつけると安心

補償内容を理解して自分で選べるようになれば、割高なプランをそのまま契約する必要はなくなります。必要な補償が見えたら、次は「その条件でどの保険会社が合うか」を比べていきましょう。同じ補償内容でも、保険会社によって保険料に差が出ることは珍しくありません。

よくある質問

補償内容について、契約前によく寄せられる質問を整理します。

Q1:対物賠償は1,000万円でも足りますか?

足りないケースがあります。店舗や電車、積み荷を満載したトラックへの損害では営業補償(休業損害)まで請求され、億単位になることもあります。無制限にしても保険料の差は年間数百円程度なので、基本は無制限が安心です。

Q2:人身傷害と搭乗者傷害は両方つけるべきですか?

中心に置くべきは実損払いの人身傷害です。搭乗者傷害は上乗せのお見舞金的な位置づけなので、保険料を抑えたい場合は外しても困りにくいケースが多くなります。まず人身傷害を3,000万〜5,000万円目安でしっかり確保しましょう。

Q3:車両保険は外しても大丈夫ですか?

車の状態によります。新車やローン残ありなら推奨、時価額が下がった古い車では外して節約するのも合理的な選択です。古い車は修理代が補償上限(時価額)を超える「全損」になりやすい点を踏まえて判断してください。

Q4:対人・対物賠償で自分の家族のケガも補償されますか?

されません。対人・対物賠償の対象は「他人」で、自分や家族のケガ、自宅のガレージなどは対象外です。自分や同乗者の備えは、人身傷害・搭乗者傷害といった傷害保険で確保します。

対人・対物は無制限、人身傷害は3,000万〜5,000万円、車両保険と弁護士特約は車と家計で要否を決める。必要な補償の形が見えたら、次は「その構成でどの会社が合うか」です。同じ補償内容でも保険料は各社で差が出るため、条件をそろえた見積もりで比べると、自分のケースの相場が分かります。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

関連記事

- 自動車保険が「効かない」最悪のケース8選

- 自動車保険の種類と補償内容一覧

- 軽自動車の車両保険はいくら?相場と必要か・付ける価値がある期間を整理【2026年】

- 車両保険金額とは

- 物損事故で保険を使うべき?対物賠償・車両保険の使い方と等級ダウン・自己負担をわかりやすく解説【2026年】

- ドライバー保険とは

- 車両保険とは

- 車両保険はつける?つけない?

- 【対物賠償保険とは】なぜ「無制限」が常識?億超えもごくある高額賠償のリスクと補償範囲

- 【図解】搭乗者傷害保険とは?補償内容・金額の目安と人身傷害との違いを徹底解説

- 自損事故保険とは?補償内容や自賠責との違い、単独事故で損をしないための全知識

- 自動車保険の「無保険車傷害保険」は必要?15%が未加入の現実と補償の落とし穴

- 車両保険は必要か

- 人身傷害補償保険とは?仕組み・補償範囲・搭乗者傷害との違いをわかりやすく解説

- 車両保険のエコノミー型とは

- 自動車保険とは?自賠責との違いや3つの役割、損をしない選び方を専門家が徹底解説

- 自動車保険の平均はいくら?車種別・等級別・年代別の相場データまとめ2026

- 自動車保険の等級制度 ガイド【2026年】割引率一覧・引き継ぎ・下がったときの対処まで

- 自動車保険の割引制度一覧!条件や種類、保険料を安くする裏ワザを徹底解説

- 自動車保険おすすめ比較ランキング【2026年】通販型・代理店型と一括見積もりの選び方

- 自動車保険の契約・変更・解約ガイド

- 自動車保険の事故後の報告手順

- カーリース vs 自動車購入 5年総コスト徹底比較【2026年版】