カーリースと自動車購入を国産コンパクトカーの5年総コストで試算し、月額だけでは見えない隠れコストやリース月額の含む範囲を整理します。走行距離・乗り換え頻度・初期費用の3点でどちらが向くか、リース時の自動車保険の選び方まで解説します。

この記事でわかること

- カーリースと自動車購入を5年間で比べたときの総コスト差(国産コンパクトカーで試算)

- 月々の支払いだけでは見えない「隠れコスト」と、リース月額に含まれる範囲・含まれない範囲

- どちらが向くかを判断する3つのチェックポイント(走行距離・乗り換え頻度・初期費用)

- カーリース利用時の自動車保険の選び方(車両保険の名義・距離連動型の検討)

公的情報源: 国土交通省「自動車関係税制」(参照)

結論を先に書きます

カーリースと自動車購入の損得は、「5年の総額がどちらが少ないか」だけでは決まりません。判断を分けるのは走行距離・乗り換え頻度・初期費用の3点です。

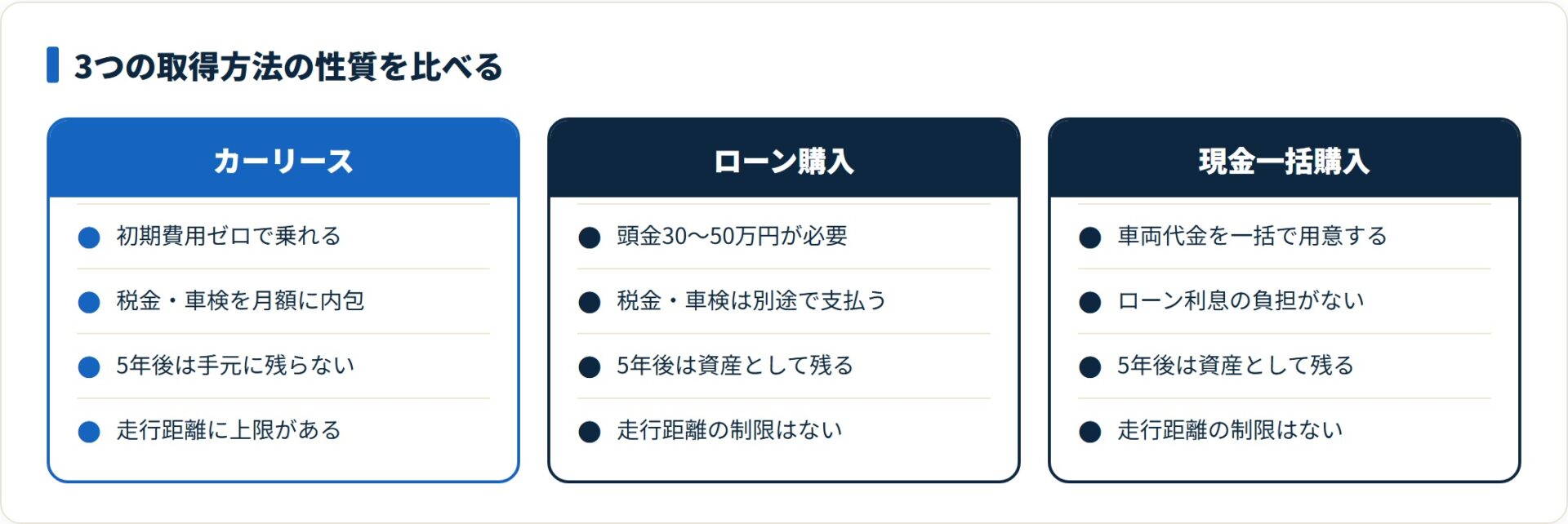

5年スパンの総支払額は、頭金や税金・車検が月額に含まれるカーリースのほうが抑えられる傾向があります。一方で、契約満了後に車は手元に残らず、走行距離にも上限があります。長く同じ車に乗り、距離も走るなら、購入のほうが有利になりやすいといえます。

- 5年の実質負担は、カーリース約196〜224万円/購入(ローン)約245〜275万円が試算上の目安(車両200万円想定)

- カーリースは初期費用ゼロで税金・車検が月額込み。ただし任意保険は別途で、走行距離制限と返却時精算がある

- 購入は5年後に車が資産として残る。高走行・長期保有・カスタマイズ派に向く

- どちらでも自動車保険は一括見積もりで比較するのが家計を守る基本(カーリースは車両保険の名義に注意)

カーリース vs 自動車購入 5年コスト比較表

まずは全体像をつかむため、5年間の費用を費目ごとに並べます。国産コンパクトカー(車両本体価格200万円想定)での試算です。

| 費用項目 | カーリース(5年契約) | 購入(ローン5年) |

|---|---|---|

| 月々の支払い | 約30,000〜35,000円 | 約35,000〜40,000円 |

| 頭金 | 0円 | 30〜50万円 |

| 自動車税 | 込み | 年間約30,500円(別途) |

| 車検費用 | 込み(プランによる) | 2年に1回 約10〜15万円 |

| 任意保険 | 別途(自分で選ぶ) | 別途(自分で選ぶ) |

| 5年後の車の所有権 | 残らない(残価設定) | 残る |

| 5年間の実質負担総額 | 約196〜224万円 | 約245〜275万円 |

月々の支払いはカーリースが安く見えますが、これは頭金や税金・車検を月額にならして含めているためです。総額の差は約50万円ほど。ただし購入は5年後に車という資産が残るので、単純な総額比較だけで「リースが得」とは言い切れません。

自動車税の水準は国土交通省「自動車関係税制」の区分で排気量により変わります。試算はあくまで一般的な条件での目安です。

カーリースの「月額込み」で何が含まれるのか

カーリースの魅力は、税金・車検・メンテナンス費用が月額に一本化されている点にあります。家計管理がしやすく、まとまった出費に身構えなくて済むのが利点です。

ただし「全部込み」と思い込むと、後から想定外の出費に驚くことになります。含まれるもの・含まれないものを最初に確認しておきましょう。

一般的にカーリースに含まれるもの

- 自動車税(毎年)

- 重量税(車検時)

- 自賠責保険料

- 車検基本料金(メンテプラン加入時)

- 登録諸費用

カーリースに含まれないもの(要確認)

- 任意保険(自動車保険):自分で手配が必要

- 走行距離超過時の精算費用:上限を超えた分は別途清算

- 事故・修理費用の自己負担部分:返却時のコンディション精算を含む

- ガソリン代・駐車場代:日常の維持費は別

特に見落とされやすいのが任意保険が月額に含まれないことです。毎月の保険料は別に必要で、しかもカーリースでは「車両保険」の設定に独自の注意点があります(後述)。

カーリースのメリット・デメリットを4つずつ整理

カーリースを選ぶ前に、利点と弱点をそれぞれ4つに絞って押さえておきましょう。

メリット4つ

- 初期費用ゼロで新車に乗れる

- 月々の支払いが一定で家計管理しやすい

- 税金・車検の手続きが不要

- 契約満了時に最新モデルへ乗り換えやすい

頭金が要らないため、まとまった貯蓄がなくても新車に乗り出せます。毎月の支払いが固定で、税金や車検の事務もリース会社が代行してくれるので、手間とキャッシュフローの両面で負担が軽いのが特徴です。

デメリット4つ

- 走行距離に制限がある(月1,000〜1,500km程度が多い)

- 契約満了後に車が手元に残らない(残価精算が必要な場合も)

- 傷・へこみがあると返却時に費用が発生する

- 中途解約の違約金が高額になるケースがある

弱点は「自由度の低さ」に集約されます。距離は上限つき、返却時の状態によっては追加負担が出ます。途中でやめると違約金が数十万円規模になることもあるため、契約期間を最後まで使い切れるかを先に見極めることが大切です。

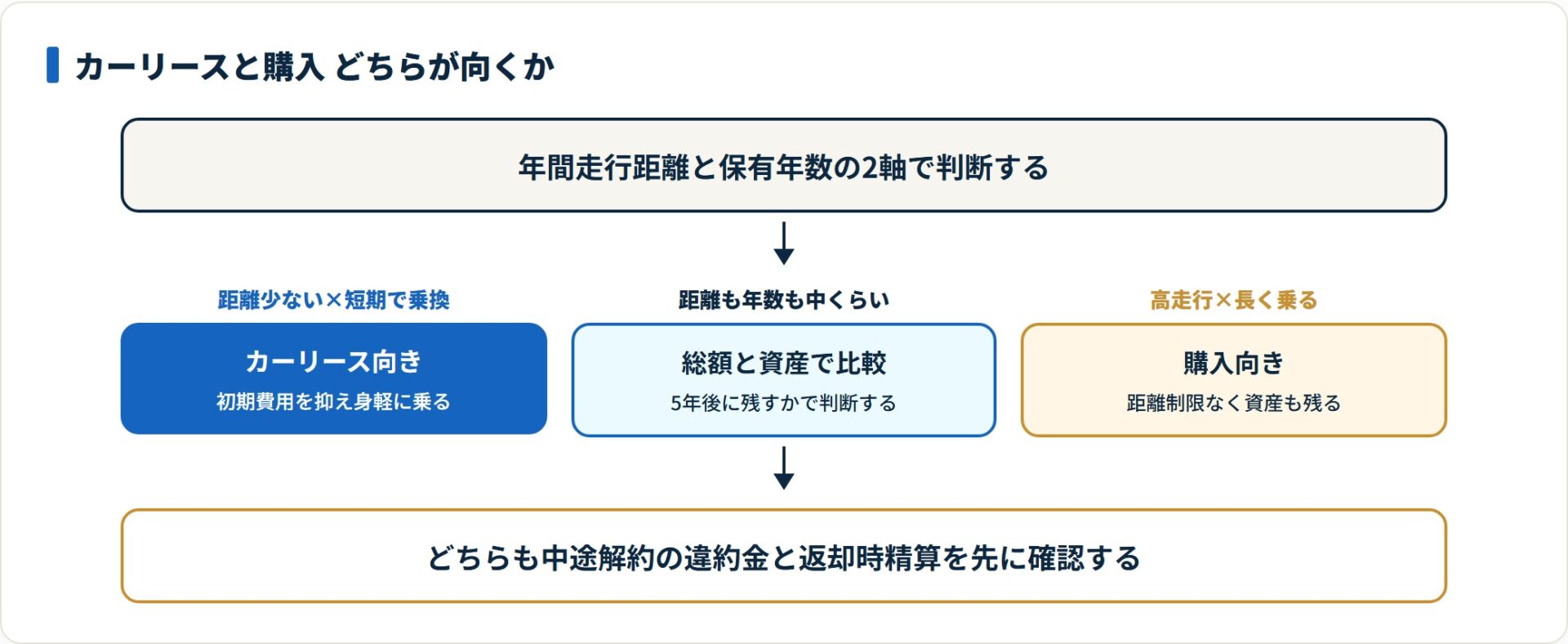

カーリース vs 購入 どちらが向いているか

ここまでの費用とトレードオフを踏まえて、向いている人を両方明示します。自分の使い方と照らし合わせてみてください。

カーリースが向いている人

- 新車の初期費用(頭金)を抑えたい人:まとまった貯蓄がなくても乗り出せる

- 月々の支払いを一定にして家計を管理したい人:固定費化で見通しが立つ

- 5年ごとに新しい車へ乗り換えたい人:残価設定で最新モデルに移りやすい

- 税金・車検の手続きが面倒な人:事務をリース会社に任せられる

自動車購入が向いている人

- 年間走行距離が多い人(3万km以上):距離制限の超過清算を避けられる

- 長期間(10年以上)同じ車に乗り続けたい人:保有が長いほど割安になりやすい

- 改造・カスタマイズを楽しみたい人:原状回復の制約を受けない

- 資産として車を所有したい人:完済後は売却・下取り価値が残る

迷ったら「年間走行距離」と「何年乗るか」の2つから考えると判断しやすいです。距離が少なく短いサイクルで乗り換えるならカーリース、距離を走り長く乗るなら購入、という整理になります。

2026年 主なカーリースサービスの比較

月額料金・契約期間・走行距離制限の面で、よく検討されるカーリースサービスを並べます。条件は各社で異なるため、見積もり時に最新内容を確認してください。

| サービス名 | 月額目安 | 契約期間 | メンテ込み | 走行距離制限 |

|---|---|---|---|---|

| SOMPOで乗ーる | 25,000円〜 | 3・5・7年 | 選択可 | 1,000〜1,500km/月 |

| コスモMyカーリース | 20,000円〜 | 3〜9年 | プランで選択 | 1,500km/月 |

| ニコノリ | 18,000円〜 | 2〜9年 | 基本プラン込み | 2,000km/月 |

| オリックスカーリース | 22,000円〜 | 3〜11年 | 選択可 | 1,000〜1,500km/月 |

比較の軸は月額だけではありません。走行距離制限と契約期間の柔軟さも合わせて見ましょう。距離を走るなら制限が緩いプラン、短期で乗り換えたいなら短い契約が選べるサービスが向きます。

カーリース利用時の自動車保険の選び方

カーリースでは、任意保険(自動車保険)は自分で選んで手配します。ここはリース料金とは別の出費になるので、合わせて設計しておきましょう。

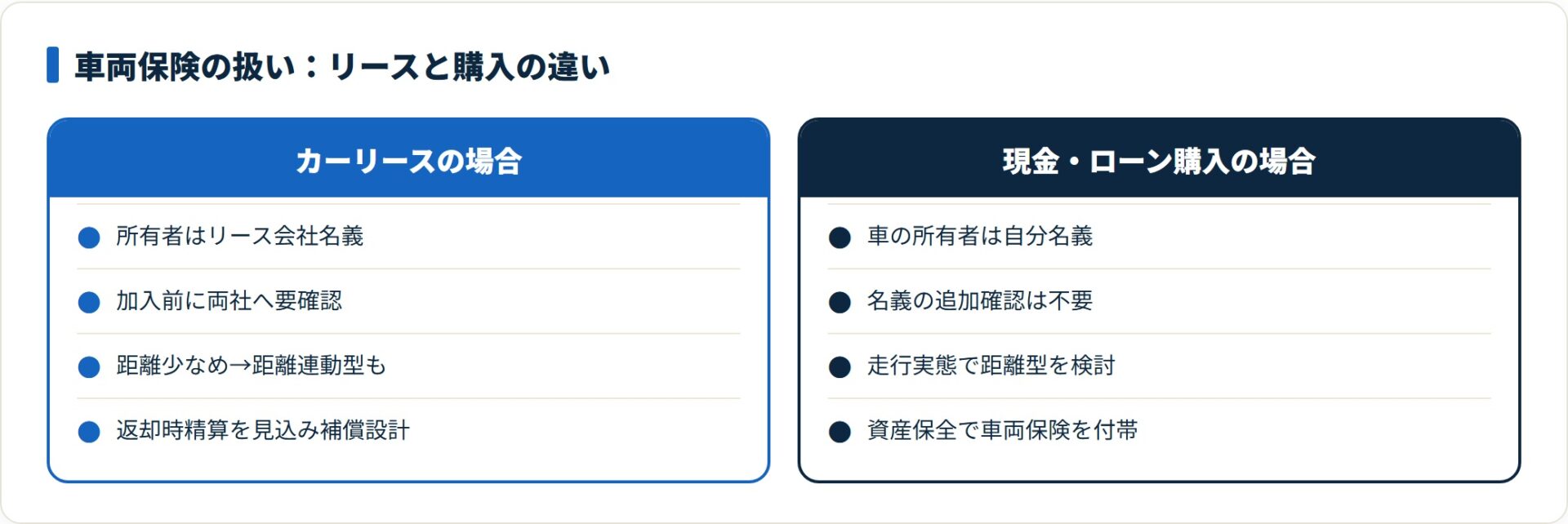

車両保険の名義に注意

カーリースの場合、車の所有権はリース会社にあります。そのため、車両保険の「被保険車両の所有者」はリース会社名義になるのが基本です。

保険会社によって取り扱いが異なる場合があるため、加入前にリース会社と保険会社の両方に確認しておくと安心です。名義の整合が取れていないと、いざというときの支払いで手続きが滞ることがあります。

保険料を抑える選び方

- 一括見積もりサービスを使って複数社の保険料を比較する

- 走行距離連動型(テレマティクス保険)も検討する(リースは距離が少なめになりやすい)

- 車両保険の付帯・不付帯を、返却時精算のリスクと保険料の収支で判断する

カーリースは走行距離が抑えめになりやすいため、距離連動型が家計に合うケースもあります。補償を落とさずに固定費を見直す観点で、まずは複数社を並べて比較するのが基本です。具体的な使い分けは自動車保険の一括見積もりの仕組みと使い方も参考になります。

よくある質問

カーリースと購入の比較で、よく寄せられる質問を整理します。

Q1:カーリースと購入はどちらが安いですか?

5年スパンで見ると、総支払額はカーリースのほうが少なめになる傾向があります。頭金や税金・車検を月額にならして組み込んでいるためです。

ただし、契約満了後に車は手元に残りません。長期保有を前提にするなら、資産として残る購入のほうが有利になりやすいといえます。

Q2:カーリースの走行距離を超えたらどうなりますか?

契約終了時に、超過した分を精算します。多くのプランで1km単位の料金が定められており、年間走行距離が多い方には負担になりやすいしくみです。

距離を走る見込みがあるなら、走行距離制限が緩いプランを選ぶか、購入を検討するのが現実的です。

Q3:カーリースで事故を起こしたらどうなりますか?

修理費用は任意保険で対応します。加えて、返却時のコンディション精算で残損分を支払うケースがあります。

事故時の修理特約や、原状回復に関わる費用の扱いを、加入前に保険会社・リース会社の双方で確認しておきましょう。

Q4:カーリースの中途解約はできますか?

可能ですが、残りの契約期間分の違約金が発生します。金額は契約内容によって異なり、数十万円規模になることもあります。

契約前に、中途解約時の清算ルールと違約金の目安を必ず確認しておくことが大切です。

Q5:カーリースの自動車保険はどう選べばいいですか?

一括見積もりサービスで複数社を比較するのが基本です。車両保険の名義設定については、リース会社と保険会社の両方に確認が必要になります。

走行距離が少なめになりやすいリースでは、距離連動型の保険が合うこともあります。補償内容と保険料の収支で判断しましょう。

まとめ:3つの軸で判断する

カーリースと自動車購入の選択は、最終的に「走行距離」「乗り換え頻度」「初期費用の有無」の3点で決まります。

- 5年の実質負担はカーリース約196〜224万円/購入約245〜275万円が試算上の目安(車両200万円想定)

- カーリースが向く人:走行距離が少ない・定期的に乗り換えたい・初期費用を抑えたい

- 購入が向く人:長期保有・高走行距離・資産として所有したい

- カーリースは税金・車検が月額込みだが任意保険は別途。距離制限と返却時精算に注意

- どちらを選んでも自動車保険は一括見積もりで比較するのが家計を守る第一歩

どちらを選ぶにせよ、自動車保険はトータルコストを左右する固定費です。カーリースの任意保険コストも含めて、補償を落とさずに保険料を見直すことが、車にかかるお金を整える近道になります。

関連記事

- カーリース 自動車保険の選び方【月額に含まれる?保険料の相場も解説】

- オリコで乗ーるの評判・口コミと後悔しない選び方

- カーリースは買うより損か得か・5年で計算するリアル収支シミュレーション

- カーリースのデメリットと「契約してから後悔しがちな5つ」を整理する

- エンキロの評判・口コミ【距離制カーリースの料金・特徴・デメリットを徹底解説】

- げんき自動車の評判・口コミ【自社ローンの審査・金利・通過率を徹底解説】

- オリコで乗ーるの評判・口コミ【審査・料金・解約まで実際の利用者の声を徹底解説】

- 自動車保険とは?自賠責との違いや3つの役割、損をしない選び方を専門家が徹底解説

- 自動車保険の平均はいくら?車種別・等級別・年代別の相場データまとめ2026

- 自動車保険の等級制度 ガイド【2026年】割引率一覧・引き継ぎ・下がったときの対処まで

- 自動車保険の割引制度一覧!条件や種類、保険料を安くする裏ワザを徹底解説

- 自動車保険の補償内容を解説!対人・対物から人身傷害まで選び方の正解とは

- 自動車保険おすすめ比較ランキング【2026年】通販型・代理店型と一括見積もりの選び方

- 自動車保険の契約・変更・解約ガイド

- 自動車保険の事故後の報告手順