自動車保険を安くするには、リスク細分型9要因のどこを直せるかを見極めるのが近道です。代理店型とダイレクト型の中間コストの差、同じ補償のまま見直す手順と必要書類3点、一括見積もりの使いどころまで整理します。

この記事でわかること

- 保険料が決まるリスク細分型9要因のどこを直すと安くなるか

- 代理店型とダイレクト型の差は中間コスト。切り替え時の判断軸

- 同じ補償のまま見直すための手順と必要書類3点

- インターネット割引・早割など積み上げで効く小ワザ

- 一括見積もりサービスの使いどころと使い分け

先に「今より安くなる余地があるか」だけ確かめたい方へ。一括見積もりなら入力1回で複数社を比較できます。

結論を先に書きます

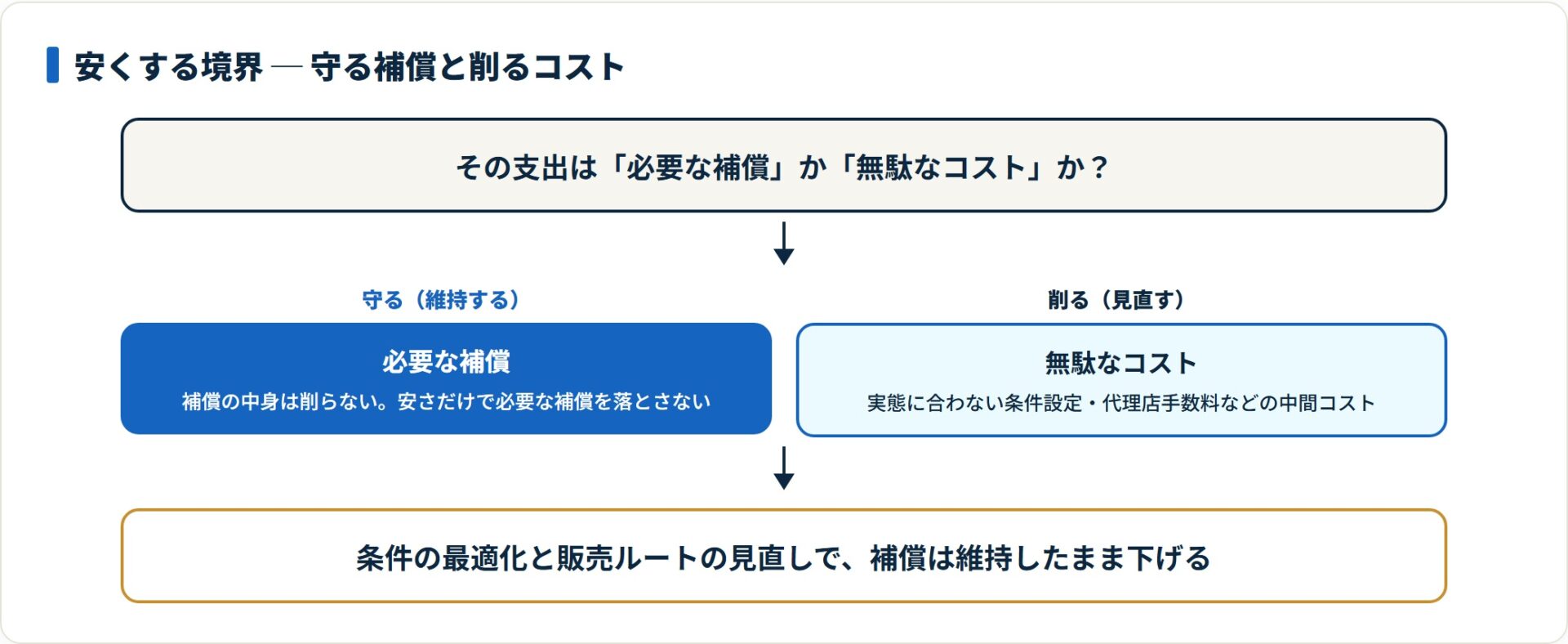

自動車保険は、補償の中身を削らなくても、「条件の最適化」と「販売ルートの見直し」で保険料を下げられる余地が大きい商品です。年齢条件や使用目的を実態に合わせ、ダイレクト型を比較に入れるだけで、年間数千円〜数万円の差が出ることは珍しくありません。

逆に、更新案内を見ずに継続し続けると、実態に合わない設定のまま割高な保険料を払い続けます。安さは「裏ワザ」ではなく、条件を正しく合わせた結果。まずは現状の証券を見直すところから始めるのが近道です。

- 保険料は金融庁が定める9つのリスク要因で算出され、実態に合わせるだけで下がる

- ダイレクト型は代理店手数料分が抑えられ、同じ補償でも差が出やすい

- 見直しは複数社を同条件で比較するのが基本。必要書類は3点だけ

- 必要な補償は維持し、無駄なコストだけ削るのが正しい節約

保険料が決まる仕組み|リスク細分型の9要因

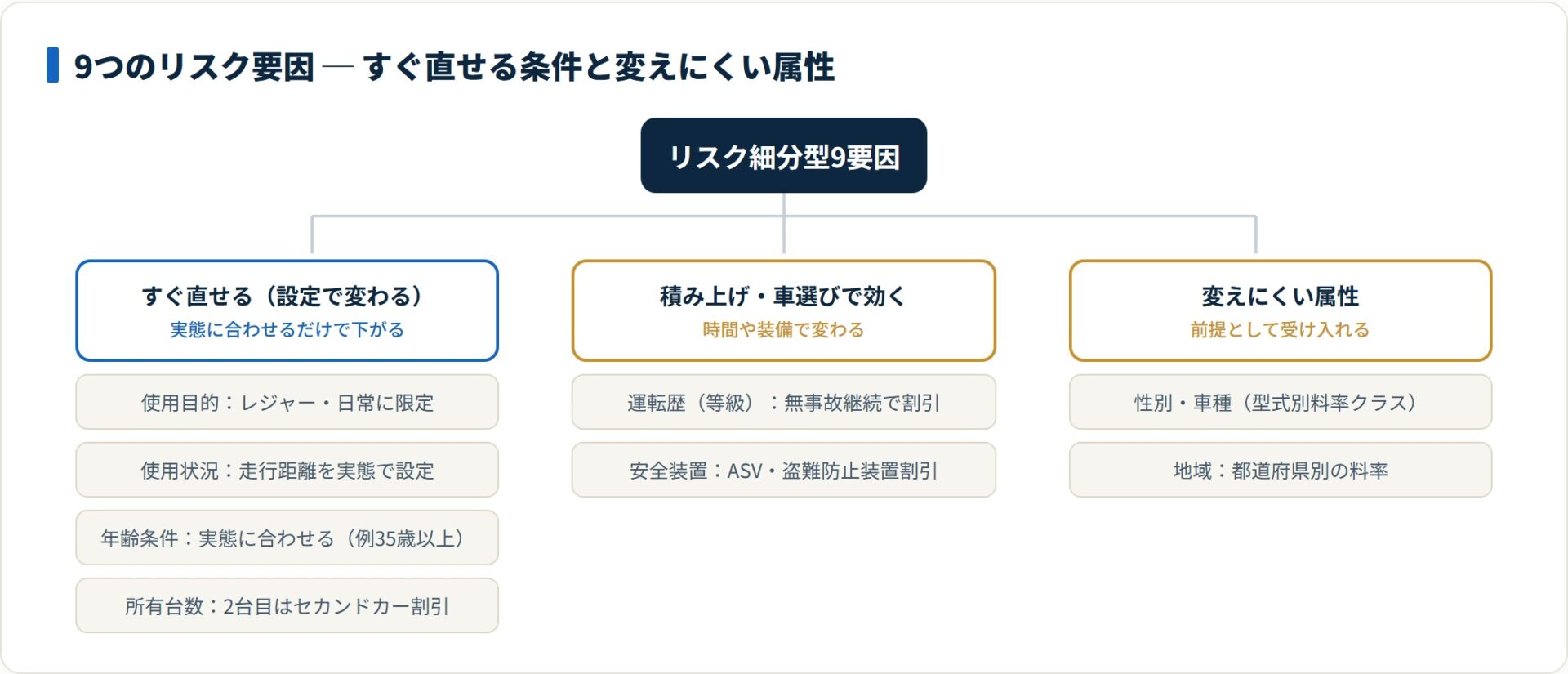

自動車保険を安くする第一歩は、保険料がどう決まるかを知ることです。現在の主流はリスク細分型自動車保険で、運転者ごとのリスクに応じて保険料が細かく設定されます。

ポイントは、自分に当てはまる項目を正しく設定するだけで安くなること。そして保険会社ごとに、どのリスクを重視するかが違う点です。だからこそ比較に意味が出てきます。

金融庁が定める9つのリスク要因

保険料率を決める要因は、主に次の9つです。自分のライフスタイルに合わせて最適化することが節約の鍵になります。

| リスク要因 | 内容と安くするヒント |

|---|---|

| 1. 年齢 | 年齢条件を実態に合わせる(例「35歳以上」)と下がりやすい |

| 2. 性別 | 事故率の統計に基づき設定(現在は格差が縮小傾向) |

| 3. 運転歴 | 等級が最重要。無事故継続で割引率が積み上がる |

| 4. 使用目的 | 「レジャー・日常」に限定すると「業務」より安くなる |

| 5. 使用状況 | 年間走行距離が短いほど安い。予測距離を実態で設定 |

| 6. 車種(種別) | 型式別料率クラスに基づき、事故が少ない車種ほど下がる |

| 7. 安全装置 | ASV(自動ブレーキ)割引・エアバッグ・盗難防止装置の有無 |

| 8. 所有台数 | 2台目以降は「セカンドカー割引」「複数台割引」の対象 |

| 9. 地域 | 都道府県別の事故発生率でブロックごとに料率が異なる |

これらを「なんとなく」で設定していないか、まず確認してください。たとえば通勤に使わなくなったのに「通勤・通学用」のままだと、それだけで年間数千円を多く払っている可能性があります。

リスク細分の詳しい考え方はリスク細分型保険の9つの評価項目でも整理しています。

ダイレクト型への切り替えでコストを下げる

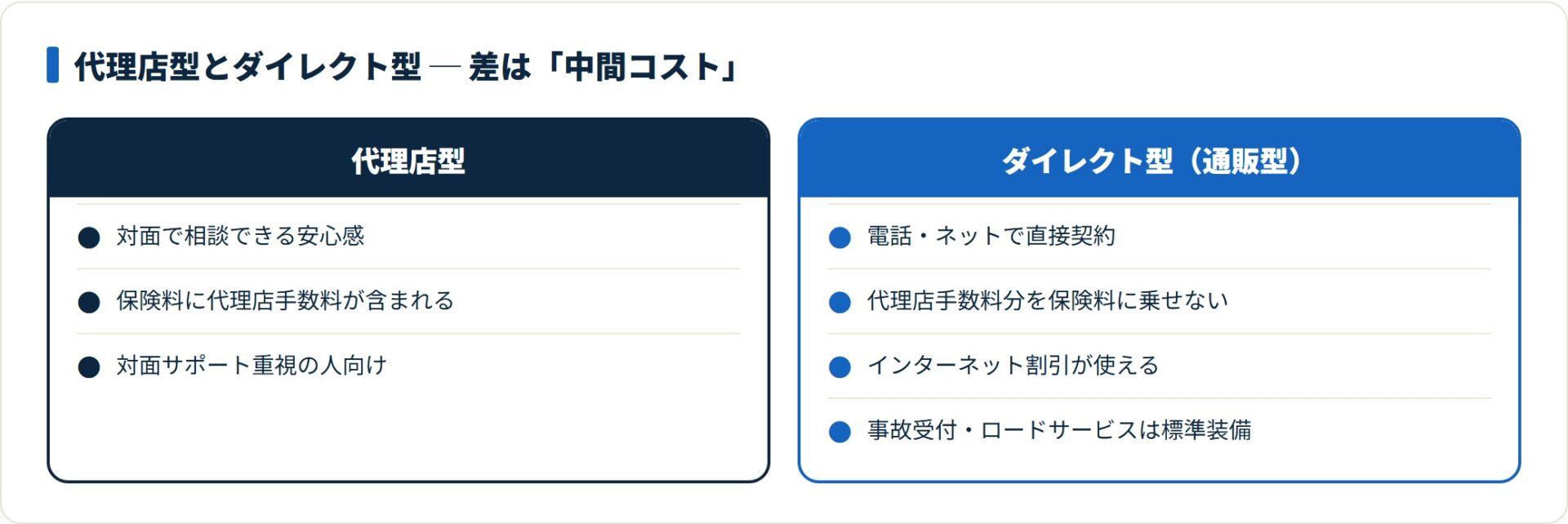

補償内容が同じでも、保険会社を変えるだけで保険料が下がることがあります。その最大の理由は販売ルートの違いです。

代理店型とダイレクト型(通販型)の差は、ひとことで言えば中間コスト。ネット完結にすると、その分が保険料に乗らない設計になっています。

代理店手数料を抑えられる「ダイレクト取引」

従来の代理店型は対面の安心感がある一方、保険料に代理店手数料が含まれます。これに対しダイレクト型は、電話やインターネットで直接契約するためそのコストを抑えられ、その分を保険料の安さに回せます。

近年は新規契約のインターネット割引を用意する会社も多く、継続でも割引が効くケースがあります。店舗を持たないネット型ならではの強みです。

「安かろう悪かろう」は過去の話

「ネット型は安いから事故対応が不安」という声もありますが、現在は大手損保グループ系のダイレクト型も多く、24時間365日の事故受付やロードサービスは標準装備が一般的です。

対面サポート重視なら代理店型、合理的に安くしたいならダイレクト型。どちらが向くかは人によります。両者の境界は通販型と代理店型の比較で具体的に整理しています。

代理店型からダイレクト型まで、同じ条件で横並び比較すると差が見えます。今より下がる余地があるか、まず確認するのが近道です。

無料で複数社を一括比較する(PR)詳細はリンク先をご確認ください

失敗しない見直しの手順|まずは見積もりから

自動車保険は種類が多く、会社ごとに独自の特約や割引があります。自分の条件(年齢・車種・等級など)でどこが安くなるかは、実際に計算するまで分かりません。だからこそ手順を決めて動くのが効率的です。今の保険料が高いのかを見極めるには、まず年代・等級・車種別の相場・平均を基準に置くと判断しやすくなります。

- 複数社から「同じ条件」で見積もりを取る

- 必要書類3点(免許証・車検証・現在の保険証券)を用意する

- 比較して納得できなければ契約しない(見積もりは無料)

効率的に比較するコツ

一社ずつサイトを回って入力するのは手間がかかります。そこで使いたいのが一括見積もりサービス。一度の入力で、ダイレクト型から代理店型まで主要な損保の料金を一覧で比較できます。

見直しの効果が大きいのは、ゴールド免許になったタイミングや、子供が独立して運転者の範囲が狭まったタイミングです。条件が変わった節目は、保険料を下げる絶好のチャンスになります。

一括見積もりサイトごとの違いと使い分けは一括見積もりサイトの使い分け方を参考にしてください。

さらに安くする小ワザチェックリスト

見積もりを取る際に確認したい「安くするための小ワザ」をまとめます。単体の効果は小さくても、積み上げると差になります。

- インターネット割引:ネット経由の申し込みで適用される

- 早割(早期契約割引):更新の45日前・30日前などの成約で割引

- 証券不発行割引:紙の証券を発行せずWEB確認のみで割引

- 年払い(一括払い):月払いより総支払額が抑えられる傾向

これらの工夫を重ねると、補償を落とさずに維持費を抑えられます。安くする割引・特約の全体像は自動車保険を安くする割引・特約の極意にまとめています。

小ワザを反映した条件で各社を比べると、現状との差が具体的に見えます。複数の比較サービスを併用すると取りこぼしを減らせます。

別の一括見積もりでも比較してみる(PR)詳細はリンク先をご確認ください

見直しが向いている人・慎重に考えたい人

保険料の見直しは多くの人に効果がありますが、全員に当てはまるわけではありません。判断の目安を整理します。

見直しが向いている人

- 数年見直していない人:条件が実態とズレている可能性が高い

- 免許区分・等級が変わった人:ゴールド免許・等級上昇は割引の節目

- 運転者の範囲が変わった人:子の独立などで限定をかけられる

- 走行距離が減った人:在宅勤務などで使用状況が変化した

慎重に考えたい人

- 事故対応中・継続中の手続きがある人:切り替え時期は担当に確認

- 等級や中断証明の扱いが不安な人:乗り換えで等級資産を失わない設計を優先

- 対面サポートを重視する人:価格だけで判断せず補償・対応も比較

安さだけでなく、必要な補償を維持できるかを必ずセットで確認してください。等級の引き継ぎ条件は等級引き継ぎ完全ガイドで確認できます。

よくある質問

自動車保険の見直しでよく聞かれる質問を整理します。

Q1:補償を変えずに本当に安くなりますか?

条件設定と販売ルートを見直すことで、補償内容は維持したまま保険料が下がるケースは多くあります。年齢条件・使用目的・走行距離を実態に合わせ、ダイレクト型を比較に入れるのが基本です。ただし下がり幅は契約条件によって異なるため、複数社の見積もりで実額を確認してください。

Q2:一括見積もりに必要なものは何ですか?

基本は免許証・車検証・現在の保険証券の3点です。証券があると現在の補償内容を引き継いだうえで比較しやすくなります。見積もりは無料で、比較して納得できなければ契約する必要はありません。

Q3:見直しのベストタイミングはいつですか?

更新時期のほか、ゴールド免許になった・等級が上がった・運転者の範囲が変わった・走行距離が減ったといった節目が見直しに向いています。条件が変わると割引が効きやすくなるためです。早割を狙うなら更新日の前に余裕をもって動くとよいでしょう。

Q4:ダイレクト型は事故対応が不安ではないですか?

現在は大手損保グループ系のダイレクト型も多く、24時間365日の事故受付やロードサービスは標準装備が一般的です。対面での相談を重視するなら代理店型、価格と手続きの合理性を重視するならダイレクト型、という選び方が現実的です。補償・対応・価格の3点で比較してください。

Q5:今の保険が十分安い場合はどうすればよいですか?

見積もりの結果、現在の保険が十分に安いと分かれば、それ自体が大きな安心材料になります。無理に乗り換える必要はありません。見直しの目的は「安い会社に変えること」ではなく、自分の条件での適正水準を把握することです。

まとめ:必要な補償は維持し、無駄なコストだけ削る

自動車保険は「掛け捨てでもったいない」と感じがちですが、仕組みを理解して正しく設定すれば、必要な補償を維持しつつ無駄な保険料だけを削ることができます。

- リスク細分型9要因を自分の現状に合わせて最適化する

- ダイレクト型を選択肢に入れ、中間コストを抑える

- インターネット割引・早割などの小ワザを積み上げる

- 一括見積もりで自分の条件での適正水準を把握する

見直しは一度手続きを終えれば、その後も節約効果が続きます。まずは現在の保険証券を確認し、同条件での比較から第一歩を踏み出してください。

今の保険料に下げる余地があるかは、同条件で比べてみないと分かりません。無料の一括見積もりで現状把握から始めるのが近道です。

今すぐ無料で一括見積もりする(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は公開情報をもとにした整理です。保険料・割引・補償条件は変動するため、最終的な契約・申込の判断は各公式サイトの最新情報および各社の約款・重要事項説明書をご確認のうえ行ってください。