自動車保険の割引には運転者限定・ASV割引(自動ブレーキ)・盗難防止装置・エコカーなどがあります。家族限定は友人に貸すと補償が下りない落とし穴も。各割引の条件と割引率の目安、自分の条件で比較する手順を整理します。

この記事でわかること

- 「家族限定」など運転者限定割引の落とし穴(友人に貸すと補償が下りない範囲)

- 「エアバッグ・ABS割引」の現在の扱いと、代わりに主流となったASV割引(自動ブレーキ割引)

- 盗難防止装置・エコカー割引の適用条件と割引率の目安

- 割引を活かして自分の条件で保険料を比較する具体的な手順

公的情報源: 損害保険料率算出機構「型式別料率クラス」(参照)

結論を先に書きます

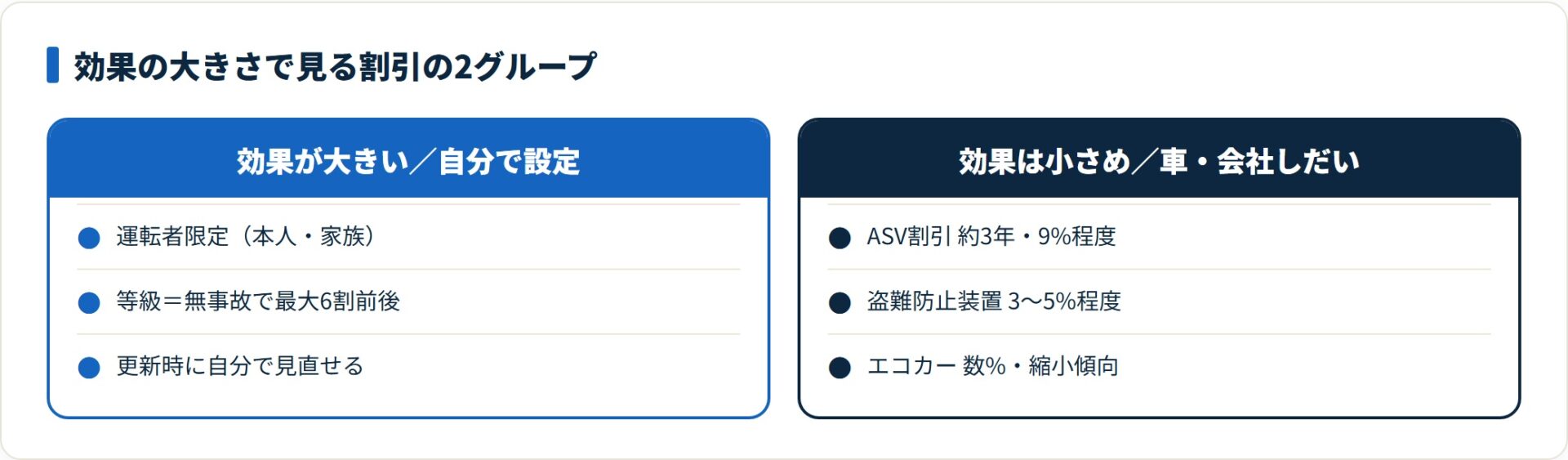

自動車保険の割引は数多くありますが、効果が大きく自分で見直しやすいのは運転者限定と等級(無事故割引)の2つです。安全装備系の割引は、車の進化で扱いが大きく変わりました。

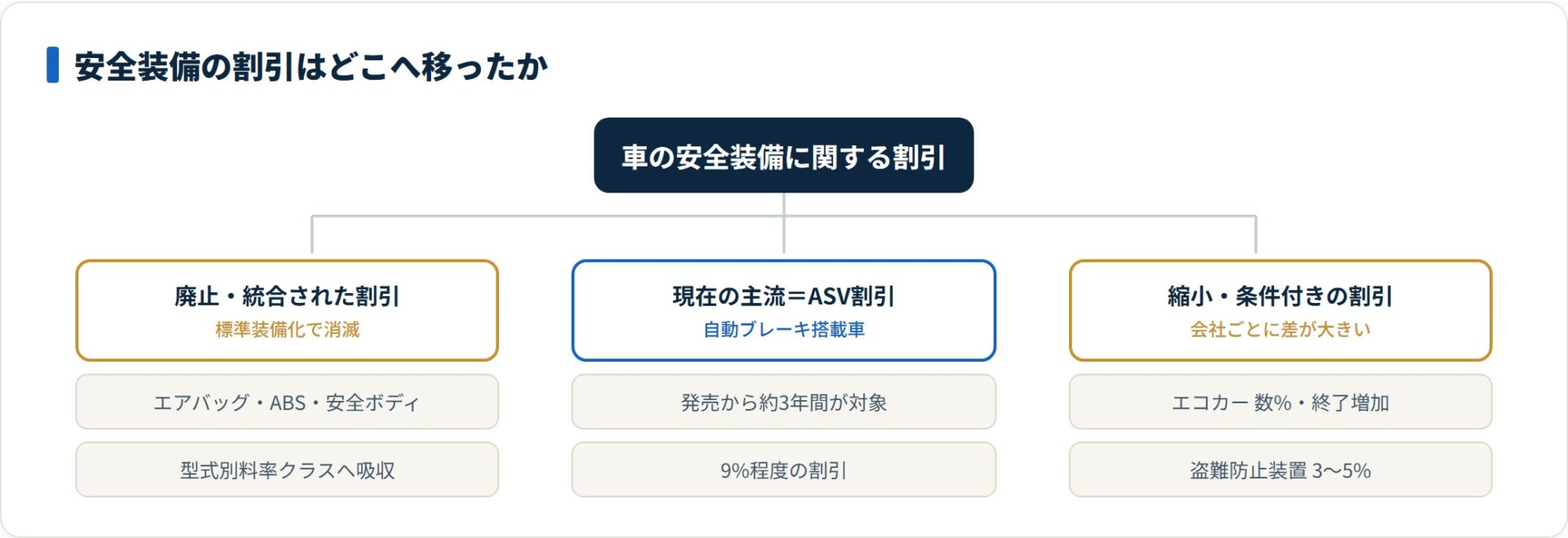

かつての「エアバッグ割引」「ABS割引」は標準装備の普及で個別割引としては廃止・統合され、いまは型式別料率クラスやASV割引(自動ブレーキ割引)に置き換わっています。古い情報のまま「あるはず」と探しても、見つからないことが多いのが実態です。

- 効果が大きいのは運転者限定割引と等級制度。まずこの2つを見直す

- エアバッグ・ABS割引は個別割引としてはほぼ廃止。料率クラスやASV割引へ移行済み

- 盗難防止装置・エコカー割引は条件と割引率が会社ごとに差がある

- 割引名の有無より、最終的な保険料の総額で比較するのが現実的

1. 運転者の範囲・実績で安くする2つの割引

効果が大きく、契約者自身で設定を見直しやすいのが運転者まわりの割引です。運転者限定と等級制度の2つを押さえれば、割引の主役はほぼカバーできます。

- 家族限定割引(運転者限定特約)

- 無事故割引(ノンフリート等級制度)

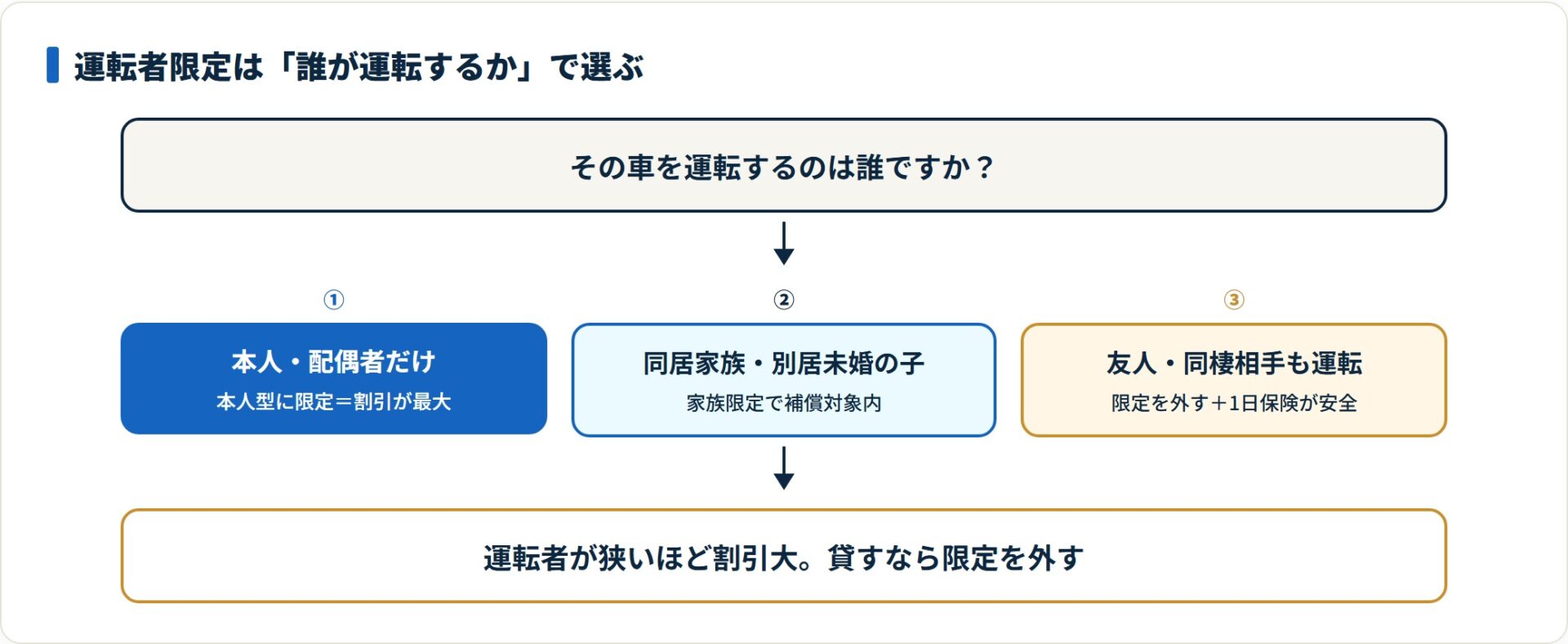

家族限定割引(運転者限定特約)

運転する人を「家族」に限定することで、保険料を数%程度安くする制度です。近年は「家族限定」を廃止し、「本人限定」「本人・配偶者限定」へ細分化する保険会社も増えています。

この割引で最も重要なのが、「どこまでが家族なのか」という定義です。範囲を誤解したまま契約すると、いざというときに補償が受けられません。

| 区分 | 家族に含まれるか |

|---|---|

| 記名被保険者(契約者本人) | 含まれる |

| 配偶者(妻・夫) | 含まれる |

| 同居の親族(親・子など) | 含まれる |

| 別居の未婚の子(学生など) | 含まれる |

| 結婚して別居している子 | 含まれない |

| 同棲中のパートナー・友人・知人 | 含まれない |

ポイントは、別居でも未婚の子は含まれる一方で、同棲パートナーや友人は含まれない点です。境界を勘違いしやすいところなので、契約前に必ず確認しておきましょう。

- 家族限定をつけた車を友人に貸して事故が起きると、補償の対象外になります

- 友人が運転する可能性があるなら、限定を外すか、運転する人に「1日自動車保険」を使ってもらう

運転者限定の具体的な選び方は運転者限定の正しい選び方でも整理しています。

無事故割引(ノンフリート等級制度)

いわゆる「等級制度」です。1〜20等級があり、事故を起こさなければ毎年1等級ずつ上がって、保険料が安くなっていきます。

- 新規契約:通常6等級からスタート

- 無事故:翌年1等級アップ(割引率が上がる)

- 事故あり:翌年3等級ダウン(または1等級ダウン)し、保険料が上がる

事故リスクが低いドライバーほど報われる仕組みで、最大の20等級では割引率がおおむね6割前後まで届きます(割引率は保険会社・事故有無で異なります)。無事故を続けることが、最も着実な保険料の節約につながるという設計です。

等級の仕組みは等級制度の割引率と上げ方で詳しく解説しています。

2. 車の「安全装備」に関する割引の最新事情

次に、車の装備に関する割引です。ここは昔と現在で状況が大きく変わっているため、特に注意が必要なエリアになります。

- エアバッグ・ABS・安全ボディ割引(現在の扱い)

- ASV割引(自動ブレーキ割引)

- 環境対策車割引(エコカー割引)

- 盗難防止装置割引

エアバッグ割引・ABS割引・安全ボディ割引(現在はほぼ廃止)

かつては多くの保険会社で、以下の装備に個別の割引が設定されていました。

| 旧割引 | 内容 |

|---|---|

| エアバッグ割引 | 搭乗者を保護するエアバッグ装着車への割引 |

| ABS割引 | 急ブレーキ時のタイヤロックを防ぐ装置への割引 |

| 安全ボディ割引 | 衝突安全性が高いボディへの割引 |

しかし現在は、これらが「標準装備」として普及したため、個別の割引項目としては廃止・統合されているケースが大半です。

その代わり、いまは「型式別料率クラス」という仕組みで保険料に反映されています。「この型式の車は安全装備が充実していて事故が少ない」という実績があれば、自動的に基本の保険料が安くなる設計です(参考: 損害保険料率算出機構「型式別料率クラス」)。

現在は「ASV割引(自動ブレーキ割引)」が主流

エアバッグ割引などに代わって登場したのが、「ASV割引(先進安全自動車割引)」です。衝突被害軽減ブレーキ(自動ブレーキ)などを搭載した車に対し、発売から約3年間に限り9%程度の割引が適用されます。

ただし保険会社によっては旧来の割引名称を残している場合もあります。割引名にこだわらず、見積もり時に「いま何の割引が効くか」を確認するのが確実です。

環境対策車割引(エコカー割引)

電気自動車(EV)・ハイブリッド車・天然ガス自動車などの「低公害車」「低燃費車」に適用される割引です。

環境配慮を促すために導入されましたが、エコカーの普及にともない、割引制度自体を終了したり、適用条件を厳しくしたりする保険会社が増えています。適用される場合の割引率は数%(例: 3%程度)が目安です。

盗難防止装置割引

車両盗難のリスクを下げる装置がついている場合に適用されます。

| 装置 | 内容 |

|---|---|

| イモビライザー | IDコードが一致しないとエンジンがかからない装置 |

| GPS追尾システム | 盗難時に車の位置を特定できるシステム |

これらがついていると、車両保険の保険料が3〜5%程度割引になることがあります。盗難リスクが高いとされる車種(一部の人気SUVやハイブリッド車など)に乗っている人は、この割引がある保険会社を選ぶメリットが大きいといえます。

割引と特約をまとめて見直したい人は補償を落とさず保険料を下げる見直し方もあわせてご覧ください。

3. 割引をフル活用して保険料を下げるコツ

ここまで様々な割引を紹介してきましたが、本当に大事なのは「自分の車と条件で、実際にいくら安くなるのか」です。

A社はエコカー割引がなくても基本料金が安いかもしれませんし、B社はASV割引が効いて結果的に安くなるかもしれません。割引の名称や有無だけで判断するのは難しいのが現実です。

複雑な割引計算は「一括見積もり」で総額を比べる

確実で手間が少ない方法は、一括見積もりで最終的な支払額(保険料)そのものを比較することです。

車の情報(型式や装備)と運転者の情報(年齢や免許の色)を入力するだけで、各社の割引を自動的に反映した見積もりが並びます。次のような人は、更新時期の前に一度シミュレーションしてみる価値があります。

- 「家族限定」をつけるか迷っている人:範囲と保険料差を具体的に確認できる

- 自分の車にASV割引やイモビライザー割引が効くか知りたい人:各社の適用可否がまとめて見える

- 今の保険料が高い気がする人:他社と総額で比べて差額を把握できる

知らないうちに「使えたはずの割引」を見逃して損をしているケースは珍しくありません。割引を取りこぼさないためにも、条件を入れて総額で比べておくと判断しやすくなります。

一括見積もりサービス自体の仕組みは一括見積もりはどこまで信頼してよいかで整理しています。

よくある質問

割引制度について、相談で頻出する疑問を整理します。

Q1:「家族限定」をつけた車を友人に貸しても大丈夫ですか?

原則として、家族限定をつけた車を友人が運転して事故を起こすと、補償の対象外になります。家族の範囲には「同居の親族」「別居の未婚の子」は入りますが、友人・知人や同棲パートナーは含まれません。

友人が運転する可能性があるなら、運転者限定を外すか、運転する人に「1日自動車保険」を使ってもらう方法が安全です。

Q2:エアバッグ割引やABS割引は今もありますか?

個別の割引としてはほぼ廃止・統合されています。これらの装備が標準化したため、いまは「型式別料率クラス」で基本保険料に反映される形が主流です。

代わりに、自動ブレーキなどを搭載した車には「ASV割引(自動ブレーキ割引)」が用意されており、発売から約3年間に限り9%程度の割引が適用されます。

Q3:エコカーに乗っていれば必ず割引されますか?

必ず割引されるとは限りません。エコカー割引は導入当初より縮小傾向で、制度自体を終了したり条件を厳しくしたりする保険会社が増えています。

適用される場合でも割引率は数%程度が目安です。割引の有無は会社ごとに差があるため、見積もり時に確認するのが確実です。

Q4:盗難防止装置割引はどんな車でも効果がありますか?

割引が適用されるのは、車両保険を付けていてイモビライザーやGPS追尾システムなどが搭載されている場合です。割引率は3〜5%程度が目安になります。

盗難リスクが高いとされる車種ほど相対的なメリットが大きくなりますが、効果の大きさは車種や保険会社によって変わります。

Q5:結局、保険料を下げるには何から見直せばよいですか?

まずは効果の大きい運転者限定と等級(無事故割引)を確認するのがおすすめです。そのうえで、安全装備・盗難防止装置の割引が自分の車に効くかを見ていきます。

ただし割引名の有無だけでは総額は判断できません。最終的には一括見積もりで保険料の総額を比較するのが、取りこぼしを防ぐ近道です。

まとめ:割引は「名前」より「総額」で確認する

自動車保険の割引制度について、効果の大きさと最新事情を最後に整理します。

- 効果が大きいのは運転者限定割引と等級制度。まずこの2つを見直す

- 家族限定は「別居の未婚の子」は含むが友人は含まない。貸す相手に注意

- エアバッグ・ABS割引は個別割引としてはほぼ廃止。料率クラス・ASV割引へ移行済み

- エコカー割引・盗難防止装置割引は会社ごとに条件と割引率に差がある

- 割引名の有無より、一括見積もりで保険料の総額を比較するのが現実的

割引は「名前があるかどうか」ではなく、自分の条件を入れたときの総額がいくらになるかで見るのが一番確実です。古い割引情報に振り回されず、いまの自分の車と条件で比べることが、保険料を無理なく抑える出発点になります。

関連記事

免責事項

※本記事は公開情報をもとにした整理です。割引の条件・割引率・適用範囲は保険会社や時期により異なります。保険商品の最終的な判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。