自動車保険の保険料は年収の1〜2%程度が一般的な目安で、年収500万円なら年5〜10万円が相場です。年代・等級別の相場や保険料を決める5要素、削ってはいけない補償の線引きを整理します。

この記事でわかること

- 自動車保険の保険料は年収の1〜2%程度が一般的な目安(年収500万円で年間5〜10万円)

- 年代・等級別の年間保険料の相場感と月額換算の早見表

- 保険料を決める5つの要素と、影響の大きい順番

- 「高すぎる」と感じたときの見直しポイントと節約額の目安

- 節約しても削ってはいけない補償の線引き

公的情報源: 公益財団法人 生命保険文化センター(保険料負担の調査)/損害保険料率算出機構(参考純率)

結論を先に書きます

自動車保険の保険料は、年収の1〜2%程度が一般的な目安とされています。年収500万円なら年間5〜10万円、月額にして4,200〜8,300円ほどが相場感です。

ただし、これはあくまで参考値。等級・年齢・車種・補償内容によって、保険料は2〜5倍の幅で変わります。「払いすぎているのか」「削りすぎて補償が薄いのか」を客観的に判断する基準が大切です。

- 年収の%は「払いすぎチェック」に使う指標。補償の十分性が最優先

- 保険料への影響が最も大きいのは等級(6等級と20等級で3〜4倍差)

- 見直しで年間2〜5万円の節約が見込めるケースは多い

- 対人・対物・人身傷害は削らないのが節約の大原則

自動車保険の年間保険料の平均

保険料は加入者の条件で大きく異なります。ここではダイレクト型・普通乗用車・車両保険あり(一般条件)を前提に、年間保険料の目安を整理します。

| 条件 | 年間保険料の目安 |

|---|---|

| 20代・新規加入(6等級) | 8〜15万円程度 |

| 30代・10等級前後 | 5〜9万円程度 |

| 40〜50代・16等級以上 | 3〜6万円程度 |

| 60代・20等級・ゴールド免許 | 2〜4万円程度 |

※ダイレクト型・普通乗用車・車両保険あり(一般条件)の目安。車種・補償内容・保険会社によって異なります。

20代と60代では同じ補償内容でも保険料が3〜5倍違うのが自動車保険の特徴です。「高い・安い」を判断するには、自分の年代と等級を基準にする必要があります。年齢・等級・車種別のより詳しい相場は自動車保険の相場・平均はいくら?の早見表で整理しています。

月額換算での相場感

年間保険料を月額に換算すると、次のとおりです。

| 年間保険料 | 月額換算 |

|---|---|

| 3万円 | 約2,500円/月 |

| 5万円 | 約4,200円/月 |

| 8万円 | 約6,700円/月 |

| 12万円 | 約10,000円/月 |

| 15万円 | 約12,500円/月 |

スマートフォンの月額料金や動画サブスクと並べると、保険料の感覚がつかみやすくなります。

年収別の「保険料の割合」目安

年収に対して保険料が何%なら適切なのか。生命保険全体での保険料負担は年収の5〜8%程度とされますが、自動車保険単体では年収の1〜2%が一般的な目安として使われます。

| 年収 | 年間保険料の目安(1〜2%) | 月額換算 |

|---|---|---|

| 300万円 | 3〜6万円/年 | 2,500〜5,000円/月 |

| 400万円 | 4〜8万円/年 | 3,300〜6,700円/月 |

| 500万円 | 5〜10万円/年 | 4,200〜8,300円/月 |

| 600万円 | 6〜12万円/年 | 5,000〜10,000円/月 |

| 800万円 | 8〜16万円/年 | 6,700〜13,300円/月 |

「年収の%」はあくまで参考値

ただし、年収に対する%だけで保険料の妥当性を測ることには限界があります。本当に大事なのは「補償内容が十分かどうか」です。

たとえば年収400万円の方が「1%以内に抑えよう」と対人・対物の補償額を下げたとします。重大事故で数千万円の賠償が発生したとき、補償が足りなくなるリスクが残ります。

保険の本来の目的は「万が一の経済的損失をカバーすること」。単純な節約の観点だけで補償を削るのは本末転倒です。年収の%は「払いすぎていないか」のチェックに使うものと理解しておきましょう。

保険料を決める5つの要素

保険料がどう決まるかを知ることが、賢い見直しの第一歩です。影響の大きい順に整理します。

- 等級(最も影響が大きい)

- 年齢・年齢条件

- 車種・型式

- 補償範囲(車両保険の有無)

- ダイレクト型 vs 代理店型

① 等級(最も影響が大きい)

ノンフリート等級は1〜20等級で管理され、20等級と6等級では保険料に3〜4倍の差が生じます。新規加入は6等級からスタートし、無事故なら毎年1等級ずつ上がります。

等級が高いほど割引率が大きくなるため、保険を使わずに等級を育てることが長期的なコスト削減につながります。

| 等級 | 割引率(目安) |

|---|---|

| 6等級 | −13%前後 |

| 10等級 | −19%前後 |

| 15等級 | −44%前後 |

| 20等級 | −63%前後 |

※保険会社により異なります。等級の仕組みは無事故での等級の上がり方もあわせてご確認ください。

② 年齢・年齢条件

若年ドライバーは事故リスクが高いとされ、保険料も高めに設定されます。契約上の「年齢条件」(例:26歳以上補償)を設定すると保険料を下げられますが、条件外の運転者が事故を起こした場合は補償されません。

③ 車種・型式

スポーツカーや輸入車は修理費が高く、盗難リスクも高いため割高になります。同じ「普通乗用車」でも、型式によって保険料が数万円単位で変わることがあります。

④ 補償範囲(車両保険の有無)

車両保険(自分の車の損害を補償)の有無で、年間2〜5万円の差が生じます。新車や高額車には必要ですが、購入から10年以上経過した古い車には不要なケースもあります。

⑤ ダイレクト型 vs 代理店型

代理店型は担当者のサポートが受けられる反面、手数料分だけ保険料が高くなりがちです。ダイレクト型(インターネット型)は代理店コストがない分、年間1〜3万円安いことが多めです。

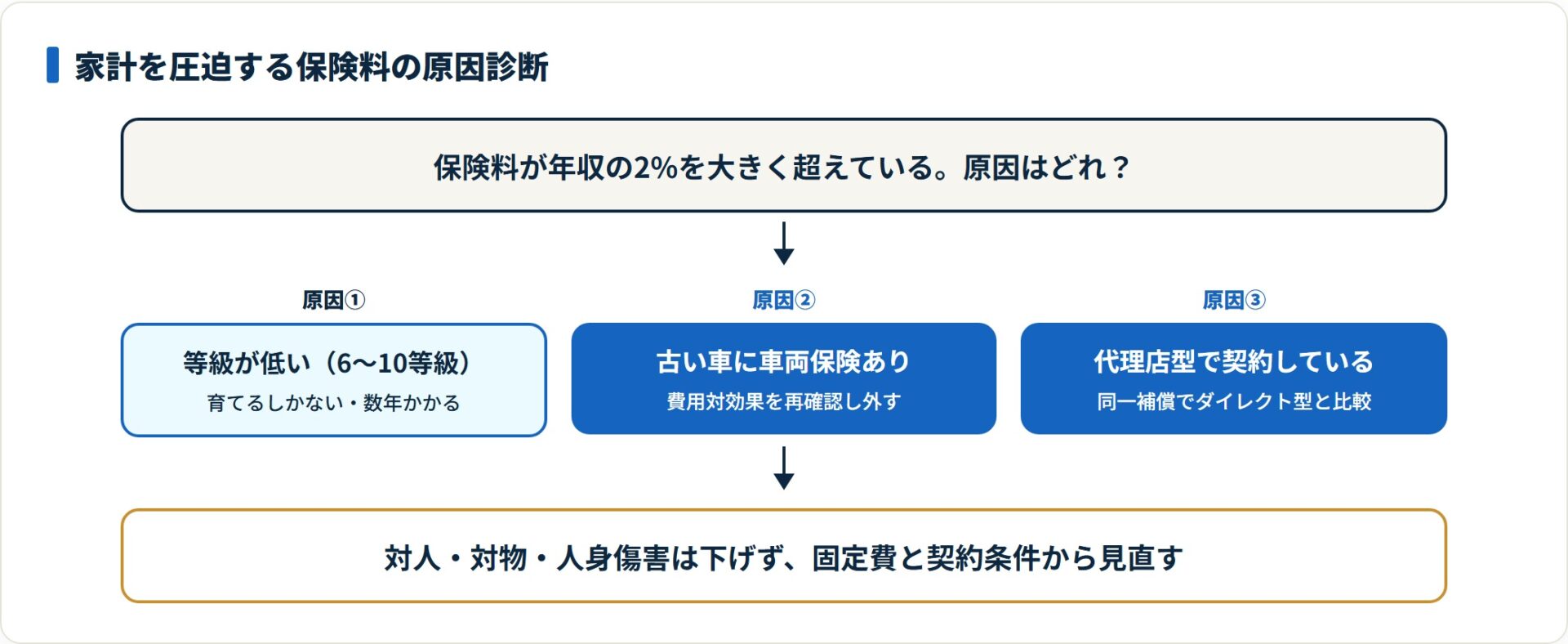

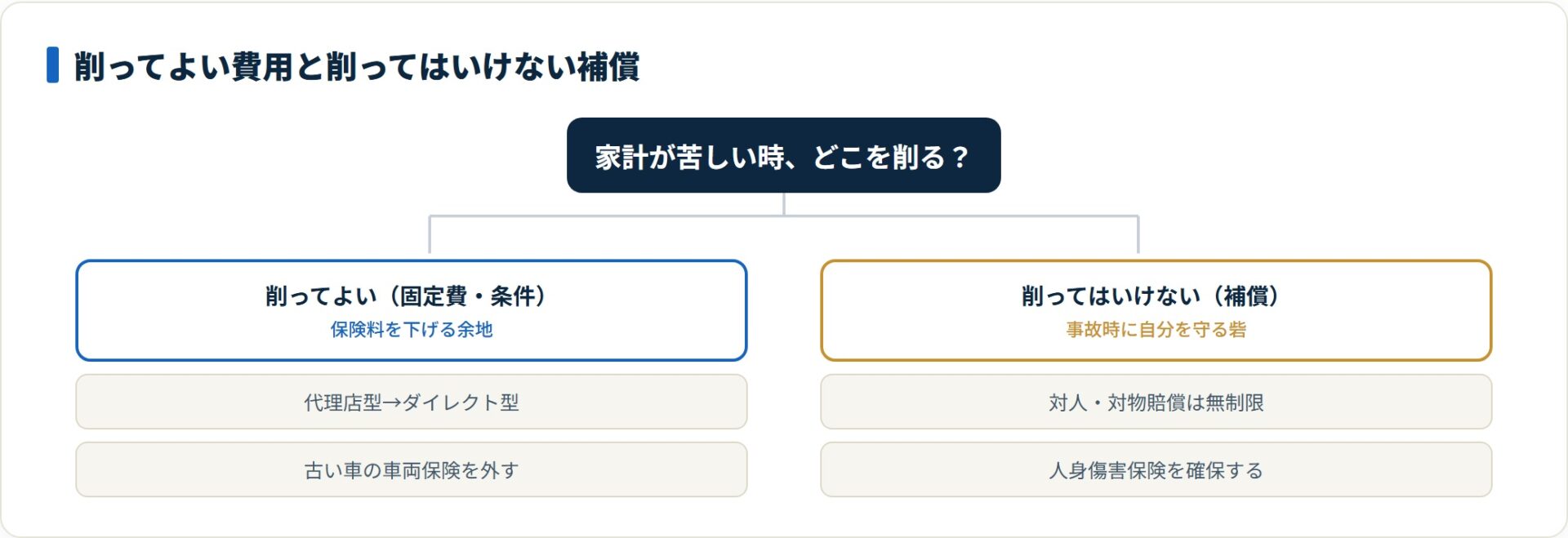

「保険料が高すぎる」と感じたときの見直しポイント

保険料が年収の2%を大きく超えている、または家計の負担が大きいと感じたら、次の観点で見直しを検討しましょう。

見直し効果と節約額の目安

| 見直し施策 | 節約額の目安 |

|---|---|

| 代理店型→ダイレクト型に乗り換え | 年間1〜3万円 |

| 車両保険を外す(10年以上の古い車) | 年間2〜5万円 |

| 年齢条件を1段階引き上げ | 年間1〜2万円 |

| ゴールド免許割引を適用 | 年間0.5〜1万円 |

具体的な見直し手順

- 車両保険の見直し:時価が下がった古い車は費用対効果を再確認

- 年齢条件・運転者限定の見直し:実際に運転する人に合わせて絞る

- ダイレクト型への乗り換え比較:同一補償条件で比較する

- 等級ダウン後に一括比較:上がり幅が大きいタイミングで他社を探す

1. 車両保険の見直し:購入から10年以上経過し、車両の時価が100万円を下回るような場合、車両保険料(年間2〜5万円)に見合った補償が得られないことがあります。時価と保険料を比較して判断しましょう。

2. 年齢条件・運転者限定の見直し:「全年齢補償」でも、実際に運転するのが30歳以上の家族だけなら「26歳以上補償」などへ変更で下げられます。ただし条件外の人が運転しないよう徹底が必要です。

3. ダイレクト型への乗り換え比較:乗り換えるだけで年間1〜3万円の節約になることがあります。ポイントは補償内容を同一条件で比べること。「安いけれど補償が薄かった」という落とし穴に注意しましょう(通販型と代理店型の比較も参照)。

4. 等級ダウン後に一括比較で探す:事故後に等級が下がると、現在の保険会社での保険料が大きく上がることがあります。このタイミングで複数社を比較すると、より条件の合う保険会社が見つかるケースがあります。

「安すぎる」保険が危険なケース

保険料を下げることに意識が向きすぎると、肝心な補償が足りなくなる場合があります。安さだけを追うと、いざというときに守られない——これが最大の落とし穴です。

削ってはいけない補償

- 対人賠償が有限額:歩行者に重傷を負わせると賠償が数千万円〜1億円超になることも。対人賠償は「無制限」が基本

- 対物賠償が低額:高級車や複数台を巻き込む事故では1,000万円でも不足することがある

- 人身傷害保険なし:自分や同乗者の怪我は対人賠償では補償されず、治療費・休業補償が自己負担に

最低限そろえたい補償の目安

- 対人賠償:無制限

- 対物賠償:1,000万円以上(無制限が安心)

- 人身傷害:3,000万円以上

- 弁護士費用特約:あると安心(示談交渉を弁護士に依頼できる)

保険料の節約は、上記の補償を維持したうえで行うのが大原則です。補償を削って保険料を下げるのは、保険の意味を失わせる行為になりかねません。

よくある質問

Q1:自動車保険は月いくらが普通ですか?

条件によって大きく異なりますが、ダイレクト型・車両保険あり・普通乗用車の場合、30〜40代で月3,000〜7,000円程度が一般的な相場感です。

20代の新規加入では月7,000〜12,000円程度になることも多く、60代・ゴールド免許・高等級では月2,000〜3,500円程度におさまることもあります。

Q2:保険料が高すぎると感じたらどうすればいい?

まず「何が保険料を上げているのか」を特定することが重要です。等級が低い(6〜10等級)なら数年かけて育てるしかありませんが、代理店型なら乗り換えで年1〜3万円の節約余地があります。

古い車に車両保険を付けているなら、外すことで2〜5万円削減できることも。複数社を同一条件で比較するのが近道です。

Q3:等級が上がれば自動的に安くなりますか?

基本的には安くなりますが、更新時に保険会社が「参考純率」を改定することがあり、等級が上がっても保険料が変わらない・微増するケースもあります。

等級が上がったタイミングで他社と比較し、より条件の合う会社への乗り換えを検討するのが賢明です。

Q4:複数の保険会社を比較する方法は?

一括見積もりサービスを利用するのが効率的です。同じ補償条件で複数社の保険料を一度に比較できます。

ただし「補償内容が同一かどうか」は必ず確認してください。免責金額や特約の有無で保険料が変わるため、単純な金額比較だけでは不十分です(一括見積もりの仕組みと使い方を参照)。

まとめ

- 自動車保険の保険料は年収の1〜2%が一般的な目安。等級・年齢・車種・補償内容で大きく変わる

- 年収300万円なら年間3〜6万円、500万円なら5〜10万円が一つの参考値

- 「年収の%」は払いすぎチェック用で、補償の十分性が最優先

- 更新時に見直せば、年間数万円の節約が見込めるケースが多い

- 代理店型→ダイレクト型や、古い車の車両保険を外すだけで年間2〜5万円削減できることも

- 節約の大原則は対人・対物・人身傷害の補償を削らないこと

保険料を客観的に評価するうえで、年代・等級ごとの相場と「削れない補償」の線引きを押さえておくと判断がぶれません。「安さ」と「補償の充実」のバランスを意識し、同一条件での一括比較を活用して自分に合った保険を選びましょう。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。保険料・補償内容・割引条件は保険会社や加入条件により異なります。保険商品の最終的な契約・申込の判断は、各社の公式サイト・約款・重要事項説明書をご確認のうえ行ってください。