自動車保険の契約に必要な書類は免許証と車検証の2つが軸。他社へ乗り換えても等級(割引率)はそのまま引き継げ、解約返戻金は日割りでなく短期料率で計算されます。将来また乗るなら中断証明書で数万円単位の差が出る点まで整理します。

この記事でわかること

- 契約に必要な書類は「免許証」と「車検証」の2つが軸。準備しておけば見積もりから契約まで一気に進む

- 他社へ乗り換えても、積み上げた等級(割引率)はそのまま引き継げる。ただし切替期限に注意

- 一括払いの解約で戻るお金は日割りではなく「短期料率」で計算される仕組み

- 将来また車に乗るなら、等級を冷凍保存する「中断証明書」で数万円単位の差が出る

結論を先に書きます

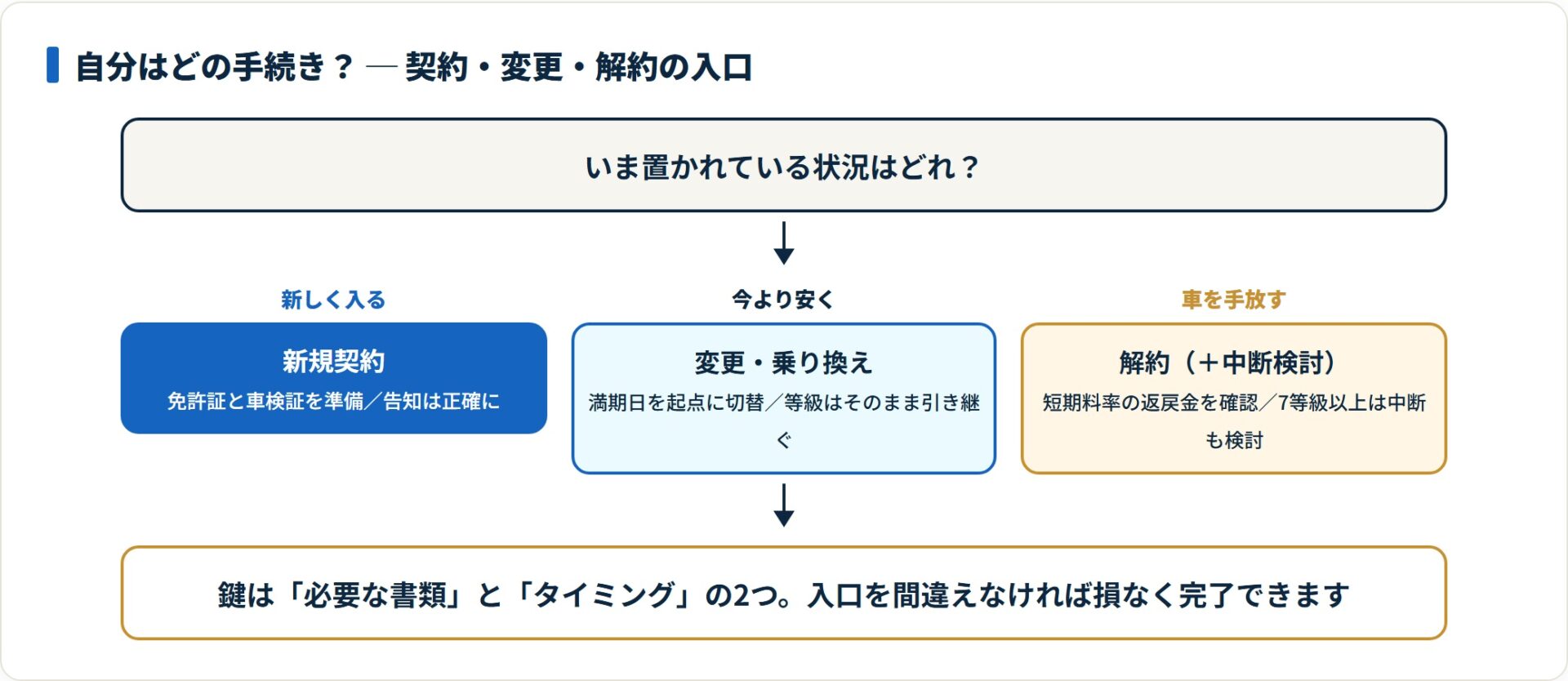

自動車保険の契約・変更・解約は、「必要な書類」と「タイミング」さえ押さえれば損なく完了できます。複雑そうに見えても、判断のポイントはそれほど多くありません。

逆に、知識のないまま進めると積み上げた等級の割引を失ったり、戻るはずの保険料を取りこぼしたりという、数万円単位の損につながります。特に「乗り換え時の切替期限」と「車を手放すときの中断証明書」の2つは、知っているかどうかで結果が大きく変わるポイントです。

- 契約は免許証・車検証・現在の保険証券を用意すれば最短で進む

- 乗り換えは満期日に合わせるのが最も手間が少なく、等級も守れる

- 一括払いの解約返戻金は短期料率で計算され、日割りより戻りが少ない

- 7等級以上で車を手放すなら中断証明書を必ず発行し、等級を最大10年保存する

【初めての方向け】自動車保険の契約をスムーズに進める手順

新しく自動車保険を契約するときは、準備不足だと入力のやり直しが発生します。契約をスムーズに終える鍵は、最初の書類準備です。

このセクションの要点は次の3つです。

- 「免許証」と「車検証」が契約の2大必須アイテム

- ネット契約ならその日のうちに完了することもある

- 告知内容は正確に。事実と違う申告は保険金不払いの原因になる

契約に必要な書類と情報

まず、次の3点を手元に用意してください。これらがそろえば、見積もりから契約までが一気に進みます。

- 運転免許証:主に運転する人の免許証の色(ゴールドかどうか等)を確認します。

- 車検証:車台番号・初度登録年月・型式などの情報が必要です。

- 現在の保険証券:乗り換えの場合は、現在の等級や満期日の確認に欠かせません。

免許証の色は保険料に直結します。ゴールド免許なら「ゴールド免許割引」が効くため、申告時に色を正確に伝えてください。

契約のステップ:見積もりから完了まで

最近主流のダイレクト型(ネット型)保険なら、パソコンやスマホから情報を入力するだけで、その場で見積もりが算出されます。

内容に納得したら、支払い方法(一括・分割)を選び、クレジットカードなどで決済すれば契約完了です。後日、保険証券が郵送、またはWEBで発行されます。書類さえそろっていれば、申し込み当日に補償を開始できるケースも珍しくありません。

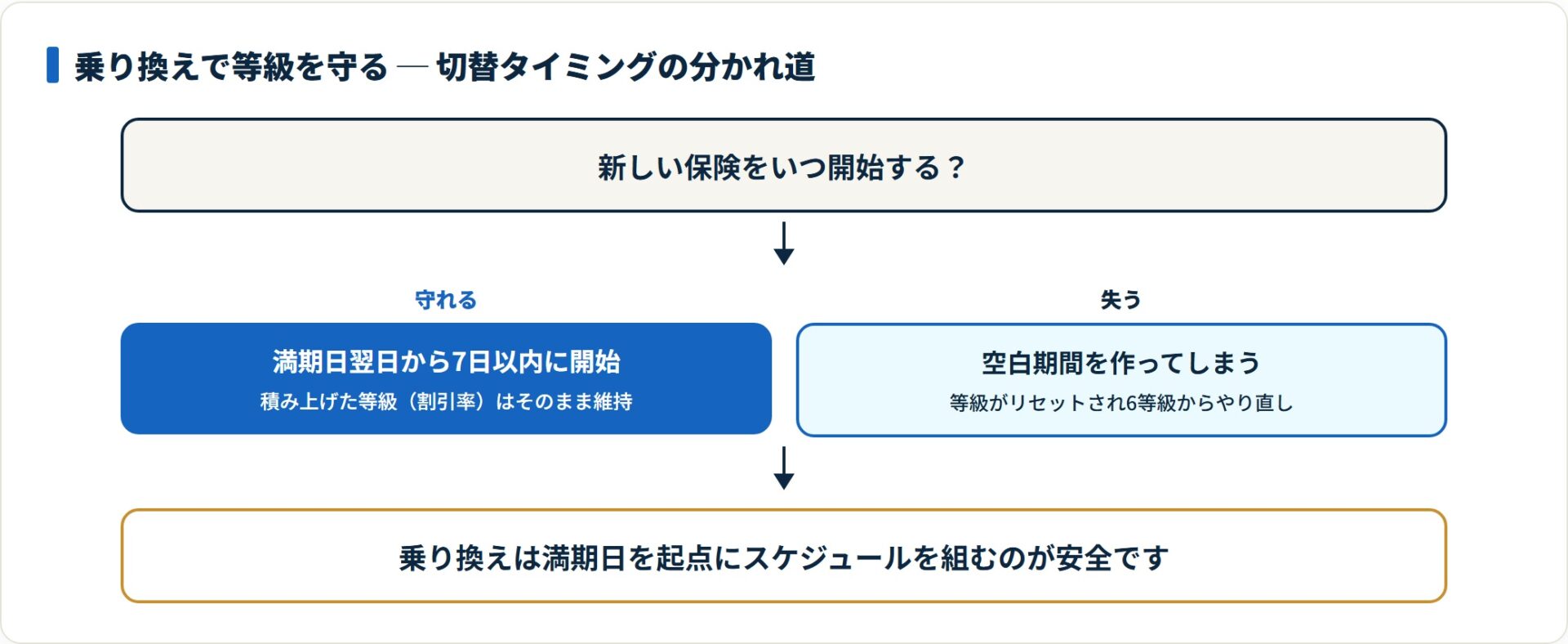

より良い条件を求めて|自動車保険の「変更・乗り換え」術

「今の保険料が高い」と感じたら、他社への乗り換えを検討するタイミングです。自動車保険は1年ごとの更新が基本ですが、契約の途中でも変更はできます。

このセクションの要点は次の3つです。

- 他社へ乗り換えても、現在の「等級(割引率)」はそのまま引き継げる

- 「満期日」に合わせて乗り換えるのが、手間が少なく損も出にくい

- 分割払いから一括払いへの変更も可能

等級を引き継ぐための条件

他社へ変更しても、無事故で積み上げた等級は守られます。ここが乗り換えで最も大切なポイントです。

ただし注意したいのが切替の期限です。満期日の翌日から7日以内に新しい保険をスタートさせないと、等級がリセットされ6等級からやり直しになります。

うっかり空白期間を作ると割引がゼロに戻ってしまうため、乗り換えは満期日を起点にスケジュールを組むのが安全です。等級の引き継ぎ条件をさらに詳しく知りたい方は、家族間や住所変更のケースを整理した記事もあわせてご覧ください。

支払い方法の選択(一括 vs 分割)

保険料は一括払いのほうが分割払いより、トータルでおおむね5%ほど割安になります。家計に余裕があれば一括払いが向いていますが、分割でも問題なく契約できます。

| 支払い方法 | 特徴 | 向いている人 |

|---|---|---|

| 一括払い | トータル保険料が約5%割安 | まとまった支払いに余裕がある人 |

| 分割払い | 初回に2か月分、以降は毎月一定額 | 月々の負担を平準化したい人 |

どちらが正解ということはなく、家計の状況に合わせて選べば十分です。割引額と支払いやすさのバランスで判断しましょう。

車を手放す際の「解約」と、知っておきたい「払い戻し金」

車を売却したり廃車にしたりする場合は、保険の解約が必要です。ただ「辞めます」と伝えるだけだと、戻るはずのお金を取りこぼすことがあります。

このセクションの要点は次の3つです。

- 解約を決めたら、すぐに保険会社や代理店へ事前に連絡する

- 一括払いなら、未経過期間分の保険料が返還される(短期料率に注意)

- 「解約日」をいつにするかで、返還額が変わることがある

「短期料率」という落とし穴

一括払いで支払った保険料が解約時に戻るとき、計算は単純な日割りではありません。「短期料率(たんきりょうりつ)」という特別な計算式が使われます。

短期料率では保険会社の手数料などが差し引かれるため、「半年で解約しても半額は戻らない」という結果になりがちです。

| 経過期間の目安 | 日割りなら | 短期料率では |

|---|---|---|

| 半年(約6か月)経過 | 残り半分(約50%)が戻る想定 | 戻りは半分を下回ることが多い |

| 解約日の選び方 | 影響は小さい | 数日の違いで返還額が変わる場合あり |

返還の仕組みは会社や契約条件で差があります。解約前に「いくら戻るのか」を必ず確認し、解約日も含めて相談するのが損を避けるコツです。解約タイミングの詳しい注意点は、乗り換え同日切替の落とし穴まで整理した記事も参考になります。

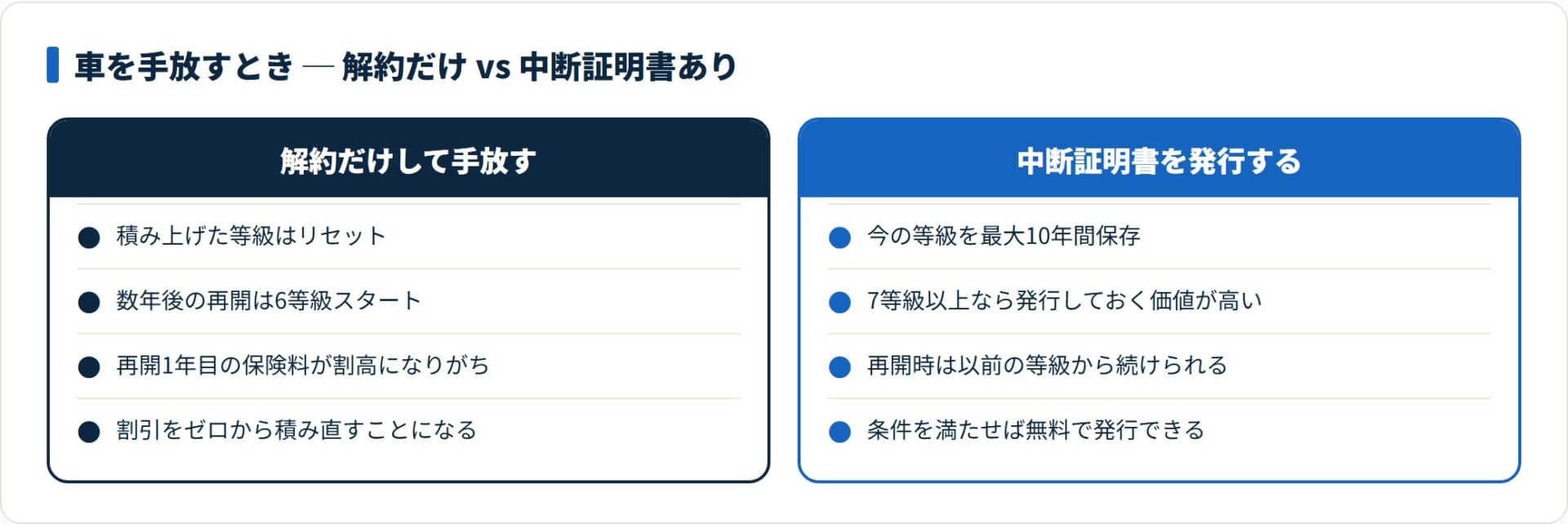

【重要】将来また車に乗るなら検討したい「中断手続き」

車を手放すとき、多くの人が忘れて損をするのが「中断証明書(ちゅうだんしょうめいしょ)」の発行です。これは、今の高い等級を「冷凍保存」しておくための書類です。

このセクションの要点は次の3つです。

- 中断手続きをすれば、最大10年間、今の等級を維持できる

- 7等級以上(割引がある状態)なら、発行しておく価値が高い

- 数年後にまた車を買ったとき、新規(6等級)ではなく以前の等級で再開できる

例えば、20等級(割引率の高い状態)の人が車を手放し、5年後に再び車を買ったとします。中断証明書がなければ6等級(割引のほぼない状態)からのスタートですが、証明書があれば20等級から再開できます。

この差だけで、再開1年目の保険料が数万円単位で変わることも珍しくありません。手放す前のひと手間が、将来の家計を守ります。

中断証明書を発行できる条件

次の条件を満たしていれば、保険会社に依頼することで無料で発行してもらえます。

- 等級が7等級以上:解約日(または満期日)の時点で7等級以上であること。

- 運転をやめる事情がある:売却・廃車・譲渡・海外渡航などで車に乗らなくなること。

- 期限内に申請する:解約から一定期間内(通常13か月以内など)に申請すること。

条件はシンプルですが、申請には期限があります。「車を手放す=中断証明書を発行する」とセットで覚えておくと、取りこぼしを防げます。等級がリセットされるケースと対策は、別記事でさらに詳しく整理しています。

よくある質問

契約・変更・解約まわりで質問の多い項目を整理します。

Q1:契約に最低限必要な書類は何ですか?

「運転免許証」と「車検証」の2つが軸です。乗り換えの場合は、現在の等級や満期日を確認するために現在の保険証券も用意してください。この3点がそろえば、見積もりから契約までスムーズに進みます。

Q2:他社に乗り換えると等級はリセットされますか?

リセットされません。無事故で積み上げた等級は他社へも引き継げます。ただし、満期日の翌日から7日以内に新しい保険を開始しないと等級が6等級に戻ってしまう点に注意してください。乗り換えは満期日を起点に進めるのが安全です。

Q3:途中解約すると保険料はいくら戻りますか?

一括払いの場合、未経過期間分が返還されますが、計算は日割りではなく短期料率で行われます。手数料などが差し引かれるため、日割りより戻りは少なくなる傾向です。金額は契約条件で変わるので、解約前に保険会社へ返還額を確認してください。

Q4:中断証明書は誰でも発行できますか?

「等級が7等級以上」「売却・廃車などで運転しなくなった」「期限内に申請した」の条件を満たせば、無料で発行してもらえます。割引が効いている等級の人ほど、発行しておく価値が高くなります。条件に当てはまるなら、手放す前に依頼するのがおすすめです。

Q5:一括払いと分割払い、どちらが得ですか?

トータルの保険料は一括払いのほうがおおむね5%ほど割安です。一方で分割払いは月々の負担を平準化できます。割引額を重視するなら一括、支払いのしやすさを重視するなら分割と、家計の状況で選べば十分です。

まとめ:正しい手続きで「安心」と「節約」を両立させる

自動車保険の手続きは、単なる事務作業ではありません。自分に合った条件を選び、将来のリスクに備える「資産管理」でもあります。

- 契約時は、免許証と車検証を用意し、告知を正確に行う

- 変更・乗り換え時は、等級の引き継ぎ期限(7日以内)に注意する

- 解約時は、短期料率による返還金の仕組みを理解しておく

- 将来また乗るなら、中断証明書を発行して等級を保存する

特に乗り換えを検討している方は、今の条件で割引率の高い会社を一括見積もりで比較するところから始めるのが現実的です。手続き自体は難しくありません。

次の一歩として、車を手放す予定がある方は「中断証明書の発行依頼」を、更新が近い方は「一括見積もりでの比較」を、まずカレンダーにメモするところから始めてみてください。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。保険料・等級・返戻金・各種条件は契約や会社により異なり、変動します。最終的な契約・変更・解約の判断は各保険会社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。

関連記事

- 自動車保険の更新・満期の手続きガイド

- 自動車保険の車両入替とは

- 自動車保険の名義変更ガイド

- 自動車保険の乗り換えガイド

- 自動車保険の月払いはできる?口座振替・分割払いの割増と支払方法を会社別に整理

- 自動車保険の中断証明書の期限

- 自動車保険の解約タイミングで損しないためのガイド

- 自動車保険とは?自賠責との違いや3つの役割、損をしない選び方を専門家が徹底解説

- 自動車保険の平均はいくら?車種別・等級別・年代別の相場データまとめ2026

- 自動車保険の等級制度 ガイド【2026年】割引率一覧・引き継ぎ・下がったときの対処まで

- 自動車保険の割引制度一覧!条件や種類、保険料を安くする裏ワザを徹底解説

- 自動車保険の補償内容を解説!対人・対物から人身傷害まで選び方の正解とは

- 自動車保険おすすめ比較ランキング【2026年】通販型・代理店型と一括見積もりの選び方

- 自動車保険の事故後の報告手順

- カーリース vs 自動車購入 5年総コスト徹底比較【2026年版】