自動車保険の年齢条件とは、運転者の年齢を区分で絞ることで保険料が割り引かれる仕組みです。全年齢・21歳・26歳・30/35歳以上の正しい選び方、同居の子供の設定変更、別居の未婚の子供が補償される特例までわかりやすく解説します。

この記事でわかること

- 年齢条件(年齢制限)で保険料が割り引かれる仕組み

- 「全年齢・21歳・26歳・30歳/35歳以上」など区分の正しい選び方

- 同居の子供が運転するときに必ず確認すべき設定変更

- 別居の未婚の子供なら年齢条件に関係なく補償される特例

公的情報源: 損害保険料率算出機構「自動車保険の概況」(参照)

結論を先に書きます

自動車保険の年齢条件は、運転する人の年齢を絞るほど保険料が割安になる仕組みです。設定の鉄則はその車を運転する中で「一番若い人」に合わせること。これを外すと、いざというとき補償されません。

一方で、誤解が多いのが子供の扱いです。同居の子供は年齢条件の対象ですが、別居の未婚の子供は対象外で、親の条件のままでも補償される保険会社が多いのが実態です。帰省のたびに条件を下げて保険料を上げる必要はない、という点が本記事の要点になります。

- 年齢条件は記名被保険者・配偶者・同居の親族に適用される割引の仕組み

- 設定は運転者の中で最も若い人の年齢に合わせる(外すと補償されない)

- 21歳・26歳・30歳/35歳は、誕生日に合わせて見直すと保険料が下がる節目

- 別居の未婚の子・友人は年齢条件の適用外になるケースが多い(要約款確認)

自動車保険の「年齢条件(年齢制限)」とは

年齢条件は、運転者の年齢を制限することで保険料を割り引く仕組みです。「年齢条件」または「年齢担保特約」と呼ばれます。

免許を取りたての若年層は事故率が高く、年齢が上がるほど事故率が下がる傾向があります。そのため「若い人は運転しない」と申告するほど保険料が安くなる設計になっています。

設定の鉄則は「一番若い人」に合わせる

この特約を設定するときの基本は、その車を運転する人の中で、最も若い人の年齢に合わせることです。

たとえば父(50歳)・母(48歳)・子(20歳)が運転するなら、一番若い20歳に合わせて全年齢補償にする必要があります。

ここで父の年齢に合わせて「30歳以上補償(30歳未満不担保)」にしてしまうと、子供が事故を起こしても補償されません。割引を優先して条件を絞りすぎると、肝心なときに保険金が出ない点に注意してください。

年齢条件の区分と選び方|どれくらい安くなる

年齢条件の区分は保険会社によって違いますが、主要な区分は次の通りです。年齢区分が上がる(制限が厳しくなる)ほど、割引率は大きくなります。

| 年齢条件(補償範囲) | 対象年齢 | 保険料の目安 |

|---|---|---|

| 全年齢補償 | 制限なし(18歳〜) | 高い |

| 21歳以上補償(21歳未満不担保) | 21歳以上 | 中くらい |

| 26歳以上補償(26歳未満不担保) | 26歳以上 | 安い |

| 30歳・35歳以上補償(同未満不担保) | 30歳または35歳以上 | より安い |

- 全年齢補償(年齢を問わず補償)

- 21歳以上補償(21歳未満不担保)

- 26歳以上補償(26歳未満不担保)

- 30歳・35歳以上補償

1. 全年齢補償(年齢を問わず補償)

18〜20歳の免許取りたての方が運転する場合に設定します。リスクが高いぶん保険料は高めです。「子供が免許を取った」という家庭では、一時的にこの設定にするケースが多いでしょう。

2. 21歳以上補償(21歳未満不担保)

一番若い運転者が21歳になったら、この区分への変更を検討します。全年齢補償に比べて保険料がはっきり下がるのが特徴です。

3. 26歳以上補償(26歳未満不担保)

26歳は自動車保険の大きな分岐点です。統計的に事故率が下がる年齢のため、ここを超えると保険料は割安になります。「26歳になったのに21歳以上条件のまま」は見直し漏れの典型なので、誕生日に合わせて確認しましょう。

4. 30歳以上・35歳以上補償

30歳、保険会社によっては35歳という区分もあります。ここまで来ると割引率は大きくなります。運転者が全員30代〜50代のベテラン世代なら、この設定が候補になります。

【要注意】子供が運転する場合の「落とし穴」

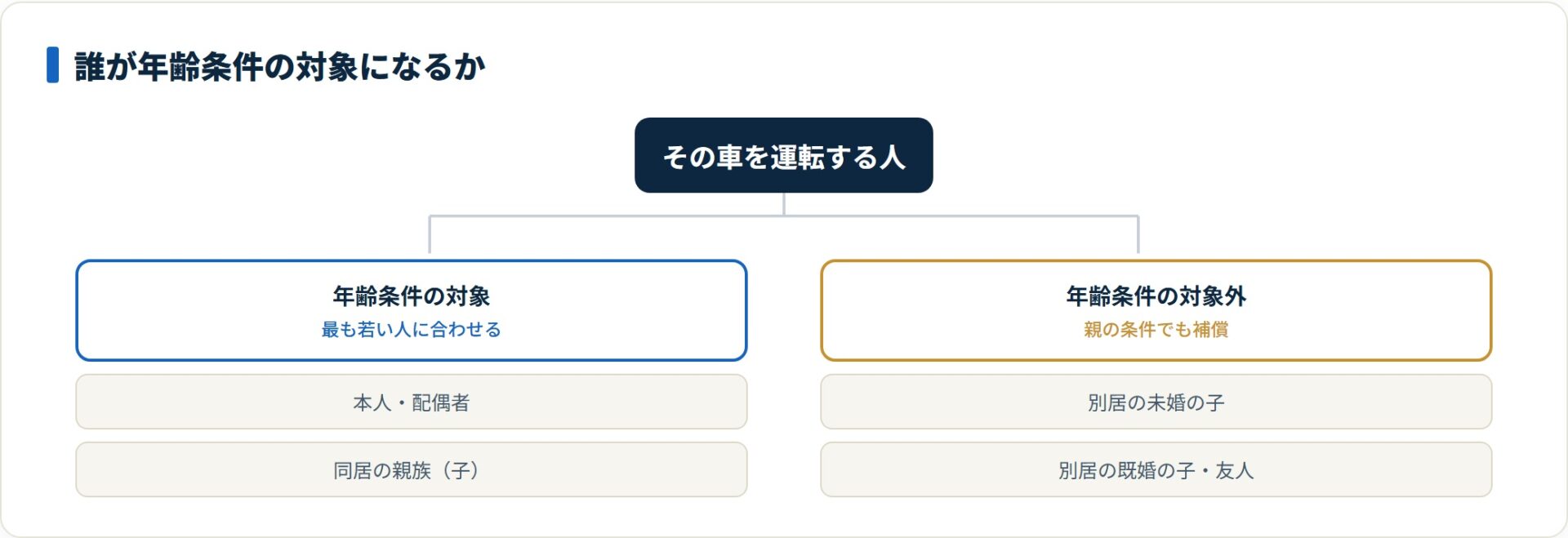

ここは特に間違いやすいポイントです。「子供が運転するから全年齢に下げなきゃ(=保険料が上がる)」と決める前に、まず「同居」か「別居」かを確認してください。

年齢条件が適用されるのは、記名被保険者・配偶者・同居の親族などです。それ以外の人が運転する場合、年齢条件に関係なく補償されるケースが多くあります。

ケース1:同居の子供が運転する場合

年齢条件の変更が必要です。子供の年齢に合わせて「全年齢」や「21歳以上」へ設定変更してください。これをしないと、子供の事故は補償されません。

ケース2:別居の未婚の子供(学生など)が帰省して運転する場合

年齢条件の変更は不要なケースが多いです。多くの保険会社では「別居の未婚の子」を年齢条件の適用外としています。

つまり、親の契約が「35歳以上補償」でも、別居の19歳の大学生がたまに帰省して運転する分には補償の対象になることがあります。

この特例を知らずに、帰省シーズンだけ「全年齢補償」へ変更して保険料を上げているケースが少なくありません。適用の有無は保険会社ごとに違うため、必ず約款・担当者に確認してください。

ケース3:別居の既婚の子供や、友人が運転する場合

年齢条件の変更は不要です。こちらも年齢条件の適用外(全年齢補償扱い)となるのが一般的で、「35歳以上補償」の車を20歳の友人が借りて運転して事故を起こしても、基本的には補償されます。

ただし運転者限定特約(本人限定・家族限定など)が付いている場合は、年齢以前に補償の範囲外になります。年齢条件と運転者限定はセットで確認が必要です。

年齢条件を見直すべきタイミング

損を防ぐため、また無保険状態を避けるために、次のタイミングで保険証券を確認しましょう。

- 一番若い運転者の誕生日:21歳・26歳・30歳(35歳)になった時は割引の節目

- 子供が免許を取った時:同居なら年齢条件を下げる手続きが必要

- 子供が独立(別居)した時:子供に合わせる必要がなくなり、親の年齢条件に戻せる

保険期間の途中でも、年齢条件の変更手続きは可能です。「あと数ヶ月で更新だから」と待たず、条件が変わったその日に手続きをすると、残り期間の保険料が返還されることもあります。

よくある質問

年齢条件について、契約者から寄せられることの多い質問を整理します。

Q1:年齢条件を変えるだけで保険料は下がりますか?

下がる可能性が高いです。年齢条件は保険料を左右する大きな要素の一つで、区分を一段上げる(制限を厳しくする)だけで保険料が下がるケースが多くあります。ただし下げ幅は車種・等級・補償内容で変わるため、見積もりで確認するのが確実です。

Q2:同居の子供が免許を取りました。手続きをしないとどうなりますか?

年齢条件が子供の年齢に合っていないと、子供の事故が補償されないおそれがあります。同居の子供が運転するなら、子供の年齢に合わせて「全年齢」や「21歳以上」へ変更してください。割引を優先して条件を絞ったままにしないことが大切です。

Q3:別居の子供が帰省して運転します。条件を下げる必要はありますか?

多くの保険会社で「別居の未婚の子」は年齢条件の適用外です。そのため、親の条件のままでも補償される場合があります。ただし運転者限定特約が付いていると範囲外になることがあり、扱いは会社ごとに異なります。約款か担当者への確認が前提です。

Q4:年齢条件は契約の途中でも変更できますか?

変更できます。保険期間の途中でも年齢条件の見直しは可能で、条件が変わった日に手続きをすると、残り期間ぶんの保険料が返還される場合があります。誕生日や同居・別居の変化があったら、更新を待たずに手続きするのがおすすめです。

まとめ:年齢条件を最適化して、無駄のない保険料へ

年齢条件は単なる年齢制限ではなく、保険料をコントロールする重要なスイッチです。最後に要点を整理します。

- 設定は運転する「一番若い人」に合わせる(外すと補償されない)

- 21歳・26歳・30歳(35歳)は保険料が下がりやすい節目

- 同居の子供が運転するなら年齢条件の変更が必要

- 別居の未婚の子供は年齢条件の適用外になることが多い(要約款確認)

- 運転者限定特約が付くと、年齢以前に範囲外になる点に注意

これらを正しく押さえれば、必要な補償を保ったまま保険料の無駄を抑えられます。今の条件が自分の家庭に合っているか、保険証券を一度チェックしてみてください。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。年齢条件の適用範囲・割引率・特約の内容は保険会社や商品によって異なり、変動する場合があります。最終的な契約・変更の判断は、各社の約款・重要事項説明書および公式の最新情報をご確認のうえ行ってください。