この記事でわかること

- 自動車保険(任意保険)の補償を「相手・自分・車」の3軸で整理する考え方

- 対人・対物・人身傷害・搭乗者傷害・車両保険・弁護士費用特約・ロードサービスの7つの補償の中身と必要度

- 家族構成・車の価値・運転頻度・等級で、自分に必要な補償を決める判断フロー

- 保険料を抑える選び方(車両保険・免責・運転者限定・年齢条件・ダイレクト型)

- 複数社を一括見積もりで比較するときにチェックすべき項目

自動車保険は補償の種類が多く、「どれが必要で、どれを削れるのか」が分かりにくい——これが、見積もりで手が止まる一番の理由です。

結論から書きます。自動車保険の補償は「相手への補償」「自分・同乗者への補償」「自分の車への補償」の3軸に分けると、必要・不要がはっきりします。そのうえで、家族構成・車の価値・運転頻度・等級といった自分の条件に当てはめれば、過不足のない組み立てに近づきます。

優先順位もシンプルです。対人賠償と対物賠償は無制限で固定。次に人身傷害保険と弁護士費用特約を押さえ、車両保険と搭乗者傷害保険は車の価値や家計に合わせて調整する。この順番なら、保険料を抑えつつ家計を守る設計になります。

- 補償は「相手・自分・車」の3軸+特約で整理できる

- 対人・対物は無制限が基本(上限超えの賠償リスクが現実にある)

- 人身傷害保険と弁護士費用特約は費用対効果が高く優先度が高い

- 車両保険・搭乗者傷害保険は車の価値・残債・家計で要否を判断する

- 最後は同じ条件で複数社を一括見積もりして保険料を比べる

種類と補償を理解したら、自分の条件に合う1社は実際に見積もって比べるのが近道です。条件を入力すれば複数社の保険料がまとめて出ます。

インズウェブの自動車保険一括見積もりで、自分の条件の保険料を確認してみる(無料)

自動車保険(任意保険)の全体像|まず3軸で整理する

任意保険の補償は、3つの軸+特約に整理できます。この枠組みを頭に入れると、見積書の項目が「どのリスクに備えるものか」を迷わず判断できます。

| カテゴリー | 補償の対象 | 代表的な補償 |

|---|---|---|

| 相手への補償 | 事故で傷つけた相手(人・物) | 対人賠償責任保険・対物賠償責任保険 |

| 自分・同乗者への補償 | 自分や同乗者のケガ・後遺障害・死亡 | 人身傷害保険・搭乗者傷害保険 |

| 自分の車への補償 | 事故・自然災害による自分の車の損害 | 車両保険 |

| 特約(オプション) | その他のリスク | 弁護士費用特約・ロードアシスト特約など |

補償の種類を理解しないまま加入すると、「いざという時に使えない」か「不要な補償に払い続ける」のどちらかに陥りがちです。逆に言えば、3軸さえ押さえれば、自分に必要なものは自分で選べます。

なお、自賠責保険(強制保険)は「相手のケガ」しか補償せず、物損も自分のケガも対象外です。任意保険は、その足りない部分をまるごと引き受ける保険だと考えてください。

ここからは7つの補償を1つずつ、内容・目的・必要度の順に整理します。

1. 対人賠償責任保険(対人賠償)

最重要の補償です。ここを外す選択肢はありません。

事故で相手を死傷させた場合に、被害者へ支払う損害賠償額をカバーします。役割は、自賠責保険(強制加入)の上限を超えた部分を引き受けること。任意保険の中核となる補償です。

自賠責保険の上限は法令で決まっており、死亡3,000万円・後遺障害は最大4,000万円・ケガ120万円が枠です(国土交通省「自賠責保険(共済)ポータルサイト」)。重大事故ではこの枠を大きく超える賠償になることがあり、過去には死亡事故や重い後遺障害で1億円を超える賠償が認められた例もあります。

- 対人賠償は「無制限」が基本

- 上限を1億円などに絞っても保険料の差は小さく、補償額の差のほうがはるかに大きい

保険料の差はわずかでも、いざという時にカバーできる額の差は天と地ほど開きます。対人賠償は無制限にしておくのが現実的です。

2. 対物賠償責任保険(対物賠償)

対人賠償とセットで必須の補償です。

事故で相手の車や物(ガードレール・建物・電柱など)を壊した場合の賠償をカバーします。自賠責保険には対物の補償が含まれないため、対物賠償は任意保険でしか備えられません。実質的に必須と考えてよい補償です。

高級車への追突や、店舗・建物への突入事故では、数百万〜数千万円規模の賠償になるケースもあります。

| 設定の論点 | 内容 |

|---|---|

| 補償額 | 無制限が基本(高額賠償のリスクに備える) |

| 免責金額 | 「あり」にすると保険料は下がるが、少額の賠償で自腹が発生する |

「対物1,000万円で十分」と感じやすいところですが、高級外車や建物損壊まで想定すると、無制限のほうが安心です。免責金額の設定で保険料は調整できますが、少額事故で自己負担が出る点は理解したうえで選びましょう。

あわせて読みたい

3. 人身傷害保険

自分や同乗者のケガに、幅広く対応する補償です。

自分・家族・同乗者が事故でケガをしたときの治療費・休業損害・慰謝料を補償します。特徴は過失割合に関係なく保険金を受け取れること。もらい事故(相手100%の過失)でも、自分の保険から素早く受け取れます。

似た補償に搭乗者傷害保険がありますが、性格は次のように違います。

| 比較項目 | 人身傷害保険 | 搭乗者傷害保険 |

|---|---|---|

| 補償範囲 | 実際の損害(治療費・休業損害・慰謝料) | 定額給付(入院日額・死亡一時金など) |

| 過失の扱い | 過失割合に関係なく全額補償 | 過失に関係なく定額受取 |

| 特徴 | 実損填補。後遺障害や長期入院に対応 | 即時の現金給付。手続きが簡便 |

優先すべきは人身傷害保険です。補償額は3,000万円〜5,000万円を目安にしておくと、後遺障害や長期入院といった重い事態にも対応しやすくなります。搭乗者傷害保険は、これを補う形でオプションとして検討すれば十分です。

あわせて読みたい

4. 搭乗者傷害保険

任意性のある補償です。人身傷害保険との重複に注意します。

車内にいた搭乗者(自分・家族・同乗者)がケガをした場合に、定額で保険金を支払います。「入院1日あたり5,000円」「死亡500万円」といった形で受け取れる仕組みです。

人身傷害保険が実際の損害を補う「実損填補」なのに対し、搭乗者傷害保険は決まった額を受け取る「定額給付」が特徴。手続きがシンプルで、入院した際の見舞金代わりに使える点がメリットです。

ただし、人身傷害保険に入っていれば治療費や休業損害はそちらで補えます。搭乗者傷害保険は「定額の現金給付が別途ほしい場合」のオプションと捉え、人身傷害保険を優先したうえで任意に検討するのが現実的です。保険料を抑えたいなら、まず外す候補に挙げてよい補償です。

5. 車両保険

任意性が高い補償です。自分の車の価値と使い方で判断します。

交通事故・自然災害・当て逃げなどで自分の車が損傷した場合の修理費を補償します。保険料が高めで、自動車保険料全体の30〜50%を占めるケースもあるため、要否を慎重に判断したい補償です。車両保険の付け外しが、保険料を左右する最大のレバーになります。

車両保険の種類(一般型とエコノミー)

車両保険には、補償範囲の広い「一般型」と、対象を絞った「エコノミー(限定)」があります。

| タイプ | 補償範囲 | 保険料 |

|---|---|---|

| 一般車両保険 | 事故・自然災害・盗難・当て逃げ等ほぼ全リスク | 高い |

| エコノミー(限定) | 相手のある事故のみ(当て逃げ・自然災害は対象外) | 一般の約60〜70% |

保険料を抑えたいなら、まず一般型からエコノミーへ切り替える調整が効きます。当て逃げや自然災害への備えをどこまで持つかが分かれ目です。

車両保険が必要かの目安

つける・外すの判断は、車の価値と家計の体力で決めます。

- 新車や購入後3年以内の車:修理・買い替えの負担が大きい

- 外車・高額車:修理費が高く、自腹だと痛手になりやすい

- ローンが残っている車:全損時に残債だけが残るリスクがある

- 5年以上経過・市場価値が50万円以下の車:受け取れる保険金より保険料負担が重くなりやすい

- 現金で修理・買い替えができる資力がある:自己負担でも家計が揺らがない

- 年間走行距離が少なく事故リスクが低い:使用頻度に対して保険料が割高になりがち

車両保険は「全損時に自腹で買い替えられるか」が判断の軸になります。買い替えが難しいなら付ける、現金で吸収できるなら外す。この一点で考えるとブレません。

あわせて読みたい

6. 弁護士費用特約

費用対効果が高いオプションです。多くの人に検討をおすすめできます。

交通事故の被害者になった際、相手への損害賠償請求を弁護士に依頼する費用を補償する特約です。保険料は月数百円程度に対し、弁護士費用(通常30〜100万円)が補償の範囲内でまかなえる点が大きな特徴です。

特に効くのが、もらい事故(被害者の過失が0%)のケースです。過失0%の場合、自分の保険会社は相手との示談交渉を代行できません。この「自分で相手と交渉しなければならない」局面で、弁護士費用特約があると心強い備えになります。

| 項目 | 内容 |

|---|---|

| 保険料の目安 | 月数百円程度 |

| 補償される費用 | 弁護士費用・法律相談費用など |

| 効く場面 | もらい事故・過失0%で示談代行が使えないとき |

毎月の負担が小さいわりに、いざという時の安心感は大きい補償です。なお火災保険などにも同種の特約が付くことがあり、重複契約には注意してください。

あわせて読みたい

7. ロードアシスト(ロードサービス)

あると安心の補償で、多くの保険に標準付帯しています。

バッテリー上がり・パンク・ガス欠・鍵の閉じ込みなどのトラブルに、24時間対応するサービスです。多くの自動車保険に標準で付いており、追加保険料なしで使えるのが一般的です。

ただし、内容は保険会社で差があります。比較する際は次の4点を見ておくと、いざという時の差が小さくありません。

- 無料レッカー距離(目安150km以上だと遠方故障でも安心)

- バッテリー上がり・パンク対応の回数や条件

- ガス欠時の燃料補給の有無

- 宿泊・帰宅費用サポートの有無

押さえておきたいのは等級への影響です。ロードサービスの利用は等級に影響しません。保険金を受け取ったわけではないため、翌年の等級は通常どおり上がります。気兼ねなく使ってよいサービスです。

補償の「必要・不要」早見表|優先度で考える

7つの補償を、優先度別に整理します。迷ったらこの並びで考えてください。

優先度別・補償の設定目安

| 優先度 | 補償 | 設定の目安 |

|---|---|---|

| 最優先で加入 | 対人賠償 | 無制限 |

| 最優先で加入 | 対物賠償 | 無制限 |

| 強く推奨 | 人身傷害保険 | 3,000万円以上 |

| 強く推奨 | 弁護士費用特約 | 付帯(月数百円) |

| 状況しだい | 車両保険 | 車の価値・残債で判断 |

| 状況しだい | 搭乗者傷害保険 | 定額給付がほしい場合 |

| 標準付帯 | ロードサービス | 多くの保険に標準 |

「相手への補償(対人・対物)」は削らない。これが大原則です。削ってよいのは自分の車への補償(車両保険)や、人身傷害と役割が重なる搭乗者傷害保険。保険料を下げるときは、この優先順位の下から見直すと失敗しにくくなります。

あわせて読みたい

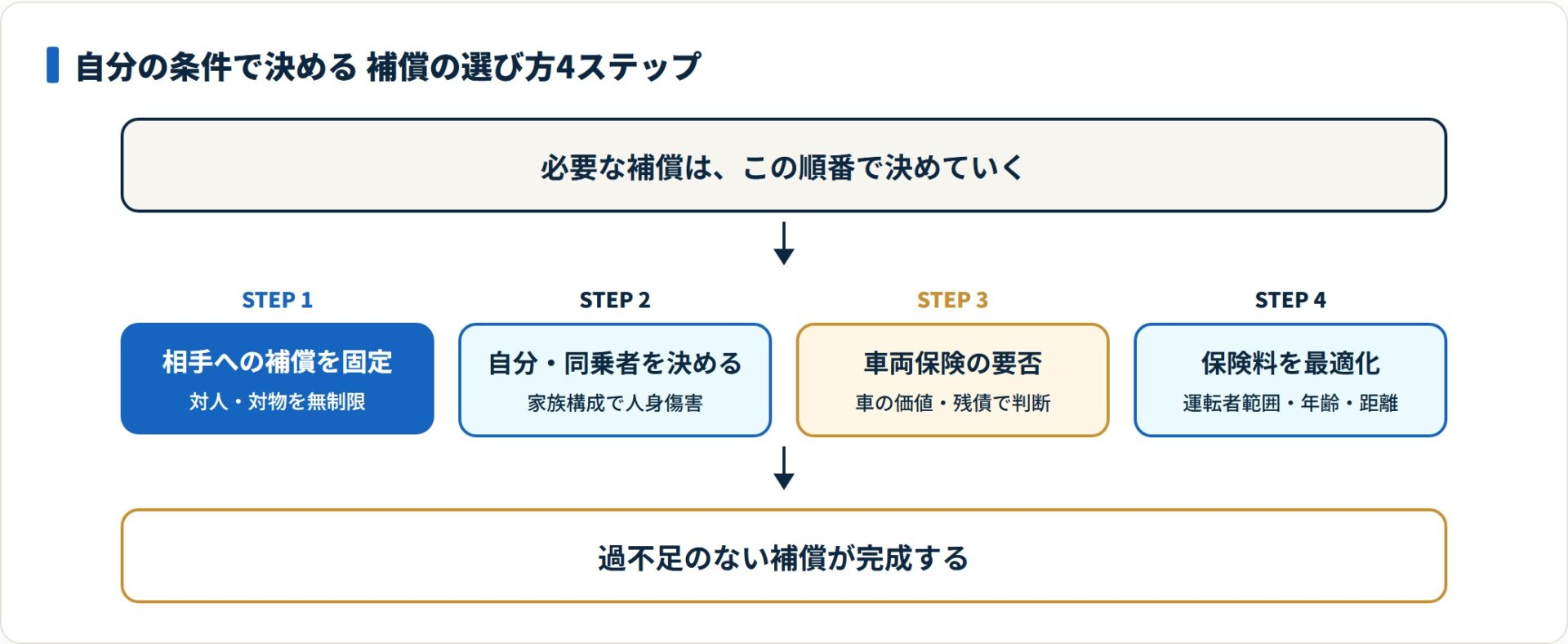

自動車保険の選び方|自分の条件で必要補償を決める

ここからが本題の「選び方」です。補償の優先度は共通でも、自分にとっての最適解は条件で変わります。家族構成・車の価値・運転頻度・等級の4つを順に当てはめると、過不足のない補償が見えてきます。

属性別・補償を厚くする/薄くする判断

| 条件 | 補償を厚くする向き | 補償を薄くできる向き |

|---|---|---|

| 家族構成 | 配偶者・子も運転する/家族の人身傷害を厚めに | 運転は本人のみ→運転者限定で割安に |

| 車の価値・残債 | 新車・高額車・ローン残あり→車両保険一般型 | 古い車・残債なし→車両保険を外す/エコノミー |

| 運転頻度 | 毎日通勤・長距離→事故リスク高め、補償厚め | 年数回・近距離→走行距離区分で割安に |

| 等級 | 等級が低い間は手厚く守る | 高等級・無事故継続→割引が大きく自由度が高い |

選び方の手順は、次の4ステップに落とせます。

- 相手への補償を無制限で固定する(対人・対物。ここは条件に関係なく共通)

- 自分・同乗者の補償を家族構成で決める(人身傷害3,000万円以上+必要なら搭乗者傷害)

- 車の価値・残債で車両保険の要否を決める(買い替えできない車は付ける)

- 運転者の範囲・年齢・走行距離で保険料を最適化する(次章)

一人暮らし・若年層の例

運転者は本人のみ、車は中古でローンなし——というケースなら、対人・対物は無制限、人身傷害は確保しつつ、車両保険はエコノミーか付けない、運転者は本人限定で保険料を抑える。これが基本形です。等級が低いうちは保険料が高めなので、無駄な特約をそぎ落とすのが効きます。

家族で複数人が運転する例

配偶者や子も運転し、車も新しめなら、運転者の範囲を広げ、人身傷害を厚め、車両保険は一般型が安心です。家族の誰がハンドルを握っても補償される設計を優先します。

保険料を抑える選び方|削るべきは補償でなく「条件」

保険料を下げるとき、削るべきは補償そのものより設定条件です。相手への補償を削るのは最後の手段。先に次のレバーを調整します。

保険料を抑える主なレバー

| レバー | 効果の目安 | ポイント |

|---|---|---|

| 車両保険の型 | 大 | 一般型→エコノミーで約30〜40%減(車両保険部分) |

| 免責金額の設定 | 中 | 「0-10万円」などで車両保険料を圧縮 |

| 運転者限定 | 中 | 本人・配偶者限定で数千〜1万円規模 |

| 年齢条件 | 大 | 「26歳以上補償」など年齢を絞ると下がる |

| 走行距離区分 | 中 | 実走行に近い区分を正確に申告 |

| ダイレクト型の選択 | 大 | 代理店型より年間2〜4万円安くなる傾向 |

| ネット申込・各種割引 | 中 | ネット割引・早割・ゴールド免許割引など |

保険料を抑える順番=①車両保険の型と免責 → ②運転者・年齢・走行距離の条件 → ③ダイレクト型・割引。対人・対物の無制限は最後まで触らないのが鉄則です。

ダイレクト型と代理店型のどちらを選ぶか

保険料だけ見ればダイレクト型(ネット通販型)が有利です。代理店の人件費がない分、同じ補償でも安くなる傾向があります。一方、補償の組み立てを自分で判断するのが不安なら、対面で相談できる代理店型に安心感があります。

- ダイレクト型:補償を自分で選べる/保険料を最優先/ネット手続きに抵抗がない

- 代理店型:対面で相談したい/事故対応を担当者に任せたい/手続きを代行してほしい

ダイレクト型を選ぶ場合でも、補償の中身は本記事の3軸と優先度で固められます。あとは同じ条件で複数社を比べて、いちばん割安な1社を選ぶだけです。

【PR】詳細はリンク先をご確認ください

一括見積もりで比較すべき項目|同じ条件で並べて選ぶ

補償を決めたら、最後は複数社の保険料を比べます。ここで失敗しないコツは、全社を「同じ条件」で見積もること。条件がバラバラだと安さの理由が分からず、正しく選べません。

一括見積もりでそろえる・見るべき項目

| 比較の観点 | チェックする中身 |

|---|---|

| 補償条件をそろえる | 対人・対物無制限/人身傷害の額/車両保険の型・免責を全社同一に |

| 保険料 | 年間・月額の総額、ネット割引・早割の適用後で比較 |

| 事故対応 | 24時間365日受付か、担当体制、満足度評価 |

| ロードサービス | 無料レッカー距離・回数・ガス欠補給などの内容 |

| 割引 | ネット申込割引・ゴールド免許割引・証券不発行割引など |

一括見積もりサービスを使えば、車検証・免許証・現在の保険証券を手元に置いて数分入力するだけで、複数社の概算保険料がまとめて出ます。各社サイトを1つずつ回るより圧倒的に速く、同条件での比較がしやすいのが利点です。

選び方のゴールは「いちばん安い保険」ではなく、必要な補償をそろえたうえでいちばん割安な1社。3軸で補償を固め、条件で保険料を最適化し、同条件で並べて選ぶ——この順番で進めれば、過不足のない契約に近づきます。

あわせて読みたい

よくある質問

補償の選び方について、相談で多い疑問を整理します。

Q1:自賠責保険だけでは不十分なのですか?

自賠責保険は「相手へのケガの補償」のみで、物損は対象外です。補償の上限も低く、重大事故では数千万円〜数億円規模の賠償に対応できません。任意保険(特に対人・対物の無制限)はほぼ必須と考えるのが現実的です。自賠責と任意保険の役割分担は、上記の関連記事もあわせてご確認ください。

Q2:人身傷害保険と搭乗者傷害保険は、どちらか一方でいいですか?

人身傷害保険(実損填補)を優先してください。治療費・休業損害・慰謝料を実際の損害に応じて補えるためです。搭乗者傷害保険の定額給付は「現金給付を追加でほしい場合」の選択肢で、予算が限られているなら人身傷害保険だけでも十分機能します。

Q3:保険料を抑えたいとき、どの補償から見直せばいいですか?

見直しは優先度の低い順からが基本です。まず車両保険の型(一般型→エコノミー)や免責金額を調整し、次に運転者限定・年齢条件・走行距離区分を最適化します。対人・対物の「相手への補償」は最後まで削らないのが鉄則です。具体的な条件は各社で異なるため、最新の見積もりで比較してください。

Q4:ダイレクト型と代理店型はどちらが安いですか?

一般にダイレクト型(ネット通販型)のほうが安い傾向です。代理店の人件費がかからない分、同じ補償でも保険料を抑えやすくなります。補償を自分で選べるならダイレクト型、対面相談や事故対応の代行に安心感を求めるなら代理店型、と使い分けるとよいでしょう。

Q5:補償を決めたあと、各社の保険料はどう比べればいいですか?

全社を同じ補償条件にそろえて見積もるのが基本です。対人・対物無制限、人身傷害の額、車両保険の型・免責を同一にして比べると、純粋な保険料差が見えます。一括見積もりサービスなら一度の入力で複数社の概算がまとめて出るため、同条件での比較がしやすくなります。

まとめ:3軸で固め、条件で最適化し、同条件で比べる

自動車保険の選び方は、3つの動作に集約できます。最後に要点をまとめます。

- 補償は「相手・自分・車」の3軸+特約で整理する

- 必須レベル:対人賠償(無制限)・対物賠償(無制限)

- 強く推奨:人身傷害保険(3,000万円以上)・弁護士費用特約(月数百円)

- 状況しだい:車両保険(車の価値・残債で判断)・搭乗者傷害保険(定額給付がほしい場合)

- 選び方は家族構成・車の価値・運転頻度・等級で必要補償を決める

- 保険料は車両保険の型・免責→運転者/年齢/距離→ダイレクト型/割引の順で抑える

- 最後は同じ条件で複数社を一括見積もりし、いちばん割安な1社を選ぶ

補償の組み立てに型はありますが、最適解は車の価値・家族構成・家計によって変わります。「相手への補償を無制限で固め、自分の車の補償は資力に合わせて調整し、同条件で比べる」——この流れで進めると、過不足のない設計に近づきます。

種類と選び方を理解したいまが、見積もりで比べる絶好のタイミングです。条件を入力すれば複数社の保険料がまとめて出ます。

【PR】詳細はリンク先をご確認ください

各補償の詳しい中身は、関連記事もあわせてご確認ください。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。保険料・補償内容・条件は各社・契約内容により異なり変動します。最終的な契約・申込の判断は、各保険会社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。