車両保険金額とは車が全損したときに支払われる補償の上限額のことです。協定保険価額(時価相当)をもとに一定の幅で決まり、車の時価下落に伴い毎年下がります。自由な過大設定はできません。

この記事でわかること

- 車両保険金額とは補償される上限額のこと。契約時にこの額を決める

- 金額は協定保険価額(市場販売価格相当額)をもとに、一定の幅の中で決まる

- 車の時価が下がるため、設定できる車両保険金額は毎年下がっていく

- 全損時はこの金額が支払いの上限。希望額に自由設定はできず過大設定も不可

同じ車両保険金額でも、保険料は会社によって差が出ます。設定額そのものを正しく理解してから比べると、ムダのない契約に近づきます。

先に結論から

車両保険金額とは、車両保険で補償される金額の上限です。契約時にこの額を決め、全損や修理の際はこの範囲内で保険金が支払われます。

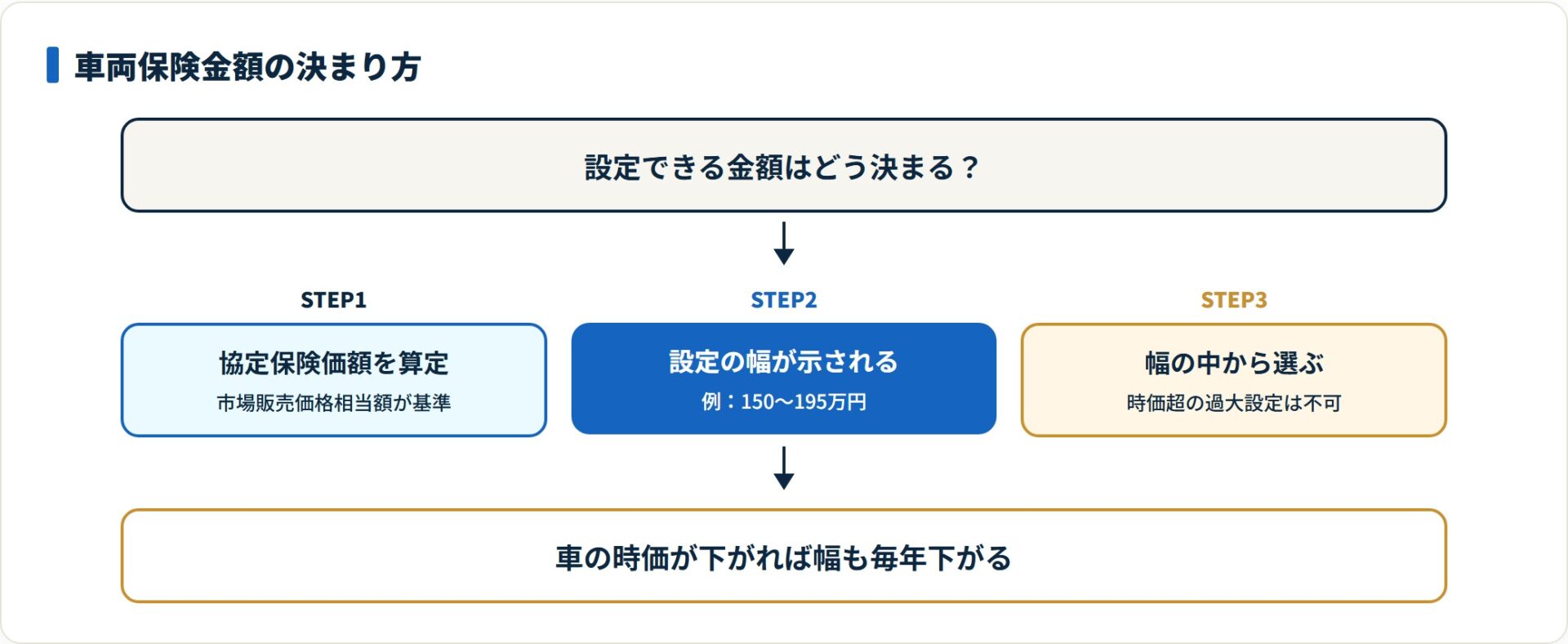

この金額は好きな額を指定できるわけではありません。協定保険価額=その車の市場販売価格相当額をもとに、保険会社が示す一定の幅の中から選ぶ形になります。

そして車の価値は年々下がるため、設定できる車両保険金額も毎年下がっていくのが基本です。ここを知らないまま「去年と同じ補償のつもり」でいると、いざという時の上限が想定とずれます。

- 車両保険金額=補償の上限額。契約時に決め、全損時はこの額が支払い上限

- 決め方の基準は協定保険価額(市場販売価格相当額)。新車は購入額が目安

- 年式が古くなるほど時価が下がり、設定できる金額も毎年低くなる

- 希望額に自由設定はできず、時価を超える過大設定も不可(利得を生まない原則)

- 同じ条件でも保険料は会社で差が出るため、同条件で複数社を比較するのが現実的

車両保険金額とは|補償される上限額のこと

車両保険金額とは、車両保険で支払われる保険金の上限額を指します。契約時にこの額を設定し、その範囲内で修理費や買い替え費用が補償されます。

混同しやすいのが「保険料」との違いです。車両保険金額は補償の上限、保険料は毎月(毎年)支払うお金で、まったく別の数字です。車両保険金額を高く設定すれば、その分だけ保険料も上がる関係にあります。

「保険金額」と「保険料」の違い

| 用語 | 意味 | 性質 |

|---|---|---|

| 車両保険金額 | 補償される金額の上限 | 契約時に設定する「もしもの時の上限」 |

| 保険料 | 契約者が支払う費用 | 毎年(毎月)払う「コスト」 |

| 協定保険価額 | 金額設定の基準となる車の価値 | 市場販売価格相当額(時価の目安) |

この上限額は車の価値をもとに決まります。詳しい補償範囲や一般型・エコノミー型の違いは車両保険とは|自分の車の修理費を補償する仕組みで整理しています。本記事は「その上限額がどう決まるか」に絞って解説します。

協定保険価額(市場販売価格相当額)で決まる仕組み

車両保険金額の基準になるのが協定保険価額です。これは契約者と保険会社が契約時に取り決める、その車の価値の額を指します。

協定保険価額は、契約する車と用途・車種・型式・年式・仕様・初度登録年月などが同じで、損耗の程度も同等の車の「市場販売価格相当額」で決まります。日本損害保険協会も、車両保険金額は車の時価額をもとに設定されると整理しています。

- 型式・年式・初度登録年月:同型の車が中古市場でいくらで取引されているか

- グレード・仕様:同じ車種でも装備や排気量で価値が変わる

- 付属品:カーナビ・エアロなど、車に固定された装備は対象に含められる

- 損耗の程度:走行距離や使用年数による一般的な価値の減り

保険会社は、これらを反映した車両標準価格表(自動車保険車両標準価格表)を用意しています。各社はこの表を参考に、適正な車両保険金額の範囲を機械的に算出します。担当者の感覚で決まるわけではない、という点が安心材料です。

含められるもの・含められないもの

| 区分 | 例 |

|---|---|

| 含められる | 車両本体価格、消費税、カーナビ・ETC・エアロ等の固定付属品 |

| 含められない | 自動車税・自賠責保険料・登録費用などの諸費用、ガソリン代 |

諸費用や税金は「車そのものの価値」ではないため、車両保険金額には含めません。あくまで車という資産の市場価値が基準になります。

新車・中古車・経年車での決まり方の違い

車両保険金額の目安は、車をいつ取得したかで変わります。新車は購入額、その後は経過年数に応じて下がるのが基本的な流れです。

各ケースで考え方が異なるため、まず下表で全体像をつかんでください。

取得時期別の車両保険金額の目安

| 車の状態 | 車両保険金額の目安 | 補足 |

|---|---|---|

| 新車(購入1年未満) | 購入時に支払った金額(本体+付属品+消費税) | 諸費用は含めない |

| 経年車(購入から年数経過) | 協定保険価額の幅の中から選ぶ | 年1割程度ずつ下がる傾向 |

| 中古車 | 同じ型式・年式・状態の市場価格を基準に設定 | 取得額そのままではない |

新車(購入1年未満)の場合

購入直後の協定保険価額は、契約自動車の本体価格(消費税込み)に付属品の価格を加えた金額が目安になります。実質的には「買った時に支払った車両分の金額」とほぼ一致します。

新車割引や新車特約の対象になることもあるため、契約時に確認するのが現実的です。新車特約については後の見出しで触れます。

経年車(数年経過した車)の場合

購入から年数が経つと、市場価格の下落を反映して協定保険価額も下がります。一般に購入から2年目以降は、1年あたり1割程度ずつ低くなっていく傾向があるとされます(車種や人気度で変動)。

つまり「去年は150万円だったから今年も150万円」とはなりません。更新のたびに設定可能な上限額も変わる、という前提で見直すのが安全です。

中古車の場合

中古車は、同じ型式・年式・状態の車の市場価格を基準に協定保険価額が決まります。購入時に支払った金額そのままにはならない点に注意してください。

相場より割高で買った場合でも、車両保険金額は市場価格に合わせて設定されます。逆に割安で買えた場合も、市場価格相当まで設定できることがあります。

車両保険金額が年々下がる理由

車両保険金額が毎年下がる根本の理由は、車の時価(市場価値)が年々下がるからです。保険金額の基準である協定保険価額が、時価に連動して低くなります。

PREPで言えば、結論は「時価連動で下がる」。理由は、車は使用と経過年数で価値が減る消費財だからです。新車から数年で買い替え相場は大きく下がり、それがそのまま設定可能な上限額に反映されます。

- 車の市場販売価格相当額(時価)が経過年数とともに低下する

- 協定保険価額は時価をもとにするため、連動して下がる

- 結果として、契約更新のたびに設定できる車両保険金額の上限も下がる

- 低年式車では、車両保険金額が修理費を下回る場面が出てくる

ここで生じるのが「外すタイミング」の判断です。車両保険金額が下がり続けると、全損でも数十万円しか戻らない状態になることがあります。

そうなると、保険料の負担に対して受け取れる補償が小さくなります。低年式で時価が下がった車は、十分な貯蓄があれば車両保険を外して保険料を抑える選択も現実的です。等級が進むほど保険料は下がるため、その点も含めて判断するとよいでしょう。等級の仕組みは無事故等級が上がる仕組みで整理しています。

車両保険金額が下がってきたら、補償を続けるか外すかで保険料は大きく変わります。同条件で複数社を比べると、いまの自分に合った設定額と保険料の組み合わせが見えてきます。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

全損時はこの金額が支払いの上限になる

全損とは、修理費が車両保険金額を上回る、または車が修理不能な状態を指します。このとき支払われるのは、契約時に設定した車両保険金額です。

ここが分損(全損ではない一部損害)との大きな違いです。全損時は車両保険金額の全額が、原則として免責金額(自己負担額)を差し引かれずに支払われます。

全損と分損で支払いがどう違うか

| 区分 | 状態の例 | 支払われる金額 |

|---|---|---|

| 全損 | 修理費が車両保険金額を超える/修理不能・盗難 | 車両保険金額(上限額の全額) |

| 分損 | 修理可能で、修理費が車両保険金額以内 | 修理費 − 免責金額(自己負担額) |

注意したいのは「協定保険価額がそのまま支払われるわけではない」という点です。分損の場合は、協定保険価額ではなく「実際の修理費から免責金額を引いた額」が支払われます。

全損には、物理的に直せない物理的全損と、修理費が車両保険金額を超えてしまう経済的全損の2種類があります。経済的全損では、たとえ修理可能でも保険金は車両保険金額が上限です。修理費が上限を超えた分は自己負担になります。

つまり、車両保険金額が低く設定されている低年式車ほど、「直したいのに保険金が足りない」という事態が起こりやすくなります。これが、年々下がる車両保険金額を意識すべき最大の理由です。

希望額に自由設定はできない|過大設定が認められない理由

車両保険金額は、好きな額に上げられるものではありません。設定できるのは協定保険価額をもとにした一定の幅の中だけです。

たとえば「150万円〜195万円」のように上限と下限の幅が示され、その範囲で選ぶ形になります。時価をはるかに超える金額や、極端に低い金額には設定できません。

- 保険は損害の穴埋めが目的で、利益を得るための仕組みではない

- 時価100万円の車に300万円の補償を付けても、その額は受け取れない

- 過大設定はモラルリスク(故意の事故誘発)につながるため制度上認められない

- 逆に低すぎる設定は、全損時に十分な補償を受けられない

これは損害保険の基本的な考え方によるものです。保険は実際の損害を補てんするものであり、事故によって儲かる状態を作らない、という原則があります。だからこそ、車両保険金額は時価相当の範囲に収まるよう設計されています。

ただし幅の中での調整は可能です。希望する金額に設定できない場合や、各社で提示される幅に差がある場合は、複数社の見積もりを取って比べるのが現実的な対応になります。設定の考え方を含め、自動車保険全体の仕組みは自動車保険とは|基礎からわかる仕組みでも整理しています。

新車特約・車両保険金額の幅と設定の考え方

車両保険金額に関連して、設定の幅を補う仕組みもあります。代表が新車特約(車両新価特約)です。

新車特約とは、全損や大きな損害の際に、新車の再取得に必要な金額(新車価格相当額)を補償する特約です。通常の車両保険金額は時価ベースのため、年式が進むと新車を買い直すには足りません。新車特約はこのギャップを埋める役割を持ちます。

通常の車両保険金額と新車特約の違い

| 項目 | 通常の車両保険金額 | 新車特約(車両新価特約) |

|---|---|---|

| 補償の基準 | 時価(協定保険価額) | 新車価格相当額 |

| 主な対象期間 | 契約全期間 | 購入後一定年数(商品により異なる) |

| 向く人 | 年式の進んだ車・買い替え前提 | 新車・買ったばかりの車を守りたい人 |

新車特約には付帯できる期間や条件があり、商品によって名称も扱いも異なります。新車を購入したばかりの段階で検討する価値があります。

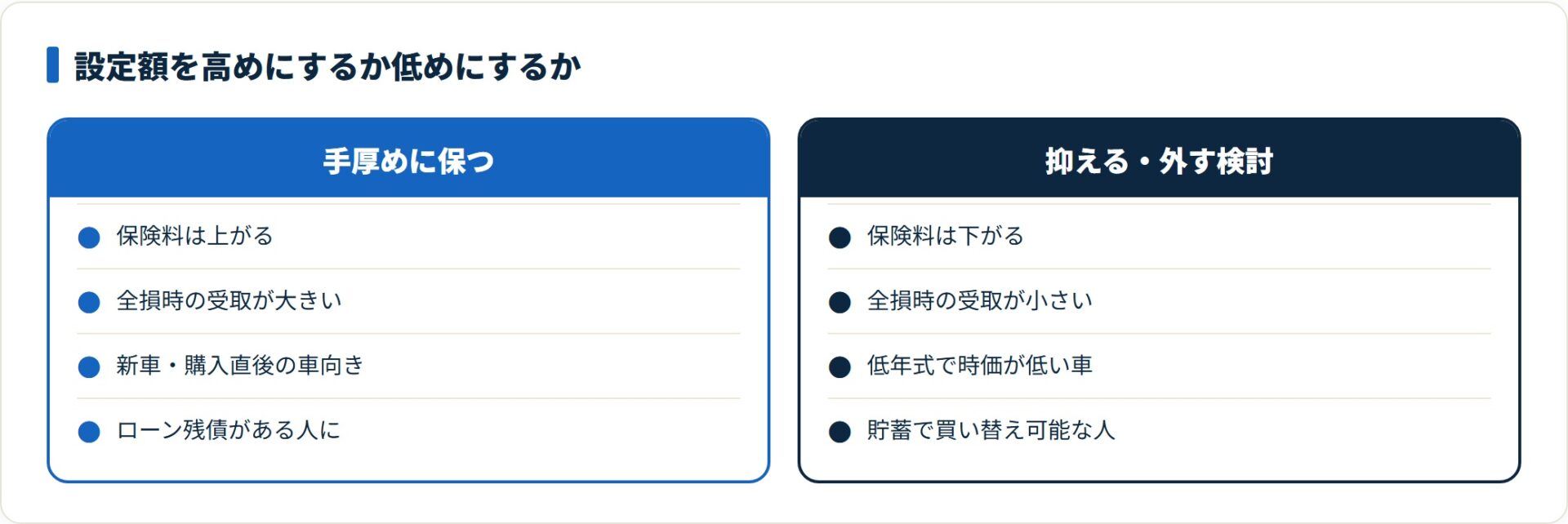

車両保険金額をいくらにすべきか(考え方)

具体的な「正解額」は車種・年式・各社で異なるため一律には言えません。基本の考え方は次の通りです。

- 提示された幅の中で、時価相当(中央付近)を基準に選ぶのが標準的

- 低く設定すれば保険料は下がるが、全損時の受取額も下がる

- 高く設定すれば全損時は手厚いが、保険料負担は増える

- 同じ設定額でも保険料は会社で差が出るため、同条件で比較して決める

- 新車・購入から日が浅い車に乗っている

- ローンが残っていて、全損時に残債を一括清算する必要がある

- 全損時に同等の車をすぐ買い直したい

- 低年式で、設定できる車両保険金額がすでに数十万円まで下がっている

- 全損でも自己資金で買い替えられる貯蓄がある

- 保険料の負担に対して、受け取れる補償が見合わなくなっている

よくある質問

Q1:車両保険金額は自分の好きな金額に設定できますか?

自由には設定できません。基準となる協定保険価額(市場販売価格相当額)をもとに、保険会社が示す一定の幅の中から選ぶ形になります。時価を大きく超える過大な設定は、損害を超える利得を生まないという保険の原則上、認められていません。幅の中での調整や、各社で異なる提示額の比較は可能です。

Q2:車両保険金額はなぜ毎年下がるのですか?

基準となる車の時価(市場販売価格相当額)が、経過年数とともに下がるためです。協定保険価額は時価に連動するため、更新のたびに設定できる上限額も低くなります。一般に購入2年目以降は1年あたり1割程度ずつ下がる傾向があるとされますが、車種や人気度によって変動します。

Q3:全損になったとき、設定した車両保険金額は全額もらえますか?

全損時は、原則として契約時に設定した車両保険金額が支払いの上限になります。多くの場合、免責金額(自己負担額)は差し引かれずに支払われます。一方、修理して直す分損の場合は、車両保険金額がそのまま支払われるわけではなく、実際の修理費から免責金額を引いた額が支払われます。

Q4:希望する車両保険金額に設定できない場合はどうすればいいですか?

提示される車両保険金額の幅は、車両標準価格表をもとに各社が算出するため、会社によって上限・下限に差が出ることがあります。希望額に届かない場合や、もう少し幅を持たせたい場合は、同じ補償条件で複数社の見積もりを取り、提示される金額と保険料を見比べて選ぶのが現実的です。

まとめ:車両保険金額は「時価連動の上限額」と理解する

車両保険金額は、車両保険で補償される金額の上限です。協定保険価額(市場販売価格相当額)をもとに決まり、車の時価が下がるにつれて毎年下がっていきます。

全損時はこの金額が支払いの上限になり、低年式で設定額が下がるほど、いざという時の受取額も小さくなります。希望額への自由設定や過大設定はできないため、提示される幅の中で時価相当を基準に選び、同条件で複数社を比較するのが現実的な進め方です。

- 車両保険金額=補償の上限額。保険料とは別物で、契約時に設定する

- 基準は協定保険価額(市場販売価格相当額)。新車は購入額、その後は時価で下がる

- 時価連動のため車両保険金額は毎年下がり、全損時の受取額も小さくなる

- 全損時はこの金額が上限。希望額への自由設定・過大設定は不可

- 幅の中で時価相当を選び、同条件で複数社を比較して決めるのが現実的

車両保険金額の設定額が同じでも、保険料は会社によって差が出ます。いまの車の時価に合った補償と保険料の組み合わせは、同条件で並べて比べるのが近道です。無料の一括見積もりで、自分に合う設定を確かめてみてください。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は公開情報をもとにした整理です。補償内容・車両保険金額・等級制度の取り扱いは保険会社や商品により異なり、変動する場合があります。最終的な契約・申込の判断は各公式サイトの最新情報および各社の約款・重要事項説明書をご確認のうえ行ってください。