ドライバー保険は車を持たず他人の車を運転する人のための保険です。補償の中心は対人・対物賠償と自身のケガで、借りた車の修理は対象外が基本。他車運転特約との違いや、マイカー所有者には向かない理由まで整理します。

この記事でわかること

- ドライバー保険は「車を持たないが他人の車を運転する人」のための保険

- 補償の中心は対人・対物賠償と自身のケガ。借りた車自体の修理は対象外が基本

- 他車運転特約との違いは「加入できる人」と「前提条件」にある

- マイカー所有者は自分の任意保険が基本。ドライバー保険が向くのは限られた人

公的情報源: 金融庁「保険会社関係」(参照)/損害保険料率算出機構(参照)/国土交通省「自動車総合安全情報(自賠責保険)」(参照)

自分の車を持っている方は、ドライバー保険ではなく任意保険の見直しが基本です。今より下げる余地があるかは一括見積もりで確かめられます。

ドライバー保険とは|車を持たない人の運転者保険

- ドライバー保険は車(車両)ではなく「運転する人」にかける保険

- 自分名義の車を持たず、他人や知人の車を借りて運転する人が主な対象

- 補償の柱は賠償責任と自身のケガ。借りた車の修理費(車両保険相当)は原則対象外

- マイカーがある人は任意保険で足りるため、向き不向きの見極めが大切

ドライバー保険とは、自分の車を所有していない人が、他人の車を借りて運転するときに備える保険です。一般的な自動車保険が「特定の車(車両)」にかけるのに対し、ドライバー保険は「運転する人」にかける点が大きな違いになります。

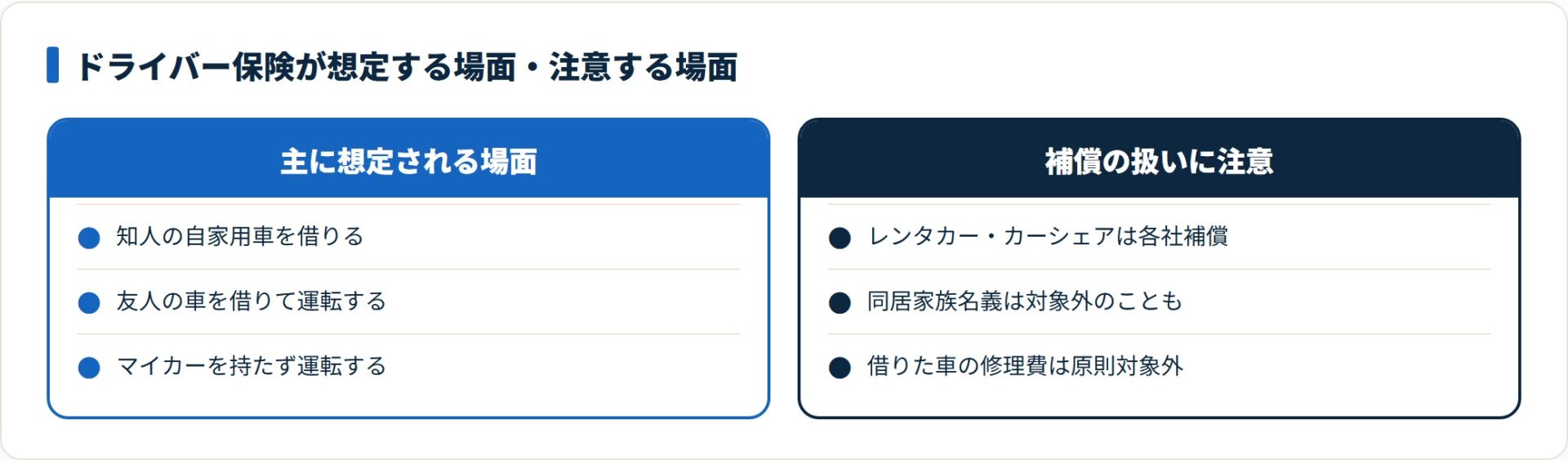

そのため、車を持っていなくても加入できます。たとえば、実家の親の車をたまに運転する人や、友人の車を借りて遠出する機会が多い人が想定されます。

ただし、誰にでも必要なわけではありません。マイカーを持つ人は自分の任意保険で備えるのが基本ですし、補償の範囲にも注意点があります。まずは「何が補償され、何が補償されないか」を正しく知ることが第一歩です。

自動車保険全体の基礎は自動車保険とは?仕組みと選び方の基礎でも整理しています。

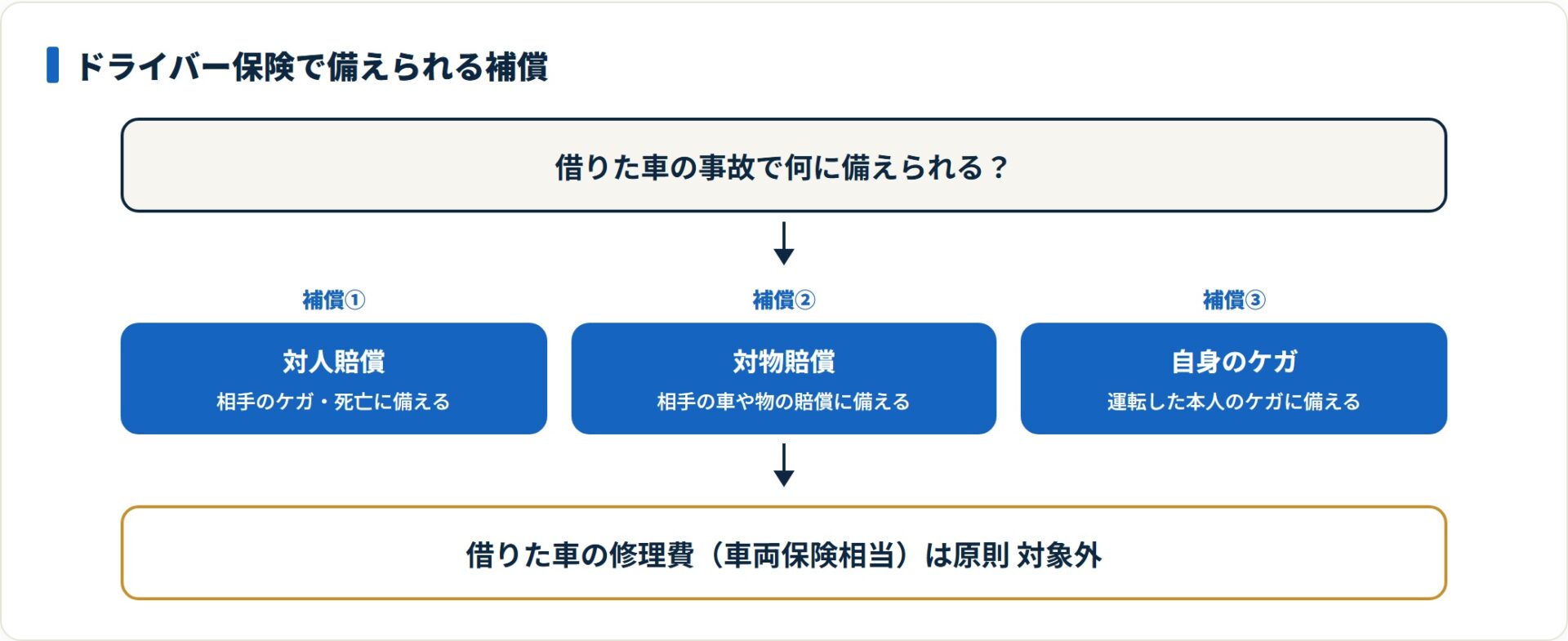

ドライバー保険の補償内容

ドライバー保険の補償は、大きく賠償責任と自身のケガの2つが柱です。借りた車を運転中に起こした事故で、相手や自分を守るための備えと考えると分かりやすくなります。

注意したいのは、補償の範囲が自動車保険のフルセットとは異なる点です。

とくに「借りた車そのものの修理費」は、原則として対象外になります。

- 対人賠償:他人をケガ・死亡させた場合の損害賠償に備える

- 対物賠償:他人の車や物、建物などを壊した場合の賠償に備える

- 自身のケガ(人身傷害・自損事故など):運転していた本人のケガに備える補償

- 借りた車の車両補償:原則として対象外(保険商品により扱いが異なる)

借りた車を壊してしまった場合、車の持ち主への弁償は基本的にドライバー保険ではカバーされにくいとされています。商品によって細かな条件が異なるため、契約前に約款と重要事項説明書で範囲を確認することが欠かせません。

また、車にもともと付いている自賠責保険(強制保険)は、対人賠償の最低限を担う仕組みです。ドライバー保険はその上乗せや、自賠責でカバーされない範囲を補う位置づけになります。自賠責の役割は国土交通省の自賠責保険の解説でも確認できます。

他車運転特約との違い

「他人の車を運転するときの備え」には、ドライバー保険のほかに他車運転特約という選択肢もあります。両者は目的が似ていますが、加入できる人と前提条件が根本的に異なります。

他車運転特約は、すでに自分の自動車保険に付いている(または付帯できる)特約です。一方ドライバー保険は、車を持たない人でも単体で加入できる保険という違いがあります。

ドライバー保険と他車運転特約の主な違い

| 項目 | ドライバー保険 | 他車運転特約 |

|---|---|---|

| 加入主体 | 自分の車を持たない人でも加入できる | 自分の自動車保険に加入している人が前提 |

| 対象になる運転 | 他人・知人の車を借りて運転する場面 | 一時的に他人の車を借りて運転する場面 |

| 前提条件 | 単体で契約する保険として成立する | 本人の自動車保険(主契約)が必要 |

| 主な対象者 | マイカーを持たず運転機会がある人 | マイカーを持ち、たまに他人の車も運転する人 |

ざっくり言えば、マイカーがある人は他車運転特約、車を持たない人はドライバー保険が候補になります。自分がどちらに当てはまるかで、選ぶべき備えが変わります。

なお、補償の細かな条件・適用範囲は保険会社ごとに違います。「自分の使い方で本当に補償されるか」を、必ず公式の約款で確認してください。

マイカーをお持ちなら、他車運転特約を含めた任意保険全体を同条件で見比べるのが近道です。今より下がる余地があるか、まず確認してみましょう。

無料で複数社を一括比較する(PR)詳細はリンク先をご確認ください

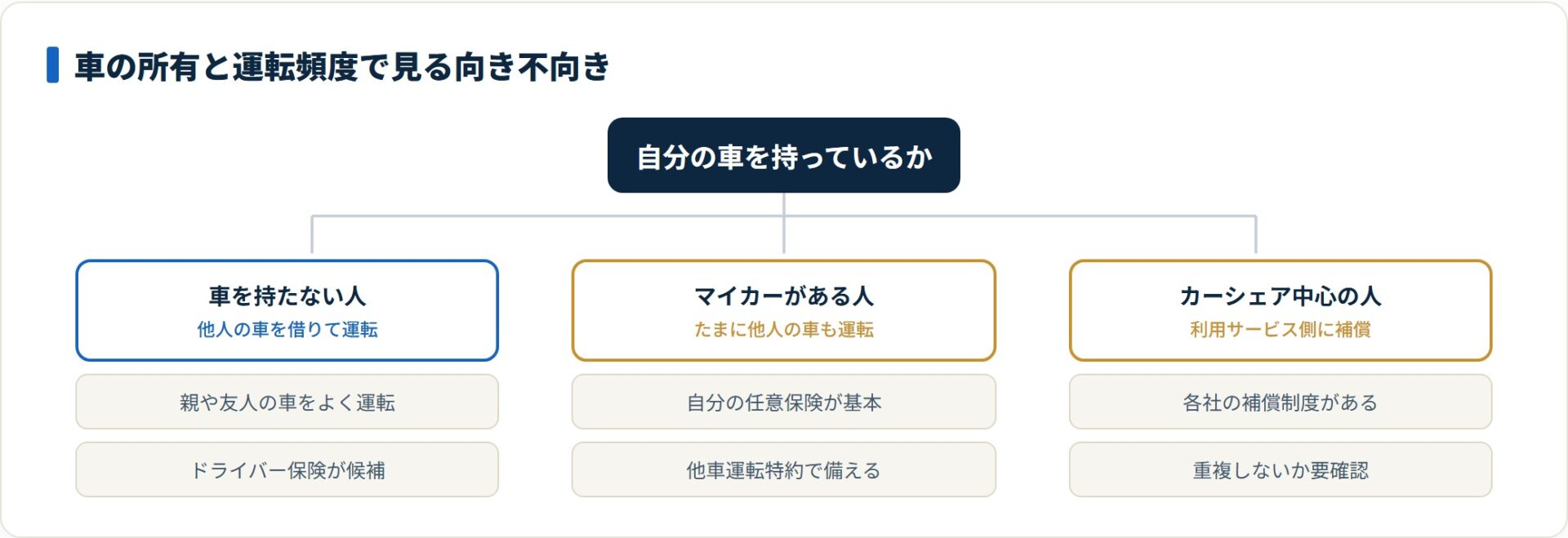

ドライバー保険が向く人・向かない人

ドライバー保険は便利な選択肢ですが、すべての人に必要なわけではありません。車を持っているかどうかと運転する頻度を軸に考えると、向き不向きが整理しやすくなります。

迷ったときの目安として、向いている人・慎重に考えたい人を分けて確認してください。

ドライバー保険が向いている人

- 自分の車を持っていない人:他人の車を借りて運転する機会がある

- 親や友人の車をよく運転する人:借りる頻度が高く、賠償リスクに備えたい

- カーシェアやレンタカー以外で運転する人:知人の自家用車を借りる場面が多い

慎重に考えたい人

- マイカーを所有している人:自分の任意保険+他車運転特約が基本になる

- 運転機会がほとんどない人:必要な場面を見極めてから検討するのが無難

- レンタカー・カーシェア中心の人:それぞれの補償制度があるため重複に注意

レンタカーやカーシェアには、各社の補償制度や任意で付けられる補償が用意されているのが一般的です。

利用形態によって備え方が変わるため、自分の運転の中身に合わせて選ぶことが大切になります。

等級など自動車保険の基本ルールは無事故と等級の関係ガイドで確認できます。

よくある質問

ドライバー保険についてよく寄せられる質問を整理します。

Q1:レンタカーを運転するときもドライバー保険の対象になりますか?

レンタカーやカーシェアは、各サービス側に補償制度が用意されているのが一般的です。ドライバー保険が想定する主な場面は、知人や家族の自家用車を借りて運転するケースになります。レンタカー利用時の補償は、まず利用するサービスの補償内容を確認してください。重複や対象範囲は商品ごとに異なるため、契約前に約款で確かめることが大切です。

Q2:借りた車を壊してしまった場合、修理費は補償されますか?

ドライバー保険の補償は対人・対物賠償と自身のケガが中心で、借りた車そのものの修理費(車両保険に相当する部分)は原則として対象外とされています。車の持ち主への弁償が心配な場合は、その補償が付くかどうかを保険会社の重要事項説明書で確認してください。商品によって扱いが異なる点に注意が必要です。

Q3:家族名義の車を運転する場合は対象外ですか?

同居の家族など、補償の対象から外れる範囲が定められていることがあります。「誰の車を運転するか」によって扱いが変わるため、家族の車を運転する予定がある場合は、対象になるかを事前に確認してください。一般的には他人の車を借りる場面を想定した保険ですが、適用条件は各社で異なります。

Q4:年齢条件や運転歴によって保険料は変わりますか?

自動車保険と同じく、ドライバー保険でも年齢や運転歴などのリスク要因が保険料に反映されるのが一般的です。条件の設定方法は保険会社によって異なるため、複数の情報を確認して、自分の条件での見積もりを取るのが現実的です。マイカーを持つ人は、まず自分の任意保険の見直しから検討するとよいでしょう。

まとめ:車を持たず運転する人の選択肢として理解する

ドライバー保険は、自分の車を持たない人が他人の車を借りて運転するときの備えです。仕組みと補償範囲を正しく理解すれば、自分に必要かどうかを落ち着いて判断できます。

- ドライバー保険は車ではなく運転する人にかける保険

- 補償の柱は賠償責任と自身のケガ。借りた車の修理は原則対象外

- 他車運転特約との違いは加入主体と前提条件にある

- マイカー所有者は自分の任意保険が基本。向く人は限られる

自分が「車を持たず他人の車を運転する側」なのか、「マイカーを持ち、たまに他人の車も運転する側」なのか。そこを確認するだけで、選ぶべき備えが見えてきます。マイカーをお持ちの方は、まず任意保険全体の比較から始めるのが近道です。

マイカーの保険料に下げる余地があるかは、同条件で比べてみないと分かりません。無料の一括見積もりで現状把握から始めてみましょう。

今すぐ無料で一括見積もりする(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は公開情報をもとにした整理です。補償内容・適用条件・保険料は商品や契約条件によって変動するため、最終的な契約・申込の判断は各公式サイトの最新情報および各社の約款・重要事項説明書をご確認のうえ行ってください。