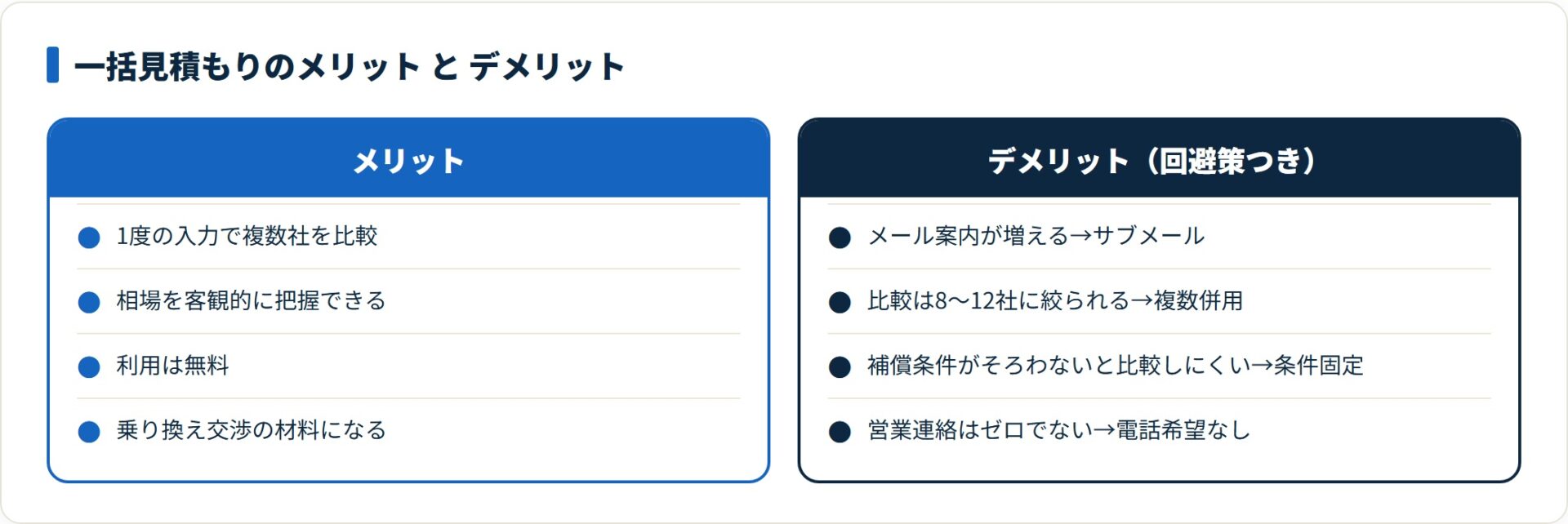

自動車保険(任意保険)の一括見積もりのデメリットは、主にメール・ハガキの案内増、比較対象が8〜12社に絞られること、補償条件がそろわないと比較しにくいことの3点です。営業電話は近年ほぼ減り、チェック欄とサブメールで負担は圧縮できます。利用者は無料で、仕組みと回避手順まで整理します。

この記事でわかること

- 自動車保険(任意保険)の一括見積もりのデメリット4つと、それぞれの回避手段

- 営業電話・メールの実際の頻度と圧縮手順(チェック欄活用・サブメール)

- 「最大20社」「最大◯社」表示の同時表示社数が絞られる構造と、景品表示法から見た確認ポイント

- 一括見積もりが動く4ステップの情報フローと、利用者が無料な理由

- 一括見積もりと公式直接見積もりの差(年間2,000〜8,000円が動く場面)と、二段で使う実務手順

満期更新が近い方へ。一括見積もりは無料で、まず相場を並べて見るだけでも判断材料になります。

結論を先に書きます

自動車保険(任意保険)の一括見積もりで語られるデメリットは、①メールやハガキの案内が増える ②比較対象が8〜12社に絞られる ③補償条件がそろわないと比較しにくい ④営業連絡がゼロではないの4点に集約されます。いずれも申込時のひと手間で回避できる範囲です。

かつて心配された営業電話は近年ほぼ減り、届くのはメール中心。チェック欄で「電話連絡を希望しない」を選び、サブメールを使えば負担は大きく圧縮できます。利用者は完全無料で、運営者は契約成立時に保険会社から手数料を受け取る広告手数料モデルが業界の標準です。

- デメリットの中心は営業電話ではなくメール・ハガキの案内増。サブメールとチェック欄で圧縮できる

- 「最大◯社」の同時表示は条件で絞られ、画面に並ぶのは8〜12社程度。不参加の大手代理店型も存在する

- 比較は補償条件をそろえて初めて意味がある。安さだけで並べると補償不足を見落とす

- 一括は「絞り込み」・公式直接は「最終確定」の二段運用で、最終保険料が年間2,000〜8,000円動く場面もある

一括見積もりのデメリットは?先に4つ整理

自動車保険の一括見積もりのデメリットを、実態と回避手段をセットで先に整理します。多くは「知っていれば防げる」種類のものです。

- メール・ハガキの案内が増える:見積もり後1〜3ヶ月は各社から案内が届く。サブメールで受信を仕分ければ実害は小さい

- 比較対象が絞られる:「最大20社」でも引受基準・地域・車種で絞られ、画面に並ぶのは8〜12社程度。参加していない大手代理店型もある

- 補償条件がそろわないと比較しにくい:各社から届く見積もりは補償内容がばらつきやすい。同条件でそろえて並べるのが前提

- 営業連絡はゼロではない:電話は近年かなり減ったが、FP連携系などでは残る。「電話連絡を希望しない」チェックで抑えられる

裏を返せば、サブメール・条件固定・電話希望なしチェックの3つを準備するだけで、デメリットの大半は無力化できます。以降で仕組みと回避手順を順に見ていきます。なお当サイトは一括見積もりの利用を紹介していますが、上記のデメリットも事実として公平に扱っています。使い分けの全体像は 自動車保険一括見積もりサイト・本当の使い分け方 でも整理しています。

一括見積もりとは|運営構造と業界の全体像

一括見積もりの正体は、利用者の条件を複数社へ同時共有し、見積もりを並べて返す比較ツールです。まず運営の仕組みから押さえると、使い方を誤りにくくなります。

利用者は無料・運営者は契約成立時に手数料

一括見積もりサイトは、入力した1セットの条件を提携する複数の保険会社に同時共有し、各社の見積もりを返してもらうサービスです。利用者は完全無料で、運営者は契約成立時に各社から紹介手数料を受け取る広告手数料モデルで運営されています。

日本損害保険協会「自動車保険のしくみ」でも、自動車保険の販売チャネルは「代理店」「ダイレクト(通販型)」「比較見積もりサービス」の3経路で整理されています。

手数料は利用者の総保険料に上乗せされるのではなく、保険会社の販管費の中で吸収される構造が標準です。だから無料でも成り立ちます。

主要3類型|純粋比較・保険会社直系・FP連携系

一括見積もりサイトは、運営主体で大きく3類型に分かれます。

- 純粋比較事業者:保険会社から独立し、複数社を中立的に並べる設計(提携社が広め・メール案内中心)

- 保険会社系列・直系:親会社の関連商品が表示順で上位に並びやすい設計

- FP連携系:見積もり後に提携FPの個別相談が付く設計(電話相談前提で連絡頻度は高め)

どの類型でも、参加保険会社・運営主体・特定商取引法表記は各サービス公式に記載があります。利用前に運営主体を確認するだけで、後のミスマッチが減ります。

一括見積もりが広がった背景

1996年の保険業法改正以降、ダイレクト型(通販型)損保が参入し、価格比較のニーズが高まったことで一括見積もりが広がりました。

金融庁「保険会社向けの総合的な監督指針」では、保険募集にあたり重要事項説明書の交付と内容確認が義務づけられています。比較見積もり経由でも、最終契約段階では各社が重要事項説明書を交付する流れです。

参考純率の算出枠組みは 損害保険料率算出機構(GIROJ) が整備しており、各社の保険料はこの参考純率と各社独自の付加保険料の合算で決まります。一括見積もりは、この付加保険料の差を1度に並べるツールだと理解すると使いこなしやすいはずです。

一括見積もりの仕組み4ステップ詳細

一括見積もりの内部では、入力から結果到着まで4つの処理が動いています。各ステップに利用者が押さえるべき注意点があります。

- 条件入力(5〜10分・40〜60項目)

- 個人情報の各社共有(即時・暗号化通信)

- 各社で見積もり生成(即時〜翌営業日)

- 連絡フロー(画面表示・メール・電話)

ステップ①:条件入力(5〜10分・40〜60項目)

最初は条件入力です。主要サイトの入力項目は40〜60項目程度で、所要は5〜10分。車両情報・運転者情報・現契約情報・希望補償・連絡情報が中心です。

条件入力の正確性が、そのまま見積もり精度に直結します。等級・事故有係数適用期間を取り違えると最終保険料がずれるため、現在の保険証券を手元に置いてから入力するのが基本です。

ステップ②:個人情報の各社共有(即時・暗号化通信)

入力完了後、運営事業者は提携保険会社へ条件データと連絡情報を即時共有します。共有経路はSSL/TLS等の暗号化通信が標準で、共有先は画面上で選んだ参加社に限定される設計です。

個人情報保護委員会 所管の個人情報保護法では、第三者提供に本人同意が原則必要。一括見積もりは申込画面で「個人情報を提携保険会社に提供することへの同意」を取得する設計が標準です。

参加社を個別選択できる画面を用意したサービスもあり、同意の範囲を自分で絞れる場合があります。

ステップ③:各社で見積もり生成(即時〜翌営業日)

3つ目は各社側の見積もり生成です。ダイレクト型損保は自動応答で即時計算を返すため、数分〜数十分で結果が出る区間。代理店型・共済系は人手のため、数時間〜翌営業日かかるケースが多めです。

横並びに揃うまで半日〜1営業日のタイムラグが出る場面は珍しくありません。急ぐなら、満期日の45日以上前から動くのが安全です。

ステップ④:連絡フロー(画面表示・メール・電話)

4つ目は連絡フロー。経路は画面即時表示(ダイレクト型中心)、メール送付(純粋比較・FP連携系で多い)、電話連絡(代理店型・FP連携系で多い)の3つに分かれます。

メールは1社あたり3〜10通、電話は1社あたり1〜3回が一般的な目安。申込時に「電話連絡を希望しない」チェック・メール頻度の最小設定・サブメール利用を組み合わせれば、連絡フローは大きく圧縮できます。

4ステップを通したデータフロー

| ステップ | 処理内容 | 所要の目安 | 利用者の注意点 |

|---|---|---|---|

| ①条件入力 | 車両・運転者・現契約・希望補償・連絡情報を入力 | 5〜10分 | 保険証券を手元に・等級と事故有係数を正確に |

| ②個人情報共有 | 提携社へ暗号化通信で条件データを共有 | 即時 | 参加社の個別選択・プライバシーポリシー確認 |

| ③見積もり生成 | 各社で保険料計算(ダイレクト型は自動応答) | 即時〜翌営業日 | 満期45日以上前から動く |

| ④連絡フロー | 画面表示・メール・電話で結果が届く | 即時〜数日 | 電話希望なしチェック・サブメール活用 |

実務上の目安値で、実数はサービス・保険会社で前後します。位置付けは 日本損害保険協会、第三者提供は 個人情報保護委員会 所管の個人情報保護法を参照(2026年5月閲覧)。

「最大20社」表示の景表法上の留意点

「最大20社で比較」という表記は判断材料の入り口にすぎません。実際に並ぶ社数は条件で絞られるため、根拠の見方を知っておくと安全です。

「最大◯社」表示の景表法上の論点

消費者庁所管の景品表示法は、「実際より著しく優良に見せる表示」(優良誤認)と「取引条件が著しく有利に見える表示」(有利誤認)を禁じています。公正取引委員会 も周辺領域で表示の適正化を所管。

「最大◯社」と書かれていても、利用者の入力条件・地域・運転者条件で実際に同時表示される社数は絞られるのが業界の構造です。本記事では特定サービスの優位を断定せず、各サービス公式の最新提携社一覧を起点に並べる前提で書いています。

提携社数が絞られる構造的理由

提携社数が絞られる理由は3つあります。

- 運転者条件(年齢・免許色)が各社の引受基準に合致しないと除外される

- 地域・車種で取扱がない保険会社は表示されない

- ダイレクト型と代理店型の参加比率がサービスごとに異なる

「最大20社」でも、画面に並ぶのは8〜12社程度に収まることが多いのが実態です。これは景表法上の問題というより、引受基準と取扱範囲の重なりで自然に絞られる仕組み上の制約です。

業界横断で参加していない大手代理店型損保

もう1つの構造として、一括見積もりに参加していない大手代理店型損保があります。代理店ネットワークを主軸とする一部の大手は、一括見積もり経由の新規見積もりを受け付けていない、または参加サービスが限定されます。

代理店型の大手も並べたい場合は、現在契約している代理店経由で別途見積もりを取り、一括の結果と並行で比較するのが現実的です。通販型と代理店型の比較軸は 通販型と代理店型の自動車保険どっちがいい? で詳しく扱っています。

利用前に確認すべき3つの根拠情報

「最大◯社」表示の根拠は、各サービス公式の3箇所で確認できます。

- 提携保険会社一覧ページ:参加社の正式名称と社数

- 特定商取引法に基づく表示:運営事業者名・所在地・連絡先

- プライバシーポリシー:個人情報の保有期間・利用目的・第三者提供の範囲

国民生活センター でも、見積もり比較サービスの利用時には「比較対象範囲の確認」が消費者注意点として整理されています。この3点を見ておくと、後の「思っていた比較対象と違った」を減らせます。

提携社一覧と特定商取引法表記を確認したうえで、同条件の見積もりを一度に並べたい場合は一括見積もりが効率的です。

無料で複数社の同条件見積もりを並べる(PR)詳細はリンク先をご確認ください

個人情報の扱いと営業電話の実態

「個人情報が心配」「営業電話がしつこそう」が一括見積もりの2大不安です。仕組みと圧縮手順を知れば、心理負担は大きく下げられます。

個人情報保護法で定まる第三者提供のルール

入力する個人情報は、個人情報保護委員会 所管の個人情報保護法の枠組みに沿って運営されます。具体的には、利用目的の特定と通知・第三者提供の本人同意取得・保有期間と削除請求の受付・安全管理措置(暗号化通信・アクセス権限管理)の4点が業界標準です。

申込画面の最終ステップに「個人情報を提携保険会社に提供することへの同意」チェック欄が配置され、チェックした段階で第三者提供が成立する設計が一般的。プライバシーポリシーはフッターから常時閲覧でき、保有期間・利用目的・提供範囲・問い合わせ窓口が開示されています。

営業電話の頻度|タイプ別の差

営業電話の頻度は、見積もり先のタイプで差が大きい区間です。

| 保険会社タイプ | 電話連絡の目安 | 連絡の中身 |

|---|---|---|

| ダイレクト型損保 | 0〜1社程度 | 画面即時見積もりが中心 |

| 代理店型損保 | 1〜3回/社 | 担当代理店からの提案補足 |

| FP連携系サービス | 1〜2回(電話選択時) | 提携FPの相談予約案内 |

申込時に「電話連絡を希望しない」を選び、メール中心の経路に切り替えれば、電話頻度はゼロ近くまで圧縮できる場面が大半です。

メール頻度の実態|サブメールで仕分ける

メールは1社あたり3〜10通の継続案内が、見積もり後の1〜3ヶ月に届く区間が多めです。内訳は、見積もり結果の補足・契約手続き案内・満期前の更新案内・キャンペーン情報の4種類が中心。

サブメールアドレスを準備して入力し、比較が終わったら受信フィルタで仕分けると、受信整理の負担を抑えられます。国民生活センター でも、見積もり比較サービス利用時のメール頻度に関する消費者相談事例が整理されており、サブメール活用は現場で広く使われる圧縮手段です。

営業連絡を止めたい場合の停止手続き

見積もり後に営業連絡を止めたい場合は、各社の問い合わせ窓口に「営業連絡停止」を申し出れば、原則として停止対応されます。メール末尾の配信停止リンクから1クリックで止める設計が標準で、電話連絡も窓口経由で停止登録が可能です。

個人情報保護法では本人からの利用停止請求権が定められ、各社は対応窓口を整備する義務を負います。最初の申込で「電話希望なし+サブメール」を組み合わせるほうが、後から止めるより心理負担を抑えやすい区間です。

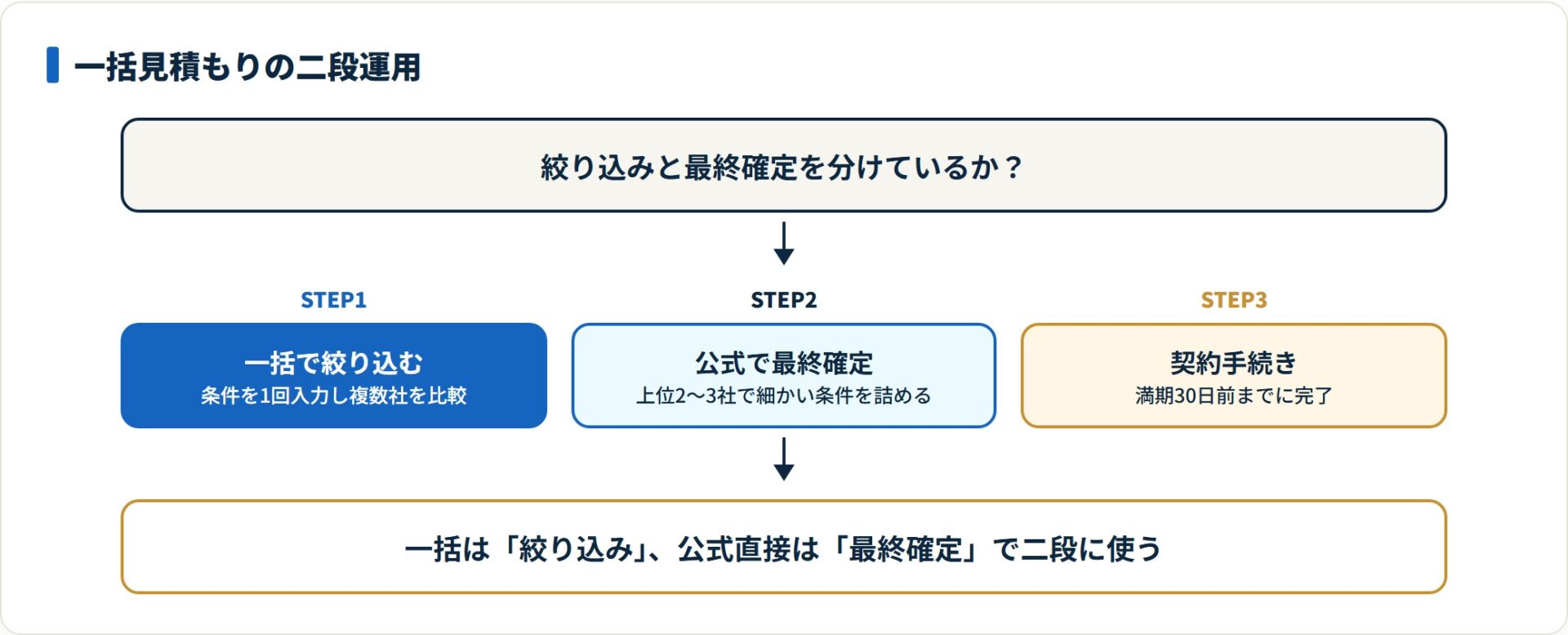

一括見積もり vs 公式直接見積もりの比較

一括見積もりと公式直接見積もりは、別物として使い分けるのが正解です。差が出るのは条件入力範囲・割引・契約フローの3点。

条件入力範囲の差|標準化 vs 細粒度

一括見積もりは複数社で共通利用する入力フォームのため、項目は標準化された40〜60項目に絞られます。一方、公式直接見積もりは各社独自の細粒度な項目(特約のカスタム範囲・年間走行距離の細分化・テレマティクス連動の有無 等)まで踏み込めるため、最終保険料の精度が一段上がります。

一括の結果はベース水準の把握、公式直接見積もりは最終保険料の確定という二段運用が実務的です。

割引適用の差|ネット・早期・継続割引

割引適用にも差が出ます。

- インターネット割引:公式の新規申込で適用・各社で年間1万円前後

- 早期割引:満期45〜60日前申込で適用・各社で年間2,000〜5,000円

- 継続割引:同社で2年目以降に適用・各社で年間1,000〜3,000円

一括で表示される保険料にもネット割引・早期割引は反映される設計が標準ですが、最終確定段階は公式直接見積もりで再確認するのが安全です。各社の割引体系は 金融庁「保険会社向けの総合的な監督指針」 上の重要事項説明書で確認できます。

契約フローの差|一括は「絞り込み」公式は「最終確定」

契約フローは、一括見積もりから直接申込に進める設計と、公式サイトに遷移してから申込に入る設計の2系統があります。最終契約段階では各社が重要事項説明書の交付と内容確認を金融庁の監督指針に基づいて実施するため、経由を問わず交付プロセスは同等です。

実務的には、一括見積もりで上位2〜3社を絞り、公式直接見積もりで条件を細粒度に詰めてから契約手続きに入る二段運用が、手戻りを抑えます。

一括 vs 公式直接 比較表

| 比較軸 | 一括見積もり | 公式直接見積もり |

|---|---|---|

| 入力項目数 | 40〜60項目(標準化・1度で多社対応) | 50〜80項目(各社独自・細粒度) |

| 入力時間の目安 | 5〜10分(1度のみ) | 5〜15分/社(各社別途) |

| 割引適用 | ネット・早期割引は反映(確定は公式で再確認) | ネット・早期・継続割引すべて適用 |

| 保険料の精度 | 概算(確定で±2,000〜8,000円の差が出る場面あり) | 最終確定値(重要事項説明書交付) |

| 参加保険会社数 | 8〜12社程度(代理店型大手は不参加多め) | 1社のみ(公式で深掘り) |

| 連絡頻度 | 各社のメール・電話(チェック欄で圧縮可) | 1社のみ・更新案内中心 |

| 使い方 | 絞り込み(ベース水準の把握) | 最終確定(契約手続き) |

実務上の目安値で、実数はサービス・保険会社で前後します。重要事項説明書の交付プロセスは 金融庁「保険会社向けの総合的な監督指針」 を参照(2026年5月閲覧)。

同条件で複数社を並べたときの保険料データ

「同じ条件なら同じ保険料」ではありません。同一条件で複数社を並べると、安いほうと高いほうで大きな開きが出るのが実態です。

同条件で10社並べた時の保険料レンジ

同じ等級・運転者条件・補償内容(対人対物無制限・人身傷害3,000万円・車両保険5万円免責・弁護士費用特約付帯)で、20等級・40代・ミニバンクラスを並べると、年間保険料の下限と上限で1.6〜2.0倍程度の差が出る場面が珍しくありません。

ダイレクト型損保が安値帯で5〜6万円台、代理店型大手が9〜11万円台、共済系がその中間という分布が標準的な構図です。付加保険料の差・割引体系の差・特約料の差が積み上がり、家計に効く実額として表に出てきます。

図で見ると、差が出るのは各社独自の付加保険料の部分です。一括見積もりは、この各社差を1度に並べる比較ツールと理解すると使いこなしやすくなります。

入力時間の実測|一括 vs 1社ずつ公式

入力時間の差も無視できません。一括見積もりは1度の入力で複数社に届くため、5〜10分で初期比較が始まります。1社ずつ公式で入力すると、各社5〜15分×8〜12社で合計1〜3時間。

「比較の入り口だけ一括で揃え、最終確定だけ公式で詰める」二段運用なら、初期比較と最終確定を合わせて1.5〜2時間に圧縮できます。浮いた時間は「比較に充てる時間」に回すほうが、家計の最適化効果が出やすい区間です。

乗り換えで積み上がる保険料の累計差

乗り換えの効果は単年では小さく見えても、累計で効きます。20代後半に年間8万円台だった保険料が、等級の上昇と数回の乗り換えを重ねて20等級・40代で年間5万円台まで下がる、というのは珍しくない推移です。各乗り換えで年間1〜3万円の下振れが乗れば、累計では数十万円規模の家計影響に振り直される計算になります。

相場を毎年確認する習慣そのものが、現契約会社からの引き止め割引を引き出す材料にもなります。保険料の額そのものより、「比較する習慣」が長期家計に効きやすい区間です。

相場が動く3つのトリガー

保険料相場が大きく動くトリガーは3つあります。

- 等級が上がるタイミング:特に16〜20等級で割引率が深くなる

- 運転者年齢条件が変わるタイミング:21歳・26歳・30歳・35歳の節目で年間1〜2万円の下振れ

- 参考純率の改定タイミング:GIROJ が数年に1度改定し各社の付加保険料が連動

これらが重なる年は乗り換えで大きく下げられる可能性が高く、一括見積もりで相場確認をしておく価値が一段上がります。等級と事故有係数の運用感覚は 3等級ダウン事故の保険料シミュレーション でも詳しく扱っています。

メリットの構造的整理|相場把握・補償比較・交渉材料

一括見積もりの価値は「安く見える1社を探すこと」ではありません。家計の判断材料を3つそろえる点にあります。

相場把握|「現契約が妥当か」を客観確認

一番の価値は、現契約の保険料が業界相場と比べて妥当かを客観確認できる点です。同じ会社を5年以上継続している人ほど、「いつの間にか相場より高い水準で更新していた」が起こりやすい傾向があります。

年間1万円差なら5年で5万円、3万円差なら5年で15万円の家計影響。同じ等級・補償・運転者条件で並べるのが相場把握の前提です。

補償比較|カタログでは見えない設計差

一括見積もりでは、保険料だけでなく補償項目も並べられます。社ごとに差が大きいのは、対人対物の限度額・人身傷害補償の範囲・弁護士費用特約の上限・ロードサービスの内容・事故対応の体制・等級プロテクト系特約の有無の6点です。

等級プロテクト廃止後の代替軸については 等級プロテクト廃止と代替プラン で詳しく扱っています。

乗り換え交渉材料|現契約会社の引き止め割引

一括見積もりの結果は、現契約会社の引き止め割引を引き出す交渉材料にもなります。満期前30〜45日に他社の見積もりを取り、現契約会社の窓口に「他社で年間◯円が出ているが、継続割引・特約見直しで同水準まで下げられるか」を問い合わせる流れです。

逆提案で年間2,000〜5,000円の下振れが乗るケースも珍しくありません。乗り換えるか継続するかの判断材料を増やすために一括見積もりを取る、という使い方が実務的です。

相場把握・補償比較・交渉材料の3つをそろえるなら、まず同条件の見積もりを一度に並べるのが近道です。

現契約の保険料を相場と無料で比べてみる(PR)詳細はリンク先をご確認ください

デメリットと回避手段の詳細|営業電話・対象外社・条件誤入力

冒頭で挙げた4つのデメリットを、回避手段まで含めて1つずつ掘り下げます。いずれも事前の一手で回避できる範囲です。

デメリット① 営業電話・メールが届く可能性

最大のデメリットとして語られるのが営業電話・メールです。ただし、申込時のチェック欄活用とサブメール準備の2手で、心理負担はほぼゼロ近くまで圧縮できます。

具体策は、「電話連絡を希望しない」チェックに印を入れる・サブメールアドレスを準備する・申込前にメール頻度設定を最小にするの3点。申込後の停止対応は、個人情報保護法に基づき各社の問い合わせ窓口で受け付けられます。

デメリット② 対象外の保険会社が存在する

一括見積もりに参加していない大手代理店型損保が存在する点は、構造的なデメリットです。代理店型の大手も比較対象に入れたい場合は、現在の代理店に直接連絡して見積もりを取り、一括の結果と並行で比較する二段構えが現実的。

複数サービスの併用も有効で、純粋比較事業者系1社と保険会社系列系1社を組み合わせると、参加社のラインナップを広げられる場面が多めです。

デメリット③ 条件入力の誤りで精度が下がる

3つ目は、条件入力の誤りで見積もり精度が下がる点です。等級・事故有係数適用期間・運転者範囲・年間走行距離・ゴールド免許の有無を正確に入力しないと、最終契約時に保険料が大きく変わります。

現在の保険証券を手元に用意してから入力するのが、精度を担保する最低条件です。

デメリット④ 「保険料の安さ」だけで判断する罠

4つ目は、結果を「安さ」だけで並べて判断する罠です。安く見える見積もりほど、補償範囲が削られている・特約が外れている・免責額が高めという構図に行き着く場面があります。

同条件で並べた上での比較が前提で、条件の揃わない見積もりは判断材料になりません。事故時の対応力は保険料に表れにくく、各社の重要事項説明書や そんぽADRセンター の苦情・紛争解決事例で見えてくる側面が大きい区間です。

活用ベストタイミングとシナリオ別の使い方

同じ一括見積もりでも、動くタイミングと自分のタイプで使い方が変わります。

満期日の45〜60日前|早期割引が効く

取る最適タイミングは満期日の45〜60日前です。早期割引が各社で年間2,000〜5,000円効く区間で、満期ぎりぎりだと割引を逃すうえ比較時間も足りません。

満期60日前に一括で2〜3社に絞り、満期45日前までに公式直接見積もりで確定、満期30日前までに契約手続きを終える3段階の時系列管理が安全です。

ライフイベントのタイミング

満期更新以外で効くのは、等級が大きく動いた時・運転者年齢条件が変わる時(21歳・26歳・30歳・35歳)・家族構成が変わる時(結婚・子の運転者追加・住所変更)・車を買い替えた時の4区間です。これらで保険料が大きく動くため、相場確認を1度入れておくと家計のロスを防げます。

シナリオ別の使い分け

- 通販型志向(保険料の最適化が最優先):純粋比較事業者系を1社使い、ダイレクト型損保中心に絞り込む

- 代理店型志向(対面サポート重視):一括で相場を把握しつつ、現代理店経由でも別途見積もり、両者を並べて判断

- 複数併用派(参加社の幅を広げたい):純粋比較事業者系1社+保険会社系列系1社で参加社ラインナップを広げる

通販型と代理店型の比較軸そのものは 通販型と代理店型の自動車保険どっちがいい? で詳しく扱っています。

一括見積もり活用5ステップ

一括見積もりを家計の防衛線にする実務手順です。新規でも満期更新でも、骨格は共通です。

- 現在の保険証券を手元に用意する:等級・事故有係数適用期間・年齢条件・運転者範囲・年間走行距離・ゴールド免許の有無を正確に把握。条件入力の誤りが精度を大きく下げるため、ここで時間を惜しまない

- 一括見積もりサイトで条件入力する:車種・等級・年齢・希望補償を5〜10分で入力。電話連絡なしチェック・サブメール利用・参加社の個別選択で連絡フローを圧縮

- 複数社の結果を同条件で比較する:保険料だけでなく、対人対物の限度額・人身傷害の範囲・弁護士費用特約の上限・ロードサービス・等級プロテクト系特約の有無を並べる。条件の揃わない見積もりは比較対象にしない

- 上位2〜3社の公式サイトで再見積もりを取る:一括を絞り込みに使い、最終契約は各社公式で再見積もり。ネット割引・早期割引・継続割引の最終適用額をここで確認

- 満期日の30日前までに契約手続きを完了する:満期60日前に一括、満期45日前までに公式直接見積もり、満期30日前までに契約手続き。等級引き継ぎ条件・中断証明書の発行有無は乗り換え前に書面確認

一括見積もりは「絞り込み」、公式直接見積もりは「最終確定」と二段で使うのが、実務的な進め方です。

よくある質問

一括見積もりについて、利用前によく挙がる疑問を整理します。

Q1:自動車保険の一括見積もりのデメリットは何ですか?

主なデメリットは、メール・ハガキの案内が増えること・比較対象が8〜12社に絞られること・補償条件がそろわないと比較しにくいこと・営業連絡がゼロではないことの4点です。営業電話は近年かなり減り、届くのはメール中心です。サブメールの利用、参加社の個別選択、補償条件の固定、「電話連絡を希望しない」チェックの4つで、いずれも実害は大きく圧縮できます。

Q2:一括見積もりサイトは本当に無料で使えますか?

利用者の費用負担はゼロです。運営者は契約成立時に保険会社から紹介手数料を受け取る広告手数料モデルで、利用者の支払う保険料に手数料が上乗せされる設計ではありません。日本損害保険協会「自動車保険のしくみ」で整理されている販売チャネルの1つとして、業界の標準的な構造です。

Q3:「最大20社で比較」は本当に20社の見積もりが届きますか?

入力した運転者条件・地域・車種で各社の引受基準に合致するかで参加社が絞られるため、画面に並ぶのは8〜12社程度に収まるケースが多めです。「最大◯社」表示の根拠は各サービス公式の提携保険会社一覧で確認するのが基本で、消費者庁所管の景品表示法の枠組みからも、サービスごとの公式情報を起点に並べるのが安全です。

Q4:入力した個人情報はどこまで安全に管理されますか?

個人情報保護委員会 所管の個人情報保護法の枠組みで、利用目的の特定と通知・第三者提供の本人同意取得・保有期間と削除請求の受付・安全管理措置の4点が義務付けられており、業界標準の管理が行われます。各サービスのプライバシーポリシーで保有期間・利用目的・第三者提供範囲・問い合わせ窓口を確認できます。

Q5:営業電話を完全にゼロにできますか?

申込時に「電話連絡を希望しない」チェック欄を活用し、サブメールアドレスを使えば、電話頻度をほぼゼロまで圧縮できる場面が大半です。申込後に営業連絡が続く場合は、各保険会社の問い合わせ窓口に「営業連絡停止」を申し出れば、原則として停止対応されます。

Q6:一括と公式直接見積もりではどれくらい保険料に差が出ますか?

一括見積もりは概算でベース水準を把握する設計のため、公式直接見積もりとの最終確定保険料の差は年間2,000〜8,000円程度に収まることが多い区間です。各社の細粒度な条件入力・割引適用が公式直接見積もりで反映されるため、最終確定段階は公式で詰めるのが実務的です。

Q7:一括見積もりを使うと等級は下がりますか?

見積もり取得だけでは等級は変わりません。等級が変動するのは、契約締結後に事故を起こして保険を使った場合のみです。一括見積もりで複数社の見積もりを取ること自体は、現契約・新契約のいずれの等級にも影響しません。

Q8:保険会社とトラブルになったらどこに相談すればいいですか?

業界横断の苦情・紛争解決窓口として そんぽADRセンター、消費者相談窓口として 国民生活センター、監督官庁として 金融庁、表示の適正化窓口として 消費者庁 が公的相談導線として整備されています。個人情報の取扱いに関する相談は 個人情報保護委員会 で受け付けられます。

まとめ|一括は「絞り込み」公式直接は「最終確定」

自動車保険の一括見積もりは、条件入力・個人情報の各社共有・各社で見積もり生成・連絡フローの4ステップで動く広告手数料モデルで、利用者は無料・運営者は契約成立時に手数料を受け取る業界標準の構造です。

- 「最大◯社」表示の同時表示社数は条件で絞られ、各サービス公式の最新提携社一覧を起点に並べるのが安全

- 営業電話・メールはチェック欄活用とサブメール準備で圧縮できる余地が大きい

- 個人情報の取扱いは、個人情報保護法の枠組みで業界標準の管理が行われる

- 一括は「絞り込み」・公式直接は「最終確定」の二段運用。同条件で並べた上での比較が前提

- 満期60日前に一括、45日前までに公式直接、30日前までに契約手続きの3段階の時系列管理が家計の防衛線になる

個別契約の判断は、重要事項説明書をご確認のうえ各保険会社・代理店にご相談ください。相場を毎年並べて見る習慣そのものが、長く乗るほど家計に効いてきます。

満期更新が近いなら、まず同条件の見積もりを一度に並べて現状の保険料を確認するところから始めるのが近道です。

今すぐ無料で一括見積もりを試す(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公的機関(金融庁・日本損害保険協会・損害保険料率算出機構・国民生活センター・消費者庁・公正取引委員会・そんぽADRセンター・個人情報保護委員会)の公開情報をもとに整理した参考情報です。保険料・割引・提携社数等は時期やサービスにより変動します。個別の保険契約・特約選択・等級判断の最終決定は、各保険会社の最新の重要事項説明書・約款をご確認のうえ、必要に応じて保険会社・代理店・有資格者にご相談ください。