3等級ダウン事故で保険料はいくら上がるか。事故有係数が3年続くため、影響は翌年だけでなく3年累計で見ます。目安は年間保険料の約1.2〜1.7倍が3年続くイメージで、20等級層でも3年累計で9〜12万円、6〜7等級層では11〜13万円ほどの追加負担になる場面もあります。金額は等級・車種・会社で変わるため幅で捉えるのが前提です。

この記事でわかること

- 3等級ダウン事故で保険料がいくら上がるか(事故前の等級別・3年累計の早見表)

- 翌年だけでなく事故有係数3年の累計でいくら響くか(年収400/600/800万円の家計シミュレーション)

- 「保険を使う or 自費修理」を決める損益分岐の計算式とケース別の判断目安

- 該当する事故・しない事故の見分け方(対物・対人・車両・ノーカウント)

- 等級プロテクト廃止後に張るべき代替の防衛線3点セットと事故有3年の落とし穴

公的情報源: 日本損害保険協会「自動車保険のしくみ」/損害保険料率算出機構(GIROJ)/金融庁(いずれも2026年7月時点)

事故後の更新で保険料が上がる前に、複数社の同条件見積もりを並べておくと判断が早まります。

自動車保険を無料で一括見積もりしてみる (PR)

結論を先に書きます

3等級ダウン事故は、対人賠償・対物賠償・車両保険を使った事故の大半が該当します。「保険を使う事故」のほとんどがこの区分に入る、と考えておくのが現実的です。

家計に効くのは翌年1年分ではありません。事故有係数が適用される3年間の累計で見ると、20等級層でも3年で9〜12万円、10等級層では11〜15万円ほどの追加負担が乗るのも珍しくありません。

保険を使うか自費修理かは、シンプルな式で判断できます。「3年累計の増額 − 車両保険の免責金」と「修理費見積もり」を比べるだけです。修理費のほうが小さければ、自費修理が割安になる場面もあります。

- 対人・対物・車両を使った事故の大半が3等級ダウン。搭乗者傷害・弁護士費用単独はノーカウント

- 影響は翌年だけでなく事故有係数3年の累計。20等級層でも3年で10万円前後が目安

- 判断式は「3年累計増額 − 免責金 vs 修理費見積もり」。迷ったら両パターンの試算を保険会社に依頼

- 等級プロテクトは新規付帯不可。代替は車両無過失・対物超過・弁護士費用の3点セット

3等級ダウン事故とは|仕組みと事故区分の全体像

3等級ダウン事故とは、自動車保険を使った結果、翌年の継続契約で等級が3つ下がる事故区分のことです。まずは制度の骨格を押さえます。

翌年の継続契約で等級が3つ下がる事故区分

日本損害保険協会「自動車保険のしくみ」(2026年7月時点)によれば、自動車保険の事故は「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の3区分で運用されています。

このうち3等級ダウン事故には、対人賠償・対物賠償・車両保険を使った大半のケースが該当します。「保険を使う事故」の多くがこの区分に集約される、というのが出発点です。

等級と事故有係数の「二重テーブル構造」

2012年10月の制度改定以降、保険料は「等級」と「事故有係数適用期間」の2軸で動く設計に変わりました。

同じ17等級でも、「無事故係数の17等級」と「事故有係数の17等級」では割引率が違います。後者のほうが割引は薄くなります。

3等級ダウン事故を起こすと、次の2つが同時に乗ります。

- 等級そのものが3つ下がる

- 向こう3年間は事故有係数テーブルが適用される

参考純率の制度設計は 損害保険料率算出機構(GIROJ) の公開情報、保険商品改定の監督枠組みは 金融庁「保険会社向けの総合的な監督指針」 に基づきます。

家計に効くのは「3年分の固定費」

翌年だけ見て「1.5倍」と書く記事は多いものです。ただ家計に効くのは、3年合計の追加負担です。

4人乗り以上のファミリーカーは元の保険料が高めで、3等級ダウンの「率」がそのまま「額」に直結しやすい構造です。20等級層・40代・ミニバンクラスでも、3年累計で10万円前後を覚悟しておくのが現実的な目安になります。

3等級ダウンになる典型ケース|対物・対人・車両の判別

「どの事故が3等級ダウンか」を、使った保険の種類で見分けます。原則は「他人への賠償や自分の車の修理で保険金が出れば3等級ダウン」です。

対物賠償保険を使ったケース

相手の車・ガードレール・建物・電柱・店舗の看板など、他人の財物に損害を与えて対物賠償保険を使った場合は3等級ダウンに該当します。

頻出パターンは、駐車場でのドア接触、車線変更時の側面衝突、信号待ちでの追突です。「相手が無傷でも対物の修理金が出れば3等級ダウン」が原則で、軽微に見える接触ほど判断を誤りやすい区間です。

対人賠償保険を使ったケース

歩行者・自転車・相手車の搭乗者にケガを負わせて対人賠償保険を使った場合も、3等級ダウンに該当します。

低速接触での「むちうち」診断が後日入って対人賠償が動くケースは、想像より多いものです。事故直後に「自損で済んだ」と思っていても、相手が後日通院を始めれば対人賠償が動き出します。国土交通省 所管の自賠責保険は対人賠償の最低限を担い、超過分を任意保険の対人賠償で補う構造です。

車両保険(自損・自損以外)を使ったケース

電柱・ガードレールへの接触、車庫入れでの自損、相手のいない単独事故で車両保険を使った場合も、原則として3等級ダウンに該当します。

例外は「飛び石によるフロントガラス破損」「いたずら・落書き」「盗難」「自然災害(台風・洪水)」などで、これらは1等級ダウン事故に分類されます。「自損なら3等級ダウン、もらい事故なら車両無過失事故特約で等級ダウン回避」という基本骨格は業界で揃っています。

ノーカウント事故になるケース

逆に「3等級ダウンにならない」事故区分も明確に押さえておく価値があります。

- 搭乗者傷害保険のみを使ったケース

- 人身傷害保険のみを使ったケース

- 弁護士費用特約のみを使ったケース

- ファミリーバイク特約・個人賠償責任特約のみを使ったケース

これらはノーカウント事故扱いで、等級も事故有係数も影響を受けません。「保険を使えばどの場合でも等級が下がる」という思い込みはよくある誤解です。判断に迷ったら、保険会社の事故担当窓口に「これは3等級ダウンですか、1等級ダウンですか、ノーカウントですか」と直接問い合わせるのが確実です。

3等級ダウンで保険料はいくら上がる?等級別の早見表

「いくら上がるか」は、事故前の等級によって大きく変わります。年間保険料5万円を基準に、ノンフリート等級参考純率をもとにした試算の目安を示します。

事故前の等級別・3年累計の追加負担(年間5万円ベースの試算・目安)

| 事故前等級 | 事故後等級 | 割引率の変化 | 年間保険料の変化(5万円ベース) | 3年間の累積追加負担 |

|---|---|---|---|---|

| 20等級(割引63%) | 17等級(割引55%) | 約-8ポイント | +約1.1万円/年 | +約3.3万円 |

| 15等級(割引44%) | 12等級(割引30%) | 約-14ポイント | +約2万円/年 | +約6万円 |

| 10等級(割引19%) | 7等級(割引7%) | 約-12ポイント | +約1.7万円/年 | +約5万円 |

| 7等級(割引7%) | 4等級(割増20%) | 約-27ポイント | +約3.8万円/年 | +約11万円 |

| 6等級(割引0%) | 3等級(割増30%) | 約-30ポイント | +約4.3万円/年 | +約13万円 |

上記はノンフリート等級参考純率をもとにした試算です。実際の保険料は保険会社・車種・補償内容・居住地域・年齢によって異なります。

事故前の等級が低いほど、いくら上がるかの打撃は大きくなります。20等級からのダウンは年1万円程度ですが、6〜7等級からダウンすると割増保険料が加わり、年4万円超の負担増です。さらに事故有係数が3年間続くため、影響は単年では終わりません。

事故後の保険料変動メカニズム|等級+事故有係数の二重影響

3等級ダウンの重さは、等級と事故有係数の2つが同時に効く点にあります。回復の道筋も含めて整理します。

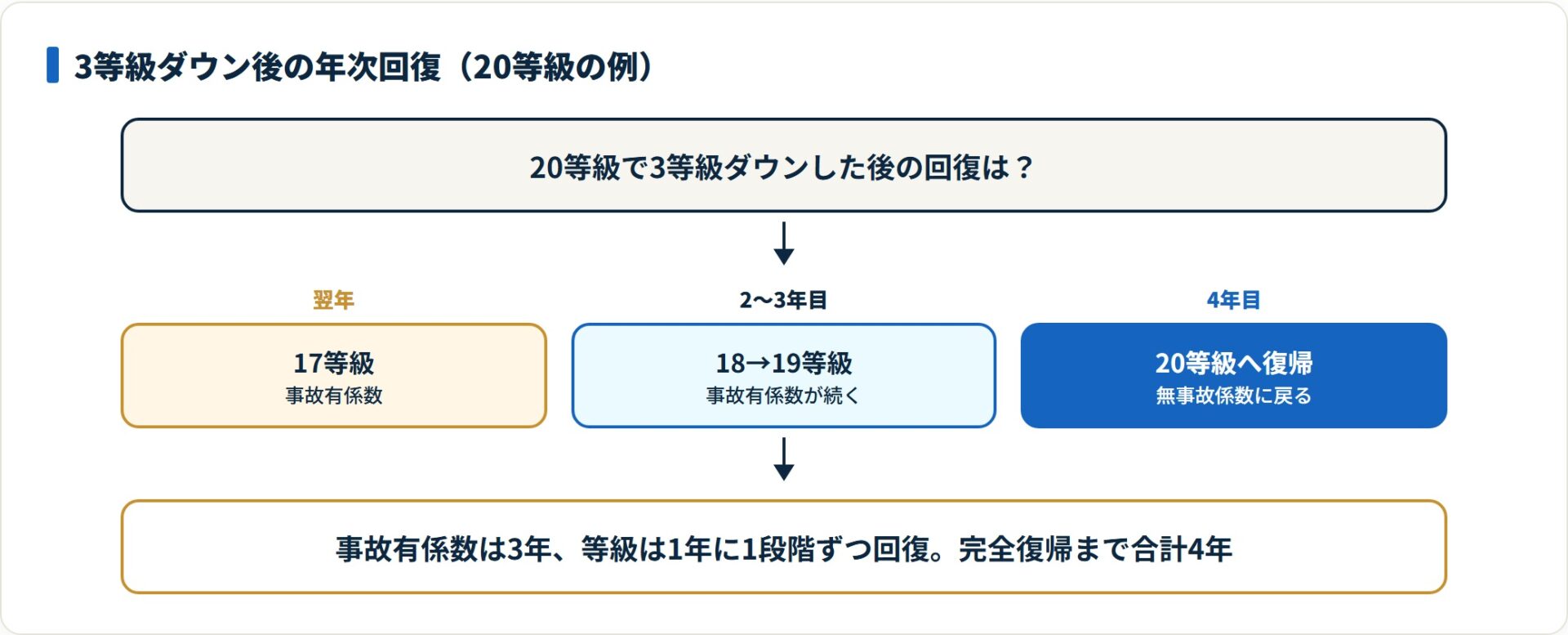

翌年・2年目・3年目の段階回復

3等級ダウン事故後の回復は段階的です。20等級で事故を起こした人を例にすると、回復経路はこうなります。

- 翌年:17等級(事故有係数)

- 2年目:18等級(事故有係数)

- 3年目:19等級(事故有係数)

- 4年目:20等級(無事故係数に復帰)

「事故有係数の期間が終わる」と「等級が元に戻る」は混同しがちです。事故有係数は3年で終わるのに対し、等級は1年に1段階ずつ戻ります。完全復帰までに合計4年かかる、というのが基本骨格です。

「無事故係数」と「事故有係数」の割引率差

同じ等級でも、無事故係数テーブルと事故有係数テーブルでは割引率が大きく異なります。20等級・無事故と17等級・事故有を比べると、年間保険料が概ね1.4〜1.6倍になる場面が多いものです。

「率」の段差を2段同時に降りる構造が、3等級ダウンの本当の重みです。具体的な等級別割引率は各社の重要事項説明書で開示されており、業界横断の参考純率枠組みは 損害保険料率算出機構(GIROJ) の公開情報に基づきます。

等級階層で「率の影響」が違う非対称

重要な非対称があります。等級が高いほど「率」の影響が大きく出やすい点です。

20等級層は深い割引が乗っているため、事故有テーブルへ移った時の段差が大きくなりやすい。一方、10等級層は元の割引率が浅い分、率の段差は小さめです。

ただし「額」で見ると逆転します。若い等級層は元の保険料そのものが高いため、実額では大きく出ます。「率」と「額」を別の物差しで見るのが、家計判断のポイントです。等級制度そのものは自動車保険の等級制度の徹底解説でも整理しています。

年収別シミュレーション|いくら上がるかを家計負担率で見る

ここからは年収400万円・600万円・800万円の3シナリオで、いくら上がるかが家計にどう響くかを並べます。

試算前提は、ミニバンクラス・40代・年間1万km・本人限定・一般車両保険(5万円免責)・20等級スタートで、実務上の目安値です。

シナリオA:年収400万円世帯(手取り月25万円前後)

事故前の年間保険料を6.5万円、3年累計の追加保険料を約10万円と置くと、月額換算で追加2,778円。手取り月25万円の家計では負担率が約1.1%です。

年収400万円層は「車検2年ごとに10万円超」と保険料の追加負担が重なりやすい時期が来ます。子どもの習い事1つ分の負担が3年間続く、という体感に近い影響額です。

シナリオB:年収600万円世帯(手取り月35万円前後)

同じ前提で月額換算すると、手取り月35万円に対して負担率は約0.8%。家計の固定費全体に占めるインパクトは中程度です。

この層は「翌年の更新通知を見てから慌てる」パターンが多いものです。走行距離区分の見直しや車両保険の免責額の引き上げで、月額の上昇幅を圧縮する選択肢が現実的です。

シナリオC:年収800万円世帯(手取り月48万円前後)

年収800万円層では月額換算でも約0.6%で、固定費全体への影響は相対的に軽くなります。

ただし、この層は対象車種が高級セダン・SUVに切り替わるケースが多いものです。ベースの保険料そのものが高めで、率の段差がそのまま大きな額の段差に直結しやすい構造です。

年収別シミュレーション結果(3年累計増額 約10万円の場合・目安)

| シナリオ | 手取り月収 | 3年累計増額 | 月額換算 | 家計負担率 |

|---|---|---|---|---|

| A:年収400万円 | 約25万円 | 約10万円 | 約2,778円 | 約1.1% |

| B:年収600万円 | 約35万円 | 約10万円 | 約2,778円 | 約0.8% |

| C:年収800万円 | 約48万円 | 約10万円 | 約2,778円 | 約0.6% |

実務上の目安値です。等級制度・事故有係数の位置付けは 日本損害保険協会「自動車保険のしくみ」、参考純率の枠組みは GIROJ の公開情報を参照(2026年7月時点)。実額は会社・地域・車種・等級・運転者条件で前後します。

同じ等級・同じ事故有係数残期間の条件を揃えて並べると、3年累計の差がはっきり見えます。事故後の更新前に一度比較しておくと損をしにくくなります。

複数社の同条件見積もりを無料で比べる(PR)詳細はリンク先をご確認ください

修理費 vs 等級ダウンの損益分岐|保険を使うか自費修理か

「保険を使うか自費修理か」は、感覚ではなく式で決められます。判断ラインまで具体的に示します。

損益分岐の計算式

判断軸はシンプルな式に落とせます。

3年累計保険料増額 − 車両保険の免責金 vs 修理費見積もり

左側が修理費見積もりより小さければ保険を使うほうが家計に有利、大きければ自費修理のほうが有利、という構造です。

この式は、事故担当窓口に「保険を使った場合と使わなかった場合の3年累計試算」を依頼すれば、両パターンの数値で出してもらえます。金融庁「保険会社向けの総合的な監督指針」 でも契約者保護の観点から適切な情報提供が求められており、現場対応もこの試算依頼は通常対応します。

ケース別シミュレーション(3年累計増額・免責・修理費の比較・目安)

| ケース | 条件 | 3年累計増額(参考) | 免責金 | 修理費見積もり | 判断目安 |

|---|---|---|---|---|---|

| ①駐車場で擦り傷自損 | 20等級・年6.5万円 | 約9.4万円 | 5万円 | 約7万円 | 自費修理が割安な領域 |

| ②相手車との接触 | 10等級・年8.9万円 | 約11.6万円 | 5万円 | 約30万円 | 保険利用が有利な領域 |

| ③電柱接触の自損 | 15等級・年7.8万円 | 約10.6万円 | 5万円 | 約15万円 | 家計のキャッシュフローで判断する境界領域 |

実務上の目安です。実額は会社・等級・年齢・地域で前後します。より細かい等級別の計算は3等級ダウン事故の保険料計算表、金額の早見は3等級ダウンで保険料はいくら上がるかもあわせてどうぞ。

「修理費が3年累計増額の1.5倍を超えるか」を判断ラインに

一つの目安として、修理費が3年累計増額の1.5倍を超えるなら保険を使う、それ以下なら自費修理を検討する、というラインが立てられます。

事故直後はパニックでとにかく保険を使いたくなります。ただ、見積もりを取って一晩冷静に計算するだけで、数万円の損失を回避できる場面が多くあります。判断ラインは家計のキャッシュフロー余裕に応じて、1.5倍を1.3倍にも1.7倍にも調整して構いません。

等級プロテクト特約との関係|廃止後の防衛線設計

3等級ダウンの話題で頻出するのが「等級プロテクト特約」です。結論から言うと、新規では付けられません。代替の防衛線を整理します。

等級プロテクトは2012年改定以降、新規付帯不可

等級プロテクト特約は、2012年10月の等級制度改定で「等級据え置き事故」区分が廃止されたタイミングで、主要大手損保が新規付帯を順次終了しました。共済系・中堅損保も2014年までに付帯終了が完了しています。

2026年現在、新規契約で等級プロテクト特約を付けられる国内損保・共済は見当たりません。廃止経緯と代替プランの詳細は、別記事の 等級プロテクト廃止と代替プラン でまとめています。

代替軸は「3点セット」で張る

等級プロテクト廃止後の防衛線として、業界横断で整備されているのが次の3点セットです。

- 車両無過失事故に関する特約:もらい事故での等級ダウン回避

- 対物超過修理費特約:相手の車の時価額超過分の補償

- 弁護士費用特約:過失割合交渉と等級資産防衛の両立

特約が自動付帯か任意付帯かは会社・商品で異なります。保険証券の付帯特約一覧で確認するのが安全です。「自動付帯と思い込んで付帯漏れ」のパターンが少なくありません。

事故有係数3年残期間の落とし穴

事故有係数の3年間には、知らないと家計を一段重くする落とし穴があります。4つに分けて押さえます。

- 残期間中の2回目の事故で年数が積み上がる

- 他社へ乗り換えても事故有期間は引き継がれる

- 中断証明書では事故有期間はリセットされない

- 残期間中の「次の事故を防ぐ」運転設計

残期間中に2回目の事故を起こすと加算される

事故有係数3年の最大の落とし穴は、残期間中に2回目の事故を起こすと、新たに3年が積み上がる構造です。

1回目で17等級・事故有係数3年。2年目(残2年)に2回目の3等級ダウン事故を起こすと、等級は14等級まで下がり、事故有係数は2回目の3年がそこから新たに開始します。合計で最大6年まで延びるケースが出ます。事故有期間中は運転姿勢の引き締めが家計の防衛線として効きます。

他社への乗り換えでも事故有期間は引き継がれる

「他社に乗り換えれば事故歴がリセットされる」というのはよくある誤解で、事実と異なります。等級も事故有係数残期間も、業界全体で共有される情報として引き継がれます。乗り換えで抜け道は作れません。

ただし、同じ残期間でも保険会社によって保険料は異なります。乗り換えで月額の上昇幅を圧縮する選択肢は残されています。ダイレクト型(通販型)と代理店型では、事故有期間中でも年間1〜3万円の差が出る場面が珍しくありません(通販型と代理店型の使い分けは 通販型と代理店型どっちがいい? も参照)。

中断証明書では事故有期間はリセットされない

もう1つの落とし穴が中断証明書です。「中断証明書を取って数年後に再契約すれば事故歴が消える」と期待するケースがありますが、これも違います。

中断証明書は等級を冷凍保存する制度であり、事故有係数残期間も同時に凍結・引き継がれます。再契約時に残期間が3年残っていれば、事故有のままで再スタートです。中断はリセット手段ではなく、長期間車を手放す際の等級資産の保全策です。等級引き継ぎ・中断の詳細は 自動車保険の等級は引き継げる? をご参照ください。

残期間中の「次の事故を防ぐ」運転設計

事故有係数残期間中に追加事故を起こすと家計影響が一段重くなるため、3年間の運転姿勢の引き締めが防衛線として効きます。

夜間走行の頻度を下げる、長距離運転の前に休憩計画を立てる、ドライブレコーダーで運転習慣を可視化する——こうした運転の固定費化が、事故再発の確率を下げる現実的なアプローチです。国土交通省 でも自動車運行の安全対策に関する公開情報が整備されています。

事故後の乗り換え戦略|ダイレクト型・カーリースの選択肢

事故有期間中の3年間で家計影響を圧縮する打ち手を、現実的な順に並べます。

事故有期間中の通販型(ダイレクト型)への乗り換え

家計影響を圧縮する現実的な選択肢が、通販型(ダイレクト型)への乗り換えです。

代理店型は事故対応の手厚さで選ぶ層が多く、保険料は通販型より高めに設定されているのが業界の構造です。事故有期間中の3年間で「固定費を一段下げたい」というニーズなら、通販型の同条件見積もりを一度並べる価値があります。国民生活センター でも、自動車保険の乗り換えに関する相談事例が整理されており、補償条件の確認漏れがトラブルの主因として記録されています。

「車そのものを保有から手放す」選択肢

事故有期間中の3年間、ファミリーカーを保険込みで維持する総コストを計算すると、リース・サブスクのほうが安くなるケースも出てきます。

カーリースは保険料・税金・メンテをまとめてフラット料金にする設計のため、事故有係数の影響を直接受けません。走行距離が短い世帯・買い替えサイクルが短い世帯ほど相性が出やすいものです。「保険料3年累計増額10万円」と「リース月額の差額」を3年トータルで比較するのが、家計判断のポイントです。

保険・税金・メンテをまとめたフラット料金で、事故有係数の影響を切り離す選択肢もあります。保有との3年総コストを並べて比べてみてください。

カーリースの料金プランを確認する(PR)詳細はリンク先をご確認ください

満期管理の徹底|8日空くと等級資産が消えるリスク

乗り換えの実務で気をつけたいのが満期管理です。満期日から8日以上空けると、原則として等級が消滅し、6等級から再スタートになるルールが業界共通で整備されています。

事故有期間中は元の保険料が高めなので、満期管理を怠ると「事故有のまま6等級スタート」という最悪のシナリオに陥ります。満期前30〜45日に複数社の見積もりを取り、新契約の発効日と旧契約の終了日を1日も空けずに切り替えるのが安全です。

補償条件を揃えて初めて比較に意味がある

よくある失敗が、「保険料の安さだけで比較して、対人対物無制限・人身傷害・車両保険・特約の範囲が揃っていない見積もりを並べてしまう」ケースです。

一括見積もりは補償条件を揃えて初めて意味があります。同じ等級・同じ事故有係数残期間・同じ対人対物・同じ車両保険・同じ運転者条件で並べた状態の差額を見るのが基本です(一括見積もりの仕組みは 一括見積もりはどこまで信頼してよいか も参照)。

事故後の実務手順|6ステップで家計の防衛線を引き直す

3等級ダウン事故後に家計の防衛線を引き直す実務手順です。新規事故対応でも既存契約の見直しでも、基本骨格は共通です。

- 事故区分を保険会社に確認する:3等級ダウン・1等級ダウン・ノーカウントのどれに該当するか、事故担当窓口に直接問い合わせる

- 「使った場合」「使わなかった場合」の3年累計試算を依頼する:両パターンの年間保険料を出してもらう

- 修理費見積もりを2社で取る:修理工場とディーラーで相場感を掴み、内訳まで突合する

- 損益分岐の計算式で判断する:「3年累計増額 − 免責金 vs 修理費見積もり」を計算し、家計のキャッシュフロー余裕も加味する

- 満期前30〜45日に複数社の同条件見積もりを取る:補償条件を揃えた状態で3〜5社を並べる

- 事故有期間3年は運転姿勢を引き締める:長距離前の休憩計画・夜間走行頻度の見直し・ドライブレコーダー活用で再発確率を下げる

3等級ダウン事故の家計影響は、特約や乗り換えのテクニックだけでなく、運転姿勢の引き締めと組み合わせて初めて圧縮されます。

よくある質問

3等級ダウン事故をめぐって、現場で頻出する質問を整理します。

Q1:3等級ダウン事故で保険料はいくら上がりますか?

事故有係数が3年続くため、3年累計で見るのが基本です。目安は年間保険料の約1.2〜1.7倍が3年続くイメージで、20等級層でも3年累計で9〜12万円、6〜7等級層では11〜13万円ほどになる場面もあります。金額は等級・車種・会社で変わるため、事故担当窓口に「保険を使った場合の3年試算」を依頼して確認するのが確実です。

Q2:保険を使うのをやめたい、と後から取り消せますか?

保険金が支払われる前であれば、保険会社に申し出ることで取り消せるケースがあります。修理工場への支払い直前の段階でも、保険会社が確認してくれる現場対応が一般的です。見積もりが出てから「自費で対応する」と判断するのは、適切な選択肢の1つです。

Q3:事故有係数の3年が終われば、すぐ無事故扱いに戻りますか?

3年無事故で過ごせば、4年目の更新から無事故係数が適用されます。ただし「等級そのもの」が元に戻るには、3つ下がった分を3年かけて1段ずつ上がる必要があります。合計4年で完全復帰、というのが基本骨格です。

Q4:同じ年に2回事故を起こすとどうなりますか?

6等級ダウンと事故有係数適用期間の延長というダブル影響が乗ります。15等級から始まり、2回の3等級ダウン事故で9等級に下がり、事故有係数は最大6年まで延びるケースが出ます。事故有期間中の追加事故が、家計に最も重くのしかかる区間です。

Q5:等級プロテクト特約は今でも付けられますか?

2026年現在、新規契約で等級プロテクト特約を付帯できる国内の損保・共済は見当たりません。2012年の制度改定以降、各社が順次廃止しました。代替軸は車両無過失事故特約・対物超過修理費特約・弁護士費用特約の3点セットで、廃止経緯の詳細は 等級プロテクト廃止と代替プラン をご参照ください。

Q6:中断証明書を取れば、事故有期間もリセットされますか?

中断証明書を取得して10年以内に再契約すれば、中断時点の等級が引き継がれます。ただし事故有係数適用期間も同時に引き継がれるため、3年が経過していなければ事故有のままの再スタートです。中断は等級資産の冷凍保存であり、リセット手段ではありません。

Q7:一括見積もりで事故有係数の保険料も比較できますか?

主要な一括見積もりサービスでは、現在の等級と事故有係数適用期間を入力すれば、各社の事故有保険料を一度に比較できる設計です。事故後の更新で1社の言い値を鵜呑みにすると、年間1〜3万円ほど高い水準で更新してしまう場面は珍しくありません。補償条件を揃えた状態で並べるのが前提です。

まとめ|3等級ダウンの家計影響は「3年累計の損益分岐」で見る

3等級ダウン事故は、対人賠償・対物賠償・車両保険を使った大半のケースが該当する事故区分です。最後に要点を整理します。

- いくら上がるかは事故有係数3年の累計で見る。20等級層でも3年で10万円前後が目安

- 対人・対物・車両を使った事故の大半が3等級ダウン。搭乗者傷害・弁護士費用単独はノーカウント

- 判断軸は「3年累計増額 − 免責金 vs 修理費見積もり」。両パターンの試算は保険会社に依頼できる

- 等級プロテクトは新規付帯不可。代替は車両無過失・対物超過・弁護士費用の3点セット

- 満期45日前に同条件で複数社見積もりを取り、1日も空けずに切り替える

判断軸は「3年累計増額 − 免責金 vs 修理費見積もり」というシンプルな式です。事故有係数3年残期間中の二次事故は家計影響が一段重くなります。運転姿勢の引き締めと、一括見積もりでの乗り換え検討を組み合わせるのが効果的です。

事故後の更新で言い値を鵜呑みにすると、年間1〜3万円高く更新してしまうこともあります。補償条件を揃えて複数社を並べ、3年累計で最も家計にやさしい一社を選びましょう。

今すぐ無料で自動車保険を一括見積もりする(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公的機関(金融庁・日本損害保険協会・損害保険料率算出機構・国土交通省・国民生活センター・そんぽADRセンター)の公開情報をもとに整理した参考情報です。シミュレーションの数値は実務上の目安であり、実際の保険料は会社・地域・車種・等級・運転者条件で前後します。個別の保険契約・特約選択・等級判断は、各社の約款・重要事項説明書をご確認のうえ、保険会社・代理店にご相談ください。