自動車保険は補償の質を落とさず、割引・特約の最適化だけで保険料を下げられます。安全装備・等級・免許の色で効く割引の目安、運転者限定や等級プロテクトなど特約の使い分け、同条件で複数社を比較する手順まで整理します。

この記事でわかること

- 補償の質を落とさず、条件の最適化(割引・特約)だけで保険料を下げる考え方

- 安全装備・等級・免許の色などで効く主な割引の一覧と目安

- 運転者限定・記名被保険者・等級プロテクトなど支払額を抑える特約の使い分け

- 割引・特約は会社ごとに違うため、同条件で複数社を比較する手順

先に動きたい方へ。一括見積もりは無料、いまの補償条件のまま各社の保険料だけを見比べられます。

結論を先に書きます

自動車保険を安くする近道は、補償を削ることではありません。補償の質はそのままに、適用できる割引と特約を取りこぼさず使い切ることです。

安全装備・免許の色・等級・運転者の範囲は、保険会社にとって「事故リスクの評価材料」。自分のカーライフを正確に伝えるほど、リスクが低く見積もられ、補償を維持したまま保険料が下がります。

割引や特約の中身は会社ごとに違います。だからこそ、同じ補償条件で複数社をならべて比べる一手が効きます。

- 保険料を下げる柱は「補償を削る」ではなく「リスク評価を正しくしてもらう」

- 安全装備・エコカー・等級・免許の色はそのまま割引につながる

- 運転者限定・記名被保険者・無事故払戻などの特約で支払額をコントロールできる

- 割引の有無は会社差が大きいため、同条件で比較してはじめて最適解が見える

補償を削る前に押さえる「安くする2つの柱」

保険料を下げるアプローチは、大きく2つに分かれます。

ひとつは補償を削る方法(足りない分のリスクは自分で負う)。もうひとつは割引・特約を最適化する方法(リスク評価を正しくしてもらう)。本記事がすすめるのは後者です。

| アプローチ | 内容 | リスク |

|---|---|---|

| 補償を削る | 車両保険を外す・補償額を下げる | 万一のとき自己負担が増える |

| 条件を最適化する | 割引適用・運転者限定・等級活用 | 補償は維持したまま保険料だけ下がる |

安全装備や運転者限定は、保険会社にとって「事故リスクの低下」を意味します。リスクが低いと判断されれば、補償内容は手厚いままでも保険料は下がる仕組みです。

自分に効く割引を把握しているだけで、見積もり時の精度が変わります。 何が適用されるか分からないまま見積もると、本来下げられた保険料を払い続けることになりかねません。

保険料を直接下げる「割引」一覧

まず効くのが割引の取りこぼしをなくすことです。事故リスクが低いと評価される車・ドライバーには、各社がさまざまな割引を用意しています。

自分の車の装備と免許証の色を確認するところから始めましょう。

| 割引名称 | 割引率の目安 | 対象・条件 |

|---|---|---|

| 安全ボディ割引 | 約10%程度 | 衝突安全性能が高い車(メーカーの安全ボディ規格適合車など) |

| 横滑り防止装置割引 | 約5%程度 | VSC・VDC等の装着車 |

| ABS割引 | 約5%程度 | 対人・対物・搭乗者・人身傷害の保険料が対象 |

| エアバッグ割引 | 約10%程度 | 運転席のほか助手席・サイドエアバッグが対象になる場合あり |

| エコカー割引 | 約3%程度 | ハイブリッド車・電気自動車・天然ガス車など |

| 長期優良割引 | 大きい(最大級) | 16等級以上で無事故を継続している優良ドライバー |

割引率や適用条件は、保険会社や契約時期によって異なります。上の数値は一般的な目安として捉えてください。

ポイントは3つに整理できます。

- 最新の安全ボディ・横滑り防止装置は割引対象になりやすい

- エコカー(ハイブリッド・電気自動車)は環境にも家計にも効く

- ゴールド免許や長期無事故は大きな割引につながる

長期優良割引は、無事故を継続して等級が上がるほど割引率も積み上がります。等級の仕組みは自動車保険の等級制度の解説もあわせて確認してください。

支払額を抑える「特約」の活用術

特約は「付けると高くなる」と思われがちですが、運転者を絞り込む特約や無事故で得する特約を使えば、トータルの支払額を抑えられます。

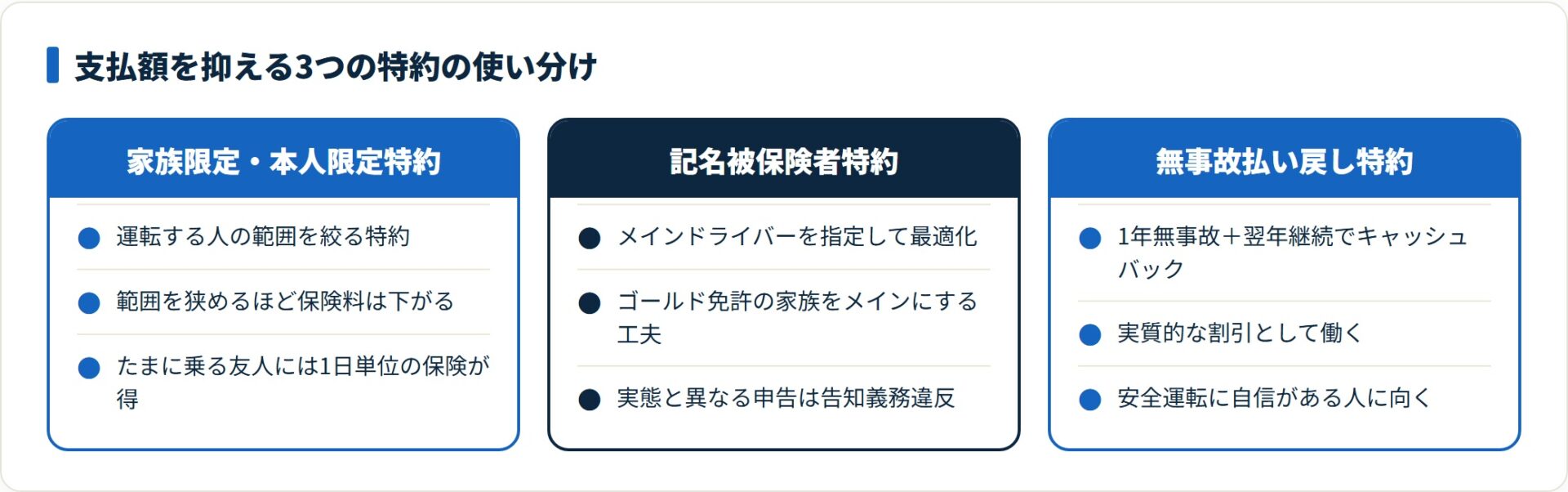

特約の効かせどころは、次の3つです。

- 家族限定・本人限定特約

- 記名被保険者(メインドライバー)特約

- 無事故払い戻し特約

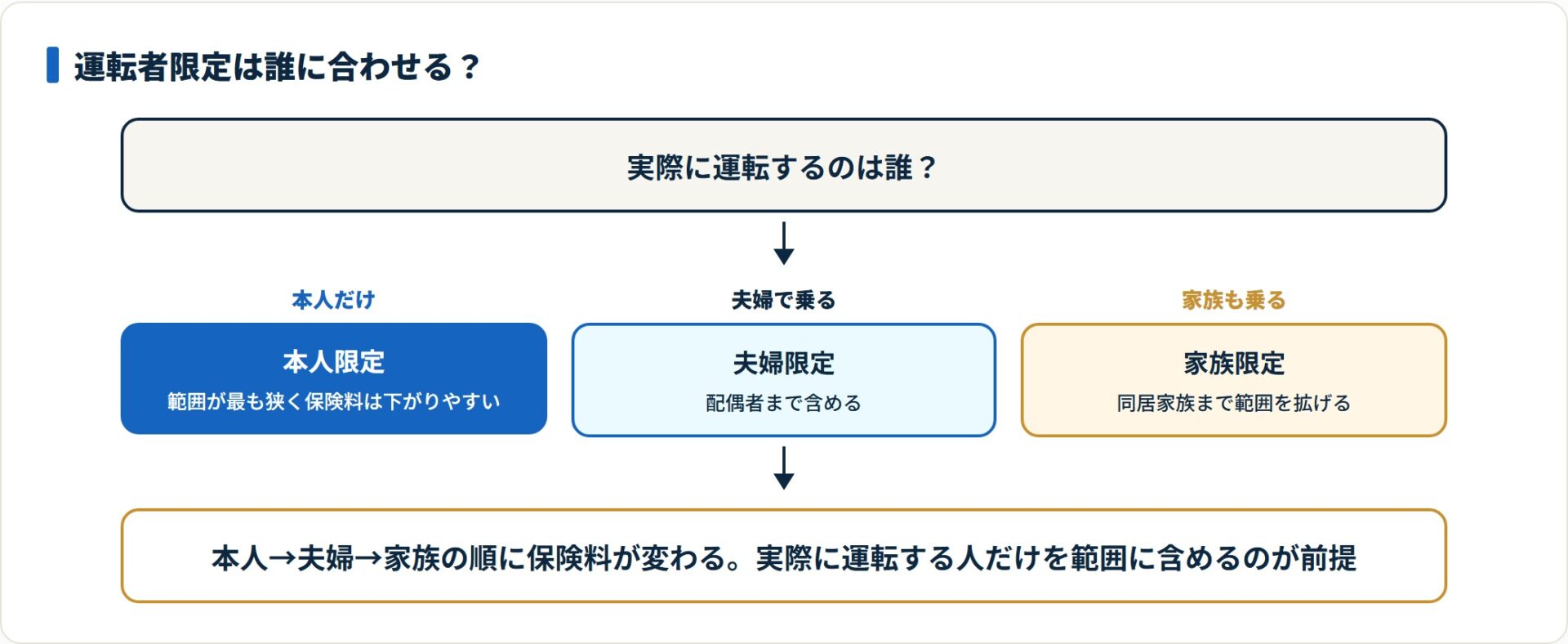

家族限定・本人限定特約

「誰が運転するか」を限定する特約です。範囲を狭めるほど保険料は下がります。

たまにしか乗らない友人のために限定を外すより、友人が運転する日だけ1日単位の保険を使うほうが、年間の保険料は抑えられるケースが多いです。

記名被保険者(メインドライバー)特約

家族のなかで最も頻繁に運転する人をメインドライバーとして指定し、保険料を最適化する仕組みです。

実態に即している前提で、ゴールド免許の家族をメインに据えるといった工夫が考えられます。実態と異なる申告は告知義務違反となるため、あくまで実際の運転状況に沿って設定してください。

無事故払い戻し特約

1年間無事故で、翌年も継続加入した場合に、保険料の一部がキャッシュバックされる特約です。実質的な割引として働くため、安全運転に自信がある人に向いています。

- 事故を起こしても翌年の等級が下がりにくくなる特約

- 保険料は少し上がるが、一度の事故で翌年から保険料が跳ね上がるリスクを抑えられる

- ただし取り扱いを終了した会社もあるため、加入前に最新の取り扱いを確認する

特約は付けるほど安くなるわけではありません。自分の運転状況に合うものだけを選ぶのが、支払額を抑える基本です。

割引と特約を整理できたら、その条件のまま各社の保険料を比べてみましょう。同じ補償でも会社差が出るのはこの段階です。

いまの補償条件で各社の保険料を一括比較する(無料)(PR)詳細はリンク先をご確認ください

割引・特約を最大化する「一括見積もり」の使い方

ここまでの割引・特約は、すべての会社で共通ではありません。A社で安くなる項目が、B社にはそもそも存在しないことはよくあります。

だからこそ、同じ条件で複数社をならべて比べる工程が効いてきます。

- 同じ条件でも、会社ごとに重視するリスクが違う

- 1社ずつ問い合わせると手間だが、一括見積もりなら入力は一度で済む

- 走行距離・安全装備・免許の色を正確に入力するほど精度が上がる

手元に車検証と現在の保険証券を用意し、車の装備・年間走行距離・免許証の色を正確に入力して、複数社を同じ土俵で比較します。これだけで、補償内容を変えずに保険料が下がる場合があります。

どれだけ下がるかは契約条件によって変わります。実際の金額は見積もり結果で確認するのが確実です。比較サイトの選び方は一括見積もりサイトの使い分け方も参考になります。

よくある質問

自動車保険を安くしたい人から多い質問を整理します。

Q1:補償を削らずに保険料を下げることはできますか?

できる場合があります。割引の適用漏れをなくす・運転者の範囲を最適化する・等級を活かすといった条件の見直しは、補償内容を変えずに保険料を下げられる余地です。まずは適用できる割引を確認するところから始めるのが現実的です。

Q2:割引はどの保険会社でも同じですか?

同じではありません。安全装備割引やエコカー割引などは、取り扱いの有無や割引率が会社によって異なります。A社で効く割引がB社にないこともあるため、同じ条件で複数社を比較してはじめて自分に合う会社が見えてきます。

Q3:運転者限定はどのくらい安くなりますか?

範囲を狭めるほど保険料は下がる傾向があります。本人限定・夫婦限定・家族限定の順に保険料が変わるのが一般的です。割引幅は会社や契約条件で異なるため、限定範囲を変えた見積もりを取って比べるのが確実です。実際に運転する人だけを範囲に含めることが前提になります。

Q4:等級プロテクト特約は付けるべきですか?

一律に正解があるわけではありません。事故リスクや年間走行距離、現在の等級によって損得が変わります。取り扱いを終了した会社もあるため、加入を検討する際は最新の取り扱い状況と保険料の差を確認したうえで判断してください。

Q5:一括見積もりにはお金がかかりますか?

主要な一括見積もりサービスは無料で利用できます。入力した条件をもとに複数社の保険料をまとめて確認できる仕組みです。最終的な契約内容・保険料は各社の正式な見積もりと約款で確認してください。

まとめ:補償を落とさず固定費を削る

自動車保険を安くする道は、補償を削ることだけではありません。自分のリスクを正しく評価してもらい、適用できる割引を使い切ることが、家計を守りながら固定費を下げる選び方です。

- 安全装備(ABS・横滑り防止・エアバッグ)の有無を確認し、割引を適用させる

- エコカーやゴールド免許など、自分の強みを保険料に反映させる

- 運転者限定を最適化し、不要な補償範囲を絞る

- 同じ条件で複数社を比較し、自分に割引率が合う会社を見つける

自動車保険は、一度見直せば節約効果が毎年続きます。いまの契約が「なんとなく」のままなら、補償条件をそろえた比較から始めてみてください。

車検証と保険証券を手元に用意して、いまの補償条件のまま各社の保険料を見比べるところから。数分の手間が、毎年の固定費に効いてきます。

複数社をまとめて比較して保険料を確認する(無料)(PR)詳細はリンク先をご確認ください

関連記事

- 自動車保険を安くする10のポイント

- 自動車保険の割引制度一覧条件や種類、保険料を安くする裏ワザを

- 自動車保険の割引制度ガイド家族限定や安全装置割引の条件と

- リスク細分型保険とは自動車保険を4割安くする9つの評価項目と

- 自動車保険が安くなる年齢は何歳26歳・30歳・35歳の

- 自動車保険の年齢条件で数万円損してる区分の選び方と

- 自動車保険「運転者条件」の正しい選び方

- 自動車保険を安くする「運転者限定」の正しい選び方

- 軽自動車の自動車保険を安くする方法

- 自動車保険の保険料は年収の何%が目安費用の割合と

- 自動車保険の使用目的と走行距離

- 自動車保険の払い方ガイド

※本記事は公開情報をもとにした整理です。割引率・適用条件・特約の取り扱いは保険会社や契約時期により変動します。保険商品の最終判断は各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。