ソニー損害保険(ソニー損保)のクチコミは、走行距離に応じて保険料が決まる「走る分だけ」への納得感と、事故対応の手厚さに集まります。ソニー損害保険は2026年オリコン顧客満足度調査「自動車保険 ダイレクト型」で総合1位。一方でネット手続きが前提のため、対面相談を求める人には合いにくい面もあります。

この記事でわかること

- ソニー損害保険の会社概要と「走る分だけ」の正確な仕組み

- 口コミ・クチコミで評価が集まる点と、指摘が集まる点の両方

- くりこし割引の適用条件と、申告距離をこえそうなときの扱い

- ソニー損保・SBI損保・代理店型の5軸比較と、その軸を選んだ理由

- ソニー損保が向いている人・別の選択肢が合う人の境界

情報源: ソニー損害保険 公式サイト(参照・2026年7月時点)/損害保険料率算出機構(参照)/日本損害保険協会 そんぽADRセンター(参照)

結論から

ソニー損保は、年間走行距離が短い人ほど設計思想と噛み合うダイレクト型です。走る距離で保険料が決まる仕組みを軸に据えているため、距離が短いほど恩恵が大きくなります。

事故対応も入口が厚めに作られています。24時間365日の受付、専任担当者とサポートチームの体制、セコムの事故現場かけつけサービス。この3層が評価の中心です。

一方で、ネット手続きが前提のダイレクト型である以上、対面で相談したい人には向きません。距離を多く走る人にとっては、距離連動の設計が有利に働きにくい面もあります。

- 保険料は予想年間走行距離に応じて算出される(公式表記は「走る分だけ」)

- オリコン顧客満足度調査の「自動車保険 ダイレクト型」で2026年 総合1位

- 走らなかった分はくりこし割引で継続契約の保険料から差し引ける

- ロードサービスは全国約10,000ヵ所・24時間365日の拠点網

- 合う・合わないは走行距離の長短と、手続きを自分でやるかで分かれる

ソニー損保が自分の条件でいくらになるかは、他社と並べて初めて判断できます。一括見積もりは無料で20分ほどです。

ソニー損害保険とは|会社概要と「走る分だけ」の仕組み

ソニー損害保険株式会社とは、ソニーフィナンシャルグループに属する損害保険会社です。1998年に損害保険業の免許を取得し、東京都大田区蒲田に本社を置いています。

商品はインターネットや電話で直接契約するダイレクト型(通販型)。代理店を介さない分、中間コストを抑えた保険料設計になっています。

公式サイトには「自動車保険を主にダイレクト販売している損害保険会社の2024年度までの自動車保険料収入」を根拠とする記載がありますが、これは当社調べという注記付きの数値です。第三者統計とは区別して受け取るのが妥当だと考えます。

「走る分だけ」とは何か

ソニー損保の自動車保険は、予想年間走行距離に応じて保険料を算出する仕組みを採用しています。公式の表記は「保険料は走る分だけ」です。

考え方はシンプルです。走る距離が短ければ、事故に遭う機会も減る。だから距離の短い人の保険料を抑える、という設計になっています。

主な割引(2026年7月時点・公式サイト記載)

| 割引 | 金額(円) | 適用条件 |

|---|---|---|

| 新規ネット割引 | 12,000 | 新規でインターネットから申し込んだ場合 |

| 無事故割引 | 2,500 | 加入中の契約(1年以上)が無事故の場合 |

| 証券ペーパーレス割引 | 500 | 証券発行なしを選択した場合 |

| 合計 | 最大15,000 | 上記3つがすべて適用された場合 |

※金額・条件は改定されることがあります。申込前に公式サイトの最新情報をご確認ください。

第三者評価をどう読むか

ソニー損保は、オリコン株式会社が発表した「2026年 オリコン顧客満足度調査 自動車保険 ダイレクト型」において総合1位の評価を受けています(公式サイト記載・2026年7月時点)。

顧客満足度調査は、回答者の属性や調査設計で結果が変わる性質のものです。「満足度1位=自分にとって最適」とは限りません。判断材料のひとつとして扱うのが適切だと考えます。

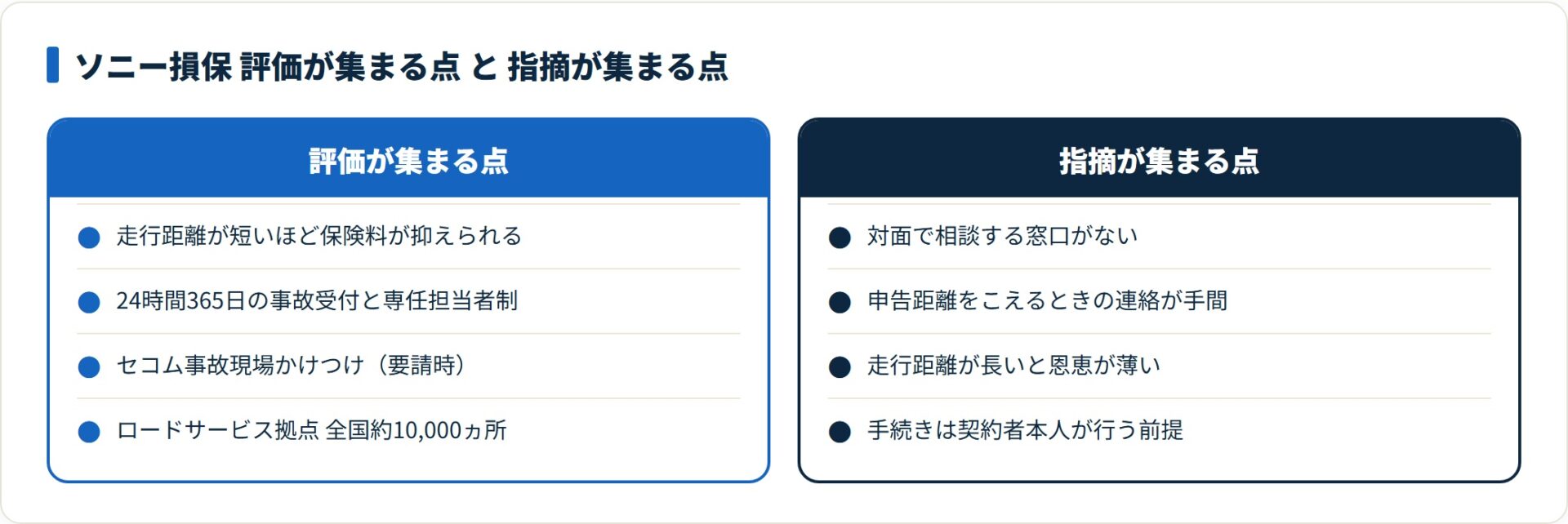

ソニー損保の評判・クチコミで多い良い評価

ソニー損害保険のクチコミで繰り返し挙がる良い評価は、保険料・事故対応・ロードサービスの3領域に集中します。それぞれ、公式サイトで確認できる仕組みと対応づけて整理します。

ここでは「なぜその評価が生まれるのか」を、公式の仕組みから裏づけていきます。クチコミの満足は、多くが設計思想と使い方の噛み合いから生まれています。

1. 走行距離が短いと保険料が抑えられる

もっとも多く挙がるのがこの点です。通勤に使わない、週末しか乗らないという使い方の人ほど、距離連動の設計と噛み合います。

これは印象論ではなく、保険料の算出方法そのものに組み込まれた仕組みです。走行距離が短い契約者の評価が高くなるのは、設計上の必然といえます。

ソニー損保は予想年間走行距離を複数の区分に分けて申告する方式です。目安として「年間3,000km以下」から「無制限」まで段階があり、短い区分ほど保険料が抑えられます(区分と保険料への反映は契約条件で変わるため、見積もり画面での確認が確実です)。

短い区分を選べる人ほど、この仕組みの恩恵を受けやすくなります。保険料に関する良いクチコミの多くは、実際の走行距離と設計が一致したケースから生まれています。

2. 事故対応の入口が厚い

事故対応に関する評価は、公式サイトが示す次の体制に対応しています。

- 24時間365日の事故受付:事故に関する問い合わせ・相談・相手方との示談交渉に対応

- 専任担当者とサポートチーム:1つの事故に1人の専任担当者がつき、弁護士やメディカル・アドバイザーなどの専門家と連携

- 初期対応結果の当日報告:0:00〜20:00に事故受付が完了し、同社が示談交渉できる賠償事故に適用

- セコム事故現場かけつけサービス:事故連絡時に要請すれば、セコムの緊急対処員が事故現場へ急行

3つ目には条件があります。「当日中に報告」は受付時間帯と事故の種類が限定された運用で、すべての事故に自動的に適用されるわけではありません。

セコムのサービスも、要請にもとづく出動です。山間部や高速道路上など対応できないエリアがあると明記されています。

3. ロードサービスの拠点網

全国約10,000ヵ所のサービス拠点から、24時間365日現場へ向かう体制です。レッカーのけん引距離は、同社指定の修理工場なら無制限、契約者指定の工場でも100kmまで無料とされています。

公式サイトは「業界最高水準」と表現していますが、これは「ロードサービスを無料付帯としている損害保険会社の比較(2025年10月当社調べ)」という条件付きの記載です。比較の範囲と時点を確認したうえで受け取ってください。

ソニー損害保険のクチコミで多い不満と、その背景

ソニー損害保険のクチコミには、良い評価だけでなく指摘が集まる点もあります。良い面だけを並べても判断材料にはならないため、不満の中身も仕組みと対応づけて整理します。

なおソニー損保は、事故対応やロードサービスを経験した顧客の声を、「ご不満」の声も含めて公式サイトで公開しています。悪いクチコミを消さずに一次情報として読める点は、判断材料として価値があります。

指摘が集まる3点

| 指摘される点 | 背景にある仕組み |

|---|---|

| 対面で相談できない | ダイレクト型のため代理店窓口を持たない(電話サポートは提供) |

| 距離をこえたときの連絡が手間 | 予想年間走行距離を申告する仕組み上、超過時は連絡が必要 |

| 走行距離が長いと恩恵が薄い | 距離連動の設計は、長距離側では割安になりにくい |

いずれも「欠陥」ではなく設計上のトレードオフです。中間コストを削って保険料を抑える以上、対面窓口は持てません。距離で保険料を決める以上、距離が長い人には効きにくくなります。

口コミ・クチコミを読むときの注意点

口コミサイトの評価は、投稿者の契約条件・事故の内容・投稿時期がばらばらです。同じ会社でも、事故の種類と担当者によって体験は変わります。

保険会社とのやりとりで解決しない問題が生じた場合は、日本損害保険協会が運営する「そんぽADRセンター」が公的な相談窓口になります。特定の会社の評価とは切り離し、制度として知っておくと安心です。

口コミは条件がばらばらで、自分に当てはまるとは限りません。判断を早めるなら、自分の走行距離と補償条件で実額を並べるのが確実です。

自分の条件でソニー損保を含む複数社を無料見積もりする(PR)詳細はリンク先をご確認ください

ソニー損保を選ぶ価値があると考える3つの理由

評判を踏まえたうえで、選ぶ価値があると考えられる理由を3つに絞って整理します。

- 走行距離が短い人にとって、保険料の根拠が納得しやすい

- 事故対応の入口が3層で設計されている

- 走らなかった分がくりこし割引で戻る

理由1:保険料の根拠が納得しやすい

多くの自動車保険は、年齢・等級・車種・地域といった属性で保険料を決めます。ソニー損保はそこに「どれだけ走るか」という自分でコントロールできる変数を加えています。

年齢や等級は変えられません。走行距離は生活の実態そのものです。「乗らない年は安くなる」という因果が見える点は、納得感につながります。

理由2:事故対応の入口が3層

事故直後にもっとも困るのは、つながらないことと、次に何をすればいいか分からないことです。ソニー損保は、24時間365日の受付・専任担当者制・セコムの現場かけつけという3つを重ねています。

とくにセコムの現場かけつけは、他社にあまり例のない設計です。現場で事故状況を確認し、写真を撮って保険会社へ連携するという役割を、当事者以外が担ってくれます。

ただし前述のとおり、要請にもとづく出動で対応できないエリアもあります。「必ず来る」ものではない点は押さえてください。

理由3:走らなかった分が戻る

くりこし割引は、契約距離区分の上限より実際の走行距離が1,000km以上短く済んだ場合に、走らなかった分(1,000km単位)の保険料相当額を継続契約の保険料から割り引く仕組みです。

距離を申告する保険では「多めに申告して損をする」不安が生じます。この割引は、その不安を制度側で吸収する設計になっています。

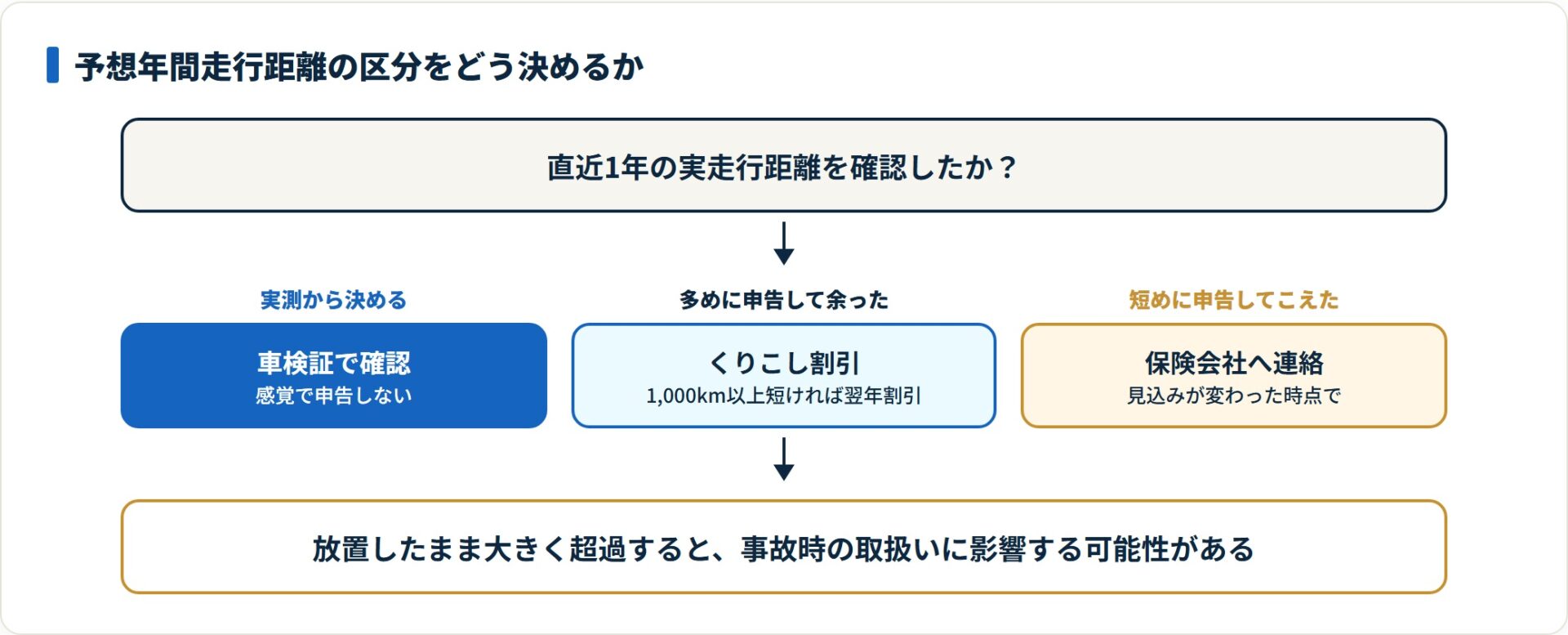

「走る分だけ」の距離区分の選び方

距離区分の選び方が、この保険の使いこなしの中心です。

距離区分を決めるときの手順

- 車検証や整備記録から、直近1年の実走行距離を確認する

- 翌年に予定している変化(通勤の有無・長距離帰省など)を足し引きする

- こえるリスクと、くりこし割引で戻る分の両方を見て区分を選ぶ

- 年度途中で見込みが変わったら、その時点で保険会社へ連絡する

ポイントは1つ目です。感覚で申告せず、実測値から出発する。走行距離は多くの人が実際より少なく見積もりがちな数字です。

申告した距離をこえそうなとき

予想年間走行距離は、あくまで契約時点の見込みです。生活が変わって距離が伸びることはあります。

こえそうだと分かった時点で保険会社へ連絡するのが正しい手順です。放置したまま大きく超過すると、事故時の取扱いに影響する可能性があります。手続きの要否と方法は契約内容によって異なるため、公式サイトまたは電話窓口でご確認ください。

距離が長い人はどう考えるか

年間の走行距離が長い場合、距離連動の設計は有利に働きにくくなります。その場合は、距離以外の軸で保険料が決まる会社と並べて比べるほうが合理的です。

「ソニー損保が劣る」のではなく、「距離が長いなら別の設計思想の会社と比較する価値がある」ということ。通販型と代理店型の考え方の違いは通販型と代理店型はどっちがいいかで整理しています。

ソニー損保・SBI損保・代理店型の5軸比較

比較の軸は、契約後に変更しにくい要素から選びました。保険料の絶対額は条件で動くため、軸には入れていません。

比較軸を5つに絞った理由

- 保険料の決まり方:契約中の行動で保険料が動くかどうかが変わるため

- 事故受付の体制:事故はいつ起きるか選べないため

- 現場サポート:事故直後にもっとも差が出る部分のため

- 相談方法:契約前後の安心感を左右し、後から変えられないため

- 手続きの主体:自分で調べる負担をどこまで引き受けるかが分かれるため

5軸比較(2026年7月時点の各社公式情報にもとづく)

| 比較軸 | ソニー損保 | SBI損保 | 代理店型(一般) |

|---|---|---|---|

| 保険料の決まり方 | 予想年間走行距離を反映 | リスク細分型(距離区分なし) | 属性中心の設計 |

| 事故受付 | 24時間365日 | 24時間365日 | 会社により異なる |

| 現場サポート | セコム事故現場かけつけ(要請時) | ロードサービス中心 | 代理店担当者の同行があることも |

| 相談方法 | 電話・ネット | 電話・ネット | 対面が中心 |

| 手続きの主体 | 契約者本人 | 契約者本人 | 代理店担当者が補助 |

※各社の商品・サービスは改定されます。最新の内容は各社公式サイトでご確認ください。

SBI損保との比較を詳しく見たい方はSBI損保の評判・口コミを、代理店型の代表例は東京海上日動の評判・口コミをご覧ください。

5軸で方向性が絞れたら、あとは実額の確認だけです。同じ補償条件で複数社を並べると、差額に見合う選択かどうかが判断できます。

同じ補償条件で複数社の保険料差を無料で確かめる(PR)詳細はリンク先をご確認ください

ソニー損保が向いている人・別の選択肢が合う人

ここまでの内容を、判断できる形に落とし込みます。

ソニー損保が向いている人

- 年間走行距離が短い:週末中心の使い方や、通勤に車を使わない場合

- 距離が年によって変わる:くりこし割引で余った分を回収できる

- ネットでの手続きに抵抗がない:自分で条件を設定して申し込める

- 事故直後の現場サポートを重視する:セコムのかけつけに価値を感じる場合

- 保険料の根拠を納得したい:距離という自分で見える変数で決まる

別の選択肢が合う人

- 年間走行距離が長い:距離連動の設計が有利に働きにくい

- 対面で相談しながら決めたい:ダイレクト型に代理店窓口はない

- 手続きを人に任せたい:契約変更や事故連絡を自分で行う前提になる

- 複雑な等級運用を予定している:家族間の引き継ぎや中断証明書を絡める場合、対面で詰められる代理店型が進めやすいことがある

境界は明快です。走行距離と、手続きを自分でやるかどうか。この2軸で、ほとんどの人は判断できます。

家族間の等級引き継ぎを予定している方は、親の等級をもらう方法と引継ぎ条件もあわせてご確認ください。

ソニー損保の申込手順と事故対応の流れ

申込手順5ステップ

- 車検証・運転免許証・現在の保険証券を手元に用意する

- 直近1年の実走行距離を確認し、翌年の予想距離を決める

- 公式サイトで条件を入力し、見積もりを取得する

- 一括見積もりで他社と並べ、同じ補償条件で比較する

- 補償内容・特約・割引の適用を確認して申し込む

見落としやすいのは2つ目です。距離区分がそのまま保険料に効くため、ここを実測から決めるかどうかで見積もりの精度が変わります。

公式サイトでは、証券などが手元になくても概算の見積もりは可能とされています。ただし正確な条件で比べるなら、書類を揃えてからのほうが確実です。一括見積もりの仕組みは一括見積もりはどこまで信頼してよいかで解説しています。

事故が起きたときの流れ

- 負傷者の救護と警察への連絡を最優先で行う

- ソニー損保へ事故連絡する(24時間365日受付)

- 必要ならセコムの現場かけつけを要請する

- 専任担当者から初期対応の結果と今後の進め方の説明を受ける

- 示談交渉や修理の手配を担当者と進める

1つ目は保険会社を問わず変わりません。救護と警察への連絡は、緊急対処員の到着を待たずに行うよう公式サイトも明記しています。

もらい事故で自分に過失がない場合、保険会社は法律上、示談交渉を代行できません。この場面に備えるのが弁護士費用特約です。要否の判断は弁護士費用特約は本当に必要かで整理しています。

よくある質問

ソニー損保について、検索の多い質問を整理します。

Q1:ソニー損害保険のクチコミ・評判は実際のところどうですか?

走行距離が短い人からの評価と、事故対応に関する評価が中心です。オリコン顧客満足度調査の「自動車保険 ダイレクト型」では2026年に総合1位の評価を受けています。一方で、対面相談ができない点や、走行距離が長いと距離連動の恩恵が薄い点が指摘されます。満足度調査は調査設計で結果が変わるため、自分の条件に当てはまるかは別に確認してください。

Q2:ソニー損害保険の「走る分だけ」とはどんな仕組みですか?

予想年間走行距離に応じて保険料を算出する仕組みです。走る距離が短いほど保険料が抑えられます。契約時に予想距離の区分を申告し、実際の走行距離が区分の上限より1,000km以上短く済んだ場合は、くりこし割引で継続契約の保険料から差し引かれます。

Q3:ソニー損保のくりこし割引とはどんな割引ですか?

契約距離区分の上限より実際の走行距離が1,000km以上短かった場合に、走らなかった分(1,000km単位)の保険料相当額を継続契約の保険料から割り引く仕組みです。多めに距離を申告した場合の負担を、翌年に回収できる設計になっています。

Q4:ソニー損害保険の口コミ・クチコミで悪い評価にはどんなものがありますか?

対面で相談できない、申告した走行距離をこえたときの連絡が手間、走行距離が長いと保険料の恩恵が薄い、といった内容が中心です。いずれもダイレクト型かつ距離連動という設計上のトレードオフにあたります。なおソニー損保は、事故対応やロードサービスを経験した顧客の「ご不満」の声も公式サイトで公開しています。

Q5:セコム事故現場かけつけサービスとは何ですか?

事故連絡の際に要請すると、セコムの緊急対処員が事故現場へ急行するサービスです。現場で当事者双方に事故状況を確認し、事故現場や車両を撮影してソニー損保へ連携します。ただし対応できないエリアがあり、負傷者の救護や警察への連絡は到着を待たずに行う必要があります。

Q6:ソニー損保とSBI損保はどちらを選ぶべきですか?

一律には決められません。走行距離が短く、距離に応じた保険料設計に納得したい場合はソニー損保が候補になります。距離区分を意識せず属性ベースで比較したい場合はSBI損保が候補です。どちらも保険料は条件で大きく変わるため、同じ補償内容で両社の見積もりを取って比べるのが確実です。

Q7:ソニー損保のロードサービスはどこまで無料ですか?

レッカーのけん引距離は、同社が指定する修理工場であれば無制限、契約者が指定する修理工場でも100kmまで無料とされています(2026年7月時点の公式サイト記載)。全国約10,000ヵ所の拠点から24時間365日対応する体制です。各サービスには所定の条件があり、費用負担が発生する場合もあるため利用規約をご確認ください。

まとめ:走行距離と手続きの主体で判断が決まる

ソニー損保の評判と仕組みについて、要点を整理します。

- ソニー損害保険はソニーフィナンシャルグループのダイレクト型(1998年に損保業免許取得)

- 保険料は予想年間走行距離に応じて算出される(公式表記は「走る分だけ」)

- オリコン顧客満足度調査 ダイレクト型で2026年 総合1位(調査設計は要確認)

- 事故対応は24時間受付・専任担当者制・セコムかけつけの3層

- 指摘が多いのは対面相談なし・距離超過時の連絡・長距離では恩恵が薄い点

- 判断軸は走行距離の長短と、手続きを自分でやるかどうかの2つ

保険会社に一律の優劣はありません。あるのは、設計思想と自分の使い方が噛み合うかどうかだけです。

ソニー損保の設計思想は「走る距離で決める」。その前提が自分の生活と合っているなら、有力な候補になります。合わないと感じたなら、別の設計思想の会社を並べて比べてください。

最後は実額での確認です。自分の走行距離区分と補償条件を入れて複数社を並べると、ソニー損保が候補に残るかどうかがはっきりします。

走行距離を入れてソニー損保と他社を無料一括見積もりする(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事はソニー損害保険の公式サイトおよび公開情報をもとにした整理です(2026年7月時点)。商品内容・割引額・サービス条件・第三者評価は改定されることがあり、契約条件により適用されない場合があります。最終的な契約・申込の判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。