アクサダイレクトの評判は、代理店型より年1〜3万円ほど安い保険料と、公式の事故対応満足度94%が良い評判の軸です。悪い評判は「2年目以降の継続保険料が上がりやすい」「示談交渉のスピードに担当者差が出る」の2点。SBI損保・ソニー損保・東京海上日動との5軸比較で、アクサダイレクトの使いどころを整理します。

この記事でわかること

- アクサダイレクト自動車保険の基本情報と通販型大手としての位置付け

- 良い評判・悪い評判の実態(保険料の安さ・事故対応満足度94%/継続保険料・車両無過失特約なし)

- 割引重ね掛け・事故対応の進捗WEB確認・無料ロードサービスという評判が良い3つの理由

- アクサダイレクト vs SBI損保 vs ソニー損保 vs 東京海上日動の5軸比較

- アクサダイレクトが向いている人・別の選択肢が合う人の境界線と申込手順5ステップ

公的情報源: 金融庁(fsa.go.jp)/日本損害保険協会(sonpo.or.jp)

本文の前に動きたい方へ。複数社を同条件で並べると、年間総額の差がすぐに見えます。

結論を先に書きます

アクサダイレクトは外資系通販型(ダイレクト型)の自動車保険大手です。インターネット割引・ゴールド免許割引・新車割引・ASV割引・早期契約割引などの割引の重ね掛けで、初年度の総額を抑えやすい設計になっています。

位置付けとしては「割安志向のSBI損保」と「走行距離連動のソニー損保」の中間。コストと事故対応のバランスを取りに行ける1社です。365日24時間の事故受付に加え、対応の進捗を会員ページ・WEBで確認できる点が初動の安心材料になります。

一方で損害サービス拠点は代理店型より少なく、現場対応は提携業者が中心という通販型共通のトレードオフは残ります。最終的な補償内容・保険料は各社の公式見積もりと重要事項説明書で確認してください。

- アクサダイレクトは割引重ね掛けで初年度総額を抑えやすい通販型大手のバランス型

- 良い評判は保険料の安さ・公式の事故対応満足度94%・24時間365日の無料ロードサービス

- 悪い評判は2年目以降の継続保険料の上がりやすさ・車両無過失事故特約が無い・示談交渉の担当者差

- 「20等級・無事故・ゴールド免許・ネット完結を許容できる」人に合理的な選択肢

- 相手方交渉の全面代行や対面サポートを求めるなら代理店型のほうが合う場合がある

「通販型は安いけれど事故のとき動いてくれるのか」「外資系だから感覚が合わないのでは」という不安はよく聞きます。ただ、外資系か国内系かと、事故対応の手厚さは別の論点です。評判の差に直結するのは、販売チャネル(通販型/代理店型)と損害サービス拠点・提携業者ネットワークの設計のほう。本記事はその切り分けを軸に、良い評判・悪い評判の実態と、別の選択肢が合う人の境界線を整理します。

アクサダイレクトとは?基本情報と通販型大手の輪郭

まずは、アクサダイレクトがどんな保険会社の商品なのかという輪郭から整理します。

提供元はアクサ損害保険株式会社。フランスに本拠を置くアクサ・グループの一員で、日本国内では金融庁の監督下に置かれた損害保険会社として、通販型の自動車保険を主力に展開してきた歴史の長い1社です。代理店を介さずインターネット・電話で直接契約する販売チャネルが主軸で、代理店維持コストを保険料に乗せていない分、保険料を抑えやすい構造になっています。

金融庁「保険会社向けの総合的な監督指針」では、保険会社は契約者保護の観点で重要事項説明・苦情処理・支払管理を整備することが求められ、外資系・国内系・通販型・代理店型を問わず同じ規制下で運営されています(fsa.go.jp 2026年6月閲覧)。「外資系だから事故対応が薄い」は制度上の事実とは異なり、事故対応の4段階(受付・初動・示談交渉・支払)は通販型も自社または提携業者で担う設計です。

| 項目 | 内容 |

|---|---|

| 商品名(代表的なラインナップ) | アクサダイレクトの「自動車保険」 ほか |

| 販売チャネル | 通販型(ダイレクト型・インターネット/電話) |

| 監督官庁 | 金融庁(日本国内の損害保険会社として登録) |

| 事故受付 | 365日24時間・進捗を会員ページ/WEBで確認可 |

| 損害サービス拠点 | 全国主要都市に配置(代理店型大手より少なめ) |

| ロードサービス | 無料ロードサービス標準付帯(24時間365日・提携業者網) |

| 保険料目安(30代・20等級・コンパクトカー) | 年間 約24,000〜44,000円(参考値) |

| 保険料目安(20代・10等級・普通車) | 年間 約65,000〜110,000円(参考値) |

| 保険料目安(60代・20等級・普通車) | 年間 約32,000〜55,000円(参考値) |

| 主要特約 | 弁護士費用特約/対物超過修理費用特約/人身傷害保険/搭乗者傷害特約/ロードサービス/個人賠償責任特約 等 |

| 主な割引 | インターネット割引/ゴールド免許割引/新車割引/ASV割引/早期契約割引/証券不発行割引 等 |

上記の保険料はあくまで条件別の一般的な参考値です。実際は車種・地域・補償内容・割引適用・キャンペーンで大きく変動します。確定額は必ず公式サイトの見積もりおよび最新の重要事項説明書で確認してください。

特約面で押さえたいのは、通販型でも弁護士費用特約・対物超過修理費用特約・人身傷害保険の主要3特約が標準的に選べること。この3特約の有無で「もしものとき」の体感は大きく変わります。特に弁護士費用特約は、もらい事故で相手方との交渉を自分で抱え込まなくて済む保険として、年間2,000円台で外す理由が見当たらない構成です。

通販型大手としての特徴は、保険料の水準だけでなく割引設計の組み合わせと、事故対応の進捗を会員ページで確認できる仕組みに出ます。無事故継続中で20等級まで上がっている人やゴールド免許の人ほど、コストパフォーマンスの実感が出やすい構造です。

アクサダイレクトの評判・口コミの実態|良い評判と悪い評判

アクサダイレクトの評判は、コスト面の良い評判と、継続保険料・事故対応に関する悪い評判で割れます。まず全体像を、口コミで繰り返し挙がる傾向で整理します。

アクサダイレクトの良い評判・悪い評判の傾向

| 評価軸 | 良い評判(多い声) | 悪い評判(多い声) |

|---|---|---|

| 保険料 | 車両保険を付けても代理店型より安い・ネット割引が大きい | 2年目以降の継続保険料が上がったと感じる |

| 事故対応 | 初動が早く丁寧だった・進捗をWEBで追えた(公式の事故対応満足度94%) | 連絡が来ず自分から催促した・担当者で差を感じた |

| ロードサービス | 24時間365日で無料・レッカーや応急対応が手厚い | 契約車両以外は対象外で使えなかった |

| 特約 | 弁護士費用特約が日常生活のトラブルも対象で心強い | 車両無過失事故特約が無い |

| 手続き | ネットで完結し見積もりが速い | 対面の相談窓口がない |

良い評判で最も多いのは保険料の安さです。代理店を介さない通販型のため、車両保険を付けても代理店型より抑えやすく、初年度はネット割引が大きく効きます。事故対応でも「初動が早く丁寧だった」という声があり、公式が公表する事故対応満足度は94%(アクサ損害保険 公式・2026年時点)です。

一方で、悪い評判として繰り返し挙がるのが継続保険料の上がりやすさです。ネット割引は新規契約時に最も大きく、継続時は割引額が縮む設計のため、「2年目以降に上がったと感じる」という不満につながりやすい構造。等級据え置き・年齢条件でも動くため、更新のたびに他社と並べて確認するのが現実的です。

事故対応は「連絡が来ず自分から催促した」「担当者によって差を感じた」という声も一定数あります。これは通販型に共通する傾向ですが、満足度94%の裏側で、担当者・事案の複雑度による当たり外れが出ることは正直な悪い評判として押さえておきたい点です。書類手続きが難しい場合や事故のけがで動けない場合は、希望に応じて土日祝も担当者が訪問する「AXAフィールドサービス」も用意されています。

良い評判の裏取り|安さと満足度94%の根拠

保険料の安さは、代理店維持コストを保険料に乗せていない通販型の構造に由来します。30代・20等級・コンパクトカーで、代理店型と比べ年間1〜3万円程度の差が出るケースが多いという傾向です。

事故対応満足度94%という数値は良い評判の裏付けになりますが、「自社調査の満足度」である点は割り引いて読む必要があります。数値そのものより、進捗をWEBで確認できる仕組みが、事故後の「今どうなっているか分からない」不安を下げる実務的な価値だと捉えるのが妥当です。

悪い評判の見極め|継続保険料と車両無過失特約

悪い評判で判断に効くのは、構造的な弱点か担当者による一時的なばらつきかの切り分けです。

継続保険料の上がりやすさと、車両無過失事故特約が無い点は構造的な弱点。特に車両無過失事故特約(相手が100%悪い事故で車両保険を使っても等級を下げない特約)が無いため、もらい事故で車両保険を使うと等級ダウンの影響が出ます。ここは他社と補償条件を並べて確認したいポイントです。

一方、事故対応の連絡遅れや担当者差は個人差の範囲で、通販型・代理店型を問わず起こり得ます。過失が大きく争われる事故では代理店型のほうが動きに厚みが出やすいのは事実ですが、過失が明確な事故ではアクサダイレクトでも十分に機能する、というのが評判を読み解いた結論です。

アクサダイレクトの評判が良い3つの理由

良い評判の中身を、口コミサイトでは書かれにくい構造の観点から3点に絞って整理します。

- ゴールド免許・新車割引まで含めた割引重ね掛けの設計

- 365日24時間の事故受付+進捗をWEBで確認できる仕組み

- 無料ロードサービスの標準付帯とJAFとの棲み分け

理由1:ゴールド免許・新車割引まで含めた割引重ね掛けの設計

通販型と代理店型を同条件で並べると、30代・20等級・コンパクトカーで年間1〜3万円の差が出るケースが多いという傾向があります。これは長年大きく変わっていない構造で、代理店を介さない販売チャネルとネット契約による事務コスト削減が保険料に反映されていると考えるのが妥当です。

アクサダイレクト固有の強みは、インターネット割引・ゴールド免許割引・新車割引・ASV割引・早期契約割引・証券不発行割引の組み合わせが公式公開情報で確認できる点。特にゴールド免許割引と新車割引は、割安志向の通販型とは違う角度の割引です。

無事故でゴールド免許を維持してきた人や新車に乗り換えたばかりの人にとっては、見積もり画面で割引額が積み上がる実感が出やすい設計。割引の重ね掛けを意識するだけで初年度の総額が変わるため、見積もり画面の割引適用欄は必ずチェックしたいところです。

損害保険料率算出機構の「参考純率」改定動向は、各損保の保険料水準に影響する基礎データとして公表されています(giroj.or.jp 2026年6月閲覧)。参考純率の改定方向は通販型・代理店型を問わず同じですが、販売チャネルの違いによる事務コストの差が最終水準に反映される構造は変わりません。コスト×事故対応のバランス型は、割安志向の会社と「割引適用後の年間総額」で並べて初めて差が見えます。

理由2:365日24時間の事故受付+進捗をWEBで確認できる仕組み

事故は深夜帯にも普通に起きます。事故受付の入口がいつ繋がるか、その後の進捗が見えるかは、保険を選ぶ際の重要観点です。

アクサダイレクトは365日24時間の事故受付センターに加え、契約後の会員ページ・WEBで事故対応の進捗を確認できる仕組みを整えています。事故後に「今どの段階まで進んでいるのか」が見えない不安は、当事者になると想像以上に大きいもの。電話だけだと担当者に都度確認しないと進捗が分からない会社もある中で、WEBで状況を追える設計は安心材料になります。

事故直後の頭が真っ白な状態のあとに続く「示談が進んでいるのか分からない数週間」のストレスは、事故そのものとは別の負担です。進捗を自分のタイミングで確認できるだけで、保険会社へ何度も電話する心理的コストが下がります。

日本損害保険協会「自動車保険のしくみ」では、事故対応は「24時間受付」「初動対応」「示談交渉」「保険金支払」の4段階で整理されています(sonpo.or.jp 2026年6月閲覧)。通販型損保もこの4段階を全て自社または提携業者で担う設計で、構造的な抜けは存在しません。アクサダイレクトはこの4段階の進捗をWEBで可視化している点が実務的な独自性です。

理由3:無料ロードサービスの標準付帯とJAFとの棲み分け

ロードサービスは「あって当たり前」と思われがちですが、サービス内容に差が出る領域です。アクサダイレクトは24時間365日の無料ロードサービスを自動車保険に標準で組み込んでおり、ガソリン補給・キー閉じ込み・パンク・バッテリー上がり・レッカー牽引の主要対応がパッケージ化されています。

JAFとの違いも押さえたいところ。

保険のロードサービスは「契約車両」が対象で、JAFは「会員本人」が対象(搭乗する車両を問わない)という構造的な違いがあります。アクサダイレクトのロードサービスは契約車両に紐づく形で動く設計のため、家族の別の車やレンタカー・他人車の運転中の故障は対応範囲外です。

国民生活センターの自動車関連の相談動向には、ロードサービスの提供範囲を巡る相談が一定数寄せられており、契約者本人と契約車両のどちらに紐づくサービスなのかを契約前に確認することが推奨されています(kokusen.go.jp 2026年6月閲覧)。「保険のロードサービスがあるからJAFは不要」と決めるのではなく、契約車両以外でも対応してほしい場合はJAFとの併用を検討するのが現実的です。レッカー牽引距離やサービスの細則は年度・プランで変わるため、必ず重要事項説明書で確認してください。

割引が効く条件かどうかは、見積もり画面に並べて初めて分かります。同条件で複数社を比べると、割引適用後の年間総額の差がはっきりします。

無料一括見積もりで割引後の総額を比べる(PR)詳細はリンク先をご確認ください

アクサダイレクトのメリット5点・デメリット4点(公正な比較)

良いと感じた点を3つにまとめましたが、誰にでも合うわけではありません。メリットとデメリットを公正に整理します。

メリット5点

- 割引重ね掛けの設計:インターネット割引・ゴールド免許割引・新車割引・ASV割引・早期契約割引等の重ね掛けで、代理店型と比べ初年度で年間1〜3万円程度の差が出るケースが多い。

- ゴールド免許・新車という角度の割引:割安志向の会社とは違う割引設計のため、無事故でゴールド免許を維持してきた人・新車に乗り換えた人に恩恵が出やすい。

- 事故対応の進捗をWEBで確認できる:「今どの段階か」が見える設計は、事故後の不安を下げる実務的なメリット。

- 無料ロードサービスが標準付帯:24時間365日でレッカー・パンク・バッテリー・キー閉じ込み・ガソリン補給が契約車両に紐づく形でパッケージ化。

- 弁護士費用特約が日常生活型で揃う:自動車事故だけでなく日常生活のトラブルも対象になる弁護士費用特約に加え、対物超過修理費用特約・人身傷害保険・搭乗者傷害特約など組み合わせの自由度が高い。

デメリット4点

- 損害サービス拠点数は代理店型より少ない:「拠点の人が現場に来る」型ではなく「提携業者が動く」型のため、現場感の厚みは代理店型のほうが上。通販型損保全般に共通する構造的特徴。

- 示談交渉の体感スピードは会社差が出る:過失が大きく争われる事故では、代理店型と比べ契約者が能動的に動く場面が出やすい。

- 対面でのサポートは基本的にない:高齢ドライバー世帯やネット手続きが負担になる層には合いにくい。電話受付は365日24時間で稼働するが、対面の相談は通販型として原則想定外。

- 通販型の中で割安さが常に1番ではない:SBI損保等と条件によって順位が入れ替わるため、安さを最優先するなら他社と並べた比較が欠かせない。

通販型損保のデメリットは、保険料の安さとのトレードオフで発生する構造的なものがほとんどです。アクサダイレクト固有の欠点というより、「通販型を選ぶ」という選択が背景にあると整理するのが正しい見方になります。

アクサダイレクト vs SBI損保 vs ソニー損保 vs 東京海上日動 5軸比較

通販型3社(外資系1社+国内2社)と代理店型大手1社の4社を、5軸で比較します。

| 比較軸 | アクサダイレクト | SBI損保 | ソニー損保 | 東京海上日動 |

|---|---|---|---|---|

| タイプ | 通販型(外資系) | 通販型(国内) | 通販型(国内) | 代理店型 |

| 保険料目安(30代・20等級・コンパクト) | 約24,000〜44,000円 | 約25,000〜40,000円 | 約28,000〜45,000円 | 約45,000〜65,000円 |

| 事故受付 | 365日24時間+進捗WEB確認 | 365日24時間 | 365日24時間 | 365日24時間 |

| 全国損害サービス拠点数 | 主要都市に配置(少なめ) | 主要都市に配置(少なめ) | 主要都市に配置(少なめ) | 全国約200ヶ所 |

| 代理店ネットワーク | なし | なし | なし | 約46,000代理店 |

| 交渉力(過失割合争い時) | 中(電話・WEB中心) | 中(電話中心) | 中(電話中心) | 強い(拠点・代理店並走可) |

| 対応スピード(夜間受付→現場動員) | 中(提携業者手配) | 中(提携業者手配) | 中(提携業者手配) | 速い(拠点動員可) |

| 弁護士費用特約 | 標準で付帯可 | 標準で付帯可 | 標準で付帯可 | 標準で付帯可・補償充実 |

| ロードサービス | 24時間365日・無料標準付帯 | 24時間365日・提携業者網 | 24時間365日・提携業者網 | 24時間365日・拠点網 |

| 主な特徴 | 割引重ね掛け+進捗WEB確認のバランス型 | 割引重ね掛けで初年度総額抑制(割安志向) | 「走った分だけ」走行距離連動型 | 拠点動員力・代理店並走 |

保険料目安は条件別の一般的な参考値であり、実際は車種・地域・補償内容・割引適用・キャンペーンで大きく変動します。確定額は必ず各社公式サイトの見積もりおよび最新の重要事項説明書で確認してください。

5軸を並べた結論は、こうなります。保険料を最優先で削るならSBI損保、走行距離が短いならソニー損保、コストと進捗確認のバランスならアクサダイレクト、事故時の動きの厚みなら東京海上日動。

「1社で全員にベスト」という保険は存在しません。自分の優先順位(保険料/事故対応/拠点/特約/対応スピード)のどこに重みを置くかで、選ぶ会社を変えるのが現実的です。アクサダイレクトは「割安さと安心の両取りを狙える中間ポジション」と整理すると分かりやすいでしょう。

通販型3社の細かな違いは、SBI損保自動車保険の評判・口コミとソニー損保自動車保険の評判・口コミもあわせて読むと、自分の優先順位がはっきりしてきます。

警察庁「交通事故発生状況」では、夜間(18時〜翌6時)の交通事故が一定割合を占めており、夜間帯の事故対応窓口の有無は契約者にとって実用的な観点であることが示されています(npa.go.jp 2026年6月閲覧)。事故対応の進捗をWEBで追える設計は、夜間に事故が起きたあとの数週間の不安を下げる点で評価できます。

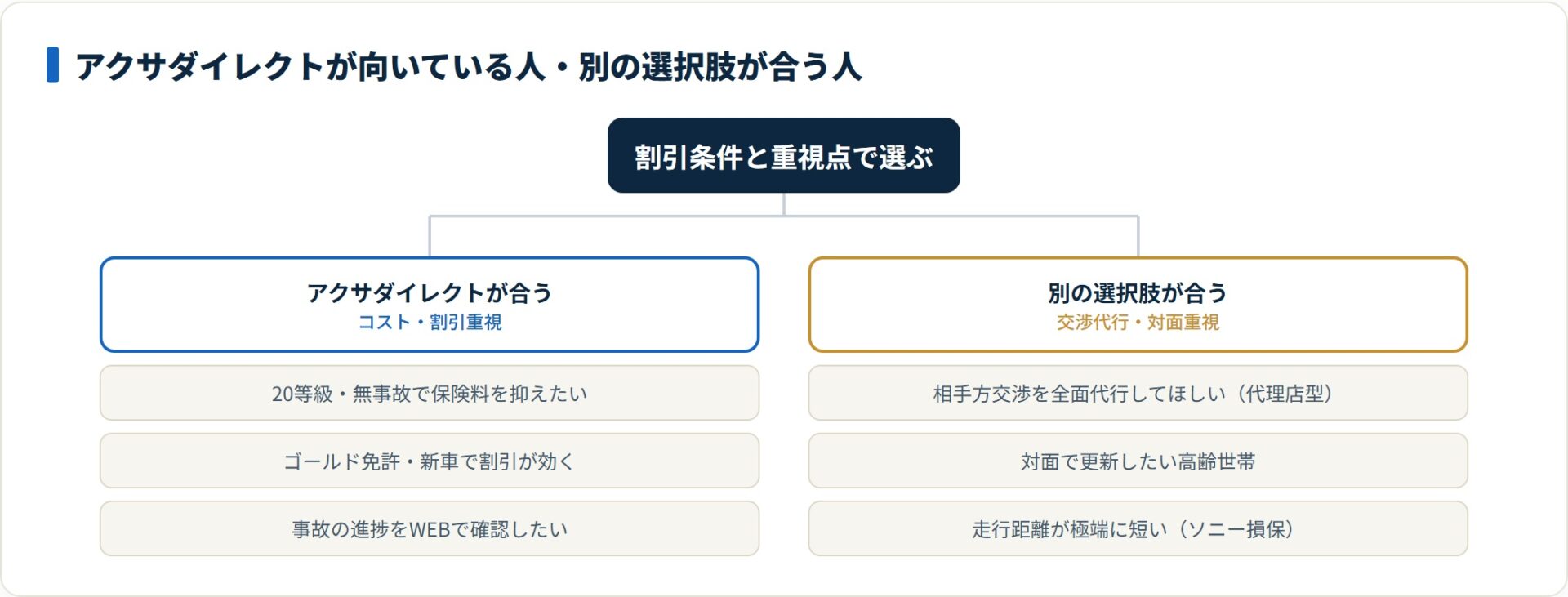

アクサダイレクトが向いている人・別の選択肢が合う人

5軸比較を踏まえて、向いている人と別の選択肢が合う人を整理します。「こうすべき」ではなく、自分の状況に合わせて読み替えてください。

こんな人にはアクサダイレクトが合いやすい

- 20等級・無事故継続中で保険料を抑えたい中堅ドライバー:通販型の保険料水準+割引重ね掛けの恩恵が最大化される条件。

- ゴールド免許を維持・新車に乗り換えたばかりのドライバー:ゴールド免許割引・新車割引という角度の割引が効く層。

- 事故後の進捗を自分のタイミングで確認したい人:進捗WEB確認の仕組みが活きる層。

- 安さは欲しいが最安だけで決めるのは不安なバランス志向の人:割安さと安心の中間ポジションが合う。

- 過失が大きく争われにくい運転環境(通勤・買い物中心)のドライバー:通販型のトレードオフを許容できる条件。

こんな人には別の選択肢が合うかもしれない

- 事故時の相手方交渉を全部代行してほしい人:代理店型(東京海上日動など)のほうが、過失割合争い時の動きの厚みが大きい。

- 対面で説明を受けながら契約・更新したい高齢ドライバー世帯:ネット完結フローが負担になる層には代理店型が合う場合がある。

- 保険料水準そのものを最優先で削りたい人:SBI損保等の割安志向と並べ、見積もり画面の年間総額を比較したほうが判断しやすい。

- 年間走行距離が極端に短い人:ソニー損保の「走った分だけ」プランが合う条件もある。

- 割引条件(ゴールド免許・新車)に当てはまらない人:割引の角度が活きないため、割安志向の通販型と並べたほうが総額で有利になることがある。

ここまでの比較を踏まえ、まずアクサダイレクトの特長と料金を確認したうえで、複数社の見積もりを並べて比較する流れがおすすめです。「自分にとっての最適な1社」は、見積もりを並べて初めて見えてきます。

向き不向きの目安が見えたら、最後は数字で確かめるのが確実です。代理店型1社+通販型2社を同条件で並べると、判断材料が一気に揃います。

同条件で複数社を無料比較してみる(PR)詳細はリンク先をご確認ください

アクサダイレクトへの申込手順5ステップ

申込手順を5ステップで整理します。

- 車検証・現在の保険証券・運転免許証を手元に揃える

- 公式サイトで条件入力・即時見積もりを取得する

- 一括見積もりで他社と比較する

- 補償内容・特約・割引適用を確認して申込フォームへ

- 支払い方法を選択して契約完了・会員ページの準備

ステップ1:車検証・現在の保険証券・運転免許証を手元に揃える

見積もりに必要な情報は、車両情報(車検証)・現在の等級と保険会社(保険証券)・記名被保険者の生年月日と免許証の色(運転免許証)の3点です。これらを最初に揃えるだけで、以降の作業時間が半分以下になります。

アクサダイレクトはゴールド免許割引があるので、免許証の色は特に重要。前年の保険契約の満期日と等級も、切り替えタイミング設計のために必ず確認しておきます。満期日とのズレで補償の空白期間が出る失敗は起きやすいので、ここの確認は時間をかけても損はありません。

ステップ2:公式サイトで条件入力・即時見積もりを取得する

公式サイトの見積もりフォームに車両情報・等級・年齢条件・年間走行距離・補償内容を入力すると、画面上で年間保険料の概算が即時に表示されます。10〜15分程度で完了するのが一般的。画面の試算結果はあくまで参考値と念頭に置き、必ず確定見積もりまで進めて条件を確認します。

重要なのは、インターネット割引・ゴールド免許割引・新車割引・早期契約割引等の適用状況が割引欄に反映されているかのチェックです。年齢条件や運転者限定の設定も保険料を大きく動かすので、通販型と代理店型の違いもあわせて見ておくと、削りすぎ・付けすぎの失敗を防げます。

ステップ3:一括見積もりで他社と比較する

アクサダイレクトの見積もり単体では「妥当な水準か」が判断しにくいので、一括見積もりで他社(代理店型1社+通販型2社)と並べて比較します。同条件で並べると年間1〜3万円の差が出ることが多く、補償内容の差も含めて判断材料が揃います。

通販型の中でも割安なのはSBI損保のことが多い一方、ゴールド免許や新車の割引条件が揃うとアクサダイレクトが逆転することもあります。並べないと結論が出ないというのが正直なところです。

このステップが、後悔しない契約の分かれ目です。複数社を同条件で並べて、割引適用後の総額で見比べましょう。

他社と並べて保険料を無料比較する(PR)詳細はリンク先をご確認ください

ステップ4:補償内容・特約・割引適用を確認して申込フォームへ

対人賠償・対物賠償・人身傷害・車両保険・弁護士費用特約・対物超過修理費用特約のチェックを順番に進めます。インターネット割引・ゴールド免許割引・新車割引・ASV割引・早期契約割引等が適用されているか、見積もり画面の割引適用欄で確認します。

重要事項説明書のPDFをダウンロードして、補償の細則と免責事項に必ず目を通すのがポイント。免責ゼロだと思っていた特約に小さな免責が設定されていた、という誤算は起きやすいので、面倒でも細部まで確認するのが後悔しない契約の最低ラインです。

ステップ5:支払い方法を選択して契約完了・会員ページの準備

支払い方法はクレジットカード一括・分割・コンビニ振込・口座振替などから選択します。契約完了後は証券(PDFまたは紙)が交付されるので、契約期間・補償開始日・事故受付センターの連絡先をすぐ取り出せる場所に保管します。

同時に会員ページのログイン情報も控えておくと、いざ事故が起きたときに進捗確認をすぐ始められます。前年の保険からの切り替えタイミングがズレないか、補償の重複・空白期間がないかも必ず確認します。

実際の事故対応の流れと評価ポイント

アクサダイレクトの事故対応の流れを「夜間に追突された」シナリオで整理します。流れの輪郭として参考にしてください。

| 段階 | タイミング | やること・ポイント |

|---|---|---|

| 事故発生直後 | 0〜10分 | 警察通報・相手方情報確認・写真と位置情報の記録残し |

| 事故受付センターへ連絡 | 10〜30分 | 365日24時間で契約番号・日時・場所・けがの有無を連絡 |

| 初動対応 | 30分〜数時間 | 無料ロードサービスが提携業者網経由でレッカー・応急対応 |

| 示談交渉・修理対応 | 数日〜数週間 | 進捗をWEBで確認可。もらい事故は弁護士費用特約が効く |

| 保険金支払・解決 | 数週間〜数ヶ月 | 期間は会社差より事案の複雑度と書類・記録の準備に依存 |

評価のポイントは2つあります。1つは、過失割合が明確な物損事故では交渉が概ね保険会社主導で進み、その進捗を電話せずWEBで追えること。もう1つは、過失が大きく争われる事故やもらい事故では弁護士費用特約の有無が体感に大きく効くことです。

もらい事故で相手方に直接連絡しなければならない場面は、弁護士費用特約があるかないかで疲労度が大きく変わります。事故で保険を使うと等級が下がるため、使うべきか自腹で直すべきかの判断は一括見積もりサービスの使い分けも参考に、事前にシミュレーションしておくと迷いません。

日本損害保険協会の苦情相談統計を見ると、自動車保険関連の相談は「事故受付」「初動対応」「示談交渉」「保険金支払」の4段階のどこで詰まったかで内容が分かれます(sonpo.or.jp 2026年6月閲覧)。国民生活センターにも契約時の補償内容の理解不足や特約の適用範囲の認識違いを起点とする相談が寄せられており(kokusen.go.jp 2026年6月閲覧)、記録残しと契約前の重要事項説明書精読が、事故対応の体感を大きく左右します。

よくある質問|アクサダイレクトの評判・口コミ

アクサダイレクトの評判・口コミでよく聞かれる質問に答えます。

Q1:外資系通販型だから事故対応が不安というのは本当ですか?

アクサダイレクトは日本国内で金融庁の監督下にある損害保険会社として、保険業法に基づく重要事項説明・苦情処理・支払管理を整備して運営されています。

外資系か国内系かは事故対応の手厚さそのものとは別の論点です。365日24時間の事故受付センターを持ち、初動受付・示談交渉・保険金支払の4段階を自社または提携業者で担う設計。過失が明らかな物損・軽度の人身事故なら通販型として十分に動きますが、過失割合が大きく争われる事故では代理店型のほうが現場の動きに厚みが出やすいのが正直なところです。最新の補償内容は公式の重要事項説明書で必ず確認してください。

Q2:アクサダイレクトとSBI損保・ソニー損保はどう違いますか?

3社とも通販型で保険料水準に大きな差はありませんが、軸が異なります。SBI損保は割引重ね掛けで初年度総額を抑えやすい割安志向、ソニー損保は走行距離連動型で短距離層に合理的、アクサダイレクトはゴールド免許割引等の重ね掛けと進捗WEB確認のバランス型という整理です。

3社を同条件で並べて見積もると年間で数千〜2万円程度の差が出ることが多く、どれが割安かは契約条件次第というのが結論。記事内の5軸比較表で確認してください。

Q3:アクサダイレクトの保険料は本当に安いのですか?

代理店を介さない通販型のため、代理店維持コストを保険料に乗せていない分、代理店型大手と比べると年間1〜3万円程度安くなるケースが多い傾向があります。

ただし「通販型の中で割安か」は別問題で、SBI損保等と並べると条件によって順位は入れ替わります。割引の重ね掛けが効くかで総額が変わるため、画面に表示される割引額だけでなく「割引適用後の年間総額」を他社と並べて比較することが、後悔しない判断につながります。確定額は必ず公式サイトの見積もりで確認してください。

Q4:アクサダイレクトで付けるべき特約は何ですか?

弁護士費用特約・対物超過修理費用特約・人身傷害保険の3つは外す理由が見当たらない構成です。

弁護士費用特約は、もらい事故での相手方との直接交渉を回避できる権利として年間1,500〜3,000円程度(参考値)で付帯できます。対物超過修理費用特約は、高年式車との衝突で時価額を超える修理費が発生したときの差額補償に効きます。人身傷害保険は搭乗者傷害保険と組み合わせて自分側の補償を厚くする土台です。詳細は公式重要事項説明書をご確認ください。

Q5:アクサダイレクトの悪い評判にはどんなものがありますか?

最も多い悪い評判は「2年目以降の継続保険料が上がったと感じる」という声です。ネット割引が新規契約時に大きく効き、継続時は割引額が縮む設計が背景にあります。

次いで「車両無過失事故特約が無い」「示談交渉のスピードに担当者差を感じた」「対面の相談窓口がない」といった声。継続保険料と車両無過失特約は構造的な弱点、事故対応の差は担当者による個人差と切り分けるのが妥当です。コスト優先なら許容できる水準、現場の動きの厚みを優先するなら代理店型が合います。

Q6:アクサダイレクトのロードサービスは無料で使えますか?

自動車保険の契約に24時間365日のロードサービスを標準で組み込んでおり、レッカー牽引・バッテリー上がり・パンク・キー閉じ込み・ガソリン補給などの基本対応がパッケージ化されています。

レッカー牽引距離やサービスの細則は契約内容・年度・プランで変わるため、公式の重要事項説明書で対応範囲を必ず確認してください。なお保険のロードサービスは「契約車両」が対象、JAFは「会員本人」が対象という構造的な違いがあるため、契約車両以外の車に乗る機会が多い人はJAFとの併用も検討する価値があります。

まとめ|アクサダイレクトの総合評価

アクサダイレクトは外資系通販型大手として、保険料水準と特約ラインナップは国内通販型と同等水準を確保しています。そのうえで、ゴールド免許割引・新車割引という角度の割引設計と、事故対応の進捗をWEBで確認できる仕組みで「コストと安心のバランス」を取りに行ける1社です。

- アクサダイレクトは割引重ね掛けで初年度総額を抑えやすい通販型のバランス型

- 割安志向のSBI損保と走行距離連動のソニー損保の中間ポジション

- 進捗WEB確認と24時間365日の無料ロードサービスが事故後の安心材料

- 拠点数・対面サポートは代理店型に劣る通販型共通のトレードオフがある

- 相手方交渉の全面代行や対面更新を求めるなら代理店型が合う場合がある

- 最後は一括見積もりで同条件比較してから判断するのが確実

「1社で全員にベスト」という保険は存在しません。事故時の相手方交渉を全面代行してほしい人や対面で更新したい高齢ドライバー世帯には代理店型(東京海上日動など)、保険料水準そのものを最優先で削りたい人はSBI損保と並べて比較、年間走行距離が極端に短い人はソニー損保の「走った分だけ」プランが合う、という棲み分けが現実的です。

同条件で並べないと「自分の優先順位に合う1社」は見えてきません。契約の失敗の多くは「他社と並べないで決めた」ことが原因です。必ず一括見積もりで他社と並べて比較してから判断することをおすすめします。

割安さと安心の両取りを狙いたいなら、まず同条件で複数社を並べるのが近道です。割引適用後の年間総額で、自分に合う1社が見えてきます。

今すぐ無料一括見積もりで比較する(PR)詳細はリンク先をご確認ください

関連記事

- SBI損保自動車保険の評判・口コミ|割安値クラスと事故対応のトレードオフ

- ソニー損保自動車保険の評判・口コミ|「走った分だけ」プランと事故対応の手厚さ

- 東京海上日動自動車保険の評判・口コミ|事故対応とコストの実態

- 通販型と代理店型の自動車保険どっちがいい?|現場感覚で見える分岐点

免責事項

※本記事は2026年6月時点の公開情報および公的情報源をもとにした整理です。保険料・補償内容・特約・キャンペーンは変更される場合があるため、最終的な契約・申込の判断は各公式サイトの最新情報および重要事項説明書をご確認ください。保険商品の内容に関する個別の判断は、各保険会社の窓口または資格を有する専門家へご相談ください。