オリコで乗ーるは最長9年・月額1万円台で家計を圧縮できるカーリースです。3年・5年・9年の契約期間別の損益分岐、後悔が出やすい残価設定型とクローズドエンド型の選び分け、KINTOなど3社比較、契約前に確認すべき4項目まで整理します。

この記事でわかること

- オリコで乗ーるがどんな層に価値ある選択肢か(最長9年・月額1万円台の家計圧縮メリットを取りに行ける条件)

- 3年/5年/9年の契約期間別の損益分岐と、それぞれが向くライフプラン

- 後悔の声が最も出やすい残価設定型とクローズドエンド型の選び分け

- オリコ/KINTO/コスモMyカーリース運営母体3社の比較と使い分け

- 申し込み前に重要事項説明書で必ず確認すべき4項目(中途解約金・残価精算・距離超過・原状回復)

- カーリースと任意保険の等級引き継ぎ・組み込み判断(窓販現場の視点)

公的情報源: 国土交通省「自動車登録制度」/金融庁「割賦販売法・貸金業法」/日本自動車リース協会連合会/国民生活センター

先に月額の目安を知りたい方は、公式シミュレーターで自分の条件を試算するのが早道です。

結論を先に書きます

オリコで乗ーるは、最長9年・残価設定型を理解したうえで、月額1万円台の家計圧縮メリットを取りに行ける層には価値ある選択肢です。契約期間を自分のライフプランに合わせて選べた人ほど満足度が高い、典型的な「分岐点のあるサービス」になります。

逆に「3年以内で乗り換えたい」「月の走行距離が2,000kmを超える」層には別の選択肢が合います。カーリースは契約期間の選択が結果のほとんどを決めるため、月額の安さだけで飛びつかないことが後悔回避の前提です。

- オリコで乗ーるは1年〜最長9年から選べる個人向けカーリース(前身はSOMPOで乗ーる)

- 9年契約は月額がいちばん下がる代わりに、長期のライフ変化リスクを織り込む覚悟が前提

- 後悔の主因は残価精算の理解不足と走行距離超過。契約前に重要事項説明書で4項目を確認

- 等級17等級以上なら任意保険は別契約のほうが安くなる傾向(窓販現場の感覚)

本記事は、自動車保険の窓販現場と主要10社の契約・乗り換えで見えた「家計の固定費を長期固定する判断軸」をもとに、競合レビューが踏み込めていない契約期間別の損益分岐と、任意保険との関わりまで整理します。

オリコで乗ーるとはどんなサービスか(運営母体と歴史)

オリコで乗ーる(オリコ自動車リース/個人向けカーリース)は、株式会社オリエントコーポレーション(オリコ)が運営する個人向けカーリース・カーサブスクです。国産メーカー全車種を中心に人気輸入車の一部を扱い、契約期間は1年から最長9年まで選べます。

前身は「SOMPOで乗ーる」。2024年5月にSOMPOホールディングス系から株式会社オリエントコーポレーションへ事業譲渡され、名称が「オリコで乗ーる」へ変わりました。

基本フレーム(個人向け・最長9年・残価設定型あり・メンテナンス込みプラン選択可)は引き継がれています。ただし運営母体が損害保険系から信販系へ切り替わり、審査基盤と提携保険会社の組み合わせが変わっています。旧サービス時代の口コミは参考程度にとどめ、現行の公式情報を一次資料として優先するのが安全です。

サービス概要早見表

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社オリエントコーポレーション(オリコ) |

| サービス形態 | 個人向けカーリース・カーサブスクリプション |

| 契約期間 | 1年・3年・5年・7年・9年から選択 |

| 取扱車種 | 国産メーカー全車種+人気輸入車一部 |

| 月間走行距離設定 | 500km/1,000km/1,500km/2,000km から選択 |

| 残価精算 | 残価設定型(精算あり)/クローズドエンド型(精算なし) |

| 含まれる費用例 | 車両本体・自動車税・自賠責保険・登録費用(プランによりメンテナンス・任意保険込み) |

| 申込方法 | Web申込(公式サイトのシミュレーター経由) |

個人向けカーリースは、国土交通省の自動車登録・抹消手続きや経済産業省の自動車リサイクル制度の枠組みのなかで運営され、契約形態は割賦販売法・リース取引の枠組みに影響を受けます。制度背景は国土交通省・自動車登録制度と金融庁・割賦販売法/貸金業法の関連資料で整理できます。

オリコで乗ーるの評判・口コミ(良い/気になる)

公開されている口コミ・比較サイト上位5本を見てきた範囲で、よく出現するパターンを傾向として整理します(個別の体験談ではなく傾向の整理です)。

良い評判の傾向

- 「9年契約だと月額が想像より安く、家計簿1行で収まって楽になった」(40代・地方在住・軽自動車)

- 「メンテナンス込みプランで、車検費用の積み立てから解放された」(30代・普通車・通勤利用)

- 「車種が幅広く、ディーラー見積もりの比較対象として参考になった」(50代・SUV検討)

- 「オリコの審査回答が比較的早かった」(30代・初回カーローン経験者)

- 「公式シミュレーターで月額の試算が分かりやすかった」(複数の口コミに共通)

気になる評判の傾向

- 「9年は長く、ライフスタイルが変わって途中解約金が気になる」(30代・転勤族)

- 「残価設定型で契約満了時の精算が想定外だった」(残価設定型の理解不足ケース)

- 「月間走行距離超過の課金が後から響いた」(営業職・月2,500km実走)

- 「任意保険を組み込むと、等級が高い人はかえって割高になった」

- 「旧SOMPOで乗ーる時代の情報が残っていて、現行の正確な情報を探しにくかった」

評判の総括

良い評判の主因は「長期契約の月額メリット」と「家計可視化のしやすさ」、気になる評判の主因は「長期契約のライフ変化リスク」と「残価設定型の理解不足」に集約されます。

これはオリコで乗ーる固有の問題というより、個人向けカーリース全般に共通する構造的な分岐点です。「自分のライフプランの読みづらさ」を契約期間に反映できた人は満足、できなかった人は後悔という分布になりやすい領域といえます。

リース3社の運営母体比較:オリコ/KINTO/コスモMyカーリース

個人向けカーリースの選び方で見落とされがちなのが、どの業界の母体が運営しているかです。母体が違うと、強み・弱みの構造が変わります。

| 項目 | オリコで乗ーる | KINTO | コスモMyカーリース |

|---|---|---|---|

| 運営母体 | オリエントコーポレーション(信販) | KINTO(トヨタ100%出資) | コスモ石油マーケティング(石油元売り) |

| 取扱車種 | 国産全メーカー+輸入車一部 | トヨタ・レクサス中心 | 国産全メーカー |

| 契約期間 | 1〜9年 | 3年・5年・7年 | 3年・5年・7年 |

| 任意保険 | 組み込み/別契約 選択可 | 原則組み込み(年齢条件なし) | 別契約が基本 |

| 残価精算 | 残価設定型/クローズドエンド型 | クローズドエンド型(精算なし) | 残価設定型/クローズドエンド型 |

| 独自の強み | 信販系の与信・最長9年 | トヨタ車種への深い対応・任意保険年齢無条件 | ガソリン代割引などコスモ会員特典 |

3社を並べると役割が分かれます。オリコで乗ーるは「最長9年×信販系の与信」、KINTOは「トヨタ車×任意保険年齢無条件」、コスモは「給油特典との一体運用」で住み分けています。

窓販現場で10社の自動車保険を契約・乗り換えてきた立場から見ると、保険料・自動車税・メンテナンス費用を含めた総コストを一度紙に書き出してから比較するのが効率的です。月額の安さだけでは見えない差が、9年で総額数十万円単位になることがあります。業界全体の動向は日本自動車リース協会連合会の統計でも確認できます。

契約期間別の損益分岐:3年・5年・9年の選び方

カーリース最大の判断ポイントは契約期間の選択です。3年と9年では、同じ車両でも月額・総支払額・残価リスクが大きく変わります。

- 3年契約:短期の柔軟性、月額は高め

- 5年契約:標準的バランス、業界平均レンジ

- 9年契約:月額がいちばん下がる帯、ただし長期リスクを織り込む覚悟が前提

※以下は目安の整理です。実数字は車種・走行距離設定・オプションで変動します。必ず公式シミュレーターで個別試算してください。

3年契約:短期の柔軟性、月額は高め

3年契約は「ライフスタイル変化のリスクを抑えたい層」向けです。月額は9年契約より高くなる傾向ですが、契約満了時の選択肢(再リース・買取・返却)を3年ごとに見直せます。

転勤可能性のある会社員・家族構成変化が想定される子育て世帯に合いやすい構成です。

5年契約:標準的バランス、業界平均レンジ

5年契約は個人向けカーリースの業界標準で、各社が最も力を入れる主力プランです。月額・残価設定・走行距離設定のバランスが取りやすく、「迷ったら5年」が無難な選択になります。

新車登録から5年で車検2回。これを「全部パッケージに含めたい」という需要に応える設計です。

9年契約:月額がいちばん下がる帯、長期リスクを織り込む覚悟が前提

9年契約は月額1万円台の見積もりが提示される最有力プランですが、長期間のライフ変化リスクを織り込む覚悟が必要です。

9年間で起こり得る事象(転居・転勤・家族構成変化・健康状態変化・車両大破事故)を1つずつチェックし、「中途解約金を払ってでも続けられない確率」が低いと判断できた場合のみ選択肢に入るのが、窓販現場の感覚での妥当ラインです。契約期間別シェアや業界統計は日本自動車リース協会連合会の公開資料でも整理されています。

3年・5年・9年で月額がどれだけ変わるかは、車種と走行距離を入れて並べると一目で分かります。同条件で他社と比べる前に、まず自分の数字を出すのが近道です。

契約期間別の月額を無料で試算する(PR)詳細はリンク先をご確認ください

残価設定型 vs クローズドエンド型:後悔しやすい分岐点

個人向けカーリースで最も後悔の声が出やすいのが残価精算です。2つの方式の違いは、契約前に必ず理解しておく価値があります。

残価設定型(オープンエンド型)

契約時に「契約満了時の予想残存価値(残価)」を設定し、その残価分を月額から差し引く方式です。月額は安くなりますが、契約満了時の実査定額が想定残価を下回ると差額精算が発生します。中古車相場の下落・想定外の損傷・走行距離超過が影響します。

クローズドエンド型(精算なし型)

残価精算リスクを契約者が負わない方式です。月額は残価設定型より高くなる傾向ですが、契約満了時の追加費用が原則発生しません(走行距離超過・著しい損傷を除く)。家計の予測可能性が高い構成です。

どちらを選ぶか:判断軸の整理

| 方式 | 向いている層 |

|---|---|

| 残価設定型 | 月額の安さを最優先・満了時に車両買取の選択肢を残したい・中古車相場に理解がある層 |

| クローズドエンド型 | 家計の予測可能性を最優先・精算交渉のストレスを避けたい・契約期間中ずっと固定額を望む層 |

窓販現場の感覚では、初めて長期サブスクを使う層・家計簿を厳格に管理したい層はクローズドエンド型のほうが満足度が高い傾向でした。逆に車両管理・中古車相場に詳しい層なら、残価設定型で月額を抑えるのも合理的です。

オリコで乗ーるが向いている人・向かない人

オリコで乗ーるは万能ではありません。傾向から見えた向き・不向きを両方明示します。

向いている人

- 40代・50代の地方在住で、9年間の生活パターンが安定して見通せる人:月額1万円台の家計圧縮メリットを最大化できる

- 家計簿を厳格に管理したい人:メンテナンス・税金込みプランで車両費を1行に圧縮

- 残価設定型/クローズドエンド型の違いを理解して選べる人:残価精算リスクを織り込んだ判断ができる

- 頭金・初期費用をかけずに新車に乗りたい人:カーローンと違い初期費用が原則不要

- 1台を長く使いたい人:中途解約金リスクが小さくなる

向かない人(別の選択肢を検討)

- 3年以内に転勤・家族構成変化の可能性がある人:KINTOの3年プランや中古車購入を比較

- 月間走行距離が2,000kmを大きく超える営業職等:通常購入+カーローン、または走行距離無制限の他社カーリースを検討

- 3年ごとに最新モデルへ乗り換えたい人:KINTOの再リース前提プランか中古車短期乗り換えを検討

無条件におすすめできるサービスではありません。9年契約・月額1万円台というメリットは、9年分のライフプランを織り込める層にだけ価値があるという性格のサービスです。家計の固定費を圧縮する選択肢ほど、事前の見通し精度が結果を分けます。

申し込みの流れと、契約前に必ず確認すべき4項目

オリコで乗ーるを申し込んで後悔しないための実務手順を6ステップで整理します。

- 用途とライフプランの棚卸し

- 月間走行距離の実測

- 残価設定型 vs クローズドエンド型 の選択

- 公式シミュレーターで月額試算+同条件で他社比較

- 任意保険の組み込み有無を決定

- 重要事項説明書の精読と申し込み

Step1:用途とライフプランの棚卸し

何年後まで同じ生活パターン・走行距離が続くかを書き出します。「9年が一番割安だから9年」ではなく、「9年間の予定変化リスクを織り込んでも続けられるか」で判断します。

Step2:月間走行距離の実測

直近12か月のオドメーター差分か給油記録から、月間走行距離を実測します。月1,500km以下なら割安なプラン、月2,000km超なら距離超過課金が見込まれるため、購入も比較対象に入れます。

Step3:残価設定型 vs クローズドエンド型 の選択

精算リスクを避けたいならクローズドエンド型、月額の安さを優先するなら残価設定型を選びます。公式の重要事項説明書で精算条件を必ず確認してください。

Step4:公式シミュレーターで月額試算+同条件で他社比較

契約期間・車種・走行距離を入力し、KINTO・コスモMyカーリースの同条件見積もりと並べて比較します。条件を揃えないと、月額の数字を見ても判断できません。

Step5:任意保険の組み込み有無を決定

任意保険込みプランと別契約プランを「9年間の総支払見込み」で比較します。ノンフリート等級が高い人(17等級以上)は別契約のほうが安くなる傾向、低い人は組み込み型のほうが分かりやすい傾向です。この判断で年間1〜3万円の差が出ることがある点は見逃せません。

Step6:重要事項説明書の精読と申し込み

申し込み前に、次の4項目を必ず重要事項説明書で確認してください。

- 中途解約金の算定方法(残期間に対する違約金)

- 残価精算の発生条件と上限(残価設定型を選んだ場合)

- 走行距離超過課金の単価と精算タイミング

- 原状回復費用の対象(内外装の損傷・改造・カーナビ後付け等)

カーリースと自動車保険:窓販現場からの注意点

ここは自動車保険を10社契約・乗り換えてきた立場の追加観点で、競合記事では書かれていない部分です。

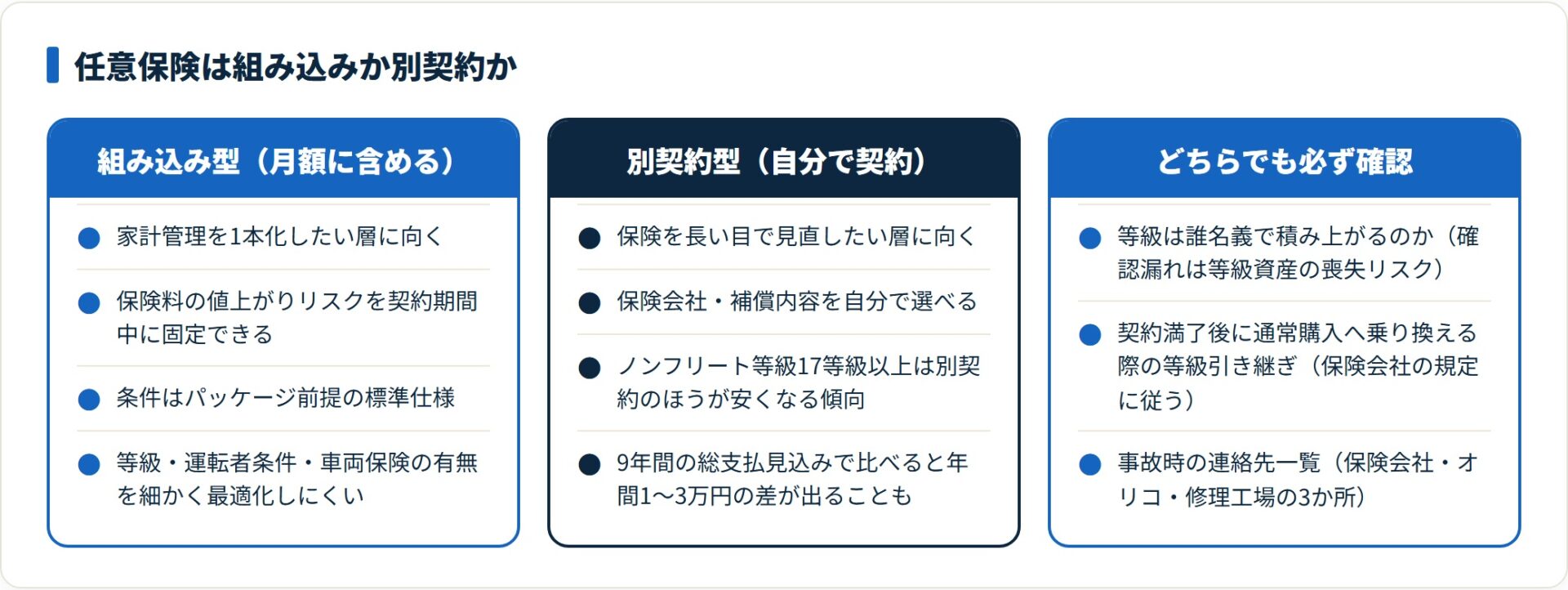

任意保険は組み込みか別契約か

オリコで乗ーるには、任意保険を月額に組み込むプランと別契約にするプランの両方があります。一見「組み込んだほうが安心」に見えますが、現場の感覚では等級17等級以上の人は別契約のほうが結果的に安くなることが多いです。

理由は、組み込みプランの保険条件はパッケージ前提の標準仕様で、個人の等級・運転者条件・車両保険有無を細かく最適化しにくいためです。

事故時の対応窓口の確認

カーリース車で事故を起こすと、「保険会社への報告」「リース会社(オリコ)への報告」「修理工場の手配」の3つの連絡先が出てきます。組み込み型・別契約型のどちらでも、契約時に「事故時の連絡先一覧」を控えておくと、夜の高速で追突されたような状況でも判断が早くなります。

等級と契約満了時の引き継ぎ

カーリース契約が終わって通常購入で乗り換える場合、任意保険のノンフリート等級は引き継げます(保険会社の規定に従う)。組み込み型を選んでいた場合は、契約時に「等級は誰名義で積み上がるのか」を必ず確認してください。確認漏れがあると、積み上げた等級資産を失うリスクがあります。等級制度の解説は日本損害保険協会で公開されています。

よくある質問

オリコで乗ーるに関して、検討段階で頻出する質問を整理します。

Q1:オリコで乗ーるは本当に月額1万円台で乗れますか?

9年契約・軽自動車・走行距離1,500km/月以下・ボーナス併用払いなどの条件を組み合わせると、公式公開の割安な料金帯で月額1万円台前半から提示されます。ただし車検代・任意保険・メンテナンスが別料金のプランだと総支払額は跳ね上がります。必ず「メンテナンスパック込みの総額」で比較してください。

Q2:オリコで乗ーるとKINTOはどちらが安いですか?

車種・契約期間・走行距離の前提で変動します。トヨタ車・3年契約・任意保険込みを最優先したいならKINTOが有利な傾向、トヨタ以外のメーカーや9年など長期契約・残価設定型を選びたいならオリコで乗ーるが選択肢に入ります。両社とも公式シミュレーターがあるので、同条件(車種・走行距離・契約年数・税金込み)で見積もりを並べることをすすめます。

Q3:オリコで乗ーるは契約満了時に追加費用が発生しますか?

残価設定型を選んだ場合、契約満了時の車両査定額が想定残価を下回ると差額精算が発生する可能性があります。クローズドエンド型なら原則として残価精算は発生しませんが、月額はやや高くなります。走行距離超過・内外装の損傷は両プランとも追加料金の対象です。契約前に「残価精算の有無」を公式重要事項説明書で必ず確認してください。

Q4:オリコで乗ーるの審査は厳しいですか?

信販系オリコ(株式会社オリエントコーポレーション)が運営しているため、割賦販売法に基づく与信審査が行われます。クレジット履歴・年収・他社借入の状況が見られる点は他社カーリースと同じ仕組みです。審査結果は個別事情で異なるため、無理のない契約期間・月額で検討することをすすめます。

Q5:オリコで乗ーるは途中解約できますか?

原則として中途解約には残期間分の違約金が発生します。これはオリコで乗ーるに限らず、ほとんどのカーリース共通の仕組みです。転勤・ライフスタイル変化が予想される場合は、契約期間を3年や5年など短めに設定するか、購入+売却の選択肢と比較してください。公式の「中途解約金規定」を契約前に必ず確認してください。

Q6:オリコで乗ーるとSOMPOで乗ーるは同じサービスですか?

SOMPOで乗ーるは2024年5月に株式会社オリエントコーポレーション(オリコ)へ事業譲渡され「オリコで乗ーる」へ名称変更されました。基本フレーム(個人向け・最長9年・残価設定型あり)は引き継がれていますが、運営母体が損害保険系から信販系に変わり、審査基盤・連携保険会社の組み合わせが切り替わっています。旧SOMPOで乗ーる時代の口コミは参考程度にとどめ、現行サービスの公式情報を優先してください。

Q7:オリコで乗ーるに任意保険は含まれますか?

任意保険を月額に組み込むプランと、別契約にするプランの両方が用意されています。組み込み型は保険料の値上がりリスクを契約期間中に固定化できる一方、別契約型は保険会社・補償内容を自分で選べる柔軟性があります。窓販現場の感覚では、保険を長い目で見直したい層は別契約型、家計管理を1本化したい層は組み込み型が向く傾向です。

まとめ:オリコで乗ーるは「9年間の見通し」が立つ層には判断材料の価値あり

オリコで乗ーるの評価を、運営母体・契約期間・残価方式の観点から最後に整理します。

- オリコで乗ーるは1年〜最長9年から選べる個人向けカーリース(前身はSOMPOで乗ーる・2024年5月にオリコへ事業譲渡)

- 9年契約は月額がいちばん下がる代わりに、長期のライフ変化リスクを織り込む覚悟が前提

- 後悔の主因は残価精算の理解不足と走行距離超過。契約前に重要事項説明書で4項目を確認

- 40代・50代の地方在住で見通しが立つ層・家計管理重視層には判断材料の価値がある

- 3年以内に変化が見込まれる人・月2,000km超の人は、KINTOの3年プランや中古車購入+ローンが合いやすい

- 任意保険は等級17等級以上なら別契約のほうが安くなる傾向。等級の名義引き継ぎも要確認

家計の固定費を9年間固定化する選択肢ほど、事前の見通し精度が結果を分けます。公式シミュレーターで自分の条件を試算し、競合2社(KINTO・コスモMyカーリース)の同条件見積もりと並べたうえで判断するのが、後悔を避ける一番の近道です。

9年間の見通しが立つなら、月額1万円台の家計圧縮メリットは現実的に取りに行けます。まず公式シミュレーターで自分の条件を試算し、他社と並べて比べるところから始めるのがおすすめです。

オリコで乗ーるの公式月額を試算する(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事はカーリース・自動車保険の公開情報をもとにした整理です。月額・契約条件・残価精算などの最終判断は、各社の公式重要事項説明書および国民生活センター等の公的窓口の最新情報をご確認のうえ行ってください。本記事の情報は2026年5月時点のものです。