この記事でわかること

- 無事故で等級が1年に1等級ずつ上がる仕組みと、6等級から20等級までの現実的な年数

- 6等級と20等級で割引率がどれだけ違うか(同条件で半額以下になるケースもある理由)

- 「等級が上がったのに保険料が下がらない」4つの原因と点検手順

- 等級の裏ワザの真実(合法で効く4つの手順と、告知義務違反になる危険な手の線引き)

- 家族間・他社間の引き継ぎ条件と、デメリット等級・中断証明書の落とし穴

- ノーカウント/1等級ダウン/3等級ダウンの事故区分の整理

公的情報源: 損害保険料率算出機構(GIROJ)/日本損害保険協会/金融庁/警察庁

結論を先に書きます

無事故であれば原則として1年に1等級ずつ上がり、新規6等級スタートから20等級到達まで実質14年が現場での目安です。割引率は等級が上がるほど大きく、20等級の無事故係数では同条件で6等級の半額以下になる契約も珍しくありません(業界共通制度・損害保険料率算出機構(GIROJ)/日本損害保険協会 参照)。

ただし「等級が上がったのに保険料が下がらない」ケースも存在します。主因は運転者限定の外し・車両保険の新規付帯・事故有係数適用期間の残存です。本記事では年次変化・割引率・無事故を続けるコツ・等級が上がらない時の点検手順まで、一気に整理します。

- 無事故で1年1等級、6等級から20等級まで切れ目なく走り切っても最短14年

- 20等級の割引率は60%前後がレンジ。6等級と比べて保険料は半額以下になることも

- 等級に料金を一気に下げる魔法の裏ワザはない。あるのは制度を正しく使う手順だけ

- 等級が上がっても下がらない時は事故有係数・車両保険・運転者条件・車庫位置の4点を点検

自動車保険の等級とは|無事故1年で1等級上がる仕組み

ノンフリート等級別料率制度は1〜20等級の20段階で構成されており、新規契約は6等級(または7等級)からスタートします。

損害保険料率算出機構(GIROJ)が公表する参考純率と、各社の独自割増引を組み合わせる仕組みのため、同じ等級でも保険会社によって保険料が違うのが現実です。無事故で1年経過するごとに1等級上がり、6→20等級まで14回の昇格が必要なので、ストレートに無事故で走り切っても14年かかります。

「無事故」の定義は思ったより厳密ではない

ここで言う「無事故」は「保険を使わなかった」と同義ではありません。

ノーカウント事故(人身傷害単独・無保険車傷害・搭乗者傷害単独・ファミリーバイク特約単独 等)で保険を使った場合は、等級ダウンしません。一方、対物・対人・車両保険を使って保険金が支払われると、原則として3等級ダウン(飛び石・盗難等の限定的なケースで1等級ダウン)になります。

「14年」は最短値、実際にはもっとかかる人が多い

新規6等級から20等級まで14年を切れ目なく走り切る人は、決して多数派ではありません。

警察庁が毎年公表している交通事故統計を見ると、年間の人身事故件数だけでも30万件規模で推移しています。これに物損事故・車両単独事故を加えると、ドライバー一人あたり「14年間無事故」を達成するのは当たり前ではない、というのが数字の上での現実です。「途中で3等級ダウン→6年かけて再到達」というケースも珍しくありません。

等級は毎年どう動くか|6→20等級の年次変化

等級は数字の上下だけではなく「過去の運転実績を金銭価値に換算した資産」です。

毎年の更新時に「今年の等級は何か」「事故有係数適用期間は何年残っているか」を保険証券で確認する習慣があるかどうかで、5年後・10年後の保険料負担が大きく変わります。

6等級スタートの初年度(最初の1年)

新規契約の6等級は、ノンフリート等級別料率制度の出発点です。20代の運転者条件・車両保険ありだと、年間保険料が10万円超になることも珍しくありません。同じ車両・同じ条件でも、契約者の年齢区分・運転者限定・使用目的の3点だけで2〜3万円動きます。

7〜15等級:割引率の伸びが大きい時期

無事故で年1等級ずつ上がる過程で、最も体感の変化が大きいのが7等級から15等級にかけてです。同じ条件で6等級から15等級に上がると、割引率は20%台後半から40%台後半まで広がります。

この時期に車両保険の有無・運転者限定・年齢条件を一度棚卸しして、無駄な特約を整理すると効きます。

16〜20等級:割引率の伸びは緩やかになる

16等級以降は、1等級上がるごとの割引率の伸び幅が小さくなります。19等級と20等級の差は数%レベルで、保険料差にすると年間で数千円〜1万円台が目安です。

それでも20等級まで「行ける時に行く」のが資産防衛として有利です。3等級ダウン事故を起こした時に「下がった先の等級」がそのまま再出発点になるため、上限に近いほど復元余地が広くなります。

等級と割引率の関係|1等級ごとに保険料はどう動くか

等級ごとの割引率は、各保険会社が「ノンフリート等級別料率制度」を基にしつつ、自社の損害率データを反映して設定しています。

GIROJが参考純率を、各社が割増引体系を、それぞれ設定する二段構成です。だから同じ等級でも会社で保険料が違います。

6等級と20等級の割引率の差(業界共通の参考値)

業界共通の参考値として、6等級の無事故係数は割引なし〜数%程度、20等級の無事故係数は60%前後の割引率というレンジが多くの会社で採用されています。

日本損害保険協会が公開している「自動車保険のしくみ」でも、等級が上がるほど割引率が大きくなる仕組みが解説されています(2026年5月閲覧)。ただし数値は会社・年度・適用方式で前後するため、ケースによるという前提で読んでください。

通販型と代理店型で割引適用が違う

通販型(ダイレクト型)は等級割引率に加えて「インターネット割引」「証券不発行割引」が重なるため、20等級時点での保険料は代理店型より2〜3割安くなることがあります。

一方、代理店型は事故時の現場対応の手厚さで選ぶ層が多いものです。保険料の金額そのものより「夜の高速で追突された時に誰が動いてくれるか」を重視するなら代理店型、という整理が分岐点になります。

同じ等級でも会社で保険料が違う理由

同じ20等級・同じ補償条件で見積もりを取っても、会社ごとに2〜3万円の差が出ます。これは各社が損害率データに基づいて独自の割増引体系を設定しているためで、GIROJの参考純率はあくまで起点にすぎないからです。

「等級が上がったから安くなる」のは事実ですが、「等級が上がったらどの会社が一番安いか」は毎年変わります。

無事故で等級を上げる人がやっている3つの習慣

「20等級まで切れ目なく上がっていく人」には、共通した3つの習慣があります。資格や知識ではなく、運用の仕方の差です。

- 軽微な接触は「自費判断」で等級ダウンを回避する

- 運転者限定・年齢条件を実態に合わせて絞る

- 車両保険の付帯範囲を年式に応じて見直す

習慣1:軽微な接触は「自費判断」で等級ダウンを回避する

10万円未満の軽微な接触の修理は、保険を使って3等級ダウンするより、自費で修理した方が長期トータルで安く済むケースが多いものです。

3等級ダウンすると、翌年から3年間「事故有係数適用期間」がついて割引率も下がります。そのため、3年分の差額が修理代を上回ることが珍しくありません。

習慣2:運転者限定・年齢条件を実態に合わせて絞る

運転者を「本人限定」「夫婦限定」に絞り、年齢条件を実態の最年少者に合わせるだけで、同じ等級でも年間保険料が1〜2万円下がることが多いです。

ありがちな失敗は、子どもが免許を取った瞬間に「家族限定」のまま放置し、子どもが運転した時に補償対象外になるケース。等級を上げる習慣と並行して、年1回の運転者条件の見直しを習慣にすると、保険料の最適化と等級資産の防衛が両立します。

習慣3:車両保険の付帯範囲を年式に応じて見直す

車両保険は等級が上がっても保険料に大きく影響する変動要素です。

新車から5年程度までは一般車両保険、5〜10年で車対車+限定A(エコノミー)、10年超で車両保険なし、という運用が一つの目安です。等級が20に近づいているのに保険料が下がらない時は、車両保険の付帯範囲を年式に合わせて見直すと、無駄な負担を削れることがあります。

比較表|通販型5社・代理店型2社の同じ等級の保険料目安

同じ条件(40代・本人限定・ヴォクシー相当のミニバン・対人対物無制限・人身傷害3,000万円・車両保険一般)で取った見積もり感覚を、通販型5社・代理店型2社のレンジでまとめます。数値は会社・年度・地域で前後するため、現場の目安として読んでください。

| 区分 | 等級 | 年間保険料の目安レンジ | 事故対応の現場感覚 |

|---|---|---|---|

| 通販型A社 | 20等級・無事故 | 4〜5万円台 | 夜間でも初動コール・現場手配あり |

| 通販型B社 | 20等級・無事故 | 4〜6万円台 | 担当者引き継ぎが運次第のケースあり |

| 通販型C社 | 20等級・無事故 | 4〜5万円台 | ロードサービスの提携範囲が広め |

| 通販型D社 | 20等級・無事故 | 5〜6万円台 | レンタカー特約の運用が柔軟 |

| 通販型E社 | 20等級・無事故 | 5〜7万円台 | 過失割合交渉でフォロー手厚め |

| 代理店型F社 | 20等級・無事故 | 6〜8万円台 | 代理店経由の現場立ち会い対応あり |

| 代理店型G社 | 20等級・無事故 | 7〜9万円台 | 事故時の人的対応の厚みが特徴 |

同じ20等級でも通販型A社と代理店型G社では年間で3〜4万円差が出ます。保険料の金額そのものだけで判断せず、「夜の高速で追突された時に誰が動いてくれるか」「ロードサービスの実体は何か」を重要事項説明書で必ず突合してください。

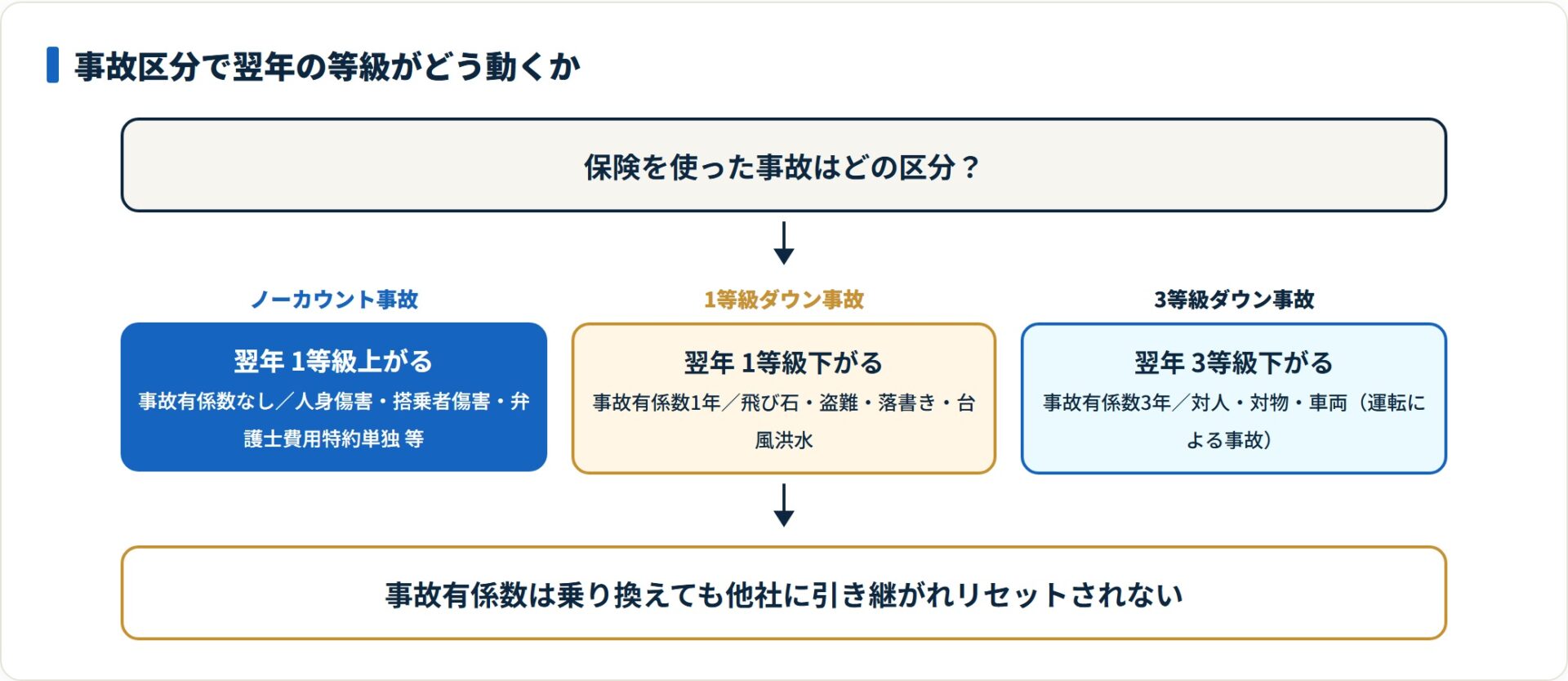

事故区分の整理|ノーカウント・1等級ダウン・3等級ダウン

「等級が上がるか・下がるか・据え置きか」は事故区分で決まります。

業界共通の制度として3つの区分が運用されており、日本損害保険協会「自動車保険のしくみ」でも解説されています(2026年5月閲覧)。

| 事故区分 | 翌年の等級 | 事故有係数適用期間 | 代表例 |

|---|---|---|---|

| ノーカウント事故 | 1等級上がる | なし | 人身傷害単独・搭乗者傷害・無保険車傷害・弁護士費用特約単独 |

| 1等級ダウン事故 | 1等級下がる | 1年 | 飛び石によるガラス破損・盗難・落書き・台風や洪水 |

| 3等級ダウン事故 | 3等級下がる | 3年 | 対人賠償・対物賠償・車両保険(運転による事故) |

ノーカウント事故(等級ダウンなし)

人身傷害・搭乗者傷害・無保険車傷害・弁護士費用特約単独・ファミリーバイク特約単独 等が代表例です。これらの補償だけを使った場合、翌年も無事故と同じ扱いで1等級上がります。

「保険を使うと必ず等級が下がる」という思い込みで自費判断してしまうと、もったいないケースがあります。

1等級ダウン事故(飛び石・盗難・落書き 等)

車両保険のうち、飛び石によるガラス破損・盗難・落書き・台風や洪水による損害など、本人の運転に起因しないケースが該当します。翌年は1等級下がり、事故有係数適用期間1年がつきます。

飛び石でのフロントガラス交換は10〜20万円が相場で、ガラス特約の有無で自己負担が大きく変わります。車両保険の付帯範囲とセットで点検する価値があります。

3等級ダウン事故(対人・対物・自損 等)

対人賠償・対物賠償・車両保険(運転による事故)を使って保険金が支払われると、原則として翌年3等級下がり、事故有係数適用期間3年がつきます。

20等級から3等級ダウンすると17等級になりますが、同じ17等級でも事故有係数のため割引率は無事故17等級より小さくなります。「乗り換えれば事故有係数がリセットされる」という誤解が多いものの、GIROJのノンフリート等級別料率制度に基づき、事故有係数は他社にも引き継がれます。リセットされません。事故時の保険料への影響は3等級ダウン事故でいくら保険料が上がるかでシミュレーションしています。

自動車保険の等級に「裏ワザ」はある?合法と違法の境界線

「等級 裏ワザ」で検索する人が期待しているのは、たいてい「保険料を一気に下げる抜け道」です。

ただ結論として、料金を魔法のように下げる裏ワザは存在しません。存在するのは「制度を正しく使えば結果的に得をする手順」と、「やると告知義務違反になる危険な手」の2つだけです。まずこの線引きを押さえると、以降の判断を間違えません。

- 家族間で高い等級を引き継ぐ:同居の親から子へ等級を移す(後述)

- 中断証明書で等級を温存する:一時的に車を手放す時(後述)

- 2台目はセカンドカー割引で7等級スタート:複数所有新規特則

- 事故区分とノーカウント事故を理解して「使う/自費」を判断する

逆に、事故歴やデメリット等級を隠して新規契約するのは「裏ワザ」ではなく告知義務違反です。発覚すれば契約解除や保険金不払いになり得ます。

損害保険各社は契約者情報を共有する仕組み(自動車保険の等級情報交換制度)を持っているため、「会社を変えれば等級はリセットできる」という説明は誤りです。日本損害保険協会も等級情報の引き継ぎを前提に制度を解説しています(2026年6月閲覧)。

セカンドカー割引(複数所有新規特則)は、1台目が11等級以上などの条件を満たすと2台目を通常の6等級ではなく7等級からスタートできる仕組みです。新たに台数を増やすときに使える数少ない「合法の前倒し」で、適用条件は会社により異なるため見積時に確認してください。

デメリット等級(1〜5等級)とは|割増率と6等級との差

新規契約は6等級から始まるため、それより低い1〜5等級が「デメリット等級」です。事故で3等級ダウンを繰り返すと6等級を割り込み、保険料が割引どころか割増になります。

| 等級 | 区分 | 保険料への影響(参考値) |

|---|---|---|

| 1〜3等級 | デメリット等級 | 割増(1等級は概ね+60〜+108%) |

| 4〜5等級 | デメリット等級 | ほぼ基準〜小幅割引 |

| 6等級 | 新規スタート | 無事故で概ね-13%前後 |

| 7〜20等級 | 割引等級 | 等級が上がるほど割引拡大 |

割増・割引率は会社・年・事故有係数の有無で変動するため、上表は2026年時点の業界参考値です。実際の数値は各社の見積で確認してください。

デメリット等級から抜ける唯一の正攻法は無事故を積んで1年に1等級ずつ戻すことです。1等級から6等級へ戻すには単純計算で5年かかります。

この間に「割増を避けたい」と無保険で乗るのは極めてリスクの高い選択です。デメリット等級でも補償は維持しつつ、車両保険の範囲や運転者条件を見直して保険料を抑えるのが定石です。

等級の引き継ぎ|家族間・他社間と「引き継ぎたくない」時の現実

等級は契約者の資産であると同時に、一定の範囲で家族に引き継げるのが大きな特徴です。

代表的なのは、20等級の親の契約を子の車に移し、親は新たに6等級で入り直すパターン。これは「裏ワザ」ではなく各社が公式に認める手続きで、同居の親族・配偶者の間で記名被保険者を変更することで成立します。

家族間・他社間の引き継ぎ条件

- 同居の親族・配偶者間は等級の引き継ぎが可能(別居の未婚の子は会社により扱いが分かれる)

- 他社への乗り換えでも、満期日や解約日の翌日から8日以内に新契約を始めれば等級は引き継げる

- 8日を超える空白ができると、通常は等級がリセットされ6等級に戻る

家族間の手続きの全パターンは自動車保険の等級は引き継げる?家族間・住所変更・乗り換えの全パターンで詳しく整理しています。

「等級を引き継ぎたくない」時の13か月ルール

事故でデメリット等級になり「この低い等級を引き継ぎたくない」と考える人が少なくありません。ここが最大の誤解ポイントです。

5等級以下のデメリット等級は、前契約の満期日から13か月以内は会社を変えても引き継がれます。通常等級は8日の空白でリセットされますが、デメリット等級だけは13か月という長い期間ロックされる、という非対称な仕組みです。

つまり「引き継ぎたくない」を実現するには、満期日から13か月以上、無保険・無契約の期間を空けるしかありません。しかしその間に車に乗れば無保険運転になり、現実的な選択肢ではありません。

事故歴を隠して新規契約するのは告知義務違反で、契約解除・保険金不払いのリスクがあります(2026年6月閲覧)。「デメリット等級は基本的に消せない」と理解し、無事故で戻すのが唯一の現実解です。

中断証明書|10年間の等級温存と「7等級以下は発行不可」の落とし穴

転勤・海外赴任・妊娠出産・車の手放しなどで一時的に車をやめる時、中断証明書を取得しておくと、その時の等級を最長10年間温存できます。

再び車を持つ際、6等級に戻さず中断時の高い等級から再スタートできるため、長期で見れば数十万円単位の差になり得ます。

特に多い見落としが、7等級以下の人は中断証明書の発行対象外という点です。中断証明書で温存できるのは原則8等級以上で、デメリット等級や低い割引等級の人は発行できません。窓口で断られるケースが実際にあります。

- 温存期間:原則10年(海外中断は別枠の取り扱い)

- 発行条件:中断時点で原則8等級以上(7等級以下は対象外)

- 申請期限:解約・満期日の翌日から原則13か月以内

なお、等級ダウンを一定回数まで防ぐ「等級プロテクト(無事故割引等保護特約)」を扱う会社もありますが、取り扱いは縮小・廃止の傾向があります。最新の取り扱いは等級プロテクト廃止|特約が使えなくなった保険会社一覧で整理しています。

等級が上がっても保険料が下がらない時に点検する4ポイント

「無事故で等級は上がったのに、なぜか保険料が下がらない」というケースは、相談の多いパターンです。等級だけで保険料は決まらないので、以下の4ポイントを順番に点検すると、ほぼ原因が特定できます。

- 事故有係数適用期間が残っている

- 車両保険を新規付帯・補償範囲を拡大した

- 運転者限定を外した・年齢条件を緩めた

- 車庫位置・使用目的の変更が反映されていない

点検1:事故有係数適用期間が残っている

3等級ダウン事故から3年(または1等級ダウンから1年)の事故有係数適用期間が残っていると、同じ等級でも割引率が小さいまま運用されます。

保険証券の「事故有係数適用期間:◯年」の欄を必ず確認してください。「等級が上がったのに保険料が高い」と相談されたケースの7割以上は、ここが原因でした。

点検2:車両保険を新規付帯・補償範囲を拡大した

等級が上がったタイミングで車を買い替え、車両保険を新たに付帯した・補償範囲を一般車両に拡大した場合、等級割引より車両保険の保険料増加が上回ることがあります。

車両保険の有無だけで年間2〜5万円動くため、等級の伸びを車両保険の付帯増が打ち消すケースは頻出します。

点検3:運転者限定を外した・年齢条件を緩めた

家族構成の変化(子の免許取得・配偶者の運転開始・親の同乗運転)で運転者限定や年齢条件を緩めると、保険料は跳ね上がります。

ありがちな失敗は「子が免許を取った瞬間に運転者限定を全年齢に変更したが、実際には子はほとんど運転しない」というケース。実態の運転頻度に合わせて、子だけ別契約にする・1日自動車保険を併用する、といった選択肢があります。

点検4:車庫位置・使用目的の変更が反映されていない

引っ越し・転勤・通勤先の変更で、車庫位置(地域別料率)や使用目的(通勤通学・業務・日常レジャー)が実態と合っていない場合、等級が上がっても保険料が思ったほど下がりません。

金融庁「保険会社向けの総合的な監督指針」でも、契約後の通知義務(住所・車庫位置等の告知事項変更)について明示されています(2026年5月閲覧)。実態とズレたままだと、事故時に告知義務違反を問われるリスクもあるため、毎年の更新時に必ず点検してください。

等級資産を守る年間ルーティン6ステップ

「等級が切れ目なく上がる人」が共通してやっていた年間ルーティンを6ステップで整理します。毎年の更新月の45日前から動くのが現場の定石です。

- 保険証券で等級と事故有係数適用期間を確認する

- 満期45日前に一括見積もりで通販型3〜5社を比較する

- 車庫位置・使用目的・運転者条件を実態と突合する

- 車両保険の付帯範囲を年式と相談する

- 軽微な接触は3年分の保険料増加額と修理代を比較する

- 満期日翌日からの始期で切替し、旧契約解約は新契約発効後に

- 保険証券で等級と事故有係数適用期間を確認する:現契約の等級・事故有係数残月数・運転者条件・車両保険有無を一覧化します。

- 満期45日前に一括見積もりで通販型3〜5社を比較する:同条件で複数社の保険料を並べて、現在の保険料との差額を把握します。

- 車庫位置・使用目的・運転者条件を実態と突合する:引っ越し・転勤・家族構成の変化があれば、必ず保険会社に通知します。

- 車両保険の付帯範囲を年式と相談する:新車5年は一般、5〜10年は車対車+限定A、10年超は外す、という目安で見直します。

- 軽微な接触は3年分の保険料増加額と修理代を比較する:保険会社に「保険を使った場合の3年試算」を必ず依頼してください。

- 満期日翌日からの始期で切替し、旧契約解約は新契約発効後に:順番を逆にすると等級資産を失います。

よくある質問

等級まわりで質問の多い7問を整理します。

Q1:無事故なら本当に毎年1等級上がりますか?

原則として、契約期間(通常1年)に保険を使う事故がなければ翌年1等級上がります。ノーカウント事故(人身傷害単独・弁護士費用特約単独 等)で保険を使った場合も無事故扱いで1等級上がります。保険を使ったかどうかの判定は事故区分(ノーカウント/1等級ダウン/3等級ダウン)次第なので、必ず重要事項説明書を確認してください。

Q2:20等級まで何年かかりますか?

新規6等級スタートから20等級まで14回の昇格が必要なので、無事故を切れ目なく続けて最短14年が目安です。途中で3等級ダウン事故を起こすと、その分だけ年数が延びます。警察庁の交通事故統計から見ても、14年完全無事故が当たり前とは限りません。

Q3:6等級と20等級で保険料はどのくらい違いますか?

同条件で20等級は6等級の半額以下になることが珍しくありません。業界共通の参考値として6等級の無事故係数は割引なし〜数%、20等級の無事故係数は60%前後の割引率がレンジです。会社・年度・適用方式で前後するため、ケースによるという前提で読んでください。

Q4:等級が上がったのに保険料が下がりません。何を確認すべきですか?

4つの可能性を順番に点検してください。①事故有係数適用期間が残っていないか、②車両保険を新規付帯・補償範囲を拡大していないか、③運転者限定・年齢条件を緩めていないか、④車庫位置・使用目的の変更を反映していないか。相談ケースでは、7割以上が①の事故有係数残存でした。

Q5:軽微な接触で保険を使うべきか自費にすべきか、判断基準はありますか?

3等級ダウン事故にあたる場合は、保険会社に「保険を使った場合の3年分の保険料増加額」を試算してもらい、修理代と比較してください。修理代が10万円未満なら自費の方が長期トータルで安く済むケースが多い、という目安です。判断は事故の状況・現在の等級・車両保険の有無で変わるため、必ず重要事項説明書と試算結果で確認してください。

Q6:乗り換えで事故有係数はリセットされますか?

リセットされません。損害保険料率算出機構(GIROJ)のノンフリート等級別料率制度に基づき、事故有係数適用期間は等級と一緒に新会社へ引き継がれます。「乗り換えで安くなる」と踏んだら逆に高くなった、というケースに注意してください。

Q7:等級・引き継ぎで保険会社とトラブルになった時はどこに相談すれば良いですか?

業界の苦情・紛争解決窓口としてそんぽADRセンターが、消費者相談窓口として国民生活センターがあります。保険会社の監督官庁としては金融庁が窓口です。

まとめ:等級は「資産」、無事故継続は「資産形成」

等級は契約者個人に紐づく「過去の運転実績を金銭価値に換算した資産」です。無事故を1年積み上げるごとに1等級上がり、20等級到達まで実質14年かかります。

- 無事故で1年1等級、6等級から20等級まで最短14年。20等級は割引率60%前後がレンジ

- 同じ等級でも会社で保険料は2〜3万円違う。等級が上がったら毎年見積もりを比較する

- 料金を一気に下げる裏ワザはない。家族間引き継ぎ・中断証明書・セカンドカー割引が合法の手順

- 事故歴・デメリット等級を隠す新規契約は告知義務違反。等級情報は会社をまたいで共有される

- 等級が上がっても下がらない時は事故有係数・車両保険・運転者条件・車庫位置の4点を点検

- 毎年の更新月45日前に証券を確認し、通販型3〜5社の一括見積もりで市場感覚を掴み直す

毎年の更新月の45日前に保険証券で等級と事故有係数適用期間を確認し、通販型3〜5社の一括見積もりで保険料の市場感覚を掴み直す——これが等級資産を守る一番の近道です。保険はカタログではなく現場の対応力で選ぶ、というのが重要事項説明書を読み比べて辿り着いた結論です。

関連記事

- 自動車保険の等級制度を1等級から20等級の割引率と賢い上げ方

- 無事故で等級はどう上がる毎年の変化と保険料が安くなる仕組みを

- 3等級ダウンで保険料はいくら上がる等級別計算表と

- 3等級ダウン事故でいくら保険料が上がる3年分シミュレーション

- 自動車保険の等級がリセットされる3つのケース

- 自動車保険の中断証明書とは

- “自動車保険の等級引き継ぎ

- 自動車保険の等級を引き継ぎたくない場合の3つの対処法

- 自動車保険のセカンドカー割引とは

※本記事は公的機関・業界団体の公開情報をもとに整理した参考情報です。割引率・保険料・等級の取り扱いは会社・年度・契約条件で異なります。個別の保険契約・等級判断は、各保険会社の最新の重要事項説明書・約款をご確認のうえ、必要に応じて保険代理店・保険会社・有資格者へご相談ください。