自動車保険は価格やランキングからでなく、補償の優先順位→通販型と代理店型の分岐→一括見積もりの順で選ぶのが基本。保険料の仕組み、補償設計3層、比較5軸、失敗しやすい類型を整理します。

この記事でわかること

- 価格・ランキングから入らず、補償の優先順位→通販型と代理店型の分岐→一括見積もりの順で決める「選び方の順序」

- 保険料が決まる仕組み(純保険料+付加保険料)と、2026年1月値上げ局面で効く動かし方

- 補償設計の3層(賠償系→人身系→車両系)と、車両保険「付ける/外す」の判断条件

- 価格だけで決めないための比較5軸(価格・事故対応・補償・割引・継続性)

- 窓販現場で見えた失敗4類型と「やってはいけない選び方」3点

公的情報源: 損害保険料率算出機構/日本損害保険協会/金融庁

結論を先に書きます

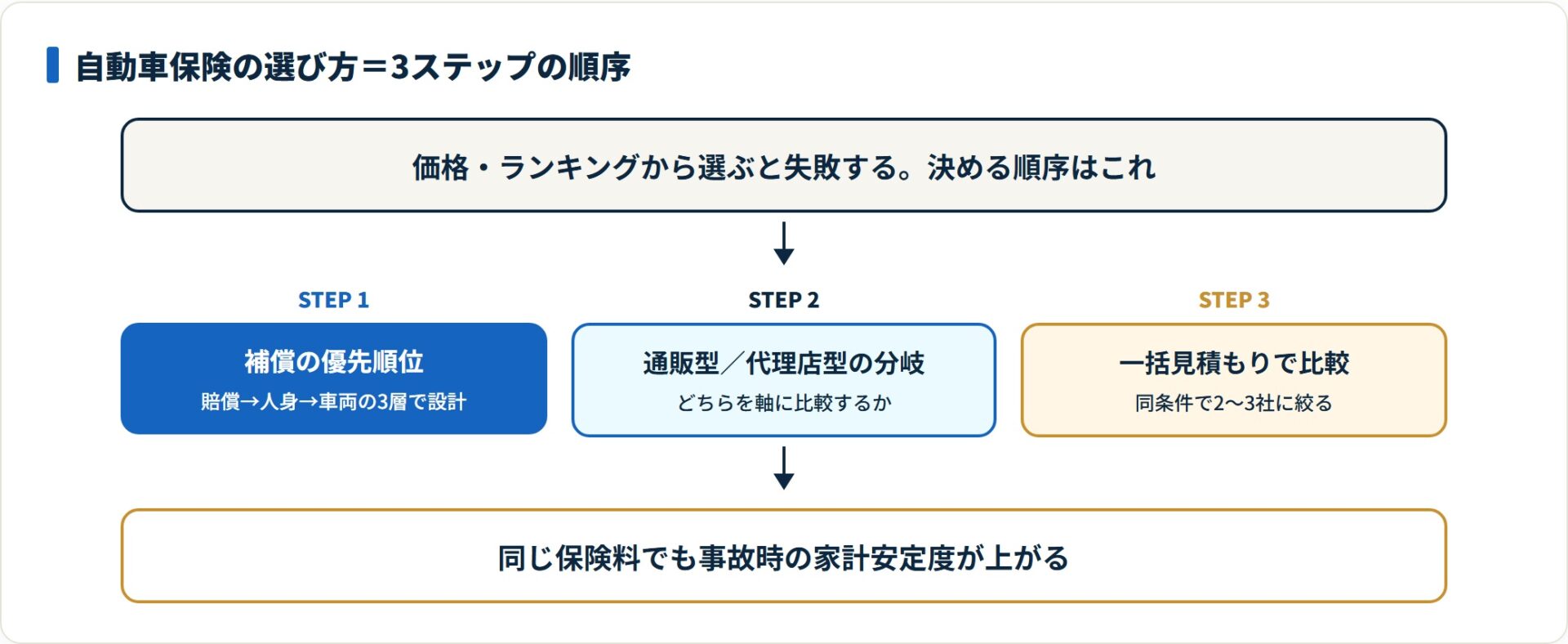

自動車保険の選び方で効くのは、価格・ランキング・広告の順位ではありません。補償の優先順位 → 通販型と代理店型の分岐点 → 一括見積もりで比較 という「順序」を踏むことです。

順序を整えるだけで、同じ年間保険料でも事故時の家計安定度が変わります。背景には2026年1月の大手3損保による平均6〜7.5%の値上げ(参考純率改定 2024年6月公表・平均5.7%引上が土台)という相場の底上げがあり、契約者側で動かせる変数を丁寧に整える方が効きやすい局面です。

- 選び方は順序で決まる。補償設計→通販型/代理店型の分岐→一括見積もり3段階の流れで精度が安定

- 保険料は純保険料(参考純率ベース)+付加保険料で構成。会社差は付加保険料の設計差

- 補償は賠償→人身→車両の3層で考える。対人対物は無制限が基本設計

- 比較は5軸で重み付け。価格だけの比較は事故対応リスクが残る

自動車保険選びでよくある失敗4類型

各H2の前に結論を置きます。窓販現場と複数社の契約実務から見ると、自動車保険選びの失敗は次の4つに集約されます。選び方の順序を整えるとは、この4類型に陥らない構造を先に作ること と同義です。

- 価格だけで選び、事故対応が手薄なプランに着地する

- ランキング上位=自分の最適と思い込む

- 補償を盛りすぎて家計を圧迫する

- 補償を削りすぎて事故時の自己負担が膨らむ

失敗1:価格だけで選び、事故対応が手薄になる

「とにかく安いプラン」を最優先にした結果、事故時に困るケースは現場でも一定数あります。現場で本当に効くのは保険料の安さではなく、フリーダイヤルがつながるか・レッカーが何分で来るか・過失割合の交渉で伴走してくれるかです。

夜間の追突事故では、初動の連絡がつながるまでの数分が体感を大きく左右します。価格と並んで事故対応の現場対応力を見ておくことが、後悔しない選び方の核心です。

失敗2:ランキング上位=自分の最適と思い込む

オリコン顧客満足度・J.D.パワー等のランキングは、集計データとして参考価値があります。ただし示すのは「多数派の平均像」。自分の運転環境・補償ニーズ・事故対応の好みとは別軸です。ランキングは2〜3社に絞り込む参考材料の一つに位置づけるのが現実的でしょう。

失敗3:補償を盛りすぎて家計を圧迫する

「不安だから全部つけておこう」と特約を厚く盛ると、年間保険料が膨らみ月々の家計を圧迫します。特約は「あるから安心」ではなく、重複していないか・利用率が低くないかで整理するのが定石です。

失敗4:補償を削りすぎて自己負担が膨らむ

節約志向で対人賠償・対物賠償の限度額を有限額に下げる選び方は、当年度の保険料は下がっても、万一の事故で相手方への賠償実額が数千万〜数億円規模になる構造リスクを抱えます。対人賠償・対物賠償ともに「無制限」を基本設計に置くのが安全です(参考: 国民生活センター)。

選び方の前提|保険料の仕組みと等級制度

先に結論です。自動車保険は「自賠責保険(強制保険)+任意保険」の2階建てで、任意保険の保険料は 純保険料(参考純率ベース)+付加保険料(事務コスト・代理店手数料・利益) で構成されます。ノンフリート等級制度が割引率・割増率を決め、無事故継続で1年ごとに1等級ずつ上がる構造です。

自賠責保険と任意保険の役割分担

自賠責保険は自動車損害賠償保障法に基づく強制保険で、人身事故の被害者救済を目的に最低限の補償を担います(参考: e-Gov法令検索 自動車損害賠償保障法)。

任意保険は、自賠責で足りない対人賠償・対物賠償・人身傷害・車両保険・各種特約を契約者が任意で組み立てる商品で、保険業法に基づき各社が設計・販売しています(参考: 金融庁)。

純保険料と付加保険料|保険料の決まり方

任意保険の保険料は、損害保険料率算出機構が会員保険会社へ提供する「参考純率」を土台に、各社が独自の付加保険料を上乗せして設計されます。

2024年6月に参考純率が平均5.7%引き上げられたことが、2026年1月の大手3損保改定(平均6〜7.5%)の構造的背景です(参考: 損害保険料率算出機構)。同じ補償内容でも会社により保険料が違うのは、付加保険料部分の設計差 という理解が、選び方の出発点になります。

ノンフリート等級制度|等級資産の動き方

ノンフリート等級は1〜20等級の20段階です。新規契約は通常6等級スタート(セカンドカー割引で7等級)で、無事故継続で1等級ずつ上がります。

3等級ダウン事故(対人対物・車両事故)では翌年から3年間「事故有係数」が適用され、無事故時より割引率が低くなる構造です(参考: 日本損害保険協会 自動車保険のしくみ)。等級は「保険料を決める変数」であると同時に、長期で育てる資産として扱うのが選び方の土台です。

通販型 vs 代理店型|分岐点はどこか

先に結論です。通販型(ダイレクト型)と代理店型は、純保険料部分は同じ参考純率をベースにしますが、付加保険料の設計が異なり、ベース保険料の名目水準は通販型の方が低めに出るケースが多い構造です。一方で「事故時の対面相談」「補償設計の伴走」「複数台一括管理」では代理店型に価値が出ます。

選び方の早い段階で「どちらを軸に比較するか」を決めると、見積もり比較が散漫になりません。

通販型が選びやすい条件

次の条件が揃うほど、通販型の選びやすさが上がります。

- 本人または本人+配偶者中心の運転:補償対象がシンプルでリスクが読みやすい

- 年齢条件30歳以上:料率割引が効きやすい

- 等級10等級以上:割引率が高い

- 年間走行距離8,000km以下:距離区分割引のメリットが出やすい

- ネット手続きに抵抗がない:申込・更新を自分で完結できる

- 事故時に自分で初動を取れる:警察連絡・現場写真・相手方連絡先の把握ができる

代理店型の価値が出る条件

逆に、次の条件では代理店型を軸に比較する合理性が出ます。

- 事故時の現場立会い・伴走を重視:対面でのフォローを求める人

- 法人契約や複数台契約で一括管理したい:契約管理の手間を集約したい

- 補償設計の細かい相談を対面でしたい:自分で組み立てる自信がない

- 高齢の家族契約者がいて手続き代行を依頼したい:ネット手続きが負担になる

- 損害サービスの相談窓口の安定性を最優先:継続的な担当者を求める

同じ車両・等級・走行距離区分・補償内容(対人対物無制限・人身傷害5,000万円・弁護士特約付)で比較すると、ベース保険料の差は 年間1〜3万円のレンジ に収まることが多い印象です。値上げ局面ではこのレンジが拡大する傾向があり、見積もり比較を年1回行う運用が効きます。

通販型と代理店型の選び分けは、通販型と代理店型どっちがいいか(ケチるべき項目・ケチってはいけない項目)でさらに細かく整理しています。

補償設計の優先順位3層|賠償系・人身系・車両系

先に結論です。補償設計は 第1層:賠償系(対人・対物・弁護士費用特約)/第2層:人身系(人身傷害・搭乗者傷害)/第3層:車両系(車両保険のタイプ) の3層で考えると判断がぶれません。

- 第1層:賠償系 — 相手方への補償。削ると自己負担が家計を直撃

- 第2層:人身系 — 自分と同乗者の補償。家計の安定に直結

- 第3層:車両系 — 自分の車両の補償。時価・残価・家計余力で判断

第1層:賠償系|対人対物は「無制限」を基本に

対人賠償・対物賠償は、相手方への賠償実額が数千万〜数億円規模になり得る補償です。限度額を有限にして節約できる保険料は年間数千円程度なのに対し、限度額超過時の自己負担は家計を直撃します。対人賠償・対物賠償は無制限が基本設計 です。

弁護士費用特約は、もらい事故(自分の過失がゼロの事故)で相手方との示談交渉を保険会社が代行できない局面に効くため、標準維持枠として扱うのが定石です。

第2層:人身系|人身傷害は搭乗者全員の補償

人身傷害保険は、自分と同乗者が事故でけがをした際の治療費・休業損害・逸失利益を、過失割合に関係なく支払う補償です。1名あたり3,000万〜5,000万円を目安に、家計状況と通勤状況で厚みを調整します。

搭乗者傷害は人身傷害と機能が重なる部分があるため、契約会社の取扱に応じて重複を整理するのが定石です。

第3層:車両系|一般型/エコノミー型/外す の3択

車両保険は保険料への影響が大きい補償です。選択肢は大きく3つに整理できます。

| 選択 | 内容 | 推奨される契約条件 |

|---|---|---|

| 一般型 | 単独事故・当て逃げ含むフルカバー | 新車・残価設定ローン・カーリース契約中 |

| エコノミー型 | 単独事故・当て逃げ対象外(相手のある事故中心) | 一般型と外すの中間が欲しい |

| 外す | 車両保険なし | 車両時価30万円未満・自己資金で買替可・低リスク駐車 |

車両保険を付けるか外すかの判断軸は、車両保険はつける?つけない?(付ける車・付けない車の境界線)で詳しく整理しています。

比較の5軸|価格だけで決めない評価軸

先に結論です。比較の評価軸は、①価格 ②事故対応 ③補償 ④割引 ⑤継続性 の5つに整理できます。価格だけの比較は危険で、5軸の優先順位を自分の運転環境に合わせて重み付けするのが安全運用です。

軸1:価格|「同条件で見積もる」が前提

価格比較は、同じ補償内容・同じ条件で見積もったうえで行うのが鉄則です。一括見積もりで標準条件の概算を取り、公式サイトで詳細条件を入力し直して確定値に近い数字を出す、2段階運用が標準です。

軸2:事故対応|最重要視したい軸

事故対応は、フリーダイヤルの応答時間・24時間体制の有無・ロードサービスの内容・現場立会いの体制・示談交渉力で見ます。ここの差が、事故時の家計と精神的負担を大きく左右します。

第三者調査ランキングは事故対応の評価項目を細分化しているため、5軸の中でも重み付けを高くするのが推奨です。

軸3:補償|運転環境に合わせた組み立て

補償は前述の3層(賠償系→人身系→車両系)に沿って組み立てます。同じ「対人対物無制限」でも、人身傷害の補償範囲や弁護士費用特約の対象範囲で実質的な手厚さが変わります。重要事項説明書の細部比較が、選び方の精度を決めます。

軸4:割引|組み合わせ可能な範囲を確認

代表的な割引には、インターネット割引・早期契約割引・無事故割引・証券不発行割引・ゴールド免許割引・ASV割引(自動ブレーキ等搭載車)・新車割引などがあります。会社により名称・割引率・適用条件が異なるため、見積もり段階で適用できる割引の組み合わせを確認します。

割引・特約を使って補償を落とさず固定費を削る具体策は、自動車保険を安くする10のポイントにまとめています。

軸5:継続性|「1年で乗り換える」を前提にしすぎない

「毎年乗り換える」運用は手続き負担が大きく、各社の継続割引・無事故割引のメリットを取り損ねるリスクもあります。比較は年1回・乗り換えは2〜3年ごとを目安にすると、継続性と節約効果のバランスが取れます。

一括見積もりの使い方|比較→絞り込み→確定の3段階

先に結論です。一括見積もりは「同じ条件で複数社のベース保険料水準を一覧化する第一歩」として役立ちます。使い分けは次の3段階です。

- 比較段階:更新3か月前〜1か月前に一括比較でベース水準を一覧化

- 絞り込み段階:気になった2〜3社の公式サイトで詳細条件を入力し直し再見積もり

- 確定段階:重要事項説明書で補償範囲・特約条件を細部比較

最終契約保険料は標準条件見積もりと数千円単位で差が出る場合があるため、確定段階を省かないでください。

代表的な一括見積もりサービス

| サービス | 特徴 |

|---|---|

| 保険スクエアbang! | 保険系一括見積もりの老舗・自動車保険の比較社数が多い |

| インズウェブ | 大手SBIホールディングス系・入力フォームが分かりやすい |

| 価格.com保険 | 価格比較サイト発・保険料中心の比較ビュー |

| 保険の窓口(代理店経由) | 代理店型を含む対面相談との併用が可能 |

サービスごとに比較対象社・取扱条件・キャンペーンが異なるため、1サービスのみで決めるより2サービスを併用する方が手堅い運用です。一括見積もりの仕組みと信頼度は、一括見積もりはどこまで信頼してよいかで整理しています。

2〜3社に絞り込む基準

一括見積もりの結果から最終2〜3社へ絞る際の基準を整理します。

- ベース保険料が同条件で見て比較的低水準(軸1)

- 事故対応窓口が24時間対応・ロードサービスが標準装備(軸2)

- 割引の組み合わせ(等級引継ぎ・無事故割引・ネット割引)が効く(軸4)

- 重要事項説明書の補償範囲が自分の希望と整合(軸3)

- 解約・更新手続きが分かりやすい(軸5)

「価格の低さ」だけを理由に選ばないのが結論です。比較の5軸を順序立てて確認することで、選び方の精度が安定します。

やってはいけない選び方3点

先に結論です。推奨できない典型は ①ランキング上位のみを根拠に選ぶ ②保険料の安さだけで補償を削る ③更新案内を見ずに自動継続する の3点です。いずれも当年度の手続き負担は軽くなる一方、3〜5年単位の総支払額・万一の事故での自己負担・補償の最適性で逆効果になりやすい構造を抱えます。

NG1:ランキング上位のみを根拠に選ぶ

第三者調査ランキングは多数派の平均像であり、自分の運転環境とは別軸です。ランキングは「2〜3社に絞る参考材料の一つ」に位置づけるのが現実的でしょう。

NG2:保険料の安さだけで補償を削る

対人賠償・対物賠償の限度額を有限額に下げる節約は、万一の事故で自己負担が家計を直撃する構造リスクです。賠償系は無制限を基本に置いたまま、車両系・割引・等級・走行距離区分で調整するのが安全な順番です。

NG3:更新案内を見ずに自動継続する

自動継続だけで済ませると、割引の組み合わせ機会を逃すうえ、走行距離区分の現実とのズレ・家族構成変化への未対応など、選び方の劣化が積み上がります。更新案内が届いたら3か月前から条件を確認・1か月前までに最終決定する運用が安全です。

よくある質問

選び方で頻出する質問を整理します。個別の保険商品の選定は、契約者の運転環境・家計状況・補償の希望に基づいて判断してください。

Q1:まず何から決めればよいですか?

最初に決めるのは補償の優先順位、次に通販型と代理店型のどちらを軸に比較するか、最後に一括見積もりで2〜3社に絞るの3段階です。価格やランキングから入る選び方は、補償が自分の運転環境に合わないリスクが残るため避けたいところです。対人賠償・対物賠償を無制限を基本に置き、人身傷害・弁護士費用特約を残したうえで、車両保険のタイプ・年齢条件・運転者範囲・走行距離区分を調整する順番が標準運用です。

Q2:通販型と代理店型はどちらが選びやすいですか?

ベース保険料の名目水準は、通販型の方が低めに出るケースが多い構造です。代理店手数料・事務コストが商品設計に含まれないためで、付加保険料部分で差が出ます。一方で「事故時に対面で相談したい」「高齢の家族契約者がいる」「法人や複数台で一括管理したい」場合は代理店型の価値が出ます。本人または本人+配偶者中心の運転で、年齢条件30歳以上・等級10等級超・年間走行距離8,000km以下・ネット手続きに抵抗がない、の4条件が揃うと通販型が選びやすくなります。

Q3:保険料の安さだけで選んではいけない理由は?

保険料は「純保険料(参考純率ベース)+付加保険料」で構成され、安く見える保険料には事故対応サービスの簡素化・補償範囲の限定・特約の絞り込みが織り込まれている場合があります。価格だけで選ぶと、事故時に電話がつながりにくい・レッカー手配が遅い・過失割合の交渉で伴走が薄い、といった想定外に直面するリスクが残ります。比較の5軸(価格・事故対応・補償・割引・継続性)で総合的に見るのが安全です。

Q4:一括見積もりサイトは使った方がよいですか?

一括見積もりは「同じ条件で複数社のベース保険料水準を一覧化する第一歩」として役立ちます。①更新3か月前〜1か月前に保険スクエアbang!・インズウェブ等で一括比較 ②気になった2〜3社の公式サイトで詳細条件を入力し直して再見積もり ③重要事項説明書で補償範囲・特約条件を細部比較、の3段階が推奨です。最終確認は公式サイトで行ってください。

Q5:車両保険はつけるべきですか?

車両保険は保険料への影響が大きい補償です。①車両時価額が30万円未満になった古い車 ②自己資金で買い替えが可能 ③駐車場が安全で当て逃げ・盗難リスクが低い、の3条件が揃う場合は「外す」選択肢が現実的です。一方、新車・残価設定ローン・カーリース契約中・自己資金での買い替えが厳しい場合は「付ける」選択肢が現実的で、当て逃げや単独事故までカバーしたいなら一般型、相手のある事故中心に絞ってよいならエコノミー型を検討します。

Q6:等級は乗り換えても引き継げますか?

ノンフリート等級は、原則として国内の他社へ乗り換えても引き継げる仕組みです(日本損害保険協会「自動車保険のしくみ」参照)。現契約の解約日と新契約の保険始期日を連続させる手順を踏めば、等級資産は維持できます。注意点は、解約後の無保険期間が一般に7日を超えると等級リセットの取扱があるとされる点、事故有係数の残期間も新契約に引き継がれる点、保険会社により対応細部が異なる点の3点で、乗り換え前に新旧両社へ事前確認するのが安全です。

Q7:2026年1月の値上げで選び方の優先順位は変わりますか?

2026年1月の大手3損保(損害保険ジャパン・三井住友海上・あいおいニッセイ同和損保)の値上げは平均6〜7.5%と報じられています。背景には参考純率改定(2024年6月公表・平均5.7%引上)と修理費単価の上昇があり、契約者個人の運転状況とは独立した「相場の底上げ」が起きています。相場が上がる局面では、契約者側で動かせる変数(等級・走行距離区分・補償設計・乗り換え)を丁寧に整える方が効きやすく、補償を闇雲に削るより前提変数を整える順番に切り替えるのが推奨です。

Q8:ランキングはどこまで信用してよいですか?

第三者調査ランキング(オリコン顧客満足度・J.D.パワー等)は、多数のユーザー回答の集計結果として参考価値があります。ただし示すのは母集団の平均像で、自分の運転環境・補償ニーズ・事故対応の好みとは別軸で読む必要があります。ランキング上位が自分にとっての最適とは限りません。比較5軸で自分の優先順位を整えたうえで、ランキングは「2〜3社に絞り込む参考材料の一つ」に位置づけるのが現実的です。

まとめ|選び方を「順序」で整える

自動車保険の選び方は、価格・ランキング・広告の順位から入るのではなく、順序を踏むことで精度が安定します。

- 選び方は順序で決まる:運転環境と家計の棚卸し→補償3層→通販型/代理店型の分岐→一括見積もり3段階→重要事項説明書での確定→新契約申込→旧契約解約

- 保険料は純保険料+付加保険料。会社差は付加保険料の設計差で生まれる

- 補償は賠償→人身→車両の3層。対人対物は無制限が基本設計

- 比較は5軸で重み付け。価格だけの比較は事故対応リスクが残る

- 値上げ局面では動かせる変数(等級・走行距離・補償設計・乗り換え)を整える方が効く

- やってはいけない3点:ランキングのみ/安さだけで補償削減/更新案内を見ず自動継続

次のアクションは3点です。まず手元の保険証券・更新案内で、等級・走行距離区分・運転者範囲・各特約・現状保険料を1枚に整理します。次に補償設計の3層(賠償→人身→車両)で現契約を見直し、通販型と代理店型のどちらを軸に比較するかを決めます。最後に一括見積もりで3〜5社のベース保険料水準を一覧化し、気になった2〜3社の公式サイトで詳細条件を入力し直して再見積もり+重要事項説明書を読み込んでください。

各社の最新条件・割引適用は、公式サイトおよび重要事項説明書でご確認ください(参考: 損害保険料率算出機構/日本損害保険協会/金融庁/国土交通省/国民生活センター)。

関連記事

- 自動車保険の一括見積もりは、どこまで信頼してよいか

- 自動車保険一括見積もりサイト・本当の使い分け方

- インズウェブの評判・口コミ

- 保険スクエアbangの評判・口コミ

- ウェブクルー(保険スクエアbang)の評判・口コミ

- ディーラーで自動車保険に入るデメリット7つ

- ファミリーカー自動車保険おすすめの選び方

- 自動車保険の解約タイミングで損しないための

- 自動車保険の契約・変更・解約ガイド

- 10台以上の自動車保険(フリート契約)の評判・口コミ

- 自動車保険証券とは

- 自賠責保険証明書とは記載項目の見方・再発行・保管方法と車検と

※本記事は自動車保険の公開情報と公的情報源をもとにした整理です。補償内容・保険料・割引条件は改定される場合があります。保険商品の最終判断は、各社の公式サイト・重要事項説明書・約款をご確認のうえ行ってください。必要に応じてFP・登録代理店など有資格者へご相談ください。