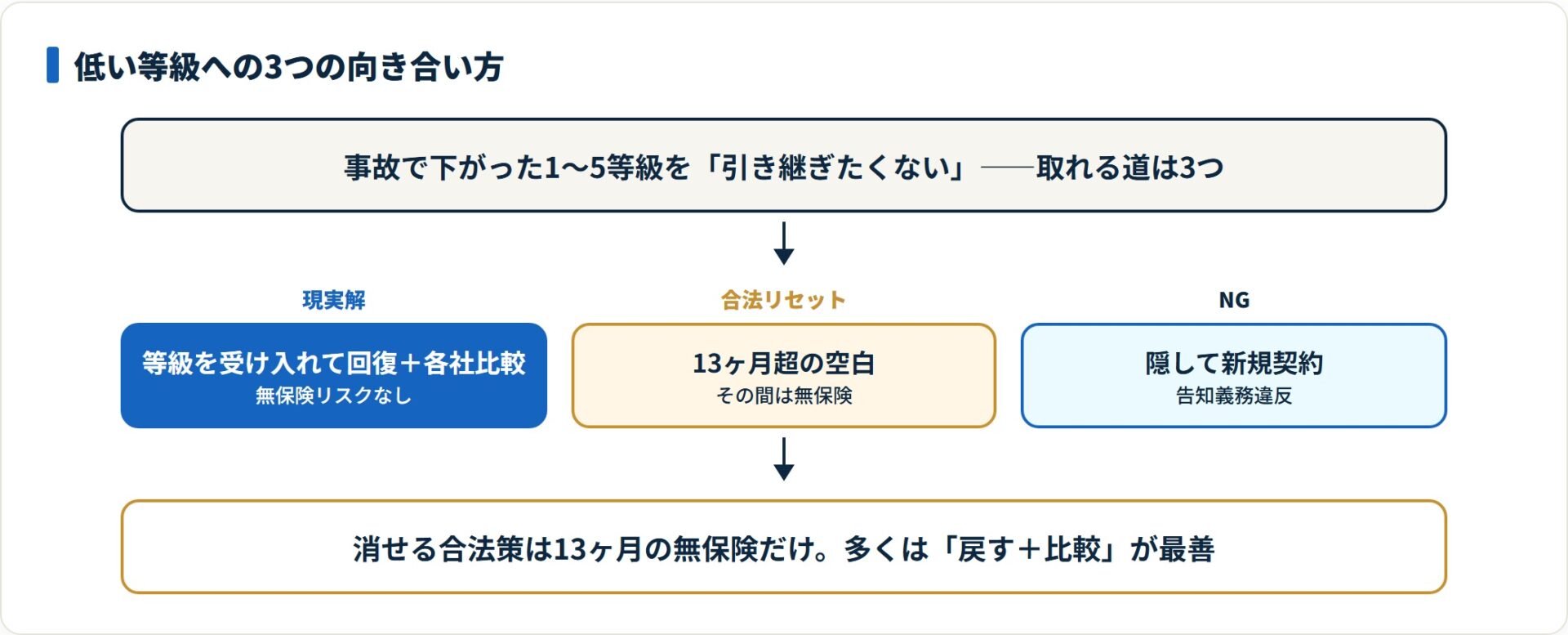

自動車保険の等級を引き継ぎたくない場合でも、乗り換えや新規契約でデメリット等級(1〜5等級)をリセットする裏ワザは通用しません。過去の等級が損害保険情報交換制度で全社共有されるためです。合法的に消せるのは満期日・解約日から13ヶ月を超えて無保険の空白を作ったときだけで、その間の事故は全額自己負担。現実的な答えは、無事故を1年続けて1等級ずつ戻すか、今の等級で各社を比較することです。

この記事でわかること

- デメリット等級(1〜5等級)の割増率の実数と、6等級との負担差

- ネットの「裏ワザ」が使えるか(合法・違法の早見表)と、正規手段4つの使い分け

- 等級を引き継ぎたくない人が唯一使える「13ヶ月ルール」の正確な起点

- 「消す」より現実的な等級の自然回復(1年に1等級ずつ戻る仕組み)

- 「別会社で新規契約」がリセットにならない仕組みと、虚偽告知の代償

- 13ヶ月待てない人が今すぐ取れる現実的な負担軽減策

公的情報源: 損害保険料率算出機構「自動車保険参考純率改定のご案内」/「ノンフリート等級別料率制度」(参照)

事故で等級が下がってしまい、「この等級を引き継ぎたくない」「乗り換えでリセットできないか」と探している方へ。

結論からお伝えします。事故で下がった等級は、保険会社を変えても新規契約してもリセットできません。 過去の等級と事故歴は、国内ほぼ全社が参加する損害保険情報交換制度で共有されているためです。

「解約して数日空ければ消える」という話は、デメリット等級には当てはまりません。それを実現する唯一の合法ルートが13ヶ月ルールですが、起点を勘違いすると計算がずれるルールでもあります。

そして、多くの記事が書いていない現実的な答えがもうひとつあります。消すより、無事故で1年に1等級ずつ戻すほうが速い場合があるという事実です。この記事では、リセット可否の条件、等級の自然回復、やってよい対処とNG行動の線引きまでを整理します。

- 乗り換え・新規契約・名義変更でのリセットは不可(情報交換制度で全社共有)

- デメリット等級は1〜5等級。1等級は参考純率で+108%の割増

- 合法リセットは満期日・解約日から13ヶ月超の空白のみ(その間は無保険)

- 「消す」より現実的なのは無事故で1年に1等級ずつ戻す自然回復

- 隠して契約すると差額追徴・契約解除・保険金不払いのリスクがある

等級は消せませんが、同じ等級でも保険料は会社ごとに違います。無料で20分ほどで確かめられます。

等級を引き継がない「裏ワザ」は使える?合法・違法の早見表

先に結論です。ネットで「裏ワザ」として語られる手段のうち、下がった等級を消せるのは13ヶ月ルールだけで、乗り換えや新規契約でのリセットは通用しません。過去の等級・事故歴が損害保険情報交換制度で全社共有されているためです。

まずは、よく見かける手段が「使えるのか・違法なのか」を一覧で確認しましょう。

「裏ワザ」の合法・違法 早見表

| よく言われる「裏ワザ」 | 使えるか | 理由 |

|---|---|---|

| 乗り換えて新規6等級で入り直す | ✕ 使えない | 情報交換制度で等級・事故歴が全社共有される |

| 別の車で新規契約する | ✕ 使えない | 車を替えても記名被保険者の等級は照会で判明する |

| 数日〜1週間だけ解約して空ける | ✕ 使えない | 「8日ルール」はメリット等級用。低い等級は消えない |

| 事故・等級を申告せず契約する | ✕ 違法 | 告知義務違反。追徴・解除・保険金不払いの対象 |

| 満期・解約から13ヶ月超あけてリセット | ○ 合法 | 過去データが引き継がれない。ただし空白期間は無保険 |

| 同居家族の高い等級を引き継ぐ | ○ 合法 | 家族間の等級引き継ぎ(範囲は後述) |

| セカンドカー割引で2台目を7等級から | ○ 合法 | 1台目が11等級以上のとき使える |

「○ 合法」の3つは、下がった等級を消すものではなく家計全体で保険料を下げる正規手段です。「✕」の手段は効果がないか、告知義務違反として重い代償を招きます。合法手段の具体的な条件は、後半の「引き継がない・下げない4つの正規手段」で整理します。

デメリット等級とは|1〜5等級で保険料はどこまで上がるか

デメリット等級とは、自動車保険の1〜5等級を指す呼び方です。新規契約が6等級から始まるため、6等級より下=事故で下がった状態という意味になります。

どれだけ負担が増えるかは、割増率で見ると一目で分かります。下表は損害保険料率算出機構「自動車保険参考純率改定のご案内」にもとづく割増引率で、2026年7月時点でソニー損保・三井ダイレクト損保の公式ガイドが同一の数値を掲載しています。各社は独自に自社の率を決めるため、目安としてご覧ください。

デメリット等級と6等級の割増引率(参考純率ベース・2026年7月時点)

| 等級 | 割増引率 | 6等級(継続−13%)との差 |

|---|---|---|

| 1等級 | +108% | 121ポイント |

| 2等級 | +63% | 76ポイント |

| 3等級 | +38% | 51ポイント |

| 4等級 | +7% | 20ポイント |

| 5等級 | −2% | 11ポイント |

| 6等級(継続) | −13% | ― |

1等級は+108%です。基礎保険料10万円なら年間20万8,000円ほどになる計算で、20等級(−63%=3万7,000円)とは5倍以上の開きになります。「引き継ぎたくない」と考えるのは自然な反応です。

デメリット等級には「事故有」の欄がない

意外に知られていない点があります。参考純率の等級表で「無事故」「事故有」の2区分が設けられているのは7等級以上だけで、1〜6等級には事故有の割増引率が設定されていません。

つまりデメリット等級にいる間は、事故有係数適用期間が残っていても割増率そのものは変わりません。係数が効いてくるのは7等級まで戻ってからです。等級表の全体像は自動車保険の等級表と割引率一覧で確認できます。

保険会社を変えても等級は引き継がれる|情報交換制度の仕組み

「A社で等級が下がったから、B社で新規6等級として入り直す」という作戦は通用しません。

国内のほとんどの損害保険会社・共済は、損害保険情報交換制度というネットワークでつながっています。過去の等級・事故歴・事故有係数適用期間が、会社をまたいで共有される仕組みです。

そのため乗り換え先で「新規です」と申告しても、契約内容の照会で等級が判明します。チューリッヒ保険会社の公式ガイド(2025年5月更新)も、旧契約の損害保険会社名と証券番号が確認されるため隠せないと明記しています。

なぜ「引き継がない」が選べないのか

等級制度は、無事故の人を優遇し、事故が多い人に相応の負担を求める公平性で成り立っています。乗り換えるだけでリセットできれば、事故を起こした人だけが得をして制度が崩れます。

だから等級情報の引き継ぎは、契約者の希望で外せる項目ではありません。

リセット狙いで使われがちな手と、その結末

| 試そうとする方法 | 実際の扱い |

|---|---|

| 別の保険会社で新規契約する | 照会で判明し、低い等級がそのまま適用される |

| 別の車で新規契約する | 車が変わっても記名被保険者の等級が引き継がれる |

| 同居家族へ名義変更する | 家族に低い等級が移るだけで、消えない |

| 事故歴を申告せず契約する | 告知義務違反。追徴・解除・不払いの対象 |

名義変更については誤解が多い部分です。等級引き継ぎは同居の親族間などで成立しますが、移せるのは高い等級だけでなく低い等級も同じ。家族に負担を移すだけの結果になります。家族間のルールは等級引き継ぎ完全ガイドで整理しています。

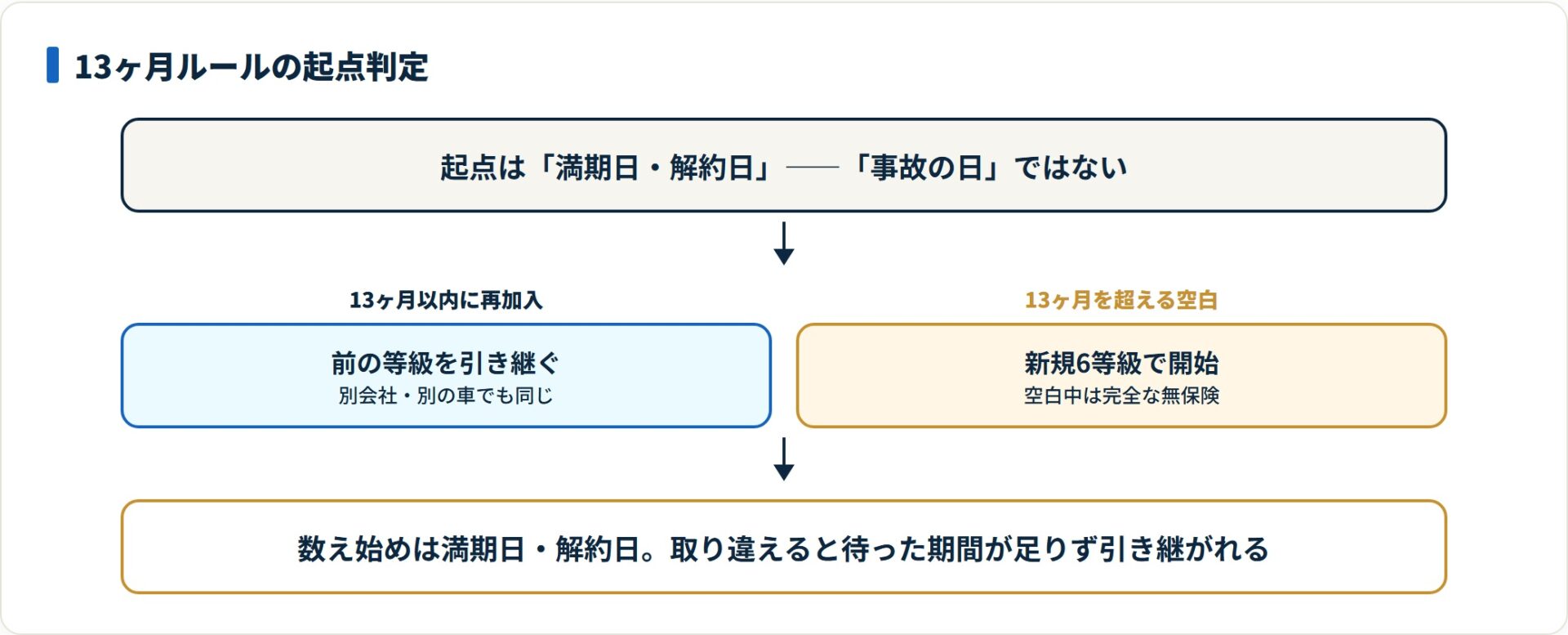

等級をリセットできる唯一の条件|13ヶ月ルール

デメリット等級を合法的に消す方法は、ひとつだけあります。13ヶ月ルールです。

仕組みはシンプルです。前契約の満期日または解約日から13ヶ月を超えて保険に入らない空白を作ると、過去の等級・事故歴のデータが引き継がれなくなります。次の契約は新規6等級からのスタートです。

チューリッヒ保険会社の公式ガイドでも、デメリット等級(1〜5等級)は「前契約の満期日の翌日から13ヶ月以内」は引き継がれると条件が示されています(2025年5月更新時点)。

13ヶ月ルールの成否(起点と条件)

| 条件 | 結果 |

|---|---|

| 満期日・解約日から13ヶ月を超える空白 | 等級データが引き継がれず、新規6等級で開始できる |

| 満期日・解約日から13ヶ月以内に再加入 | 前の等級・事故有係数をそのまま引き継ぐ |

| 13ヶ月以内に別会社・別の車で新規契約 | 照会で判明し、引き継がれる |

ポイントは起点です。数え始めるのは満期日または解約日であって、「事故の日」でも「等級が下がった日」でもありません。ここを取り違えると、待ったつもりの期間が足りずに引き継がれてしまいます。

13ヶ月の空白は「丸ごと無保険」になる

このルールの最大のリスクは、空白期間が完全な無保険状態になることです。任意保険がない間に事故を起こせば、対人・対物・自分のケガまで全額自己負担になります。

相手のいる事故では、賠償が数千万円規模に及ぶ判例もあります。13ヶ月の無保険は、割増保険料と釣り合う選択肢ではないというのが率直なところです。

車をまったく使わない期間がある場合に限り、検討の余地はあります。ただし1〜5等級では中断証明書の発行が認められないのが一般的で、「乗らないから中断しておく」という逃げ道も使えません。発行条件は中断証明書の発行条件と再開手続きで確認できます。

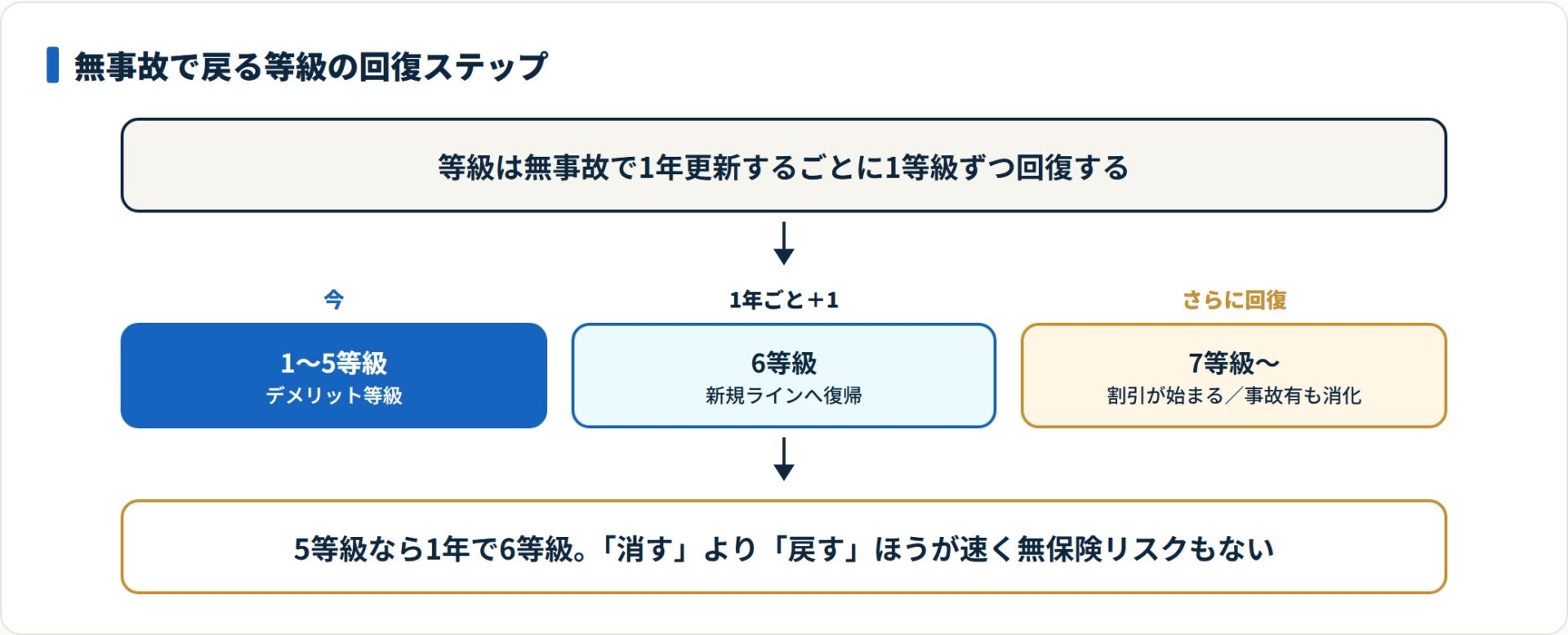

「消す」より現実的な答え|等級は無事故で1年に1等級ずつ戻る

ここが、多くの記事が触れていない現実的な出口です。等級は消せませんが、無事故で1年更新するごとに1等級ずつ回復します(損害保険料率算出機構「ノンフリート等級別料率制度」の基本ルール・各社共通)。

つまり「引き継ぎたくない」という気持ちの本当の落としどころは、リセットではなく回復です。13ヶ月の無保険を選ばなくても、時間の経過で割増は着実に薄まっていきます。

今の等級から標準ラインへ戻るまでの目安

| 現在の等級 | 6等級(新規ライン)まで | 7等級(割引開始)まで |

|---|---|---|

| 5等級 | 1年 | 2年 |

| 3等級 | 3年 | 4年 |

| 1等級 | 5年 | 6年 |

見方を変えると、5等級の人は「消す」より「戻す」ほうが圧倒的に速いことが分かります。13ヶ月の無保険で6等級に戻すより、無事故を1年続けるだけで同じ6等級に届き、しかも無保険リスクを負いません。

事故有係数は「戻る途中」で解除される

3等級ダウン事故なら事故有係数適用期間は3年、1等級ダウンなら1年です。この期間は割高な「事故有」料率が使われますが、無事故を続ければ1年に1年ずつ減っていきます。

前述のとおり1〜6等級には事故有の区分がないため、係数が実際に効くのは7等級へ戻ってから。回復と同時に事故有期間も消化されるため、待つほど負担は二重に軽くなります。3等級ダウンの3年分の試算は3等級ダウン事故の3年分シミュレーションで確認できます。

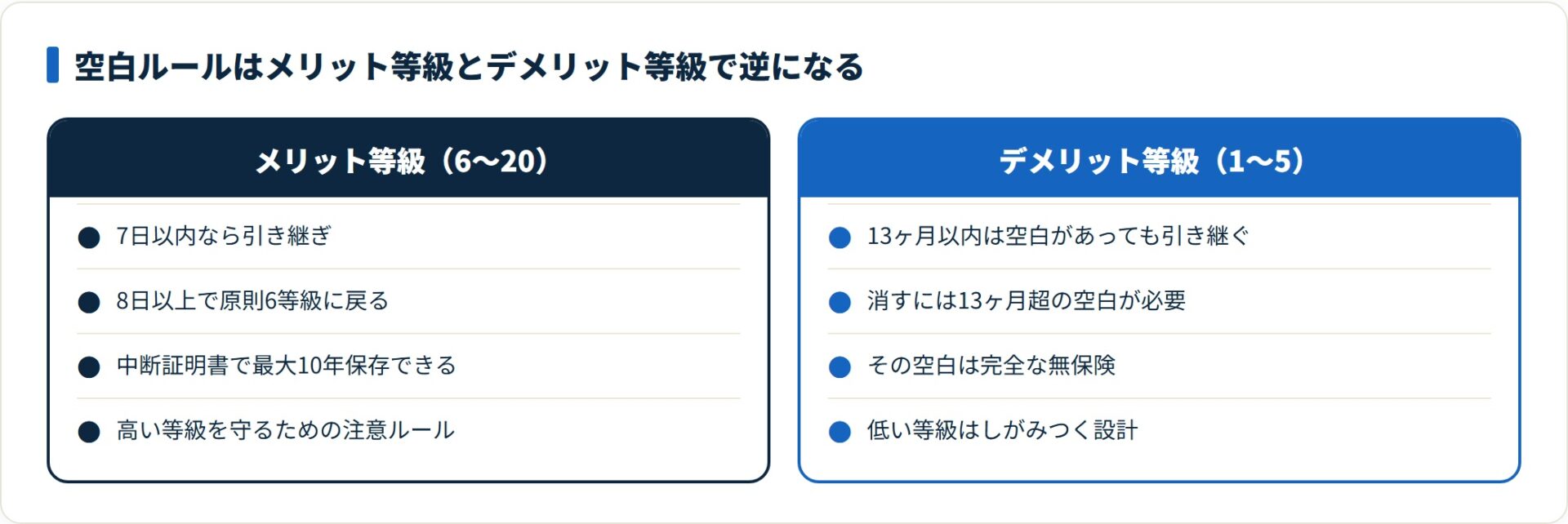

「8日ルール」と「13ヶ月ルール」は別物

ここが最も混同されるポイントです。空白期間のルールは、等級の高低で完全に別々に動きます。

メリット等級とデメリット等級で逆になる空白ルール

| 区分 | 空白期間の扱い | 主な使いどころ |

|---|---|---|

| メリット等級(6〜20等級) | 満期日・解約日の翌日から7日以内なら引き継ぎ。8日以上で原則6等級に戻る | 中断証明書で最大10年保存し、後で復活させる |

| デメリット等級(1〜5等級) | 13ヶ月以内は空白があっても引き継がれる | 消すには13ヶ月超の空白(=無保険)が必要 |

「7日空ければ等級が消える」という話は、もともと高い等級をうっかり失わないよう注意を促す文脈のものです。低い等級を消す話ではありません。

高い等級は8日で解除される一方、低い等級は13ヶ月しがみつく。この非対称こそが、リセット狙いの解約を防ぐ制度設計そのものです。

リセットが起こる場面を体系的に知りたい方は、等級がリセットされる3つのケースで場面別に整理しています。

等級そのものは動かせません。動かせるのは「どの会社と契約するか」です。引受条件も基礎保険料も会社ごとに違います。

低い等級でも条件の合う会社を無料で探す(PR)詳細はリンク先をご確認ください

やってよい対処・やってはいけない行動の線引き

「引き継ぎたくない」気持ちから危ない手に走る人がいます。合法的にできることと、やってはいけないことを分けて整理します。

やってよい対処(合法)

- 無事故で1年ずつ等級を戻す:無保険リスクなしで割増が薄まる最も堅実な道

- 少額の修理は保険を使わない:これ以上等級を下げない

- 今の等級のまま複数社を比較する:引受条件と基礎保険料の差を取りに行く

- 補償内容を組み直す:車両保険の型・免責金額・運転者範囲・年齢条件を見直す

やってはいけない行動(告知義務違反)

- 低い等級を隠して新規6等級で契約する:典型的な虚偽告知

- 事故歴を申告せず別会社・別の車で入り直す:照会で判明する

- 実態と違う人を記名被保険者にする:補償が受けられなくなる恐れもある

最後の項目は特に注意が必要です。記名被保険者は「主に運転する人」を設定する決まりで、等級を逃がす目的で実態と違う人を立てると、事故のときに必要な補償を受けられない可能性があります。

虚偽申告が発覚したときの3つの代償

- 保険料の差額追徴(後からまとめて請求される)

- 契約の解除(告知義務違反による強制解約)

- 肝心なときの保険金不払い

3つ目がもっとも重い結末です。事故を起こしたときに「告知に虚偽あり」と判断されれば、保険金が支払われないこともあります。安く入ったつもりが、保険に入っている意味そのものを失います。

13ヶ月待てない人が今すぐ取れる現実解

すぐ車に乗りたい方へ。等級は受け入れたうえで、負担を最小化する道筋は2つあります。

1. 修理代が小さいなら保険を使わない

これ以上等級を下げないことが最優先です。修理代が10万円前後までなら、自費で直したほうが総額で安く済むケースが多くなります。

3等級ダウンすると、翌年からの増額に加えて事故有係数が3年間続きます。「使わない」という判断そのものが、いちばん効く節約になります。

2. 今の等級のまま各社を比較する

等級は動かせませんが、同じ等級でも会社によって金額は変わります。理由は2つあります。

ひとつは、各社が参考純率をもとに独自の割増引率を決めていること。もうひとつは、割増率を掛ける前の基礎保険料そのものに会社差があることです。

さらに、低い等級に対する引受基準も会社ごとに違います。引受を制限する会社もあれば、リスク細分型で条件次第では現実的な金額を提示する会社もあります。1社で断られても、そこで終わりではありません。

比較のときに一緒に見直すと効く項目

| 見直し項目 | 効き方 |

|---|---|

| 車両保険の型 | 一般型からエコノミー型へ変えると保険料は下がる(補償範囲は狭くなる) |

| 免責金額 | 自己負担額を上げると保険料は下がる |

| 運転者限定・年齢条件 | 実態に合わせて絞るほど保険料は下がる |

| 使用目的 | 通勤から日常・レジャーへ実態が変わっていれば申告する |

車両保険の型は削り幅が大きい項目です。判断軸は車両保険のエコノミー型と一般型の違いで整理しています。

引き継がない・下げない4つの正規手段

低い等級から逃げる裏ワザはありませんが、家計全体で見れば保険料を下げる正規手段はあります。代表は13ヶ月ルール・中断証明書・家族間の等級引き継ぎ・セカンドカー割引の4つです。「何ができるか」「使える条件」がそれぞれ違うため、まず一覧で使い分けを押さえてください。

4つの正規手段の使い分け

| 手段 | 何ができる | 対象・条件 | 注意点 |

|---|---|---|---|

| 13ヶ月ルール | 低い等級をリセット | 満期・解約日から13ヶ月超の空白 | 空白中は完全な無保険 |

| 中断証明書 | 高い等級を最大10年保存 | 7等級以上・廃車・譲渡・海外渡航など | 低い等級の抹消には使えない |

| 家族間の等級引き継ぎ | 高い等級を家族へ移す | 配偶者・同居の親族・別居の未婚の子 | それ以外の他人へは移せない |

| セカンドカー割引 | 2台目を7等級から開始 | 1台目が11等級以上 | 通常の新規は6等級スタート |

家族間の引き継ぎで押さえたいのは範囲です。同居の親族に加え、別居でも「未婚の子」までが対象で、友人や別居の既婚の子には移せません。

つまり「低い等級を他人名義にして消す」ことはできません。条件・手続きは親子間の等級引き継ぎ条件と手続きで整理しています。

中断証明書は「今の高い等級を、車を手放している間だけ預ける」仕組みで、有効期間は中断日の翌日から原則10年です。下がった等級を消す用途には使えません。発行条件は中断証明書の発行条件と再開手続きで確認できます。

2台目の車を持つ予定があるなら、1台目が11等級以上のときに使えるセカンドカー割引で、通常6等級のところを7等級から始められます。これも低い等級を消す手段ではありませんが、家計全体の保険料を下げる正規ルートです。

よくある質問

等級を引き継ぎたくない場合について、検索の多い質問を整理します。

Q1:解約して7日以上空ければ、低い等級は消えますか?

消えません。その7〜8日の話はメリット等級(6〜20等級)が解除される条件で、デメリット等級(1〜5等級)には当てはまりません。1〜5等級は前契約の満期日・解約日から13ヶ月以内であれば、空白があっても引き継がれます。消すには13ヶ月を超える空白が必要で、その間は無保険になります。

Q2:別の保険会社で新規契約すれば等級はリセットできますか?

できません。損害保険情報交換制度により、過去の等級・事故歴・事故有係数適用期間は会社をまたいで共有されています。契約時に旧契約の保険会社名と証券番号が確認されるため、新規を装っても照会で判明します。申告しなければ告知義務違反になります。

Q3:デメリット等級とは何等級のことですか?

1〜5等級を指します。新規契約が6等級から始まるため、6等級より下は事故によって下がった状態を意味します。参考純率ベースの割増引率は1等級で+108%、5等級で−2%です。なお1〜6等級には「事故有」の割増引率が設定されておらず、事故有係数が効いてくるのは7等級以上になります。

Q4:13ヶ月ルールの13ヶ月はいつから数えますか?

前契約の満期日または解約日が起点です。「事故の日」や「等級が下がった日」ではありません。この日から13ヶ月を超えて空白を作ったときに、初めて等級データが引き継がれなくなります。13ヶ月以内に再加入すると、別会社・別の車であっても前の等級が適用されます。

Q5:下がった等級は何年で元に戻りますか?

無事故で1年更新するごとに1等級ずつ回復します。5等級なら1年で6等級(新規ライン)、1等級なら5年で6等級・6年で割引が始まる7等級に戻る計算です。3等級ダウンの事故有係数適用期間(3年)も、無事故を続ければ同時に消化されていきます。「消す」より「戻す」ほうが、多くの場合で速く無保険リスクもありません。

Q6:家族に名義変更すれば低い等級から逃げられますか?

逃げられません。等級引き継ぎで移るのは高い等級だけではなく低い等級も同じで、家族に割増の負担が移るだけになります。また、主に運転する人以外を記名被保険者に設定することは告知義務違反にあたり、事故時に補償を受けられない可能性があります。

Q7:等級を引き継がない「裏ワザ」で、合法的にできることは何ですか?

主に3つあります。1つ目は満期・解約日から13ヶ月超あけて低い等級をリセットする方法(その間は無保険)。2つ目は同居の親族や別居の未婚の子に高い等級の人がいれば、その等級を引き継ぐ方法。3つ目は1台目が11等級以上のとき、セカンドカー割引で2台目を7等級から始める方法です。一方、事故や等級を隠して新規契約するのは告知義務違反で、保険料の追徴・契約解除・保険金不払いの対象になります。

まとめ:等級は消せない。戻すか、契約先を選ぶ

自動車保険の等級を引き継ぎたくない場合について、要点を整理します。

- リセットは不可:乗り換え・新規契約・名義変更のいずれでも等級は付いてくる

- デメリット等級は1〜5等級。1等級は参考純率で+108%の割増

- 合法リセットは13ヶ月超の空白だけ。起点は満期日・解約日で、その間は無保険

- 現実解は「戻す」:無事故で1年に1等級ずつ回復し、無保険リスクがない

- 虚偽告知はNG:差額追徴・契約解除・保険金不払いのリスクを負う

- 今すぐ動くなら:これ以上保険を使わないこと、今の等級で各社を比べること

「事故を起こしたから、もう安くならない」と諦めるのは早すぎます。等級が低いときほど、引受条件と基礎保険料の会社差は大きく出ます。

今の等級を前提に、任せられる会社と現実的な金額を確かめる。そこがカーライフを立て直す第一歩になります。

低い等級そのものは消せませんが、割増率も引受条件も会社ごとに違います。今の条件のまま見積もりを並べると、相場と選択肢が見えてきます。

今の等級で最も負担の軽い会社を無料一括見積もりで探す(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。掲載した割増引率は損害保険料率算出機構の参考純率にもとづく目安であり、等級・空白期間・回復年数・引受の扱いは保険会社および時期により異なります。最終的な契約・解約の判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。