セゾン「おとなの自動車保険」は、40〜50代に重心を置いた通販型で、走行距離別7区分とALSOK現場かけつけの標準同梱が特徴です。年齢帯別の保険料レンジや、走った分だけ払う仕組みの注意点を整理します。

この記事でわかること

- 「おとなの自動車保険」の5つの輪郭線(通販型・SOMPO HD系・40〜50代に重心・走行距離別7区分・ALSOK現場かけつけ標準同梱)

- 40・50代の保険料カーブを10社の同条件見積もりと並べた年齢帯別レンジ感

- 走った分だけ=走行距離別7区分の節約効果と精算ルールの注意点

- ALSOK事故現場かけつけを実際に呼んだ3ケース(バッテリー上がり・高速パンク・対物事故)の現場記録

- SOMPO HD兄弟会社・損保ジャパンとの商品設計の切り分けと、向く人・別の選択肢が合う人の3分岐

公的情報源: 金融庁/損害保険料率算出機構(GIROJ)/日本損害保険協会/そんぽADRセンター/警察庁 交通局ほか(記事末に一覧)

結論を先に書きます

セゾン自動車火災保険「おとなの自動車保険」は、通販型・SOMPO HD傘下・40〜50代に重心・走行距離別7区分・ALSOK現場かけつけ標準同梱の5軸で輪郭が決まる商品です。ひとことで言えば「40・50代の家計に合わせて走行距離と年齢条件を細かく刻んでくる通販型」。

10社の同条件見積もりを並べると、40代・年間走行5,000〜7,000km・等級高めのゾーンで参考値が落ち着きやすい傾向でした。一方で20代単独契約や走行16,000km超の高頻度走行帯では、別社のほうが条件にハマるケースが目立ちます。

- 40・50代・中位走行帯(5,000〜11,000km)で参考保険料が落ち着きやすい設計

- 走行距離別7区分は精算ルール(超過時/下回り時)を契約前に確認するのが効く

- ALSOK事故現場かけつけは対物事故の一次対応で体感差が出やすい(過失交渉は事故担当者が引き継ぐ前提)

- 同じSOMPO HD系でも損保ジャパンとは引受・販路・事故窓口が独立。見積もりは別経路で取る

おとなの自動車保険の5つの輪郭線

転職や住み替えと同じで、保険商品も「何の軸で設計されているか」を先に押さえると判断が速くなります。「おとなの自動車保険」の輪郭線を整理します。

- 系列・販路:SOMPO HD傘下・通販型

- 契約形態:ネット完結で自分で組む

- 保険料設計の重心:40〜50代+走行距離別7区分

- 商品特徴:ALSOK現場かけつけ同梱・おとな専用特約

- 節約の効きどころ:年齢帯×走行距離の組み合わせ

| 輪郭線 | 中身(10社契約現場感覚で見える事実) |

|---|---|

| 系列・販路 | セゾン自動車火災保険が引受。SOMPO HD傘下で損保ジャパンの兄弟会社。販路は通販型(ネット申込)で代理店経由の取扱は限定的 |

| 契約形態 | 通販型。申込・更新・問い合わせはネットおよびコールセンター。契約者自身で補償内容を組み立てる前提 |

| 保険料設計の重心 | 40代以上の年齢帯で保険料カーブが落ち着く設計。あわせて走行距離別7区分(〜3,000kmから16,000km超まで)で階層化 |

| 商品特徴 | ALSOK事故現場かけつけサービスを全契約に同梱(業務範囲内)。子育てフリー特約・新車割引・自然災害補償等を組み合わせ可能 |

走行距離区分の階層が細かく、自分の年間走行5,000〜7,000kmレンジに参考値の保険料がはまる印象がある——これが「おとな帯」に重心を置いた設計の特徴です。事故時にまず動ける人が現場に来る、という仕組みも輪郭線の一つになります。

40代・50代の保険料カーブを10社の見積もり履歴と並べて読む

結論から言えば、優位ゾーンは40・50代。「おとなの自動車保険」というブランドネームどおり、この年齢帯で参考保険料が落ち着きやすい設計に重心があります。

10社の同条件見積もりを年齢帯別に並べると、レンジ感は次のように見えてきました。実額は車種・等級・地域・走行距離・運転特性で大きく動くため、あくまでレンジの相対比較としてご覧ください。

| 年齢帯 | 10社平均との相対感 | 現場感覚での読み方 |

|---|---|---|

| 20代単独契約 | 平均より高めに出やすい | テレマ系・若年層向けの通販型のほうがハマる局面が多い |

| 30代 | 平均レンジの中位 | 他社との差が小さく、補償と特約の組み立てで判断 |

| 40代 | 平均より落ち着いて出やすい | 「おとな帯」の優位ゾーン。家計のメインターゲットに合致 |

| 50代 | 平均より落ち着いて出やすい | 継続割引・走行距離区分の組み合わせで参考の節約幅が広がる |

| 60代以降 | 年齢条件と運転頻度で分岐 | 高齢ドライバー向け補償の有無で各社の差が拡大 |

同じ条件の見積もりを取って初めて差額の意味が見える、というのが現場感覚での読み方です。損害保険料率算出機構が公表する参考純率は2024年に改定され、2026年1月以降は大手損保各社が順次水準改定を進めています(損害保険料率算出機構(GIROJ)/金融庁)。

改定局面では年齢帯別のレンジ差も動きます。1年単位ではなく、3年スパンの総支払額で並列に比較し直すと、判断の精度が上がります。

「走った分だけ」走行距離別7区分の節約効果

もう一つの設計の中心が、走行距離別7区分の保険料体系です。年間予想走行距離を申告し、その区分に応じて保険料が決まる仕組みで、区分の細かさは10社の中でも目立ちます。

| 走行距離区分(参考) | 同条件見積もり履歴との相対感 |

|---|---|

| 〜3,000km | 区分単独で保険料を抑えやすいゾーン。週末しか乗らない層・セカンドカー向け |

| 3,000〜5,000km | 通勤に使わない近距離中心の家庭層が乗りやすいレンジ |

| 5,000〜7,000km | 通販型10社平均と並べても参考値で落ち着く水準 |

| 7,000〜9,000km | 通勤車両の標準帯。他社との差は小さく、特約の組み立てで判断 |

| 9,000〜11,000km | 通勤+週末レジャー組み合わせ層。区分上昇分の保険料増を意識 |

| 11,000〜16,000km | 長距離通勤・営業車両兼用層。区分による加算幅が広がる |

| 16,000km超 | 高頻度走行層。走行距離無制限プラン保有社のほうがハマる局面が多い |

走行距離別の保険料設計で注意したいのは、想定走行距離を超過した場合と下回った場合の精算ルールです。一般に超過時は追加保険料、下回り時は翌年度の保険料見直しまたは差額調整が行われます。

10社の中には精算自体を行わず申告距離をベースに固定する社もあります。「想定より走らなかったとき何が起きるか」を最初に押さえると、年度末の家計見立てが安定します。区分の決め方と精算ルールは、契約前の重要事項説明で必ず確認してください。

警察庁の交通事故統計は、走行距離と事故発生率の相関を地域別に把握する手がかりになります(警察庁 交通局)。住んでいる地域で「夜間・休日・通勤時間帯」のどこに事故が偏るかを見ておくと、走行距離区分を決めるときの打ち手が見えやすくなります。

ALSOK事故現場かけつけを実際に呼んだ3ケースの記録

「おとなの自動車保険」を特徴づける一番の差別化機能が、ALSOK事故現場かけつけサービスです。警備会社ALSOKの隊員が事故現場(業務範囲内)に向かい、安全確保・状況確認・写真や書面の整理支援・相手方とのやり取りの一次対応支援を行う仕組みです。

- ケースA:バッテリー上がり(自宅駐車場)

- ケースB:高速道路上のパンク

- ケースC:住宅地での対物事故(過失あり)

ケースA:バッテリー上がり(自宅駐車場)

休日朝に始動できず受付。ロードサービスとALSOKの動線が並列で動き、隊員から事前に到着目安が連絡されました。事故ではないものの、現場での安全確認とジャンピングの所作を確認できました。電話の一次対応で動線が即明確になる点は、10社の中でも上位の体感です。

ケースB:高速道路上のパンク

応急のスペアタイヤ装着まで現場で対応。ALSOKは安全動線(路肩からの退避誘導・三角表示板の設置)に注力し、ロードサービス車両と連携してタイヤ交換まで動きました。国土交通省が示す高速道路上の安全行動の流れとも整合します(国土交通省 自動車局)。

ケースC:住宅地での対物事故(過失あり)

駐車場で軽くガードレールに当てた局面。隊員が現場で写真・損傷箇所の記録・近隣への影響有無の確認・相手方所有者との一次連絡支援まで対応しました。このレベルの現場記録支援を標準同梱で受けられたのは、10社の中でここだけ、というのが現場感覚での読み方です。

過失交渉そのものは保険会社の事故担当者が後で引き継ぐ前提です。ALSOKは「現場で動ける一次対応者」という位置づけで理解しておくのが現実的でしょう。

ALSOK事故現場かけつけサービスは、業務範囲・対応地域・受付時間帯に制約があります。深夜帯や離島・遠隔地での対応可否は条件依存のため、契約前に必ず公式の重要事項説明書および約款で確認してください。日本損害保険協会のADR統計には、業界全体で「事故時の対応スピード・連絡の頻度」に関する申し出が一定数あります(そんぽADRセンター)。

補償・特約を10社と並べた時の差別化ポイント

補償の基本構造(対人賠償・対物賠償・人身傷害・搭乗者傷害・車両保険)は損保各社でほぼ共通です。差が出るのは特約の組み合わせと付帯条件で、ここに「おとなの自動車保険」の色が出ます。

| 特約・補償(参考) | 差別化ポイント(10社並列で見た確認) |

|---|---|

| 子育てフリー特約 | 同居家族の子や孫が一時的に運転する場合の補償範囲を拡張。年代帯ターゲットに合わせたピンポイント特約 |

| 新車割引 | 新車購入後一定期間内の契約・継続で参考保険料を軽減。条件に当てはまる年度では節約幅が大きく動いた |

| 自然災害補償 | 車両保険の範囲で水災・台風・地震に伴う津波等を扱う。範囲・適用条件は10社で差が大きい領域 |

| 弁護士費用特約 | 相手方未加入・小規模損保・過失50/50争いの3局面で決定打になりやすい(参考保険料は年1,500〜3,000円程度) |

| 継続割引 | 契約継続年数に応じた割引。長期契約で家計の見立てが安定する層に効く |

| 対物超過修理費用特約 | 相手方車両の時価額を超える修理費の差額を補償。10年落ち以上の対物相手に当てた局面で効く |

年間数千円の参考保険料で「もしものとき自分の主張を通せる権利」を確保できるため、弁護士費用特約の付帯優先度は高めです。子育てフリー特約・継続割引・新車割引は40〜50代の家族構成や車両条件に合わせて活きる特約群で、ターゲット帯と合っているかは契約前のシミュレーションで確認すると効きます。

弁護士費用特約の要否は判断が割れやすいテーマなので、迷う場合は弁護士特約はいる人・いらない人の境界線もあわせて確認してください。

SOMPO HD傘下の損保ジャパンとの切り分け

「おとなの自動車保険」はSOMPO HD傘下の通販型として位置づけられます。同じグループで代理店型の主力商品を担うのが損保ジャパンです。同じ持株会社でも、見るべきポイントは別です。

| 比較軸 | セゾン おとなの自動車保険 | 損保ジャパン(参考) |

|---|---|---|

| 引受会社 | セゾン自動車火災保険 | 損害保険ジャパン |

| 主要販路 | 通販型(ネット申込・コールセンター) | 代理店型(総合系代理店・金融機関代理店) |

| 保険料設計の重心 | 40・50代帯と走行距離別7区分 | 代理店網と事故サービス拠点を維持する固定コスト含む |

| 事故対応窓口 | 自社事故サービスセンター+ALSOK現場かけつけ | 損保ジャパンの事故サービス拠点+代理店並走 |

| 契約者の動き方 | ネット完結で自分で組む | 代理店経由で人を介する |

同じSOMPO HD傘下だから引受結果も近いだろう、と先入観で見積もりを取らずにいるとレンジを取り逃しやすいです。見積もりは必ず別経路で取るのが現場感覚での読み方になります。

自動車保険の引受・事故対応は各引受会社の独立した責任で運営されるのが原則です。商品設計や事故対応の評価も、グループ単位ではなく各社単位で見るのが冷静な見方になります。通販型と代理店型の使い分けは通販型と代理店型はどっちがいいかで整理しています。

事故対応の現場感覚:センター動線とALSOK並走の二層構造

「おとなの自動車保険」の事故対応は、自社の事故サービスセンターを中心に、ALSOK事故現場かけつけサービスが現場側で並走する二層構造です。通販型の弱点とされる「契約者が一次窓口で動かなければならない負担」を、現場対応で軽減しよう、という設計思想が見えやすい商品といえます。

日本損害保険協会のADRセンターは、損保業界全体の苦情・紛争解決手続の件数を公表しています(そんぽADRセンター/日本損害保険協会)。揉めやすいのは過失割合・修理範囲・休車補償等で、これは保険会社を問わない一定の傾向です。

「評判が悪い社を避ける」より「事故対応の構造を理解して契約する」ほうが、結果的に体感の質が上がります。通販型の事故対応で契約前に押さえたい3項目を整理します。

- 受付窓口の夜間帯対応:受付フロー・折り返し時間の目安・ALSOK現場かけつけの夜間対応範囲を公式書面で確認

- 過失割合の交渉動線:通販型は契約者と事故担当者が直接やり取りする設計。相手方とのやり取りの記録・連絡頻度の希望を最初に明確化

- 修理工場ネットワーク:住所地で連携する修理工場が生活動線と合うかを確認。10社の中でも密度に差がある

国民生活センターは保険関連の相談事例も公開しています(国民生活センター)。契約前に「自動車保険」「事故対応」で関連相談を読んでおくと、遭遇しうるトラブルパターンの解像度が上がります。

デメリット3点を率直に書く

良い点だけ並べても判断材料にはなりません。10社と並べて見えたデメリットを3点、率直に整理します。

- 20代単独契約と高頻度走行帯では他社が有利な局面:年齢条件の重心が40・50代にあるため、ターゲット帯から外れる層では同条件で別社のほうがレンジ的に有利なケースがある

- 代理店の対面相談を求める層には設計が合わない:動線はネット完結+コールセンターが基本。「対面で相談したい」「同じ担当者に並走してほしい」ニーズには合わない

- ALSOK現場かけつけの対応範囲には限界がある:過失交渉や修理範囲の確定は事故担当者が後で引き継ぐ前提。業務範囲・対応地域・受付時間帯の制約を契約前に必ず確認

家計条件の見直しで走行距離が下がった年に、別社の走行距離区分が新しいレンジにより合った——乗り換えの直接の理由はこうしたシンプルなものでした。これは「おとなの自動車保険が悪い」ではなく、「現時点の条件に対して別社の組み立てがハマった」だけです。保険会社の良し悪しは「条件」次第で大きく動く。毎年同条件で複数社を並べる習慣そのものが、家計の防衛線になります。

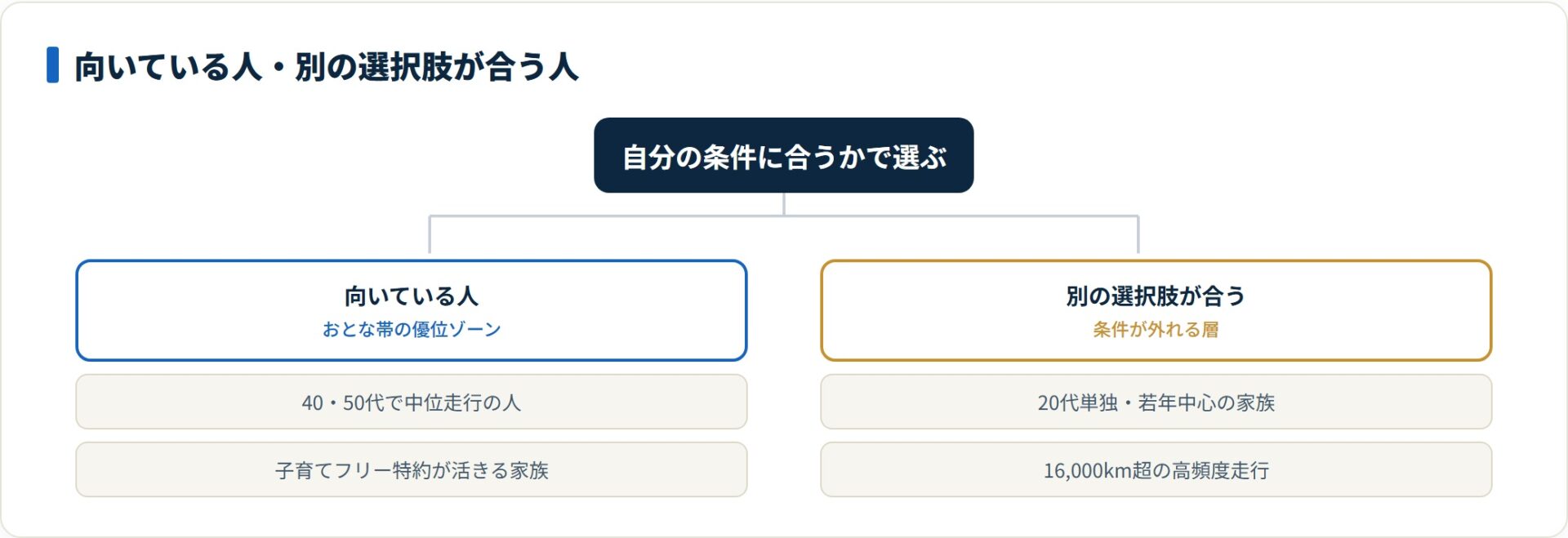

向いている人・別の選択肢が合う人

ここまでの整理を、向く人・別の選択肢が合う人の3分岐にまとめます。

| 分岐の軸 | おとなの自動車保険が向く | 別の選択肢が合う |

|---|---|---|

| 年齢帯 | 40・50代の主契約者 | 20代単独契約・若年層中心の家族構成 |

| 走行距離・運転特性 | 年間走行が中位帯(5,000〜11,000km) | 16,000km超の高頻度走行・長距離通勤層 |

| 契約スタイル | ネット完結+ALSOK現場対応で安心したい人 | 対面で相談したい・同じ担当者に並走してほしい人 |

向いている人を具体的に挙げると次のとおりです。

- 40・50代で走行距離が中位帯の人:おとな帯の優位ゾーンに合致

- 子育てフリー特約を活用したい家族構成の人:同居家族の運転をカバー

- ALSOKの現場かけつけに安心感を求める人:事故時にまず動ける人が来る設計

- 同居家族で複数台を整理したい人:年齢条件と走行距離区分で家計を最適化しやすい

結論として、条件が合う層には十分に検討価値がある商品設計。合わない層は、コスト・走行特性・契約スタイルで別系統に振ったほうが早い、というのが10社を並べた読み方になります。保険は「全員に最適」が成立しない商品です。

よくある質問

契約前に確認しておきたい質問を整理します。

Q1:おとなの自動車保険は40代以上しか加入できないのですか?

加入できる年齢条件は契約条件によりますが、商品名の「おとな」は40代以上の年齢帯で保険料設計の重心があることを示すブランド表現で、加入そのものを年齢で制限するとは限りません。最新の加入条件・年齢別の参考保険料は公式情報および見積もりで必ず確認してください。20代・30代単独契約での参考保険料は別社のほうがハマる局面もあるため、同条件で並列比較するのが軸になります。

Q2:損保ジャパンと同じSOMPO HD系ですが、補償内容や事故対応も同じですか?

同じ持株会社の傘下ですが、商品設計(通販型/代理店型)・販路・事故対応窓口は独立しています。引受会社もセゾン自動車火災保険と損害保険ジャパンで別法人です。見積もりは別経路で取り、両社を並べて比較するのがおすすめです。

Q3:ALSOK事故現場かけつけサービスは深夜や離島でも来てくれますか?

業務範囲・対応地域・受付時間帯・対応事案の条件があり、深夜帯や離島・遠隔地での対応可否は条件依存です。契約前に必ず公式の重要事項説明書および約款で対応範囲を確認してください。実際に呼んだ3ケースは、いずれも平日・休日の昼〜夕方の局面でした。

Q4:走行距離区分を申告した数字より走らなかった場合、保険料は返ってきますか?

申告区分を下回った場合の翌年度の保険料調整・差額の取り扱いは契約条件で定められています。10社の中には精算を行う社・行わない社の両方があるため、契約前に必ず精算ルール(超過時/下回り時)を確認してください。最初に押さえておくと、年度末の家計見立てが安定します。

Q5:等級は他社からそのまま引き継げますか?

自動車保険の等級は損保各社で共通の制度で運用されているため、原則として他社からそのまま引き継げます。引き継ぎ条件(中断証明・前契約の満期日・空白期間の長さ等)は契約時に必ず確認してください(損害保険料率算出機構(GIROJ))。乗り換え時の等級の扱いは等級の引き継ぎ全パターンで詳しく整理しています。

Q6:苦情や紛争があった場合、どこに相談できますか?

保険会社・代理店との解決が難しい場合は、日本損害保険協会の「そんぽADRセンター」が指定紛争解決機関として中立的な手続を担っています(そんぽADRセンター)。契約内容や消費者保護全般の相談は国民生活センターでも対応しています。

Q7:事故対応の評価はどう調べたら良いですか?

第三者評価としては価格.comやオリコンの満足度ランキングが参考になります。加えて、警察庁の交通事故統計で自分の地域の事故傾向を見ておくと、事故対応の頻度感が冷静に把握できます(警察庁 交通局)。金融庁は保険業法の監督指針を公開しており、運営の枠組みを理解する手がかりになります。

まとめ

セゾン自動車火災保険「おとなの自動車保険」は、通販型・SOMPO HD系・40〜50代に重心・走行距離別7区分・ALSOK現場かけつけ標準同梱の5軸で輪郭が決まる商品です。

- 40・50代の中位走行レンジで参考保険料が落ち着きやすい設計

- コスト最優先の若年単独契約層・16,000km超の高頻度走行帯には条件マッチが弱い

- 走行距離別7区分は精算ルール(超過時/下回り時)を契約前に確認

- ALSOK現場かけつけは対物事故の一次対応で体感差(過失交渉は事故担当者が引き継ぐ)

- 同じSOMPO HD系でも損保ジャパンとは引受・販路・事故窓口が独立。見積もりは別経路で取る

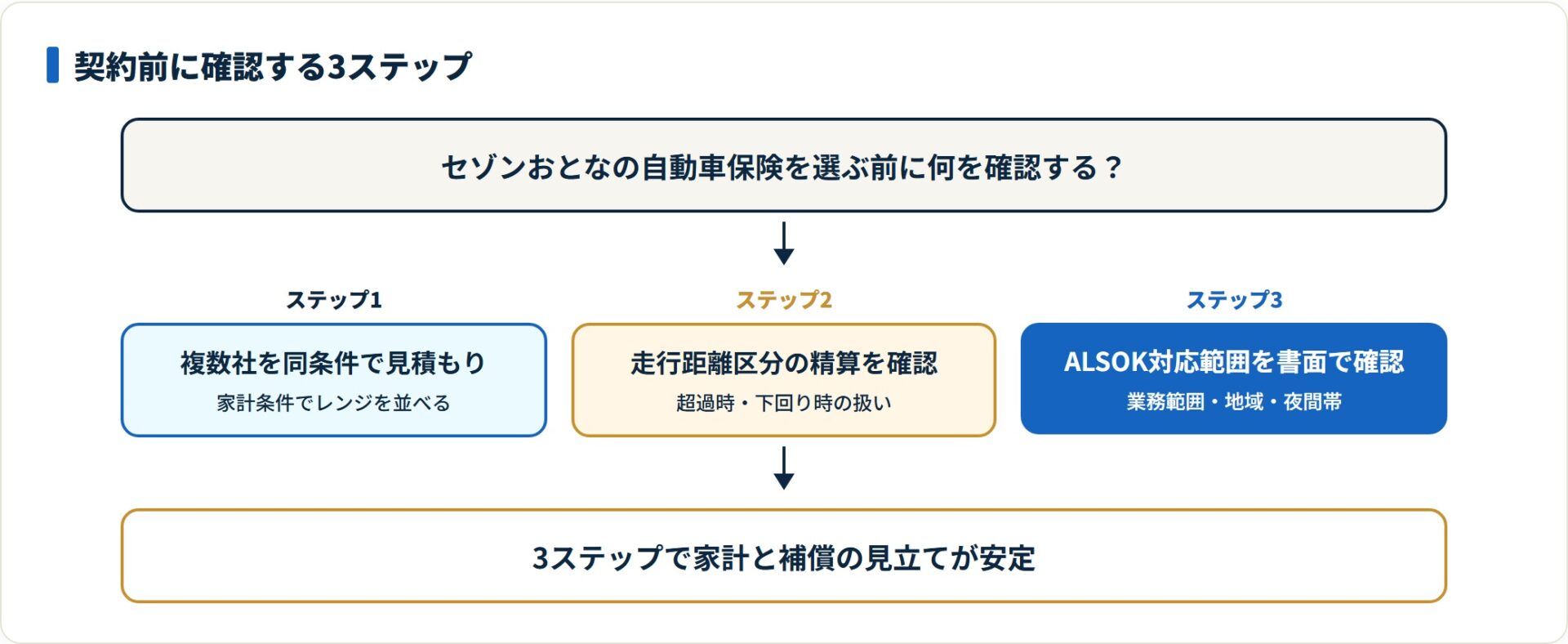

判断のための実務動線は、①現時点の家計条件で複数社の同条件見積もりを並べる、②走行距離区分の精算ルール(超過時/下回り時)を契約前に確認する、③ALSOK現場かけつけの業務範囲・対応地域・夜間帯対応を重要事項説明書で確認する、の3ステップに整理できます。

2024年改定の参考純率を受けた水準改定が大手損保で順次進む局面では、毎年の家計の見立て直しが直接効きます(損害保険料率算出機構(GIROJ))。

あわせて読みたい

免責事項

※本記事は契約・乗り換えの体験と公的情報源の突合をもとにした整理であり、特定の保険会社・保険商品を断定的に推奨するものではありません。保険料の数値は条件別の参考値で、実際の保険料は車種・等級・年齢・地域・走行距離・運転特性等により大きく異なります。割引・特約の適用範囲や条件は変更される場合があります。保険商品の最終判断は各社の重要事項説明書・約款をご確認のうえ、各保険会社・代理店にご相談ください。