自動車保険とは、加入者全員で備える相互扶助の仕組みです。勧められるまま契約を放置すると年間数万円の無駄が出やすくなります。賠償・補償・特約を3本柱で点検する見直しの順番、税金との関係、更新前のチェックポイントを整理します。

この記事でわかること

- 自動車保険の正体は「相互扶助」=加入者全員で備える仕組みだということ

- 「勧められるまま」の契約を放置すると年間で数万円規模の無駄が出やすい理由

- 賠償・補償・特約を3本柱で点検する見直しの順番

- 自動車保険料と税金の関係(原則は所得控除の対象外・経費にできる例外)

- 更新前に手元の保険証券でチェックすべきポイント

結論を先に書きます

自動車保険は、加入者全員が少しずつ保険料を出し合い、事故に遭った人を支える「相互扶助」の仕組みです。だからこそ、個人では払いきれない高額な賠償も、少額の保険料でカバーできます。

ただ、最初に勧められた内容のまま更新を続けるのは、もったいない状態です。年齢・家族構成・走行距離は変わっていきます。契約条件をライフステージに合わせて見直すだけで、補償を落とさずに保険料を下げられるケースは珍しくありません。

- 自動車保険の本質は相互扶助。少額の保険料で高額賠償リスクに備える設計

- 「勧められるまま放置」は条件の不一致を生み、無駄な保険料につながりやすい

- 見直しは賠償・補償・特約の3本柱で順番にチェックするのが基本

- 自動車保険料は原則として所得控除の対象外。ただし事業使用は経費計上が可能

自動車保険の本質|「相互扶助」という助け合いの仕組み

自動車保険は、単なる毎月の支払いではありません。その根底には「助け合い」の発想があります。仕組みを知ると、保険の必要性がより深く理解できます。

このセクションのポイント

- 保険は加入者全員で少しずつお金を出し合う相互扶助のシステム

- いつ起こるか分からない不測のアクシデントへの備え

- 個人では負担しきれない高額な賠償を、全員の力でカバーする

「みんなで備える」から、大きな安心が生まれる

保険の本質は相互扶助(そうごふじょ)です。加入者全員が保険料を出し合い、大きな資金のプールを作ります。事故に遭ってしまったメンバーには、その資金から補償が行われる。これが基本の流れです。

自動車事故は、どれだけ注意していても完全にゼロにはできません。歩行者への賠償や高額な修理費用など、個人では到底払いきれないリスクを、少額の保険料でカバーできる。これこそが、自動車保険に加入する最大の価値です。

なお、保険の用語(保険料と保険金の違いなど)に不安がある方は、先に基礎をひと通り押さえておくと、見直しの判断がぐっと楽になります。

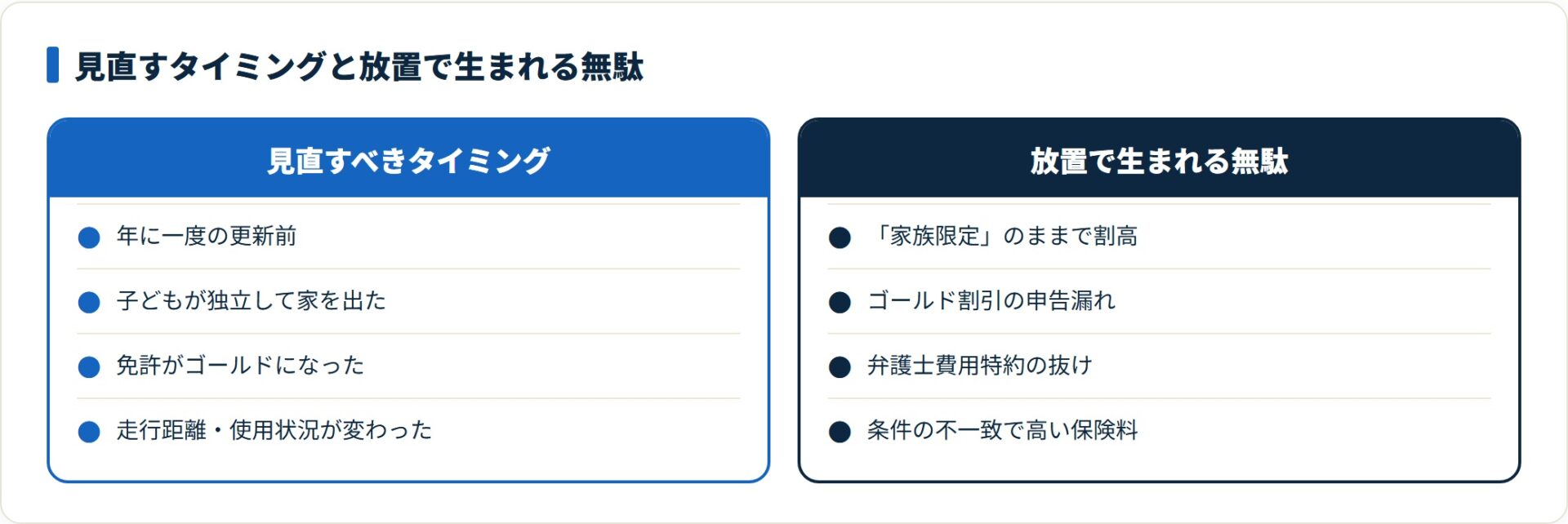

なぜ「勧められるまま」の契約は危険なのか|見直しの重要性

車を買った店舗で勧められるまま加入し、そのまま放置——。これは非常にもったいない状態です。ライフステージは変わるのに、保険だけが変わらないのは不自然だからです。

このセクションのポイント

- 「勧められた内容」が、必ずしも「あなたに最適」とは限らない

- 年齢・家族構成・走行距離の変化に合わせて条件を最適化すべき

- 定期的な見直しだけで、年間保険料が数万円下がることも珍しくない

放置することで生まれる「無駄」と「リスク」

たとえば、子どもが独立して家を出たのに「家族限定」のままだったり、免許がゴールドになったのに申告していなかったり。こうした条件の不一致は、必要以上に高い保険料を払い続ける原因になります。

逆に、「事故の相手が高級車だったら?」「弁護士費用特約はついているか?」といった視点が抜けていると、いざという時に自分を守りきれません。

最初の契約条件のまま放置するのではなく、年に一度の更新を「最適化のチャンス」と捉えましょう。運転者条件の設定を見直すだけでも、保険料は大きく変わります。

自動車保険を点検する3つのステップ

正しい知識は、最大の節約術であり、最大の防衛策です。次の3ステップで、自分の契約を点検してみましょう。

- 賠償額を確認する(相手への備え)

- 運転者条件を確認する(誰が運転するか)

- 特約を精査する(重複と過不足)

3本柱は「相手への賠償」「自分への補償」「車への補償」です。

この3つの役割を理解したうえで、本当に必要な特約を見極め、重複している特約を外していくのが基本の流れになります。

| ステップ | チェック項目 | 見直しのヒント |

|---|---|---|

| 1. 賠償額の確認 | 対人・対物賠償額 | 賠償額は高めに。ここを削るとダウンサイドが大きくなりがち |

| 2. 運転者条件 | 年齢・範囲の設定 | 現状の運転者に合わせる。範囲を絞るほど安くなりやすい |

| 3. 特約の精査 | 弁護士費用・車両保険ほか | 他社保険やクレカ付帯と重複していないか確認する |

「ファミリー傷害特約」などは、他の保険と重複しやすい項目です。重複を整理することで、安心を保ったまま無駄な支払いを削るというバランスを実現できます。特約の要不要に迷ったら、弁護士費用特約や車両保険など、判断が分かれやすいものから個別に検討するのがおすすめです。

自動車保険と「税金控除」の意外な関係

自動車保険料は、原則として所得控除の対象になりません。ただし、知らないと損をする例外もあります。確定申告でのポイントを整理します。

このセクションのポイント

- 一般的な自動車保険料は所得控除の対象外(2007年の税制改正で旧・損害保険料控除は廃止)

- 特定の特約や車両は例外として控除対象になる場合がある

- 事業用として車を使う場合は使用割合に応じて経費に計上できる

控除の対象となるケース・ならないケース

かつての「損害保険料控除」は廃止され、現在は地震保険料控除に集約されています。一般的な自動車保険料は控除されませんが、次のような特殊なケースでは節税の可能性があります。

- 一部の傷害特約:保険会社の区分により、所得控除の対象として証明書が発行される場合があります。届いた控除証明書の中身を必ず確認してください

- 身体障害者用の車両:所轄税務署長に認められた特定の契約は、控除対象になることがあります

- 個人事業主の経費:業務で車を使う場合、仕事での使用割合(按分)に応じて保険料を必要経費に計上できます

控除証明書が届いたら、対象となる部分がないか確認し、あれば確定申告(または年末調整)で漏れなく申告しましょう。判断に迷う場合は、税務署や税理士など専門家に相談すると確実です。

まとめ|「不測の事態」を「予測できる安心」へ

自動車保険は、不運なアクシデントが起きたときに、あなたと家族の生活を守る備えです。最後に要点を整理します。

- 自動車保険の仕組みは、みんなで支え合う「相互扶助」

- 見直しの習慣を持てば、無駄な出費を削りつつ安心を強められる

- 賠償・補償・特約の3本柱を、ライフステージに合わせて点検する

- 控除や経費の知識で、税金面でも損をしない工夫ができる

「今の保険料、もっと下げられるのでは?」「この特約、本当に必要かな?」と少しでも感じたなら、それは見直しの良いタイミングです。

次の一歩として、まずは手元に保険証券を用意し、家族構成や運転頻度に変化がないかをチェックしてみてください。その数分が、節約と安心の第一歩になります。

よくある質問

自動車保険の基本について、特に多い質問を整理します。

Q1:自動車保険の「相互扶助」とはどういう意味ですか?

加入者全員が保険料を出し合って大きな資金のプールを作り、事故に遭った人をそのプールから補償するという助け合いの仕組みです。個人では払いきれない高額な賠償も、少額の保険料で備えられるのが最大の利点です。

Q2:勧められるまま契約した保険を、見直す必要はありますか?

見直すことをおすすめします。年齢・家族構成・走行距離・等級は年々変わるため、契約当初の条件のままだと「条件の不一致」が起きやすいからです。運転者条件や特約の重複を整理するだけで、補償を落とさずに保険料を下げられることがあります。

Q3:自動車保険料は確定申告で控除できますか?

一般的な自動車保険料は、原則として所得控除の対象外です。2007年の税制改正で旧・損害保険料控除が廃止されたためです。ただし、一部の傷害特約・身体障害者用車両の契約・事業使用分の経費など、例外的に扱える場合があります。控除証明書の内容を確認しましょう。

Q4:見直しで保険料はどのくらい変わりますか?

条件によりますが、運転者範囲や年齢条件の最適化、不要な特約の整理で、年間保険料が数万円規模で変わるケースもあります。逆に対人・対物賠償を削るのは、いざという時のダウンサイドが大きいため慎重に判断してください。

Q5:見直しは何から始めればいいですか?

まずは保険証券を手元に用意し、現在の補償内容を確認することから始めます。次に「相手への賠償」「自分への補償」「車への補償」の3本柱を点検し、運転者条件と特約の重複をチェックする流れがおすすめです。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。補償内容・保険料・税制・控除の取り扱いは変動するため、最終的な契約・申込・申告の判断は各保険会社の約款・重要事項説明書および国税庁等の最新情報をご確認のうえ行ってください。税務上の判断は必要に応じてFP・税理士など有資格者へご相談ください。