自動車保険は自賠責(強制)+任意保険の2階建て構造。任意保険の基本補償6種は賠償系→人身系→車両系の順で押さえるのが基本です。保険料の決まり方や等級制度、通販型と代理店型の違いまで、最初に必要な7つの基礎を順序立てて整理します。

この記事でわかること

- 自動車保険は自賠責(強制・1階)+任意保険(任意・2階)の2階建て構造という全体像

- 任意保険の基本補償6種と「賠償系→人身系→車両系」の優先順位

- 特約とは何か、重複・低利用率の見分け方

- 保険料の決まり方(純保険料+付加保険料)と個人変数で動く理由

- 等級制度を「長期で育てる資産」として捉える考え方

- 通販型と代理店型の入口の違い/契約から事故対応・更新までの年次サイクル

公的情報源: 損害保険料率算出機構/日本損害保険協会/金融庁

結論を先に書きます

自動車保険とは、自賠責保険(強制・1階)+任意保険(任意加入の本体・2階)の2階建て構造です。2階の任意保険は、基本補償6種と特約を運転環境に合わせて組み立てる「キット」と考えるのが整理の起点になります。

理解の近道は、個別の用語を暗記することではありません。「全体像→基本補償→特約→保険料→等級→契約と更新」という順序で骨格を入れること。背景には2026年1月の大手3損保の値上げ(平均6〜7.5%)があり、その土台は2024年6月公表の参考純率改定(平均5.7%引き上げ)です。相場が動いている理由を押さえておくと、選び方の判断がぶれません。

- 自動車保険=自賠責(1階)+任意保険(2階)の2階建て構造

- 任意保険は基本補償6種+特約の組み立てキット。優先順位は賠償系→人身系→車両系

- 保険料は純保険料+付加保険料に、等級・年齢・走行距離など個人変数が作用

- 等級は単年の変数であると同時に、長期では「保険料を決める資産」

自動車保険の全体像|自賠責と任意保険の2階建て構造

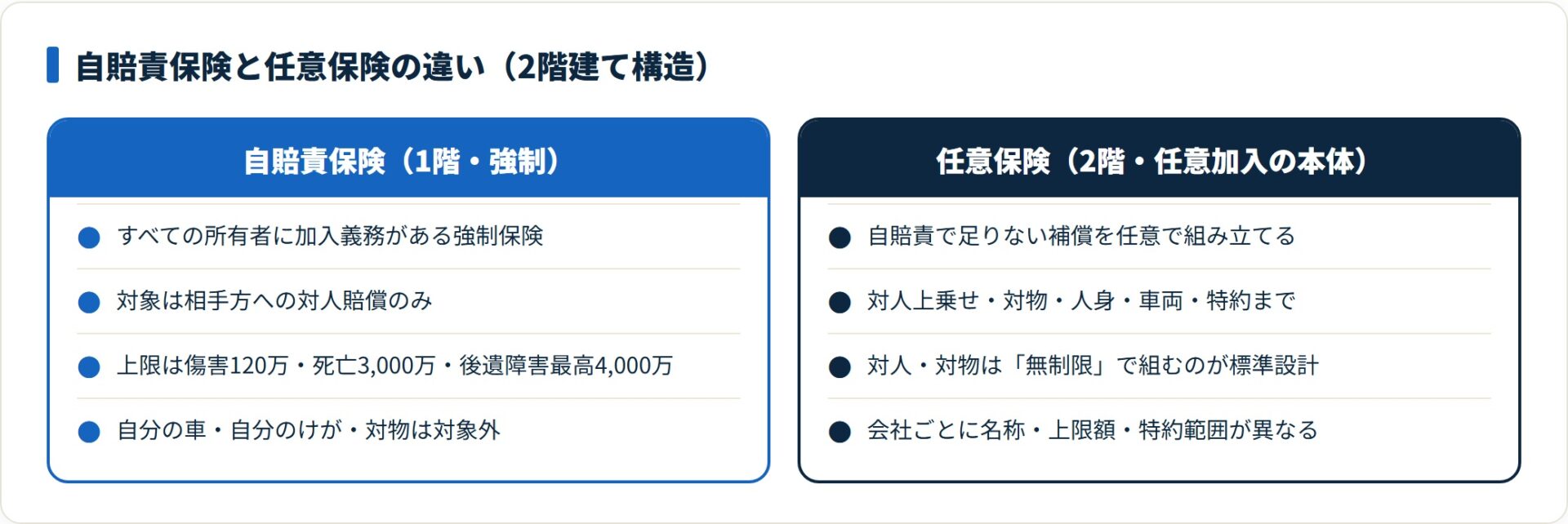

先に答えを置きます。自動車保険は、自動車損害賠償保障法に基づく強制保険(自賠責保険)と、保険業法に基づき各社が設計する任意保険の2階建て構造で成り立っています。この2階建てを最初に押さえると、後で出てくる用語・補償・特約の位置づけが順番に整理されます。

- 1階=自賠責保険(強制加入で最低限の人身補償)

- 2階=任意保険(自分で組み立てる本体)

- 自賠責だけでは足りない理由(補償ギャップの実像)

1階:自賠責保険|強制加入で最低限の人身補償

自賠責保険は、自動車・原付バイクを所有する人すべてに加入義務がある強制保険です。目的は人身事故の被害者救済で、対人賠償の最低限を担います。

上限の目安は傷害120万円・死亡3,000万円・後遺障害は等級により最高4,000万円。対象は「相手方への対人賠償」のみで、自分の車両の損害・自分のけがの治療費・対物賠償はカバーされません(参考: e-Gov法令検索 自動車損害賠償保障法)。

自賠責は「相手方への最低限の人身補償の土台」にすぎず、現実の事故損害には到底届きません。だからこそ任意保険で2階部分を組み立てる必要があります。

2階:任意保険|自分で組み立てる本体

任意保険は、自賠責で足りない補償を契約者が任意で組み立てる商品です。保険業法に基づき各社が設計・販売しています(参考: 金融庁 保険会社向け監督指針)。

具体的には、対人賠償の上乗せ・対物賠償・自分側の人身補償・自分の車両の補償・特約まで、運転環境と家計に合わせて組み立てます。同じ補償内容でも、各社で名称・上限額・特約の標準装備範囲は異なります。だからこそ「組み立てキット」として捉えるのが整理の起点になります。

自賠責だけでは足りない理由|補償ギャップの実像

人身事故では治療費・休業損害・後遺障害・慰謝料を合わせて数千万円規模、対物では相手方の車両・店舗・電柱・信号機まで含めて数百万円〜数千万円規模に達するケースがあります。

自賠責の上限では実損をまかなえない局面が現実に多く、任意保険の対人賠償・対物賠償は「無制限」で組むのが標準的な設計とされています(参考: 国民生活センター 保険相談動向)。

任意保険の基本補償6種|賠償系・人身系・車両系・その他

先に答え。任意保険の基本補償は、相手方への賠償系(対人賠償・対物賠償)、自分側の人身系(人身傷害・搭乗者傷害)、自分の車両系(車両保険)、その他(無保険車傷害・自損事故)の大きく6種類です。

優先順位は「賠償系→人身系→車両系→その他」の3層で考えると、判断がぶれにくくなります。

| 層 | 補償 | 性質 |

|---|---|---|

| 第1層 | 賠償系(対人・対物) | 相手方への補償。実損が家計を直撃するため「無制限」が基本 |

| 第2層 | 人身系(人身傷害・搭乗者傷害) | 自分と同乗者の補償。家計の安定に直結 |

| 第3層 | 車両系・その他 | 自車補償。条件により付帯有無を判断 |

賠償系:対人賠償・対物賠償

対人賠償は相手方の人身(けが・後遺障害・死亡)に対する補償、対物賠償は相手方の財物(車両・建物・電柱・店舗等)に対する補償です。

賠償系は「無制限」を基本設計にするのが定石。限度額を有限にして節約できる保険料は年間数千円程度ですが、限度額を超えたときの自己負担は家計を直撃するレンジになるためです。

人身系:人身傷害・搭乗者傷害

人身傷害保険は、自分と同乗者が事故でけがをした際の治療費・休業損害・逸失利益を、過失割合に関係なく支払う補償です。1名あたり3,000万〜5,000万円を目安に、家計状況と通勤状況で厚みを調整するのが一般的とされています。

搭乗者傷害は人身傷害と機能が重なる部分があります。契約会社の取扱に応じて重複を整理するのが定石です。

車両系:車両保険(一般型・エコノミー型)

車両保険は、自分の車両に発生した損害を補償する保険です。補償範囲により、一般型(単独事故・当て逃げ含むフルカバー)とエコノミー型(相手のある事故中心・単独事故と当て逃げ対象外)に分かれます。

保険料への影響が大きい補償です。新車・残価設定ローン・カーリース・自己資金での買替可否といった契約条件で、付帯有無を判断します。

その他:無保険車傷害・自損事故

無保険車傷害は、加害者側が無保険または賠償資力不足の場合に、自分側の人身損害を補償する保険です。自損事故保険は、相手方のいない単独事故で自分・同乗者の人身を補償します。

多くの契約では人身傷害保険に機能が包含されているか、標準セット化されています。各社で扱いが異なるため、重要事項説明書での確認が定石です。

特約とは何か|基本補償の「隙間を埋める」枠組み

先に答え。特約とは、基本補償6種だけではカバーしきれない「隙間を埋める追加オプション」です。「あるから安心」ではなく、重複していないか・低利用率ではないか・必須か任意かの3観点で整理するのが定石になります。

| 特約 | 用途 |

|---|---|

| 弁護士費用特約 | もらい事故(自分の過失ゼロ)で示談交渉を弁護士に依頼する費用を補償 |

| 運転者年齢条件 | 補償対象の最低年齢を設定(21歳/26歳/30歳/35歳以上等) |

| 運転者範囲限定 | 本人限定・本人配偶者限定・家族限定・限定なし |

| 他車運転特約 | 他人の車を借りて運転中の事故を補償 |

| ファミリーバイク特約 | 原付バイク(125cc以下)の事故補償 |

| 個人賠償責任特約 | 日常生活全般の対人対物賠償(自転車事故含む) |

| ロードサービス | 事故・故障時のレッカー・現地応急処置 |

標準装備か任意付帯かは会社で異なる

特約は契約会社により、標準装備か任意付帯かが分かれます。たとえばロードサービスは通販型大手では標準装備、一部代理店型では任意付帯というケースがあります。

弁護士費用特約は近年、標準セットに組み込まれる傾向が強まっています。ただし補償対象が「自動車事故のみ」か「日常生活含む」かで差が出るため、重要事項説明書での比較が必要です。

個人賠償責任特約は重複に注意

個人賠償責任特約は、自動車保険・火災保険・傷害保険のいずれかで付帯できる場合があります。世帯で重複していると、保険料の無駄になりやすい特約です。

世帯の保険一覧を1枚に書き出して重複特約を整理する作業を、契約・更新タイミングで定期的に行うのがおすすめです。

保険料の決まり方|純保険料+付加保険料の階層構造

先に答え。任意保険の保険料は、「参考純率」を土台にした純保険料+各社設計の付加保険料という2階層構造で決まります。付加保険料には事務コスト・代理店手数料・利益等が含まれます。

純保険料:参考純率がベース

参考純率は、過去の事故統計・修理費単価・治療費単価などをもとに、損害保険料率算出機構が算定する参考値です。各社はこれを土台に自社の純保険料を決めます。

2024年6月に参考純率が平均5.7%引き上げられたことが、2026年1月の大手3損保改定(平均6〜7.5%)の構造的背景です(参考: 損害保険料率算出機構)。

付加保険料:各社の設計差

付加保険料は、事務コスト・代理店手数料・広告宣伝費・利益等を反映した部分です。通販型はネット直販で代理店手数料が乗らないため、付加保険料が低めに出るケースが多い構造とされています。

同じ補償内容でも会社により保険料が違うのは、付加保険料部分の設計差と割引の組み合わせが理由です。

契約者個人の変数で保険料が動く

純保険料+付加保険料という基本価格に、契約者個人の以下の変数が割引・割増として作用します。新規契約者が見落としがちな「型式別料率クラス」と「走行距離区分」を最初に押さえると、ブレが少なくなります。

- 等級(1〜20等級・新規契約は通常6等級)

- 年齢条件(全年齢/21歳以上/26歳以上/30歳以上/35歳以上)

- 運転者範囲(本人限定/本人配偶者限定/家族限定/限定なし)

- 年間走行距離区分(3,000km以下/5,000km以下/8,000km以下/無制限等)

- 型式別料率クラス(自家用乗用車1〜17のリスク区分)

- ASV装備割引・ゴールド免許割引・新車割引・インターネット割引・無事故割引

等級制度|長期で育てる「保険料の資産」

先に答え。ノンフリート等級制度は1〜20等級の20段階で、新規契約は通常6等級スタート(セカンドカー割引で7等級)、無事故継続で1年ごとに1等級ずつ上がる仕組みです。等級は単年の「保険料を決める変数」であると同時に、長期では「保険料を決める資産」として扱うと整理しやすくなります。

無事故継続で1年に1等級ずつ上がる

1年間無事故で契約を継続すると、翌年は1等級アップします。等級が上がるほど割引率が高まり、20等級で最大割引(目安63%前後・保険会社により異なる)まで到達します(参考: 日本損害保険協会 自動車保険のしくみ)。

事故時の等級変動|3等級ダウン・1等級ダウン・ノーカウント

事故の種類により、等級の動き方が変わります。ここを誤解している契約者は少なくありません。

| 事故種別 | 等級変動 | 例 |

|---|---|---|

| 3等級ダウン事故 | 翌年から3等級下がる+3年間「事故有係数」適用 | 対人対物事故・車両事故(多くのケース) |

| 1等級ダウン事故 | 翌年から1等級下がる+1年間「事故有係数」適用 | 飛び石・落書き・盗難・台風水害等の車両単独事故 |

| ノーカウント事故 | 等級変動なし | 人身傷害のみ・弁護士費用特約のみ使用 |

等級は乗り換えても引き継げる(無保険期間に注意)

ノンフリート等級は、原則として国内の他社へ乗り換えても引き継ぎ可能です。現契約の解約日と新契約の保険始期日を連続させる手順を踏めば、等級資産は維持できます。

注意点は2つ。解約後の無保険期間が一般に7日を超えると等級リセットの取扱があるとされる点、事故有係数の残期間も新契約に引き継がれる点です。乗り換え前に新旧両社へ事前確認するのが安全です。

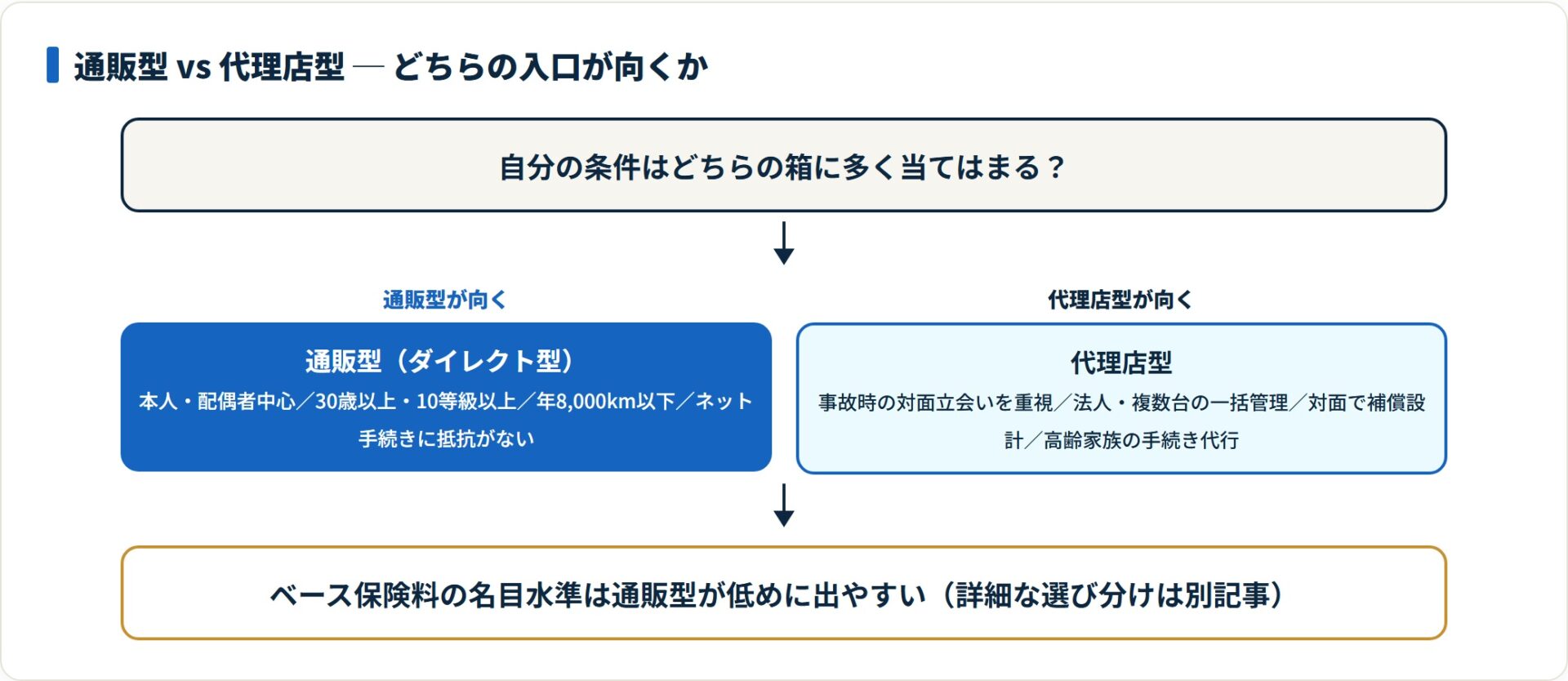

通販型と代理店型|入口の違い(詳細は別記事)

先に答え。通販型(ダイレクト型)と代理店型は、契約の入口が異なる2形態です。通販型はネット・電話で直接保険会社と契約し、代理店型は代理店(ディーラー・専業代理店・銀行系代理店等)を経由します。ベース保険料の名目水準は、通販型の方が低めに出るケースが多い構造とされています。

通販型が向いている人

- 本人または本人+配偶者中心の運転:補償範囲を絞りやすい

- 年齢条件30歳以上・等級10等級以上:割引が効きやすい層

- 年間走行距離8,000km以下:走行距離区分の割引が乗りやすい

- ネット手続きに抵抗がない:見積もり・申込をオンラインで完結できる

代理店型の価値が出る人

- 事故時の現場立会いを重視したい:対面の安心感を求める層

- 法人契約や複数台を一括管理したい:まとめての相談がしやすい

- 補償設計を対面で細かく相談したい:プランの組み立てを任せたい

- 高齢家族の手続き代行を依頼したい:本人以外の対応が必要な場合

細かい選び分け基準・比較の5軸(価格/事故対応/補償/割引/継続性)は、別記事で順序立てて整理しています。本記事は概念整理のハブとして、入口の違いを示すまでに留めます。

契約から事故対応・更新までの年次サイクル

先に答え。自動車保険は原則1年単位の契約で、見積もり→申込→契約→(事故時対応)→満期2〜3か月前の更新案内→更新または乗り換えという年次サイクルで運用されます。このサイクルを意識すると、見直しのタイミングが明確になります。

契約成立から事故対応窓口の登録まで

契約成立後にまず行うべきは、事故対応窓口(フリーダイヤル)を携帯電話の連絡先に登録する作業です。事故時に「保険会社の番号が分からない」ことで初動が遅れるケースは一定数あります。地味ですが、効く運用です。

事故発生時の5ステップ初動

事故が起きたときの初動は、次の5ステップが標準です。警察への連絡は道路交通法第72条で運転者の義務として定められています。

- 安全確保・負傷者救護(後続車への合図・三角表示板・発炎筒)

- 警察への連絡(人身事故・物損事故ともに必須)

- 保険会社の事故受付窓口へ連絡

- 相手方の連絡先・車両情報・保険会社情報の交換

- 現場写真の記録(車両損傷・道路状況・標識・信号)

フリーダイヤルが繋がるまでの体感時間・現場対応のスムーズさは保険会社により差があります。ここが「現場の対応力」として、選び方の段階で重視したい変数です。

満期2〜3か月前の更新案内と判断軸

満期日の2〜3か月前に、各社から更新案内(継続のお知らせ)が届きます。このタイミングを「見直しの機会」として、保険料推移・走行距離区分のズレ・運転者範囲・等級・特約の重複を点検します。

更新と乗り換えの判断軸は次の3つです。同条件で他社見積もりを取り、差額が年間数千円以内なら更新、年間1万円超なら乗り換え検討。事故対応・補償の手厚さに強い不満がないか。比較は年1回・乗り換えは2〜3年ごとを目安にすると、継続性と節約のバランスが取りやすくなります。

よくある質問

自動車保険の基礎で、初契約者からよく出る質問を整理します。

Q1:自動車保険と自賠責保険は何が違いますか?

自賠責保険は加入義務のある強制保険で、人身事故の被害者救済を目的に最低限の補償(傷害120万円・死亡3,000万円・後遺障害最高4,000万円が上限の目安)を担います。

一方の任意保険(一般に「自動車保険」と呼ばれるもの)は、自賠責でカバーされない対人賠償の超過部分・対物賠償・自分側のけが・自分の車両・各種特約を任意で組み立てる商品です。自賠責は「最低限の土台」、任意保険は「現実の事故損害をカバーする本体」として2階建てで捉えると整理できます。

Q2:任意保険の基本補償は何種類ありますか?

大きく6種類です。賠償系(対人賠償・対物賠償)、人身系(人身傷害・搭乗者傷害)、車両系(車両保険)、その他(無保険車傷害・自損事故)に分かれます。

優先順位は「賠償系→人身系→車両系→その他」の3層で整理するのが定石です。とくに対人賠償・対物賠償は「無制限」を基本に置く設計が標準とされています。名称・補償範囲・上限額の組み立て方は各社で異なるため、重要事項説明書での比較が必要です。

Q3:自動車保険と任意保険は同じ意味ですか?

会話の文脈ではほぼ同義で使われます。「自動車保険」は広義に自賠責保険+任意保険全体を指すこともありますが、一般会話・広告・各社サイトでは「自動車保険=任意保険」として扱われるケースが大半です。

本記事で整理したとおり、自賠責は1階・任意保険は2階という構造で捉えると、混乱が減ります。

Q4:保険料はどのように決まりますか?

参考純率を土台にした純保険料に、各社独自の付加保険料(事務コスト・代理店手数料・利益等)を上乗せして決まります。

さらに契約者個人の変数(等級・年齢条件・運転者範囲・走行距離区分・型式別料率クラス・ASV装備・ゴールド免許など)が割引・割増として作用します。同じ補償内容でも会社により保険料が違うのは、付加保険料の設計差と割引の組み合わせが理由です。

Q5:月払いと年払いはどちらが割安ですか?

多くの保険会社で、年一括払いの方が分割払いより割安になる設計です。年間で数%程度の差がつくケースが多い傾向です。

選択は家計のキャッシュフロー次第ですが、年払いに耐えられる余力があれば年払いが有利という整理が一般的とされています。

Q6:自動車保険の比較は何月にやればよいですか?

現契約の満期2〜3か月前から1か月前までが標準的な比較タイミングです。

満期の3か月前に更新案内が届いたら、その月のうちに一括見積もりで現状把握、2か月前までに2〜3社へ絞り込み、1か月前までに最終決定というスケジュール感が安全です。

Q7:重要事項説明書は必ず読む必要がありますか?

重要事項説明書は保険業法に基づく説明書類で、契約前に保険会社が交付する義務があります。

補償範囲の細部・支払対象外事由・特約の発動条件は、重要事項説明書でしか確認できません。パンフレットだけで判断せず、契約前の通読をおすすめします。

まとめ|自動車保険とは「2階建ての組み立てキット」を順序で理解すること

自動車保険とは、自賠責保険(強制・1階)と任意保険(任意加入・2階)の2階建て構造で、2階の任意保険は基本補償6種+特約の組み合わせで運転環境に合わせて組み立てるキットです。

- ①2階建て構造(自賠責+任意保険)

- ②基本補償6種(賠償系→人身系→車両系→その他)

- ③特約=隙間を埋める枠組み(重複・低利用率を整理)

- ④保険料=純保険料+付加保険料(個人変数で動く)

- ⑤等級制度=長期の資産(無事故で1年1等級アップ)

- ⑥通販型と代理店型の入口差(条件で選び分け)

- ⑦契約→事故対応→更新の年次サイクル

2026年1月の大手3損保の値上げという相場の底上げ局面では、初契約者でも「相場が動いている理由」を理解しておくと、選び方の判断がぶれません。背景には参考純率5.7%引き上げ(2024年6月公表)と修理費単価の上昇があり、契約者個人の運転状況とは独立した相場の動きです。

次のアクションは3点。まず車検証・運転免許証・現契約の保険証券を用意し、7つの基礎に沿って自分の数値(等級・年齢条件・運転者範囲・走行距離区分・型式別料率クラス)を整理します。次に選び方ガイドで補償設計の3層と通販型・代理店型の選び分けを確認。最後に、気になった2〜3社の公式サイトで詳細条件を入力し直して再見積もりし、重要事項説明書を読み込みます。各社の最新条件・割引適用は公式サイトおよび重要事項説明書でご確認ください。

関連記事

- 自動車保険とは自賠責との違いや3つの役割、損をしない選び方を

- 自動車保険とは仕組みから見直しの重要性、意外な控除まで

- 任意保険とは

- 自賠責保険と任意保険の違いを徹底比較

- 自動車共済とは任意保険との違い・メリットと

- 損害保険とは種類一覧・生命保険との違いと

- 自動車保険の基礎知識

- words

- 自動車保険の仕組みと補償内容を

※本記事は自動車保険の公開情報および公的情報をもとにした整理です。補償内容・保険料・割引は各社の最新条件で異なります。保険商品の最終判断は、各社の約款・重要事項説明書をご確認のうえ行ってください。個別の補償設計・税務・法務の判断が必要な場合は、登録代理店や各種専門家へご相談ください。