自動車共済は非営利・組合員制で運営される、任意保険に近い保障の仕組みです。監督官庁・用語・等級・破綻時保護での任意保険との違い、マイカー共済やJA共済の特徴、掛金や割戻金のメリットと特約面のデメリット、判断軸まで解説します。

この記事でわかること

- 自動車共済とは何か。非営利・組合員制という仕組みの本質

- 任意保険(損保)との違いを監督官庁・用語・等級・破綻時保護で整理

- 代表的な共済(マイカー共済・JA共済など)の一般的な特徴

- メリット(掛金・割戻金)とデメリット(特約・事故対応網・等級制限)

- 共済と任意保険のどちらが向いているかの判断軸

共済と任意保険、自分にはどちらが合うのか迷う方へ。まず任意保険の基礎を押さえると違いが見えてきます。

結論を先に書きます

自動車共済とは、組合員どうしの相互扶助を目的とした非営利の制度です。同じように事故の補償を備えられますが、運営する主体も根拠となる法律も任意保険(損害保険)とは異なります。

任意保険が民間の損害保険会社による「保険」であるのに対し、共済は協同組合による「保障」。掛金が割安になりやすい一方で、破綻時のセーフティネットや特約の幅では損保に分があります。どちらが正解という話ではなく、仕組みの違いを理解して選ぶのが大切です。

- 共済は非営利・組合員制。利益を出資者に配らない分、掛金が抑えられる

- 共済は損害保険契約者保護機構の対象外。破綻時の扱いが損保と異なる

- 等級は引き継げることが多いが、引き継げない組み合わせもある

- 特約の幅・事故対応網の規模は損保のほうが充実しやすい傾向

自動車共済とは|非営利・組合員制という仕組み

自動車共済とは、協同組合が組合員のために運営する自動車の補償制度です。営利を目的とせず、加入者が出し合った掛金で事故の損害を支え合う「相互扶助」の考え方が土台にあります。

ポイントは、共済は誰でも自由に加入できる商品ではなく、原則として組合員とその家族が対象である点。多くの場合、加入には少額の出資金が必要になります。

「保険」ではなく「共済(保障)」と呼ぶ理由

民間の損害保険会社が販売するものを「保険」と呼ぶのに対し、協同組合が運営するものは「共済」と呼ばれます。これは運営主体と根拠法が違うためです。

共済では、保険でいう「保険料」を掛金、「保険金」を共済金と呼びます。呼び名は違っても、事故時に補償を受けられる基本的な役割は共通しています。

加入には出資金が必要なことが多い

共済に加入するには、原則として組合員になる必要があり、その際に出資金を払うのが一般的です。金額は組合によりますが、数百円〜数千円程度のことが多いとされています。

この出資金は掛金とは別物で、脱退時に返還される場合があるのが特徴です。詳しい条件は各組合の規約で異なるため、加入前の確認が欠かせません。

自動車共済と任意保険の違い|4つの軸で整理

自動車共済と任意保険(損保)の違いは、監督官庁・用語・等級・破綻時の保護という4つの軸で見ると分かりやすくなります。補償の中身そのものは似ていても、制度の背景が大きく異なります。

結論を先に言えば、違いの本質は「営利の民間会社か、非営利の組合か」。ここから監督する役所も、いざというときの保護制度も枝分かれします。

| 比較軸 | 自動車共済 | 任意保険(損保) |

|---|---|---|

| 運営主体 | 協同組合(非営利) | 損害保険会社(営利) |

| 根拠法 | 消費生活協同組合法・農協法など | 保険業法 |

| 監督官庁 | 厚生労働省・農林水産省など | 金融庁 |

| 用語 | 掛金・共済金 | 保険料・保険金 |

| 加入条件 | 原則 組合員(出資金が必要) | 誰でも可 |

| 破綻時の保護 | 各組合の対応(機構の対象外) | 損害保険契約者保護機構 |

監督官庁と根拠法が異なる

任意保険は保険業法に基づき、すべて金融庁の監督下にあります。一方、共済は根拠となる法律が組合の種類ごとに分かれており、それに応じて監督官庁も変わります。

たとえば生協系の共済は消費生活協同組合法で厚生労働省、JA系は農業協同組合法で農林水産省が所管します。この「監督の枠組みの違い」が、後述する破綻時の保護にもつながります。

等級の引き継ぎは「できることが多いが例外あり」

自動車保険には、無事故を続けると割引が大きくなるノンフリート等級制度があります。共済の多くもこの等級制度を採用しており、保険から共済へ、共済から保険へ等級を引き継げることが一般的です。

ただし、すべての組み合わせで引き継げるわけではありません。共済の中には他社等級を引き継げないものもあるため、乗り換え前に「等級を引き継げるか」を必ず確認してください。等級の基本は無事故・事故有の等級制度でも整理しています。

共済と任意保険を同じ条件で並べると、掛金と補償のバランスが見えてきます。任意保険側の相場をまず一括見積もりで把握しておくと、比較の物差しになります。

任意保険を無料で一括比較する(PR)詳細はリンク先をご確認ください

代表的な自動車共済の種類|一般的な特徴

自動車共済にはいくつかの種類があり、運営する組合によって対象者や特徴が異なります。ここでは代表的な共済の一般的な特徴を中立に整理します。

なお、ここで紹介するのは制度としての概要です。具体的な掛金や補償条件は改定されるため、最新の内容は各組合の公式情報で確認してください。

| 共済 | 主な運営主体 | 一般的な特徴 |

|---|---|---|

| マイカー共済 | こくみん共済 coop(全労済) | 全国規模・等級制度を採用 |

| 自動車共済 | JA共済 | 農協ネットワークを基盤に展開 |

| 全国自動車共済 | 中小企業組合系 | 事業者・組合員向けが中心 |

| 教職員・県民共済系 | 各職域・地域の組合 | 加入対象が職域や地域に限定 |

全国規模で利用される「マイカー共済」

こくみん共済 coop(全労済)が運営するマイカー共済は、全国規模で利用されている代表的な自動車共済です。等級制度を採用しており、自動車保険からの乗り換えにも一定の配慮があります。

職域や地域を問わず、生協の組合員になることで加入を検討できる点が、他の職域限定の共済と異なる特徴です。

農協ネットワーク基盤の「JA共済」

JA共済の自動車共済は、全国の農業協同組合のネットワークを基盤に提供されています。農業従事者に限らず、出資金を払って准組合員になることで利用できるケースがあります。

地域の窓口で対面相談しやすい点が、ネット完結型の損保とは異なる特徴とされます。

職域・地域に限定される共済

教職員共済や県民共済系の自動車共済は、特定の職業や地域に加入対象が限られるのが一般的です。対象に該当する人にとっては身近な選択肢になります。

加入できる範囲が決まっている分、まずは自分が対象になるかを確認するところから始めるとよいでしょう。

自動車共済のメリット|掛金と割戻金

自動車共済の主なメリットは、掛金が割安になりやすいことと、割戻金(剰余金の還元)がある場合があることの2点です。非営利という仕組みから生まれる利点といえます。

ただしメリットは人や条件によって効き方が変わります。あくまで「向いている人には大きい」という視点で見るのが現実的です。

掛金が抑えられやすい

共済は営利を目的としないため、利益を株主などへ配る必要がありません。その分余分なコストを掛金に乗せにくい構造で、同じような補償でも掛金が割安になりやすいといわれます。

特に、補償をシンプルにまとめたプランでは、コスト面のメリットが出やすい傾向です。ただし任意保険も会社や条件で大きく差が出るため、実額は必ず両方を見積もって比べることが欠かせません。

割戻金が戻ることがある

共済の特徴的な仕組みが割戻金です。1年間の決算で剰余(余り)が出た場合、その一部が組合員へ還元されることがあります。

これは保険にはない、組合員で支え合う共済ならではの考え方です。ただし割戻金は毎年必ず出るとは限らず、額も変動します。「必ず戻る」前提で考えないことが大切です。

- 補償をシンプルにして掛金を抑えたい人

- すでに組合員、または組合員になる予定がある人

- 地域の窓口で対面相談したい人

自動車共済のデメリット|保護制度・特約・事故対応

自動車共済のデメリットは、破綻時のセーフティネット・特約の幅・事故対応網・等級引き継ぎの制限に集約されます。掛金の安さだけで判断すると、いざというときに後悔しかねない部分です。

ここは共済を選ぶうえで最も重要な論点です。良し悪しではなく、任意保険との制度差を正しく知るために整理します。

損害保険契約者保護機構の対象外

最も大きな制度差が、経営破綻時の保護です。任意保険には「損害保険契約者保護機構」というセーフティネットがあり、保険会社が破綻しても契約者が一定程度保護されます。

一方、共済はこの機構の対象外です。破綻時の対応は各組合の制度に委ねられます。共済が直ちに危ないという意味ではありませんが、制度として保護の枠組みが異なる点は理解しておくべきです。

特約・プランの選択肢が限られやすい

共済はプランがセット化されていることが多く、細かな特約のカスタマイズがしにくい場合があります。任意保険のように弁護士費用特約や個人賠償特約などを自由に組み合わせる柔軟さは、損保に分があることが多いとされます。

必要な補償が決まっている人には十分でも、「特約で細かく備えたい」人にはやや物足りなさを感じる可能性があります。

事故対応網・ロードサービスの規模

大手損保は全国に事故対応の拠点やロードサービス網を持つことが一般的です。共済も対応はありますが、規模やサービス内容は組合によって差があります。

遠方での事故やレッカーの距離など、いざというときの対応範囲は加入前に必ず確認したいポイントです。

等級を引き継げない組み合わせがある

前述のとおり、等級は引き継げることが多いものの、引き継げない共済・保険の組み合わせも存在します。引き継ぎに失敗すると等級がリセットされ、掛金・保険料が一気に上がるおそれがあります。

さらに見落としがちなのが事故有係数適用期間です。事故で等級が下がった後の割増期間も、引き継ぎ可否を確認しないと不利になることがあります。乗り換え時は「等級」だけでなく「事故有係数適用期間も引き継げるか」までセットで確認してください。

- 破綻時の保護制度を重視する人

- 特約を細かく組み合わせて備えたい人

- 全国規模の事故対応網を求める人

- 近いうちに乗り換え予定があり等級を確実に守りたい人

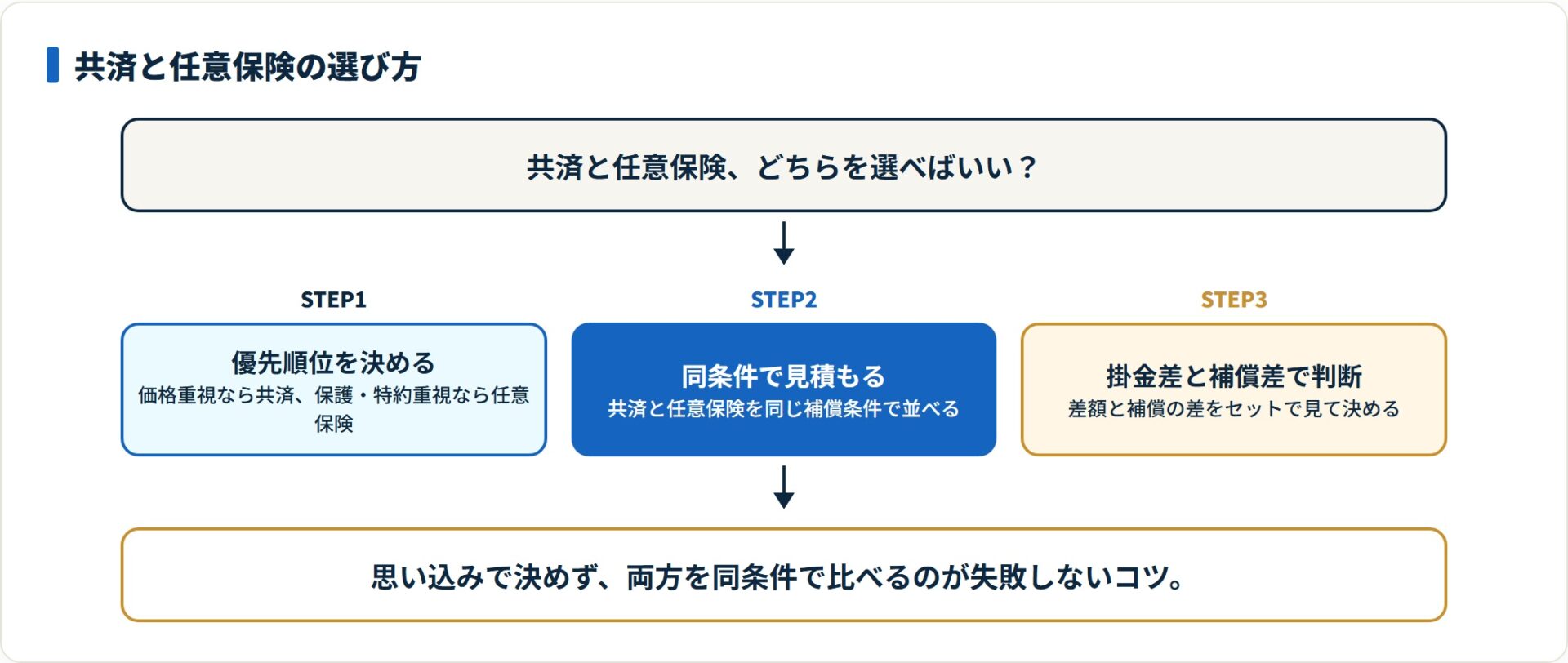

自動車共済と任意保険、どちらが向いている?

自動車共済と任意保険のどちらが向くかは、何を最優先するかで決まります。価格を重視するなら共済、保護や特約の幅を重視するなら任意保険、という整理が現実的です。

大切なのは、思い込みで決めずに両方の見積もりを同条件で並べること。掛金差と補償差をセットで見て、自分の優先順位に照らして選ぶのが失敗しないコツです。

共済が向いている人

- 掛金をとにかく抑えたい人(補償はシンプルで足りる)

- すでに組合員、または組合員になりやすい立場の人

- 地域の窓口で対面相談しながら契約したい人

任意保険が向いている人

- 破綻時の保護制度や安心感を重視する人

- 特約を柔軟に組み合わせて手厚く備えたい人

- 全国規模の事故対応・ロードサービスを求める人

- 複数社を比較して条件に合う1社を選びたい人

自動車保険そのものの全体像は自動車保険とは?基礎ガイドでも確認できます。共済と任意保険を行き来する前に、まず基礎を押さえておくと判断がぶれません。

よくある質問

自動車共済についてよく聞かれる質問を整理します。

Q1:自動車共済と任意保険は補償の中身が違いますか?

基本的な補償(対人・対物・人身傷害・車両など)の役割は共通しています。違うのは運営主体・根拠法・用語・破綻時の保護といった制度面です。共済は「掛金・共済金」、保険は「保険料・保険金」と呼びますが、事故時に補償を受けられる仕組み自体は近いものです。ただし特約の幅は任意保険のほうが広い傾向があります。

Q2:共済から任意保険へ等級は引き継げますか?

引き継げることが多いですが、すべての組み合わせで引き継げるわけではありません。共済によっては他社等級を引き継げない場合があります。乗り換える際は「等級を引き継げるか」に加え、事故後の割増を左右する「事故有係数適用期間も引き継げるか」まで、事前に必ず確認してください。

Q3:共済が経営破綻したらどうなりますか?

任意保険には損害保険契約者保護機構というセーフティネットがありますが、共済はこの機構の対象外です。破綻時の対応は各組合の制度に委ねられます。直ちに危険という意味ではなく、保護の枠組みが任意保険とは異なる、という制度上の違いとして理解しておくのが正確です。

Q4:出資金は返ってきますか?

共済の出資金は掛金とは別で、組合員になるために払うお金です。脱退時に返還される場合があるのが一般的ですが、条件は組合の規約によって異なります。返還の有無や金額は加入前に各組合へ確認してください。掛金(毎年の負担)とは別物である点を押さえておくとよいでしょう。

Q5:結局、共済と任意保険はどちらを選べばいいですか?

優先順位で決めるのが現実的です。掛金の安さやシンプルさを重視するなら共済、破綻時の保護・特約の幅・全国の事故対応を重視するなら任意保険が向きます。どちらにせよ、思い込みで決めず両方を同じ条件で見積もって比べることをおすすめします。掛金差と補償差をセットで見れば、自分に合うほうが見えてきます。

まとめ:制度の違いを理解して、同条件で比べる

自動車共済とは、組合員の相互扶助を土台にした非営利の保障制度です。掛金が割安になりやすく割戻金の仕組みもある一方、破綻時の保護や特約の幅では任意保険に分があります。

- 共済は非営利・組合員制。根拠法と監督官庁が任意保険と異なる

- メリットは掛金の安さ・割戻金、デメリットは保護制度・特約・事故対応・等級制限

- 等級は引き継げることが多いが、例外と事故有係数適用期間に注意

- 判断は優先順位で。共済と任意保険を同条件で見積もって比べる

どちらが正解という話ではありません。自分が何を優先するかを決め、共済と任意保険を同じ条件で並べてみてください。まずは任意保険側の相場を一括見積もりでつかむと、比較の物差しができます。

共済と任意保険、迷ったらまず任意保険側の掛金と補償を同条件で把握するのが第一歩。無料の一括見積もりで、自分の条件での適正水準を確かめてみてください。

任意保険を無料で一括比較する(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は公開情報をもとにした整理です。共済・保険の掛金・補償条件・等級の引き継ぎ可否・出資金の扱いは各組合・各社や時期によって異なり、変動します。最終的な加入・乗り換えの判断は、各組合・各社の最新の公式情報および約款・重要事項説明書をご確認のうえ行ってください。