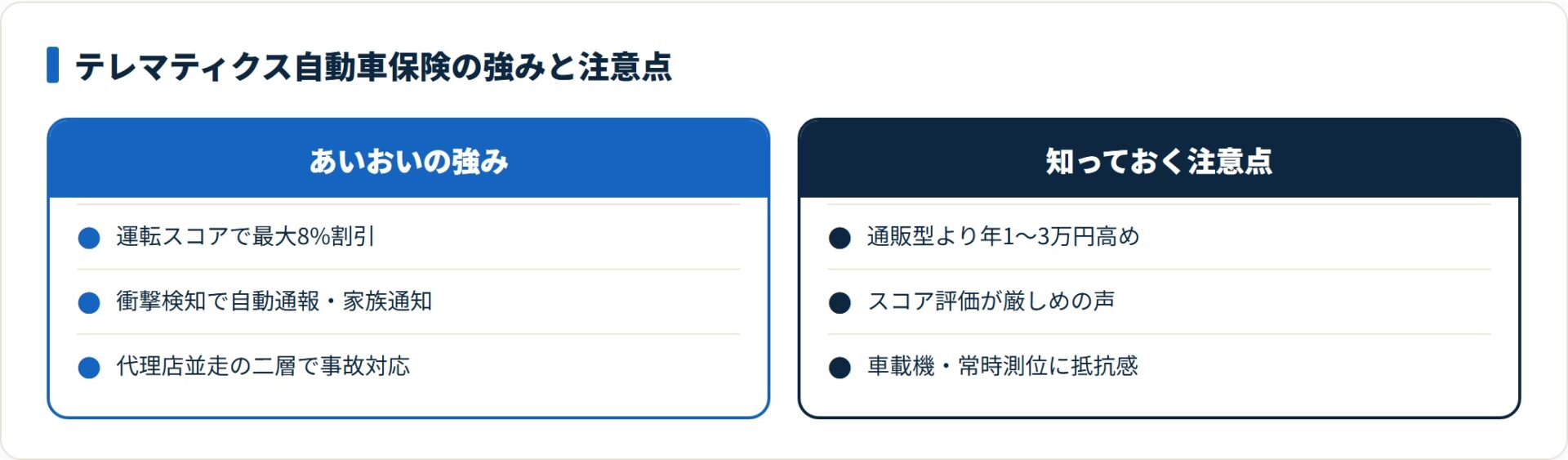

あいおいニッセイのテレマティクス保険の評判は、安全運転スコアによる割引と事故時の自動通報が支持される一方、代理店型ゆえの保険料の高さに不満が出る形に分かれます。運転特性割引は公式でスコア区分別に最大7%(2026年7月確認)。オリコン2026の総合順位は6位・74.3点です。

この記事でわかること

- あいおいニッセイ同和損保の輪郭線は「MS&AD系・代理店型・テレマティクス特約先行・トヨタ系ディーラー販路」の4軸という整理

- テレマティクス特約「タフ・つながるクルマの保険」の安全運転スコア区分と割引率(公式の最新値)

- オリコン顧客満足度調査2026の項目別スコアという第三者データでの位置づけ

- 口コミが割れる3つの評価軸と、評判が厳しくなりやすい人の条件

- MS&AD兄弟会社の三井住友海上との切り分け(引受窓口・販路・テレマの有無)

出典: あいおいニッセイ同和損保 公式/オリコン顧客満足度調査2026/損害保険料率算出機構/そんぽADRセンター(いずれも2026年7月確認)

結論を先に書きます

あいおいニッセイ同和損保の自動車保険は、MS&AD系・代理店型・テレマティクス特約先行・トヨタ系ディーラー販路という4軸で輪郭が決まる商品です。

代理店ネットワークと走行データの両輪で保険料を組み立てる設計、というのが全体の読み方になります。

保険料水準は、同条件で並べると通販型より参考値で年間1〜3万円高めです。参考純率は2024年に改定され、2026年以降は大手損保各社が順次水準改定を進めています(損害保険料率算出機構・2026年7月確認)。

この記事の要点

- 輪郭線は4軸。テレマティクス特約は走行データを安全運転スコアに変換し、翌年度の保険料へ反映する設計

- 運転特性割引はスコア区分別に最大7%(公式・2026年7月確認)。割引は運転分保険料にかかる

- 保険料は通販型より参考値で年間1〜3万円高め。代理店・拠点ネットワークの固定コストが価格に乗る

- 三井住友海上とは同じMS&AD系でも商品の輪郭線が独立。見積もりは別経路で取るのが現実的

あいおいニッセイ テレマティクスの評判まとめ(良い評判・気になる評判)

「あいおいニッセイ テレマティクス 評判」を調べる方へ、口コミサイト・比較メディアの声と公式情報を早見表で先に整理します。

傾向としては安全運転スコアによる割引は実際に効く一方、元の保険料は代理店型ゆえ割高で、評価の厳しさや車載機の形状に不満も出るという形です。

割引の仕組みは公式の記載、満足度や個別の口コミはサイトにより母数・基準が異なる参考値です。数値の根拠は本文とFAQで出典つきに整理します。

あいおいニッセイ同和損保 自動車保険の3つの輪郭線

系列・契約形態・商品特徴の3点を押さえれば、全体像はつかめます。

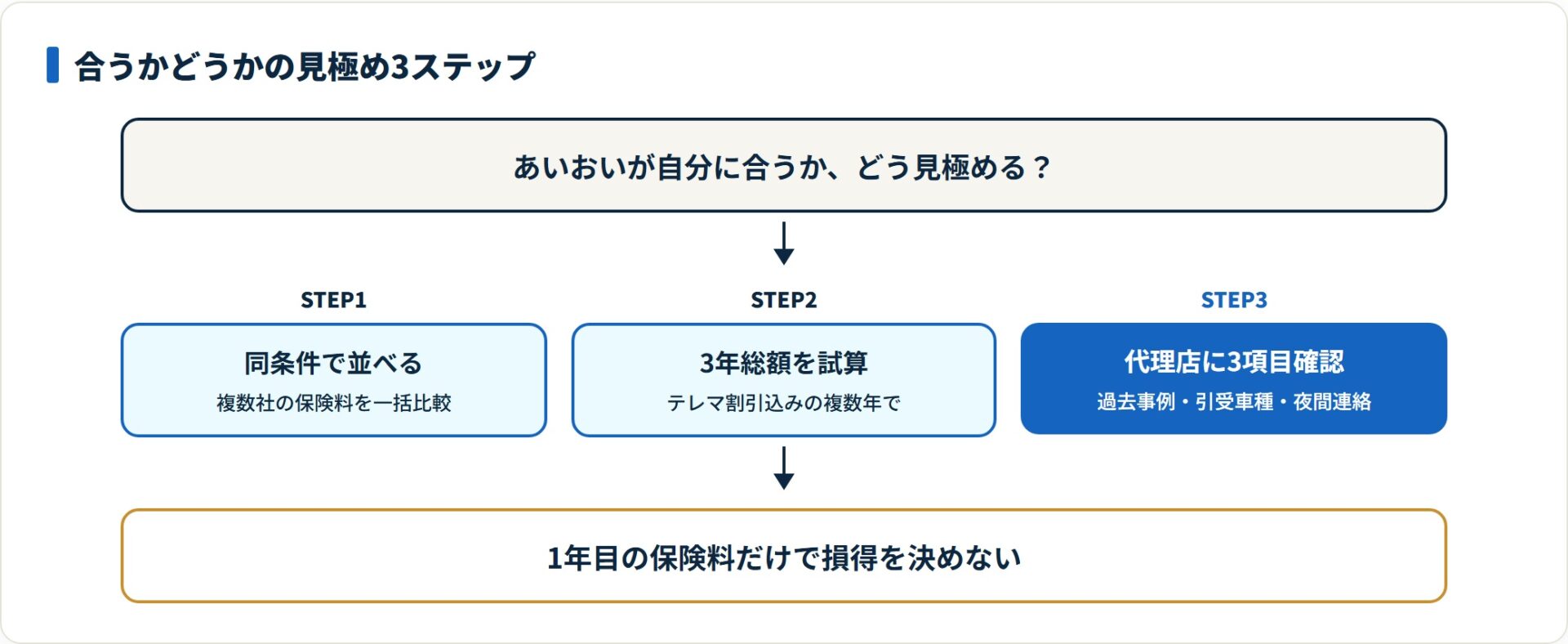

テレマ系の商品は、実際に1年運用しないと割引の効きが読めない点が特徴です。契約1年目の金額だけで損得を判定すると評価を誤ります。

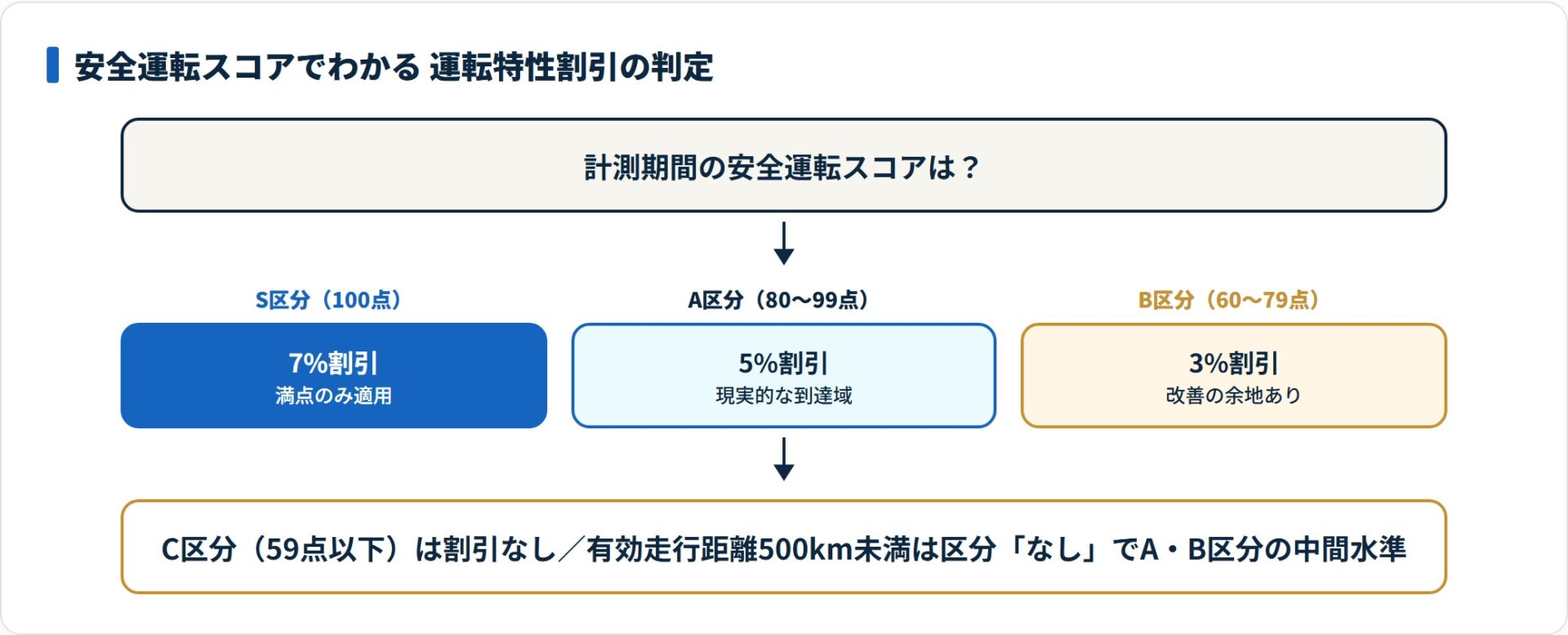

テレマティクス特約の安全運転スコアと割引率(公式の最新値)

保険料の割引判定は、100点満点の安全運転スコアの区分で決まります。公式が案内している区分と割引率は次のとおりです。

安全運転スコア区分と運転特性割引率(あいおいニッセイ同和損保 公式・2026年7月確認)

スコアは速度超過・急アクセル・急ブレーキの頻度から算定されます。割引率は改定されることがあり、過去の案内(8%・4%など)とは異なる値が現行です。契約前に必ず最新の公式資料と代理店で確認してください。

保険料は「基本保険料」と「運転分保険料」の2階建て。あいおいニッセイ同和損保は公式で、運転特性計測期間中の有効走行距離が500km未満の場合はスコア区分が「なし」となり、A区分とB区分の間の保険料水準を適用すると案内しています(2026年7月確認)。

この2階建て構造が、口コミで評価が割れる原因です。割引がかかるのは運転分だけなので、基本保険料が高い契約では、スコアを上げても総額のインパクトは限定的になります。

つまり走行距離が短い人は、そもそもスコアで割引を取りに行けない設計です。割引は運転分にだけかかるため、元の保険料水準(代理店型で割高め)と合わせて総額で得かどうかを判断するのが現実的でしょう。

ドライブレコーダー型の「タフ・見守るクルマの保険」とは別商品です。口コミを読むときは、車載機・アプリ連動の「つながる」とドラレコ主体の「見守る」を混同しないこと。これが評判を正しく読む前提になります。

あいおいニッセイ同和損害のクチコミを第三者データで裏取りする

口コミサイトの投稿は母数も基準もばらばらです。傾向を掴むには、調査設計が公開された第三者データを併せて見るのが確実です。

オリコン顧客満足度調査2026(自動車保険 代理店型)では、あいおいニッセイ同和損害保険は総合6位・74.3点。回答者は7,932人で、過去4年以内に自動車保険へ加入し保険会社の選択に関与した人が対象です(2026年7月確認)。

オリコン顧客満足度調査2026 項目別スコア(代理店型・回答者7,932人)

読み取れるのは明快です。ロードサービスは3位と相対的に高く、保険料は6位・72.4点と最も低い。口コミで「サービスは良いが高い」という声が多いのは、この構造と一致します。

投稿型の口コミサイトでは、みん評や価格.comにテレマティクス関連の評価が集まっています。ただし投稿者の属性・契約条件が揃っていないため、個別の口コミは「傾向」として読み、金額や割引率は公式で確認するという使い分けが必要です。

あいおいニッセイ テレマティクス保険の評判を評価軸で読み解く

テレマティクスの評判は、割引の大小ではなく事故時の安心と運転改善で評価が分かれます。

口コミサイト・比較メディアの傾向は、次の3つの評価軸で読むと背景まで見えてきます。良い評判と気になる評判が、同じ仕組みの裏表になっている点が特徴です。

口コミの芯は「割引」より「事故予防と事故後の安心」にある、というのが評判全体の読み方です。

事故時の自動通報・安否確認の流れ

テレマの評判で支持を集めるのは、割引そのものより事故直後の自動サポートです。

公式が案内している事故時の流れは次のとおりです(あいおいニッセイ同和損保 公式・2026年7月確認)。

- 衝撃検知:車が大きな衝撃を検知すると、自動的にコールセンターへ通知が入る

- 安否確認:専任オペレーターから、事前に登録された電話番号へ安否確認コールが行われる

- 家族通知:事故時の初期対応状況が、事前登録した家族へメールで連絡される

- 示談サポート:走行データ(速度・挙動)を事故状況の客観的な記録として活用

この自動サポートは、ドライバー単独・夜間・遠方での事故で効きます。「割引が主目的」で入ると評価が割れますが、「事故時の初動を仕組みで支えてほしい」層には評判が安定します。

評判が厳しくなりやすい人・安定しやすい人

走行距離・運転特性・機器への抵抗感の3点で、評判の出方が変わります。自分がどちら寄りかを先に把握すると判断が速くなります。

「テレマで割引だけを取りに行く」発想だと評価が割れます。運転改善と事故時の安心をセットで評価するなら、評判は安定する商品です。

テレマ込みの総額が本当に得かは、同条件で他社と並べないと判定できません。まずは各社の年間総額を揃えて比べてみてください。

あいおいを含めて各社の保険料を無料一括比較する(PR)詳細はリンク先をご確認ください

保険料水準を通販型と並べて読み解く

代理店型の差額は欠点ではなく設計の差です。3年スパンで見ると印象が変わります。

あいおいニッセイ同和損保は代理店型のため、同条件で並べると通販型より参考値で年間1〜3万円ほど高めに出ます。代理店ネットワークと事故サービス拠点を維持する固定コストが価格に乗っているという設計上の差です。

テレマティクス特約を付けた場合、運転特性に応じた割引が翌年度以降に乗ります。契約1年目の保険料だけで比較すると割高に見えるため、3年スパンの総支払額を代理店に出してもらうのが現実的でしょう。

通販型の水準はSBI損保の評判やチューリッヒの評判とあわせて確認すると比較しやすくなります。

事故対応の構造:拠点ネットワークと代理店並走

代理店型は、保険会社の担当者とは別に代理店が並走する二層構造が強みです。

通販型は契約者が一次窓口で動く前提なのに対し、代理店型は代理店経由で社内動線が動きます。オリコン2026の事故対応スコアが76.4点(6位)と項目内で比較的高いのも、この構造と整合します。

そんぽADRセンターは損保業界全体の苦情・紛争解決手続の件数を公表しています(そんぽADRセンター・2026年7月確認)。揉めやすいのは過失割合・修理範囲・休車補償などで、これは保険会社を問わず一定の傾向です。

「事故対応の評判が悪い会社を避ける」よりも、事故対応の構造を理解した上で契約するほうが、結果的に体感の質は上がります。

代理店型の弱点として挙がる「担当者の質のばらつき」は、契約前のヒアリングで軽減できます。

- 過去事例の聞き方

- 引受可能車種の確認

- 夜間連絡フローの明文化

- 過去事例の聞き方:自分と似た条件(車種・等級・家族構成)の契約者で、直近1年でどんな事故対応をしたか具体的に聞く。「親身に対応します」だけ返る場合は要注意

- 引受可能車種の確認:旧車・改造車・輸入車・EVなど特殊条件の引受可否を最初に確認。不可なら別の代理店や別社を当たるほうが早い

- 夜間連絡フローの明文化:事故は夜間に起きる確率が低くない。受付フローと折り返し時間の目安を、契約前に書面で確認しておく

補償・特約の差別化ポイント

基本構造は各社共通で、差が出るのは特約の組み合わせと付帯条件です。

対人賠償・対物賠償・人身傷害・搭乗者傷害・車両保険といった基本構造はほぼ共通ですが、特約の設計は会社ごとに違います。

年間数千円の参考保険料で「もしものとき自分の主張を通せる権利」を確保できるため、弁護士費用特約の優先度は高めです。境界線の判断は弁護士特約は本当に必要かの整理で詳しくまとめています。

ロードサービスは「事故・故障時のレッカー」「現場応急対応(バッテリー上がり・パンク・ガス欠等)」「宿泊・帰宅費用サポート」の3軸が基本構造です。オリコン2026ではロードサービスの充実度が3位・74.1点と、項目内で相対的に高い評価でした。

トヨタ系ディーラー販路と三井住友海上との関係

同じMS&AD系でも、あいおいニッセイ同和損保と三井住友海上は商品の輪郭線が独立しています。

販路で特徴的なのが、トヨタ系ディーラーでの併売です。新車購入時にディーラーで保険を組むケースで、車両のコネクテッドサービスとの連携が前提に置かれた設計が見えやすくなっています。

同じMS&AD系だから引受結果も近いだろう、と先入観で見積もりを取らないでいるとレンジを取り逃します。見積もりは別経路で取るほうが、差を正しく拾えます。兄弟会社の詳細は三井住友海上の評判で整理しています。

デメリット3点を率直に書く

コスト・ネット完結・担当者のばらつきの3点です。いずれも事前に把握できる性質のものです。

- 同条件で並べると通販型より参考値で年間1〜3万円高め

- ネット完結の手軽さは通販型に劣る

- 担当者の質のばらつき(代理店型共通の宿命)

- D1: 通販型より参考値で年間1〜3万円高め:代理店・拠点ネットワークの固定コストが価格に乗るため、コスト最優先の家計では差額の納得感が出にくい。オリコン2026でも保険料は6位・72.4点と項目内で最も低い

- D2: ネット完結の手軽さは通販型に劣る:申込・更新・問い合わせで代理店を介する設計が基本のため、全部ネットで済ませたい層には動線の煩雑さが残る

- D3: 担当者の質のばらつき:代理店の体制・専門領域で体感の質が変わる。契約前のヒアリング3項目を通すと軽減できる

もう一つ加えるなら、走行距離が短い契約ではテレマの割引を取りに行けない点です。有効走行距離500km未満はスコア区分が「なし」となります(公式・2026年7月確認)。

保険会社の良し悪しは「条件」次第で大きく動く。この前提を外すと判断を誤ります。

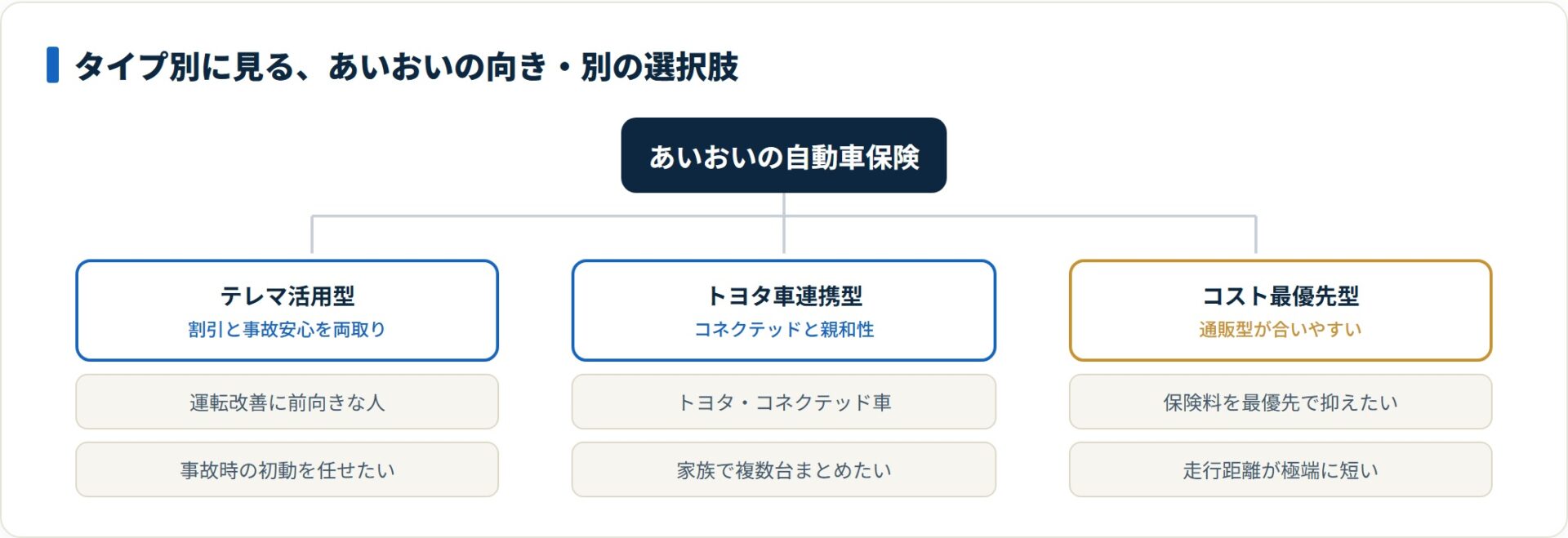

向いている人・別の選択肢が合う人の3つの分岐

事故時の動き方・運転特性・家計と等級の3軸で、向き不向きはほぼ判定できます。

- 向いている人:トヨタ車・コネクテッドカーに乗る人/テレマのスコアで割引を取りに行きたい人/代理店並走で事故時に動いてほしい人/家族で複数台まとめたい人

- 別の選択肢が合う人:保険料を最優先で抑えたい人/走行距離が極端に短くネット完結で割安にしたい人/等級が高くシンプルな補償で十分な人

条件が合う層には十分に検討価値がある設計。合わない層はコスト最優先で通販型・一括見積もりに振るほうが早いでしょう。保険は「全員に最適」が成立しない商品、という前提で見るのが安全です。

通販型と代理店型の分かれ目は通販型と代理店型どっちがいいかの整理もあわせてご覧ください。

よくある質問

Q1:あいおいニッセイのテレマティクス保険の評判は良いですか?

評価は割れます。安全運転スコアによる割引と事故時の自動通報は支持される一方、代理店型ゆえの保険料の高さに不満が出る形です。オリコン顧客満足度調査2026(代理店型・回答者7,932人)では総合6位・74.3点で、ロードサービスは3位・74.1点、保険料は6位・72.4点という項目差が出ています(2026年7月確認)。

Q2:テレマティクス特約の割引率は何%ですか?

公式が案内する運転特性割引は、安全運転スコアの区分別にS区分(100点)7%・A区分(80〜99点)5%・B区分(60〜79点)3%・C区分(59点以下)0%です(2026年7月確認)。割引は運転分保険料にかかります。割引率は改定されることがあるため、契約前に最新の公式資料で確認してください。

Q3:テレマティクス特約は必ず割引になりますか?

なりません。運転特性のスコアによって翌年度以降の保険料へ反映する設計のため、割引を一律に保証するものではありません。スコアが低位で推移すれば想定した割引幅になりません。また有効走行距離が500km未満だとスコア区分が「なし」となり、A区分とB区分の間の保険料水準が適用されます(公式・2026年7月確認)。

Q4:三井住友海上と同じMS&AD系ですが、補償内容や事故対応も同じですか?

同じ持株会社の傘下ですが、商品設計・販路・事故対応窓口は独立しています。見積もりは別経路で取り、両社を並べて比較するのが現実的です。

Q5:ネット申込は可能ですか?

代理店型のため、申込は代理店経由が基本構造です。ネット完結を最優先する場合は、設計思想が異なる通販型損保や一括見積もりサービス経由での比較も並行検討すると、判断材料が広がります。

Q6:等級は他社からそのまま引き継げますか?

自動車保険の等級は損保各社で共通の制度で運用されているため、原則として他社からそのまま引き継げます。引き継ぎ条件(中断証明・前契約の満期日・空白期間の長さ等)は契約時に確認してください。等級の仕組みは自動車保険の等級とはで詳しく整理しています。

Q7:トヨタ車以外でも契約できますか?

契約できます。トヨタ系ディーラー販路が強いという特徴があるだけで、他メーカー車でも引受対象です。コネクテッドサービスとの連携は車種・年式によって対応範囲が異なるため、テレマティクス特約を活用したい場合は車種別の対応範囲を契約前に確認してください。

Q8:苦情や紛争があった場合、どこに相談できますか?

保険会社・代理店との解決が難しい場合は、日本損害保険協会の「そんぽADRセンター」が指定紛争解決機関として中立的な手続を担っています(そんぽADRセンター)。契約内容や消費者保護全般の相談は国民生活センターでも対応しています。

まとめ:あいおいニッセイ同和損保の読み方

あいおいニッセイ同和損保の自動車保険は、代理店型・MS&AD系・テレマティクス先行・トヨタ系販路強いの4軸で輪郭が決まる商品です。

この記事のまとめ

- 運転特性割引はスコア区分別に最大7%(公式・2026年7月確認)。走行500km未満は区分「なし」で対象外

- 第三者評価はオリコン2026で総合6位・74.3点。ロードサービス3位に対し保険料は6位と項目差が明確

- 保険料は通販型より参考値で年間1〜3万円高め。差額は固定コストの設計差

- 三井住友海上とは商品の輪郭線が独立。見積もりは別経路で取る

- 判断は「同条件見積もりを並べる→3年総支払額を出してもらう→代理店ヒアリング3項目を通す」の順が現実的

テレマの割引を含めて本当に得かは、同条件の年間総額を並べれば数字で判定できます。まずは無料の一括見積もりで現在の差額を確認してみてください。

同条件で複数社の保険料を無料一括見積もりする(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は各保険会社の公開情報および第三者調査をもとにした整理であり(2026年7月確認)、特定の保険会社・保険商品の利用を断定的に推奨するものではありません。テレマティクスの割引率および保険料の数値は条件別の参考値であり、実際の保険料は車種・等級・年齢・地域・運転特性等で大きく異なります。保険商品の最終判断は各社の重要事項説明書・約款をご確認のうえ、各保険会社・代理店にご相談ください。