軽自動車の任意保険は普通車より安い構造ですが、さらに安くする余地があります。2025年の型式別料率クラス改定の影響、軽専用プランや走行距離型の使いどころ、削っていい補償・削るべきでない補償の境界線まで10の方法で整理します。

この記事でわかること

- 軽自動車の任意保険料の相場と、普通車より安い構造的な理由

- 2025年1月の型式別料率クラス3→7改定が自分の車にどう効くかの確認手順

- 「軽専用プラン」が必ずしも安い側に収まらない理由と、見積もり比較の正しい設計

- 走行距離型 × 軽自動車のシナジーと、公的データから読む節約効果

- 軽自動車の保険を安くする10の方法と、削っていい補償/削るべきでない補償の境界線

先に動きたい方へ。一括見積もりは無料、入力3〜5分で自分の条件の保険料がそろいます。

結論を先に書きます

軽自動車の任意保険料は、年額で約4〜7万円台が多い水準です。普通車(自家用乗用車)との差は年約2万円前後で、軽が安い側に分布します。ただし軽でも見直しを怠ると年1〜3万円規模の損が積み上がるのが、複数社の見積もりを並べてきた現場感覚です。

安くする鍵は、2025年1月の型式別料率クラス改定で自分の車のクラスを把握し、走行距離区分・年齢条件・運転者限定・等級を最適化したうえで、同じ補償内容の見積もりを複数社で並べること。プラン名ではなく、自分の条件の数字で選ぶのが基本動作です。

- 軽の任意保険料は年額約4〜7万円台が多く、普通車との差は年約2万円前後(条件で大きく変動)

- 2025年1月始期から軽の型式別料率クラスが3区分→7区分に拡大。同じ「軽」でも型式で保険料の開きが大きくなった

- 安くする方法は通販型・走行距離区分・年齢条件・運転者限定・セカンドカー割引・等級維持・特約絞り込み・車両保険見直し・一括見積もり・各種割引の10系統

- 「軽専用プラン」は名前で選ばず、同じ補償内容の見積もりを並べて比較するのが合理的

- 削っていいのは特約と車両保険のグレード、削るべきでないのは対人・対物無制限と人身傷害

軽自動車の任意保険料はいくら?相場と公的データ

まず、軽自動車の任意保険料がどのくらいの水準なのかという輪郭を整理します。

軽自動車の任意保険料は、年額で約4〜7万円台が多いというのが、複数社の見積もりを並べてきた実感です。具体額は年齢条件・等級・補償内容・走行距離区分・車両保険の有無で大きく変動するため、「いつでもこの金額に収まる」と言い切れる相場ではありません。

損保各社が公表する年間平均値ベースでは、軽自動車は普通車と比べて年約2万円前後安い側に位置するというのが、業界の共通認識として整理されています。

自動車保険料は「純保険料」(事故時の支払いに充てる部分)と「付加保険料」(保険会社の事業運営に必要な経費部分)で構成されます。損害保険料率算出機構(giroj)が会員保険会社向けに参考純率を算出・公表しており(giroj.or.jp 2026年5月閲覧)、各社はこの参考純率を基礎に自社の付加保険料を上乗せして最終的な保険料を決めます。

| 比較項目 | 軽自動車 | 普通車(自家用乗用車) |

|---|---|---|

| 任意保険料の年額帯(参考) | 約4〜7万円台 | 約6〜9万円台 |

| 任意保険料の年差 | 基準 | 軽より年約2万円前後高い側に分布 |

| 型式別料率クラス | 1〜7(2025年1月改定で拡大) | 1〜17 |

| 自賠責保険料(基準料率・24ヶ月) | 普通車より低めに設定 | 軽より高めに設定 |

| 修理費・部品代の総額傾向 | 普通車より小さい傾向 | 軽より大きい傾向 |

上記は2026年5月時点の各社公開情報および損害保険料率算出機構公表値を集約した参考整理です。個別契約の保険料は条件で変動します。

ここで覚えておきたいのは、「軽だから常に安い側に位置する」ではないという点。軽でも見直しを怠ると年1〜3万円規模の損が積み上がるのが現場の実感です。新車購入時のディーラー代理店契約を継続したまま、年齢条件を一度も見直していない、走行距離区分を実態より大きく設定したまま——こうしたケースでは節約余地が大きく残っています。

なぜ軽自動車の保険料は普通車より安いのか

「軽は安い」という一般論の裏側にある構造を、もう一段だけ掘り下げます。理由は大きく2つに整理できます。

- 事故発生頻度がやや低い傾向

- 1件あたりの保険金支払額が小さい

理由1:事故発生頻度がやや低い傾向

軽自動車は近距離・低速での利用が多く、高速道路や夜間長距離運転の比率が普通車より低いという統計的な傾向があります。事故発生頻度が相対的に低ければ、保険会社の支払総額も抑えられ、結果として保険料が下がる構造です。

損害保険料率算出機構が公表する型式別料率クラスは、過去の事故統計を反映して保険料負担の公平化を図る制度。軽自動車はこの仕組みの中で相対的に低いクラスに割り振られやすい傾向があります(giroj 型式別料率クラス 2026年5月閲覧)。

ただし「事故発生頻度が低い」は、死亡率・重傷率が低いことを意味しません。軽自動車は車体重量・衝撃吸収構造が普通車より小さく、衝突時の乗員ダメージは大きくなりやすい構造的特性があります。保険料の安さと安全性は別軸。対人・対物・人身傷害の補償額は、軽だからといって削らないのが定石です。

理由2:1件あたりの保険金支払額が小さい

軽自動車は車両本体価格・修理費・部品代の総額が普通車より小さい傾向があり、車両保険・対物賠償・搭乗者傷害の支払額が抑えられます。1件あたりの支払額が小さければ、保険会社が将来の支払いに備えて積み立てる純保険料も抑えられ、契約者が払う保険料に反映される構造です。

自賠責保険(強制保険)の基準料率も、損害保険料率算出機構が国土交通省への届出を行う構造で、軽自動車は普通車より低めに設定されています(mlit.go.jp 自賠責 および giroj 自賠責 2026年5月閲覧)。任意保険料の構造と同じく、車両特性に応じた保険料負担の公平化が背景にあります。

2025年1月「型式別料率クラス 3→7」改定 — 自分の車への影響を読む

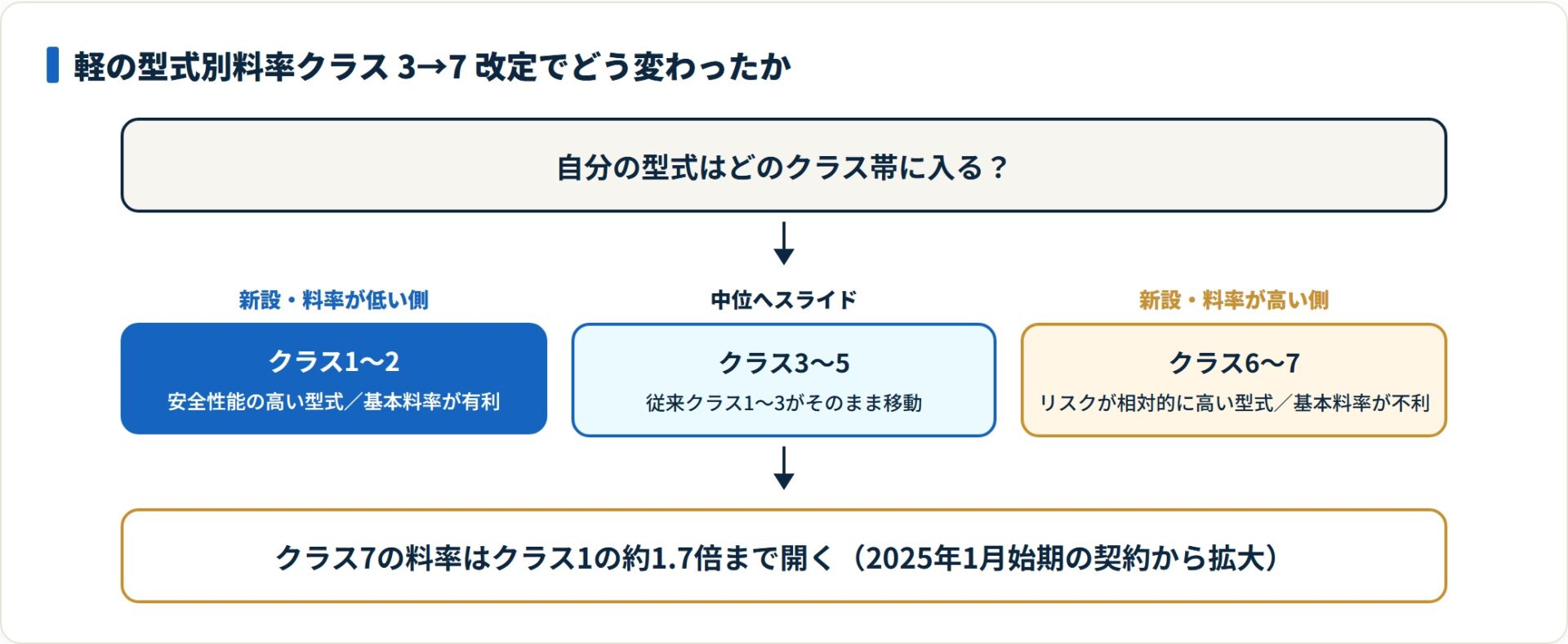

ここから本記事のポイントです。2025年1月1日始期の契約から、軽自動車の型式別料率クラスが従来の3区分から7区分に拡大されました(giroj vehicle_model_2025 2026年5月閲覧)。軽の保険料設計が過去最大規模で精緻化された改定で、自分が乗る軽がどのクラスかで保険料が変わってきます。

改定の構造

損害保険料率算出機構の公表によると、改定の骨子は次のとおりです。

- 従来クラス1〜3の下に新クラス1・2を新設(安全性能の高い型式が割り振られる側)

- 従来クラス1〜3の上に新クラス6・7を新設(リスクが相対的に高い型式が割り振られる側)

- 従来クラス1〜3は改定後のクラス3〜5にそのままスライド

- 料率が高いクラス(7)は、低いクラス(1)の約1.7倍まで開く設計

軽自動車の普及で利用者層・走行環境が多様化し、衝突被害軽減ブレーキ(AEB)などの先進安全装備の搭載状況に型式間で差が生まれてきたことが、改定の背景として公表されています。

「自分の車のクラス」を確認する手順

改定が起きたという事実を知っているだけでは、保険料は下がりません。giroj 公式サイトの「型式別料率クラス検索」で、自分の車のクラスを実際に確認することが第一歩です。

- 車検証を用意:型式欄を確認する

- giroj 検索ページにアクセス:型式別料率クラス検索 を開く

- 車種区分・型式・初度登録年月を入力

- 4区分のクラスを確認:対人・対物・搭乗者・車両それぞれのクラスが表示される

自分の車がクラス1〜2の「料率が低い側」か、クラス6〜7の「料率が高い側」かで、節約戦略の重点が変わってきます。

| 自分の車のクラス | 節約戦略の重点 |

|---|---|

| クラス1〜2(料率が低い側) | すでに基本料率が有利。走行距離区分・年齢条件・運転者限定で上乗せの節約を狙う |

| クラス3〜5(中位) | 通販型への乗り換え・特約の絞り込み・一括見積もりでの相場確認が効きやすい |

| クラス6〜7(料率が高い側) | 基本料率が不利。車両保険の必要性再検討・免責金額の引き上げ・他社比較の徹底で総額を抑える |

クラスは型式単位で固定された分類ではなく、毎年の事故統計に基づき見直されることがあります。giroj の公表値は年次更新されるため、契約更新時に再確認するのが実務的です(giroj 統計 2026年5月閲覧)。

繰り返し痛感してきたのは、自分の車のクラスを知らないまま見積もりを取ると、保険料が高い/安い理由を読み解けないという点。クラスを把握したうえで見積もりを並べると、各社の差が「基本料率の差」「付加保険料の差」「特約・割引の差」のどれなのかが見えるようになります。

軽自動車の自動車保険を安くする10の方法

ここから具体的な節約手法を10系統で整理します。

すべてを同時に動かすのは現実的ではないため、効果の大きい順に上から手を付けるのが効率的です。

- 通販型(ダイレクト型)への乗り換えを検討する

- 走行距離区分を実走行距離に合致させる

- 年齢条件を最大限絞る

- 運転者限定特約を活用する

- ノンフリート等級を守る(無事故継続)

- セカンドカー割引を活用する

- 不要な特約を削る

- 車両保険の必要性を見直す

- 一括見積もりサービスで複数社比較

- 早期契約割引・継続割引・インターネット割引を漏らさない

1. 通販型(ダイレクト型)への乗り換えを検討する

代理店型と通販型の最大の違いは、付加保険料(事業経費部分)の構造です。通販型は代理店手数料や代理店維持コストが不要で、人件費・書類費用も抑えられるため、同じ補償内容でも保険料が低めに設定される構造です。

ただし、代理店型には対面相談・事故時の窓口対応という別の価値があり、通販型に切り替えると失う部分もあります。情報収集を自分で完結できる人・事故時の電話対応に不安が小さい人は通販型、対面で安心して相談したい人は代理店型、というのが現実的な分岐点です。詳しくは通販型と代理店型の自動車保険どっちがいい?で整理しています。

2. 走行距離区分を実走行距離に合致させる

走行距離連動型の保険では、3,000km以下/5,000km以下/7,000km以下/10,000km以下/無制限といった区分から、実走行距離に合致するものを選びます。長距離区分より短距離区分のほうが保険料が安い構造です。

走行距離は保険料算出における事故発生頻度の代理変数として使われており、走る距離が短いほど事故に遭遇する機会も統計的に減るというのが、損害保険料率算出機構の参考純率算出における基本的な考え方です。「車が動いている時間が短い=事故リスクが低い」という構造の数値化です。

軽自動車は通勤・近所の買い物用途が多く、年間走行距離が短くなりやすいため、走行距離型保険との相性は良い設計です。ただし、申告した区分を超えた場合の取扱い(追加保険料・補償継続・等級への影響)は各社で異なるため、契約時に確認しておきます。「区分を低めに申告して節約」は事故時のトラブルにつながるため避けるのが定石です。

3. 年齢条件を最大限絞る

年齢条件は「全年齢」「21歳以上」「26歳以上」「35歳以上」の4段階が一般的です。絞れば絞るほど保険料が下がる構造で、特に「26歳以上」と「全年齢」の間では年間数万円規模の差が出るケースもあります。

ポイントは、家族の中で実際に運転する最年少者の年齢に合わせること。「子どもが帰省時に運転するかも」「友人に貸す可能性がある」というケースでは条件を緩める必要が出ますが、本人しか運転しないなら年齢条件を厳しく設定できます。

4. 運転者限定特約を活用する

運転者の範囲を「本人限定」「本人・配偶者限定」「家族限定」に絞る特約で、限定範囲を狭くするほど保険料が下がります。本人限定が保険料を抑えやすい選択肢で、配偶者・家族が運転しない世帯では真っ先に検討する項目です。

ただし「家族の代行運転」「結婚式の送迎」「両親の通院送迎」など別の人が運転する可能性がある場合は、限定を緩める判断が必要。事故時に「運転者限定特約の範囲外」となると補償が下りないため、想定される運転者を網羅できる範囲で最も狭く設定するのが基本動作です。

5. ノンフリート等級を守る(無事故継続)

ノンフリート等級制度は1〜20等級に区分され、無事故で継続すれば毎年1等級上がります。20等級(最高等級・無事故)の割引率は約63%に達し、6等級(新規契約)と比べると保険料は半分以下になります。

事故を起こすと等級が下がり、3等級ダウン事故(対物・対人を伴う事故)では3等級分、1等級ダウン事故(車両単独事故等)では1等級分が下がり、さらに「事故有係数」が適用されて割引率が悪化します。等級は数年単位で積み上げる資産であり、軽微な事故で安易に保険を使うと将来の保険料増加で「使わないほうが安かった」となるケースは何度も見てきました。

軽い接触事故や物損で保険を使うか迷ったら、想定される保険金支払額と将来3年間の保険料増加額を試算してから判断するのが定石です。判断の目安は車両保険はつける?つけない?も参考になります。

6. セカンドカー割引を活用する

セカンドカー割引は、2台目以降の車をはじめて契約する際に、通常の6等級スタートではなく7等級スタートにできる制度で、多くの損保会社が採用しています。割引率は1段階分(約10%前後)です。適用条件は各社で詳細が異なりますが、一般的には次の組み合わせです。

- 1台目の車の等級が11等級以上

- 1台目・2台目の記名被保険者と車両所有者が同居の親族または夫婦の範囲

- 2台目が前契約のない自動車(新規取得・名義変更等)

軽自動車をセカンドカーとして追加する世帯では、この割引の適用可否を最初に確認します。1台目の等級が10等級以下で条件を満たさない場合は、1台目の更新でもう1年待ってからセカンドカー追加、という時間設計が効くこともあります。

7. 不要な特約を削る

自動車保険には数十種類の特約がありますが、すべてを付ける必要はありません。代表的な「削減候補」と「残すべき特約」を整理します。

| 特約 | 軽自動車での判断指針 |

|---|---|

| 弁護士費用特約 | もらい事故対応で価値が大きい・残す側で検討 |

| 個人賠償責任特約 | 他保険(火災保険等)に重複加入していないか確認・重複なら片方で十分 |

| 車内身の回り品補償 | 高額品を載せない世帯では削減候補 |

| 新車割引 | 新車登録から一定期間内のみ適用・該当期間内は必ず確認 |

| ファミリーバイク特約 | バイクを所有していなければ不要 |

| ロードサービス(上位) | JAF会員等の代替手段がある場合は基本グレードで十分 |

特約の見直しは重複補償を削ることから始めると効果が見えやすい。火災保険・クレジットカード付帯保険・JAF会員などで既に補償されている領域に、追加で保険料を払っているケースは少なくありません。

8. 車両保険の必要性を見直す

車両保険は保険料の中で最も影響の大きい項目で、付ける/付けない、一般型/エコノミー型、免責金額の設定で年間数万円規模の差が出ます。軽自動車の車両保険判断の基本軸は次のとおりです。

- 新車登録から3〜5年以内・残価値が大きい車両:一般型を残す側で検討(修理費の自己負担を避ける)

- 新車登録から7年以上・残価値が小さい車両:エコノミー型または車両保険なしへの切り替えを検討

- 免責金額:0-10万円型・5-10万円型に引き上げると保険料が下がる(小さな修理は自費前提)

判断の詳細は車両保険はつける?つけない?の判断基準で整理しています。

9. 一括見積もりサービスで複数社比較

ここまでの節約手法を反映した条件で、複数社の見積もりを並べて比較するのが最終確認になります。一括見積もりサービスを使えば、入力1回で複数社の見積もりを取れるため、軽自動車の保険料相場を自分の条件で把握する近道です。所要時間は約3〜5分が目安です。

一括見積もりは保険募集行為そのものではなく、見積もり依頼を取次・媒介する位置付けで運営されます。金融庁の「保険会社向けの総合的な監督指針」では、契約者への情報提供の枠組みが定められており、一括見積もり経由でも最終契約は各保険会社(または保険募集人)の責任で重要事項説明が行われる構造です(fsa.go.jp 2026年5月閲覧)。

サービスごとの違いと使い分けは自動車保険一括見積もりサイトの使い分け方で整理しています。

10. 早期契約割引・継続割引・インターネット割引を漏らさない

各社が独自に設けている早期契約割引(満期日の45日前等まで)・継続割引・インターネット契約割引・証券不発行割引は、組み合わせで数千円〜1万円規模の節約になります。一括見積もりで相場を取った後、最終契約を各社公式サイトで完結するときに、これらの割引が反映されているかを確認します。

通販型ではインターネット契約割引が1万円前後に設定されている社も多く、申し込み経路を間違えると割引を取り損ねることがあります。最終契約の経路は公式サイトの直接申込が網羅性の高い動き方です。

10の手法で条件を整えたら、最後は同じ補償内容で各社を横並びにするのが近道です。無料・約3〜5分で、自分の条件の保険料がそろいます。

無料一括見積もりで軽の保険料を比較する(PR)詳細はリンク先をご確認ください

「軽専用プラン」と「全車種共通プラン」の構造的違い

一部の損保会社が打ち出す「軽専用プラン」が必ずしも安い側に収まるとは限らないという構造を整理します。

「軽専用プラン」の中身

軽専用プランは、補償の組み立てや特約を軽自動車の利用実態に寄せた設計、というのが基本的な打ち出しです。走行距離区分を軽の平均的な使い方に合わせる、車両保険の補償額を軽の平均的な車両価値に合わせる、軽特有の利用シーン(買い物・送迎中心)を想定した特約セットを組む、といった工夫があります。

ただし、軽専用プランも結局は同じ損保会社の中で同じ参考純率・付加保険料体系の上に組み立てられています。全車種共通プランと比べて大幅に安いというよりは、軽の利用実態に合った標準設定という性格のほうが強い、というのが実感です。

軽専用が必ずしも安い側に収まらない理由

軽専用プランより全車種共通プランのほうが結果的に安くなったケースは複数あります。理由を整理すると次のとおりです。

- 条件の組み合わせ次第で逆転する:軽専用プランがデフォルトで設定する区分・条件が自分の利用実態とずれている場合、全車種共通プランで条件を最適化したほうが安くなることがある

- 特約の標準セットが異なる:軽専用プランに標準で含まれる特約のうち不要なものがある場合、全車種共通プランで必要な特約だけ追加したほうが安くなることがある

- 割引の適用条件が異なる:インターネット割引・継続割引の組み合わせ可否がプランで異なり、割引総額で逆転する場合がある

比較の正しい設計

軽専用プランと全車種共通プランを比べるときは、同じ補償内容・同じ条件で見積もりを並べるのが基本です。

- 対人賠償:無制限/対物賠償:無制限

- 人身傷害:同額(例:5,000万円)

- 車両保険:同条件(一般型/エコノミー、免責金額)

- 特約:同セット(弁護士費用特約・個人賠償の有無を揃える)

- 年齢条件・運転者限定:同条件/走行距離区分:同区分

この条件で見積もりを取り、保険料の総額で比較するのが最も信頼できるやり方です。プラン名で選ぶのではなく、自分の条件で並べた数字で選ぶ。これが軽自動車の保険選びにおける基本動作です。

走行距離型 × 軽自動車のシナジー

走行距離型保険と軽自動車の相性を、「走行距離=事故発生頻度の代理変数」という公的整理と紐付けて整理します。

走行距離が保険料に効く構造

損害保険料率算出機構が参考純率を算出する際、使用目的(業務・通勤通学・日常レジャー)・年間走行距離は、事故発生頻度と統計的に相関する変数として位置付けられています。走行距離が長いほど事故に遭遇する機会が増えるという構造で、「車が動いている時間が長い=事故リスクが累積する」という直感とも整合します。

走行距離連動型では、3,000km以下/5,000km以下/7,000km以下/10,000km以下/無制限といった区分で保険料が変動します。各社の区分設計はやや異なりますが、短距離区分ほど保険料が安くなる基本構造は共通です。

軽自動車との相性が良い理由

軽自動車のユーザーは通勤・買い物・送迎が中心で、長距離レジャー走行の比率がミニバン・SUVより低い傾向があります。結果として年間走行距離が3,000〜5,000km以下に収まるケースが多く、走行距離連動型の短距離区分を選びやすい構造です。

家族のセカンドカー(軽)と並走運用してきた経験では、走行距離区分を5,000km以下→3,000km以下に1段下げるだけで年5,000〜10,000円の差が出るケースもありました(条件で変動)。年齢条件の変更より小さなインパクトに見えますが、自分の実走行距離に合致した区分を選ぶだけで取れる節約として価値が大きいです。

区分超過時の取扱いを必ず確認

注意点として、申告した走行距離区分を超えた場合の取扱いは各社で異なります。「区分超過の連絡が必要・追加保険料が発生」「契約期間内は申告区分のまま補償・次年度から実走行距離で計算」「区分超過時の対応規定が薄い」といったパターンがあり、契約時に重要事項説明書で確認しておくのが基本動作です。

「区分を低めに申告して節約」は、事故時のトラブル(補償が下りない/交渉の長期化)につながる可能性があり、正直に実走行距離で申告するのが定石です。

節約額の感覚と「削っていい補償/削るべきでない補償」の境界

組み合わせ時の節約額の感覚と、節約しすぎてはいけない補償ラインを併せて整理します。具体的な数値は条件で大きく変動するため、「節約手法の積み上げで生まれる節約幅の参考イメージ」として読んでください。

| 節約手法 | 期待節約幅(年額・参考) | 実行しやすさ |

|---|---|---|

| 通販型への乗り換え | 1〜3万円 | 中(事故時の窓口対応への心構えが必要) |

| 走行距離区分の最適化 | 0.5〜1万円 | 高(実走行距離の把握だけで実行可能) |

| 年齢条件の引き上げ | 1〜3万円 | 高(家族構成の確認で実行可能) |

| 運転者限定の絞り込み | 0.5〜1.5万円 | 高(運転者範囲の確認で実行可能) |

| セカンドカー割引の活用 | 0.3〜0.7万円 | 中(適用条件の確認が必要) |

| 不要特約の削減 | 0.3〜1万円 | 高(既加入保険との重複確認) |

| 車両保険の見直し | 1〜3万円 | 中(車両価値と免責金額の判断が必要) |

| インターネット割引等 | 0.5〜1万円 | 高(公式サイト経由の申込で取得) |

単独で動かすより複数を組み合わせたほうが節約効果が大きいのが現場の実感です。一方で、節約に走りすぎて事故時に困らないための「補償の削減ライン」は守る必要があります。

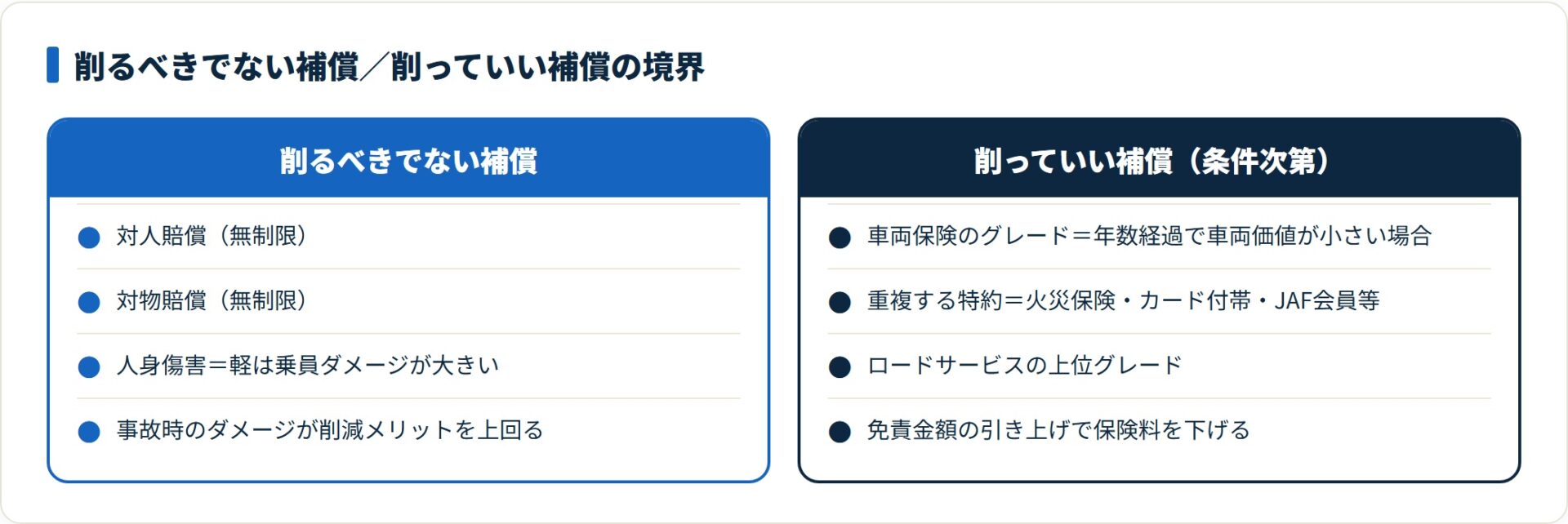

削るべきでない補償

- 対人賠償(無制限)・対物賠償(無制限):事故被害の規模が大きくなるリスクに直接対応する。削減のメリットより事故時のダメージのほうが圧倒的に大きい

- 人身傷害:軽自動車は車体構造上、乗員ダメージが大きくなりやすい。補償額は絞らない方向で検討する

削っていい補償(条件次第)

- 車両保険のグレード:新車登録から年数が経って車両価値が小さい場合は、エコノミー型や免責金額引き上げを検討可

- 特約:火災保険・クレジットカード付帯保険・JAF会員等と重複している補償は片方に絞れる

- ロードサービスの上位グレード:基本グレードで足りるケースが多い

注意したいのが年齢条件・運転者限定の絞りすぎ。想定外の運転者が事故を起こすと補償が下りないリスクがあります。節約のために運転者範囲を実態より狭く設定するのは避け、想定される運転者を網羅できる最も狭い設定を選ぶのが基本動作です。

補償内容の判断に迷ったら、損保ADRセンター(sonpo-adr.jp)や国民生活センター(kokusen.go.jp)といった中立的な相談窓口も活用できます。第三者機関の存在を知っておくと、事故時・契約後のトラブル時に役立ちます。

よくある質問

Q1:軽自動車の任意保険料の相場はいくらですか?

軽自動車の任意保険料は条件(年齢条件・等級・補償内容・車両保険の有無)で大きく変動しますが、年額で約4〜7万円台が多いというのが、複数社の見積もりを並べてきた感覚です。普通車との差は損保各社の公表する年間平均で約2万円前後と言われ、軽が安い側に位置するのは事故率と1件あたり支払額の構造的な違いに由来します。具体額は車種・年齢条件・走行距離区分・地域・等級で変わるため、一括見積もりで自分の条件の数字を取るのが現実的です。

Q2:軽自動車の保険料はなぜ普通車より安いのですか?

主な理由は2つです。1つ目は事故発生頻度が普通車よりやや低い傾向にあること、2つ目は車両価格・修理費・補償対象金額の総額が小さく、1件あたりの保険金支払額が抑えられること。損害保険料率算出機構が公表する型式別料率クラスは過去の事故統計を元に保険料負担の公平化を目的に設定されており、軽自動車は相対的に低いクラスに割り振られやすい構造です。

Q3:2025年1月から型式別料率クラスが3→7に拡大されたと聞きました。何が変わりますか?

2025年1月1日始期の契約から、軽自動車の型式別料率クラスが従来の3区分から7区分に拡大されました(損害保険料率算出機構公表)。料率が高いクラスは低いクラスの約1.7倍まで開く設計です。新設のクラス1・2(料率が低い側)は安全性能の高い型式が、クラス6・7(料率が高い側)はリスクが相対的に高い型式が割り当てられます。自分の車のクラスは giroj 公式サイトの「型式別料率クラス検索」で型式を入力して確認できます。

Q4:軽自動車に「軽専用プラン」は必ず安いのですか?

必ずしも安い側に位置するとは限らない、というのが結論です。一部の損保会社の「軽専用プラン」は軽の利用実態に寄せた設計ですが、年齢条件・走行距離区分・等級・地域の組み合わせによっては、全車種共通プランのほうが結果的に安く収まるケースもあります。プラン名で選ぶのではなく、自分の条件で同じ補償内容の見積もりを並べて比較するのが合理的な動き方です。

Q5:走行距離型の保険料は軽自動車に向いていますか?

通勤・近所の買い物中心で年間走行距離が短い軽自動車との相性は良い設計です。年間走行距離は保険料算出における事故発生頻度の代理変数として使われており、3,000km以下や5,000km以下の区分を選べる保険会社では、長距離区分より保険料が抑えられる傾向があります。ただし申告区分を超えた場合の取扱い(追加保険料・補償継続)は各社で異なるため、実走行距離と区分の整合性を契約時に確認しておくのが重要です。

Q6:セカンドカーとして軽を追加するとき、保険料を安くする方法はありますか?

「セカンドカー割引」を活用するのが基本です。1台目の車の等級が11等級以上などの条件を満たすと、2台目以降の新規契約を通常の6等級スタートではなく7等級スタートにできる制度で、多くの損保会社が採用しています。割引率は1段階分(約10%前後)。家族で複数台所有する世帯では、年齢条件・運転者限定特約・等級配置の見直しと組み合わせると節約効果が大きくなります。

Q7:削っていい補償と削るべきでない補償の境界は?

削るべきでないのは対人賠償(無制限)・対物賠償(無制限)・人身傷害です。軽自動車・普通車に関係なく、事故被害の規模が大きくなるリスクに直接対応する補償で、削減のメリットより事故時のダメージのほうが圧倒的に大きい構造です。一方、車両保険・弁護士費用特約・ロードサービスのグレードは、車両価値・使用環境・既加入のJAF会員等を踏まえて取捨選択できる余地があります。対人対物無制限・人身傷害は守り、車両保険と特約の組み合わせを年齢・車両価値で動かすのが定石です。

まとめ|軽自動車の保険節約の総合整理

最後に、軽自動車の保険節約を改めて整理します。

- 軽の任意保険料は年額約4〜7万円台が多く、普通車との差は年約2万円前後(条件で大きく変動)

- 2025年1月始期から型式別料率クラスが3→7に拡大。自分の車のクラスは giroj 公式サイトで確認できる

- 安くする方法は10系統。複数を組み合わせると年1〜5万円規模の節約余地がある

- 軽専用プランは名前で選ばず、同じ補償内容の見積もりを並べて総額で判断する

- 走行距離型 × 軽の相性は構造的に良く、短距離区分の活用で節約が積み上がる

- 削っていいのは特約と車両保険のグレード、削るべきでないのは対人・対物無制限と人身傷害

軽自動車の保険料を効率的に下げる実務動線は、自分の車のクラスを把握したうえで、一括見積もりで複数社の見積もりを並べ、年齢条件・運転者限定・走行距離区分を最適化して再見積もりを取る流れです。一括見積もりは無料・約3〜5分で完了するため、ここを省略せずに動くのが近道になります。

「自分の軽だといくらになるか」は、条件を入れて並べてみないと見えません。無料の一括見積もりで、複数社の保険料を一度に取り寄せて比較しましょう。

今すぐ無料一括見積もりで保険料を確認する(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年5月時点の公開情報・損害保険料率算出機構公表値・国土交通省公開情報をもとにした整理です。保険料の数値や節約額は条件別の参考値であり、型式別料率クラスは毎年見直されます。補償の細則と最終的な契約・申込の判断は、各保険会社の重要事項説明書・公式サイトの最新情報をご確認のうえ行ってください。苦情・紛争解決の相談窓口として損保ADRセンター・国民生活センターも利用できます。