オリコで乗ーる(旧SOMPOで乗ーる)は、頭金0円・残価設定でマイカー並みに使えるカーリースです。良いと感じる理由や、KINTO・定額カルモくんとの違い、オープンエンド残価精算の注意点を実際の声で解説します。

この記事でわかること

- オリコで乗ーる(旧SOMPOで乗ーる)の基本情報と料金の仕組み(残価設定・頭金0円)

- 料金表や口コミでは整理されにくい「良いと感じる理由」3点

- オリコで乗ーる vs KINTO vs 定額カルモくんの5軸比較

- カーリース共通のデメリットと、オリコで乗ーる固有のオープンエンド残価精算の注意点

- リース車の任意保険の考え方と、向いている人・別の選択肢が合う人の境界線

月額と車種だけ先に見たい方へ。見積もりは無料で、数分で目安がわかります。

結論を先に書きます

オリコで乗ーる(旧SOMPOで乗ーる)は、信販大手オリコ系列の個人向けカーリースです。頭金0円・初期費用0円で新車に乗れ、税金・自賠責・登録諸費用まで月額に平準化できるのが最大の良さ。走行距離は月500〜3,000kmを500km刻みで選べ、メンテも3プランから組めます。

注意点は、残価精算がオープンエンド方式であること。満了時の査定が残価を下回ると差額精算が起こり得ます。これは「残価精算不要保証」や「もらえるプラン」で緩和できます。

- 信販大手オリコ系列の個人向けカーリース。頭金0円で約300車種から選べ、月額に税金・自賠責・諸費用をまとめられる

- カーリース共通のデメリット(原則中途解約不可・走行距離制限・カスタム不可)に加え、オープンエンド残価精算の差額リスクがある

- リース料に任意保険は含まれない。リース車でこそ車両保険・弁護士費用特約の優先度が上がる

- 選ぶ基準は走行距離・保有年数・ライフプランの流動性・最後に所有したいかの4点

この記事では、料金の仕組みから残価精算リスク、そして他のカーリース解説が1行で済ませがちな「リース車の任意保険の優先順位」まで、自動車保険を10社契約・乗り換えてきた目線で正直に整理します。料金や走行距離の数値は2026年6月時点の公開情報に基づく目安で、実際の条件は車種・契約年数・プランで変わる点はあらかじめお断りしておきます。

オリコで乗ーる(旧SOMPOで乗ーる)とはどんなサービス?

まず、オリコで乗ーるがどんなカーリースなのか、輪郭を整理します。

オリコで乗ーるは、信販大手の株式会社オリエントコーポレーション(オリコ)グループが提供する個人向けカーリース(車のサブスク)です。もともと「SOMPOで乗ーる」だったものが、2024年以降にオリコグループへ移管・名称変更され、現在の名称になりました。国産・輸入合わせて約300車種から選べる豊富なラインナップと、信販系ならではの独自審査基準が特徴です。

カーリースの基本は、車両本体価格から「契約満了時の予想車両価格(残価)」を差し引き、残りの車両代+税金・諸費用を契約月数で割って月々定額で払う仕組み。残価を差し引く分、ローンや一括購入より月々の負担を抑えやすい一方、満了時の車の扱い(返却・もらう・買い取る)と残価精算の有無が、後悔するかどうかの分かれ目になります。

| 項目 | 内容 |

|---|---|

| サービス名 | オリコで乗ーる(旧SOMPOで乗ーる) |

| 運営 | オリコオートリース(オリエントコーポレーション グループ) |

| タイプ | 個人向けカーリース(車のサブスク) |

| 車種 | 国産・輸入 約300車種 |

| 契約年数 | 1〜9年(1年単位で選択) |

| 頭金・初期費用 | 0円(公式公開情報) |

| 走行距離設定 | 月500〜3,000km(500km刻みで選択) |

| メンテナンス | フルメンテ/ライトメンテ/シンプルの3プラン |

| 残価方式 | オープンエンド(残価精算あり・精算不要保証オプションあり) |

| 満了時の選択肢 | 返却/乗り換え/買取/もらう(9年契約+残価なしプラン) |

| 安心オプション | 中途解約オプション/残価精算不要保証/もらえるプラン |

| 審査 | オリコ系の独自審査基準 |

| 任意保険 | リース料に含まれない(別途加入が必要) |

上記は2026年6月時点の公開情報に基づく一般的な内容です。実際のプラン構成・料金・走行距離区分は公式サイトの見積もりでご確認ください。

ここで最初に強調したいのが、表の最終行「任意保険はリース料に含まれない」という点。月額に含まれるのは自動車税・自賠責・車検基本費用(メンテプラン加入時)などで、対人・対物・車両保険は自分で別途契約します。誤解すると「定額コミコミだと思っていたのに保険代が別でかかった」という不満につながるため、後半で詳しく扱います。

国土交通省は自動車の登録・税制・整備の枠組みを公開しており、リース車も一般の自家用車と同じ制度下にあります(mlit.go.jp 2026年6月閲覧)。「リースだから車検や税金が特別」ということはなく、それらを月額にまとめて平準化しているのがカーリースの実体です。

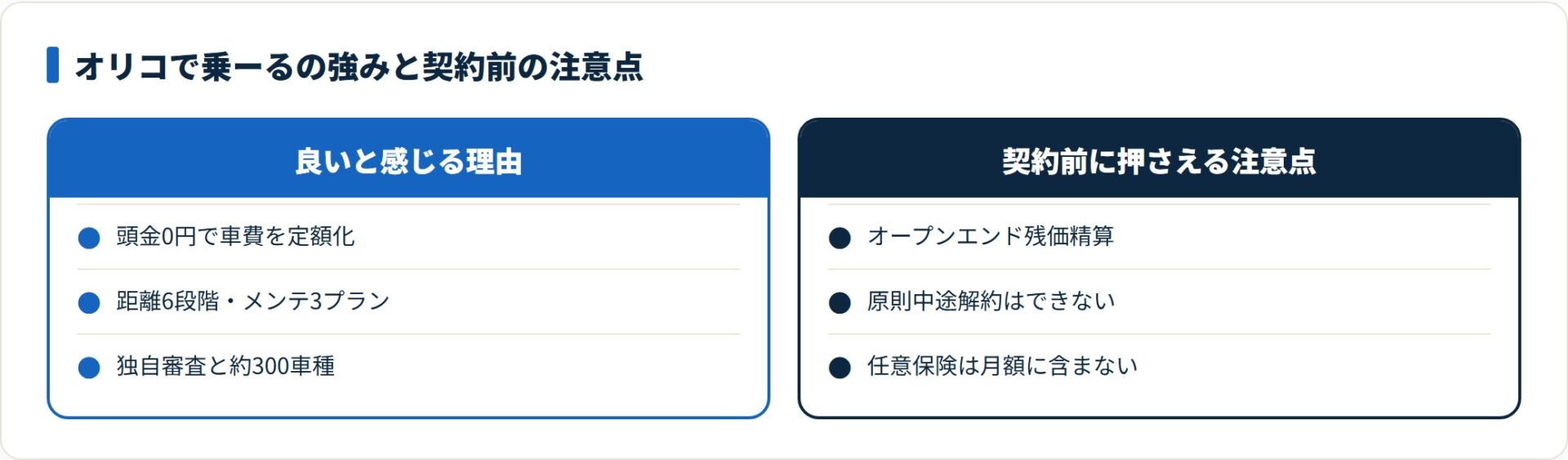

オリコで乗ーるを選んで良いと感じる3つの理由

ここからは、料金表や口コミサイトでは整理されにくい評価です。「良いと感じる理由」を3点に絞ります。

- 頭金0円・初期費用0円で、車関連費を月々定額に平準化できる

- 走行距離とメンテナンスを生活に合わせて細かく組める

- 信販系の独自審査と約300車種のラインナップ

理由1:頭金0円・初期費用0円で車費を月々定額に平準化できる

オリコで乗ーるの最大の良さは、頭金・初期費用0円で新車に乗り始められ、月々の定額に自動車税(種別割)・自賠責保険料・登録諸費用・各種手数料までまとめられる点です。第三者の比較記事でも低価格帯で月額14,520円〜(軽自動車・条件により変動)という水準が紹介されており、まとまった初期費用を用意せずに新車に乗りたい層には合理的な選択肢になります。

家計管理で効くのは、車検年や自動車税の納付月に出費が跳ねる「車費用の山」をならせること。車のコストは月々の保険料だけでなく、2年に一度の車検・毎年5月の自動車税・タイヤ交換などの不定期な大物出費で家計が乱れやすいものです。これらを月額に織り込めるのは、特に共働きで毎月の予算を固定したいファミリー層に現実的なメリットといえます。

経済産業省は、サブスク型サービスを含む消費者取引での情報提供と消費者保護の重要性を示しています(meti.go.jp 2026年6月閲覧)。月額定額サービスは「総額でいくら払うか」を契約前に把握することが肝心。月額の安さだけでなく、契約期間全体の総支払額で購入と比べる視点が欠かせません。

理由2:走行距離とメンテナンスを生活に合わせて細かく組める

オリコで乗ーるは、月間走行距離を500km刻みで6段階(500〜3,000km)から選べ、メンテナンスもフルメンテ/ライトメンテ/シンプルの3プランから選べます。この「自分の使い方に寄せられる」柔軟さは、地味に効くポイントです。

物差しになるのが、保険の見積もりで申告する「年間予想走行距離」と「使用目的」。この感覚をそのままリースの距離設定に持ち込むと、過不足のないプランを組みやすくなります。たとえば「通勤片道10km・週5日+週末の買い物」なら月およそ700〜900kmなので1,000kmプランで十分、といった具合です。メンテも、整備工場に自分で持ち込む習慣がある人はライトメンテ、丸投げしたい人はフルメンテ、と生活実態に合わせられます。

理由3:信販系の独自審査と約300車種のラインナップ

オリコで乗ーるはオリコ(信販大手)系列の独自審査基準で運営されており、第三者の口コミでは「他社のカーリース審査に通らなかったが、こちらは通った」という声も見られます。審査は必ず通るものではありませんが、選択肢のひとつとして検討余地が広いのは確かです。国産軽自動車からミニバン、輸入車(ベンツ・BMW・テスラ等)まで約300車種から選べるため、「定額で輸入車を試したい」というニーズにも応えやすい設計です。

日本自動車販売協会連合会(JADA)は新車・中古車の流通や登録台数の統計を公開しており、車の価値は車種・年式・走行距離・市場需給で変動します(jada.or.jp 2026年6月閲覧)。残価は将来の中古車価値の予測であり、人気車種ほど残価が高く設定され月額が下がりやすい一方、市場の値崩れが起きると満了時の残価精算に影響する点は理解しておきたいところです。

頭金0円で新車に乗りたい・約300車種から輸入車も含めて選びたいなら、まずは車種別の月額を見積もってみるのが近道です。

公式サイトで車種別の月額を確認する(PR)詳細はリンク先をご確認ください

オリコで乗ーる vs KINTO vs 定額カルモくん 5軸比較

オリコで乗ーると、性格の異なる代表的カーリース2社を、契約者目線で5軸で比較します。比較軸は「契約者が後で後悔しやすいポイント」に絞りました。

| 比較軸 | オリコで乗ーる | KINTO(トヨタ) | 定額カルモくん |

|---|---|---|---|

| 残価精算 | オープンエンド(精算あり・不要保証オプションあり) | 残価精算なし(クローズドエンド型) | 残価精算なし(もらえる前提) |

| 任意保険 | 別途加入(リース料に含まない) | 任意保険込み(月額に内包) | 別途加入(リース料に含まない) |

| 走行距離 | 月500〜3,000km(500km刻み) | プランにより設定(標準的) | 月1,500kmが基準(もらえるなら超過精算なしの設計あり) |

| 車種 | 国産・輸入 約300車種 | トヨタ・レクサス車中心 | 国産全メーカー |

| 「もらえる」可否 | 9年契約+残価なしプランで可 | 原則返却(解約金フリープランあり) | 7年以上でもらえるプランあり |

| 向く人 | 頭金0円で幅広い車種・輸入車も検討したい人 | トヨタ車で任意保険まで一本化したい人 | 最後に車をもらって長く乗りたい人 |

各社のプラン内容・料金・走行距離区分は2026年6月時点の一般的な公開情報に基づく整理です。最新の正確な条件は各社公式でご確認ください。

5軸を選んだ理由を補足します。「残価精算」は満了時の想定外出費に直結するため最優先。「任意保険の扱い」は総額比較で見落とされがちなので入れました(KINTOは保険込みで一見高く見えても、総額では割安になる人がいます)。「走行距離」は使い方とのミスマッチが後悔の典型。「車種」は選択肢の広さ、「もらえる可否」は長期保有志向との相性を測る軸です。

整理すると、オリコで乗ーるは「頭金0円で幅広い車種から選びたい・走行距離やメンテを細かく組みたい人」に向きます。トヨタ車で保険まで一本化したいならKINTO、最後に必ず自分の車にしたいなら定額カルモくん、という棲み分けです。残価精算のリスクを取りたくない人は、オリコで乗ーるでも「残価精算不要保証」や「もらえるプラン」を選べば、クローズドエンド型に近い安心感に寄せられます。

カーリース共通のデメリットとオリコで乗ーる固有の注意点

良い点を3つ挙げましたが、誰にでも合うわけではありません。カーリース全般に共通するデメリットと、オリコで乗ーる固有の論点を正直に分けて整理します。

カーリース全般に共通する3つのデメリット

- 原則として中途解約ができない:転勤・転職・家族構成の変化で「もう乗らない」となっても契約が続き、中途解約時は残リース料相当の違約金が発生し得る。ライフプランが流動的な人ほど最大のリスク

- 走行距離制限がある:設定距離を超えると満了時に超過精算(1kmあたり数円〜十数円程度)が発生。年間2万km超を走る人は距離設定を上げる必要があり、その分月額が上がる

- カスタムや改造がしにくい:残価ありプランは満了時に返却・査定する前提のため原状回復義務があり、自由な改造は基本的にできない。車をいじって楽しみたい人には不向き

国民生活センターは、カーリースを含む契約トラブルの消費生活相談を受け付けており、契約前の条件確認(中途解約条件・残価精算・走行距離超過)の重要性を繰り返し注意喚起しています(kokusen.go.jp 2026年6月閲覧)。万一のトラブル時の相談窓口として、消費生活センター(消費者ホットライン188)も整備されています。

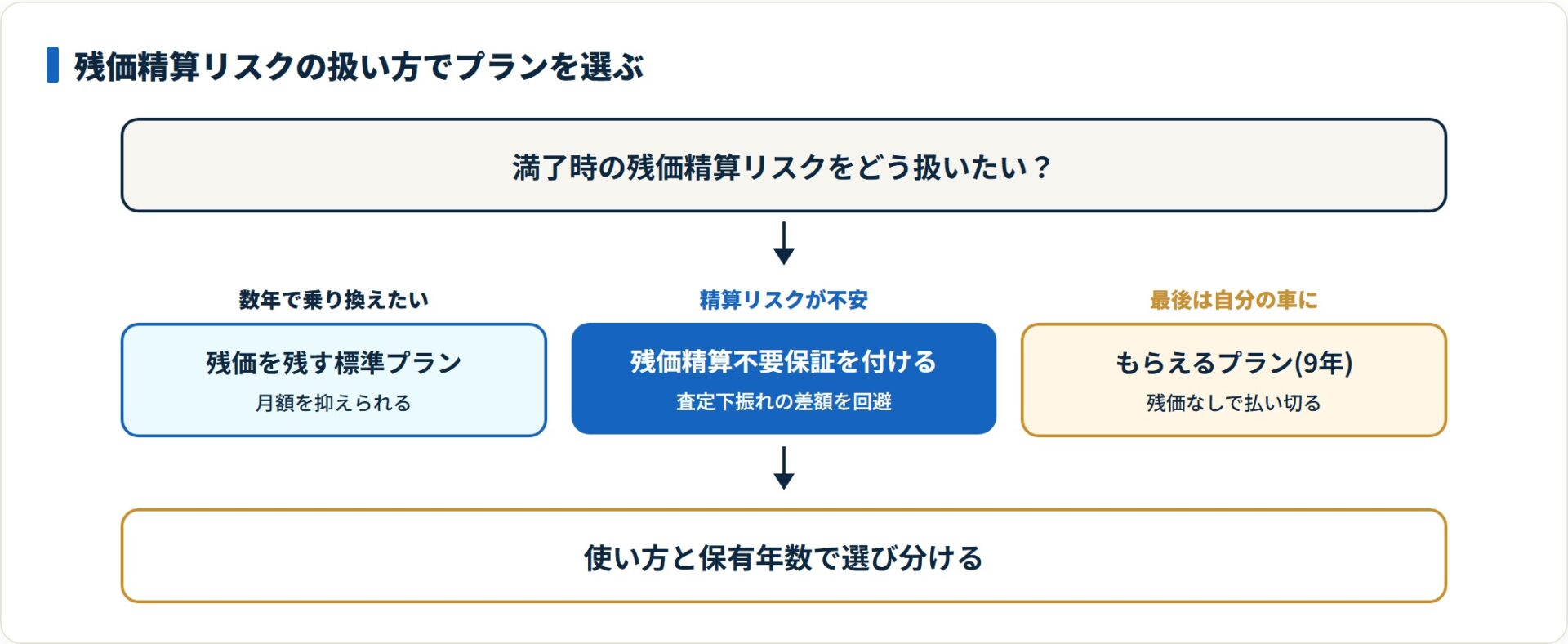

オリコで乗ーる固有の注意点:オープンエンド残価精算

オリコで乗ーるで特に理解しておきたいのが、残価精算方式が「オープンエンド」である点です。オープンエンドは契約時に残価が開示され、満了時に実際の査定額と残価を突き合わせて精算する方式。査定額が残価を上回れば差額が返ってくることもありますが、市場の値崩れや想定外の傷・過走行で査定額が残価を下回ると、その差額をユーザーが支払う必要が出てきます。

ここで効いてくるのが安心オプションです。

オリコで乗ーるには「残価精算不要保証」「中途解約オプション」「最後に車がもらえるプラン(9年契約+残価なし)」が用意されており、残価精算リスクを取りたくない人はこれらでクローズドエンド型に近い安心感へ寄せられます。判定の目安はシンプルです。

- 満了時にいくら請求されるか分からない状態が不安な人・車をぶつけやすい人・過走行になりがちな人 → 残価精算不要保証

- 長く乗って最後は自分の車にしたい人 → もらえるプラン(9年契約+残価なし)

自動車公正取引協議会は、自動車の表示・取引の公正化に関するルールを整備しており、リース契約でも料金・契約条件の正確な表示が求められます(aftc.or.jp 2026年6月閲覧)。契約前には特商法に基づく表示と契約条項(残価精算・中途解約・原状回復義務)を必ず精読してください。

なお、カーリースの損得を「買うか借りるか」まで踏み込んで知りたい人は、カーリースのデメリットと契約してから後悔しがちな5つと、カーリースは買うより損か得か|5年シミュレーションもあわせて読むと、総額比較の感覚がつかめます。

リース車の任意保険はどう考える?10社契約してきた目線での整理

多くのカーリース解説記事は「保険は別途」と1行で済ませますが、リース車の任意保険には購入車とは違う優先順位があります。自動車保険を10社契約・乗り換えてきた目線で具体的に整理します。

リース料に任意保険は含まれない

繰り返しになりますが、オリコで乗ーるを含むカーリースの月額に含まれるのは自動車税・自賠責・車検基本費用(メンテプラン加入時)などで、対人・対物・人身傷害・車両保険といった任意保険は含まれません。自賠責は被害者救済のための最低限の保険であって、自分の車の修理や相手の車・物への賠償をカバーするものではないため、任意保険は必ず自分で契約します。「コミコミ定額」のイメージで保険まで含まれると誤解すると、納車後の予算が狂います。

リース車でこそ車両保険と弁護士費用特約の優先度が上がる

リース車(特に残価ありプラン)では、車両保険と弁護士費用特約の優先度が購入車より一段上がります。理由は2つあります。

ひとつは、リース車には原状回復義務があり、事故で車を傷めると修理費や満了時の査定マイナス(残価精算への悪影響)を自分で抱えやすいから。車両保険を付けておけば、自損や当て逃げでの修理費負担を抑えられ、残価精算リスクの一部をヘッジできます。

もうひとつは、もらい事故(被害事故)では自分の保険会社が相手と示談交渉できない(弁護士法の制約)ため、弁護士費用特約がないと自力交渉になりやすいから。リース車は「きれいに返す/払い切る」前提がある分、過失割合や修理範囲で揉めたくない場面が多く、年間1,500〜3,000円程度(参考値)で付けられる弁護士費用特約は外す理由が見当たりません。

弁護士費用特約や任意保険の入り方そのものは、カーリースの自動車保険の選び方(月額に含まれる?相場も解説)でも整理しています。

等級は自分名義で引き継げる

安心材料として、任意保険の等級(ノンフリート等級)は自分名義の保険として引き継げます。これまで無事故で積み上げた20等級などの割引資産は、リース車に乗り換えても失われません。リース契約は車の借り方の話、任意保険は自分の補償の話、と切り分けて、補償内容は自分でしっかり組むのが鉄則です。

リース車は車両保険・弁護士費用特約を厚めに。納車日に補償が空白にならないよう、まずは車種と月額の見積もりを取りましょう。

公式サイトで車種と月額を見積もる(PR)詳細はリンク先をご確認ください

オリコで乗ーるが向いている人・別の選択肢が合う人

メリット・デメリットと保険の論点を踏まえて、「合う人・合わない人」を整理します。

向いている人

- 頭金をかけずに新車に乗りたいファミリー層:初期費用0円で月々の車費を平準化できる

- 走行距離が月1,000km以内のドライバー:通勤・買い物中心なら距離制限が問題になりにくい

- 車検・税金のタイミングを気にしたくない人:数年で乗り換える前提なら手間が減る

- 輸入車を定額で試したい人:約300車種から選べる

- 他社のカーリース審査で落ちた経験がある人:信販系の独自審査と相性が良い場合がある

残価精算が不安なら「残価精算不要保証」、長く乗りたいなら「もらえるプラン」を選べば、安心感を足せます。

別の選択肢が合う人

- 年間2万km超の長距離ドライバー:距離設定を上げると月額が膨らむ。走行距離無制限型のリースや購入が合理的な場合がある

- 車を自由にカスタムしたい人・資産として長く所有したい人:現金購入やマイカーローンのほうが満足度が高い

- 転勤や家族構成の変化が読みにくい人:中途解約オプションを必ず付けるか、短期リース・購入が安全

- トヨタ車で任意保険まで一本化したい人:KINTOが向く

- 最後に必ず車をもらいたい人:定額カルモくんなどのもらえる前提プランが向く

「カーリースが万能」でも「購入が万能」でもありません。走行距離・保有年数・ライフプランの流動性・最後に所有したいかの4点で選ぶのが、後悔しない考え方です。

オリコで乗ーるの申込手順5ステップ

実際に検討するときの実務的な流れを、保険手配まで含めた5ステップで整理します。

- 車種・契約年数・走行距離・残価プランを仮決めする

- メンテナンスプランと安心オプションを選ぶ

- 公式サイトで見積もり・審査を申し込む

- 契約内容・残価精算条件・原状回復義務を確認して契約する

- 任意保険(自動車保険)を別途手配して納車に備える

ステップ1:車種・契約年数・走行距離・残価プランを仮決めする

公式サイトで車種(約300車種)を選び、契約年数(1〜9年)・月間走行距離(500〜3,000km)・残価を残すか残価なし(もらえる)かを仮決めします。年間走行距離は、任意保険の見積もりで申告する予想走行距離を物差しにすると、現実的な数字を置けます。

ステップ2:メンテナンスプランと安心オプションを選ぶ

メンテはフルメンテ/ライトメンテ/シンプルの3プランから、車検やメンテを丸投げしたいか自分でやるかで選びます。あわせて中途解約オプション・残価精算不要保証・もらえるプランなど、ライフプランの不確実性に応じた安心オプションを検討します。流動的な人ほど、このオプション設計が後悔を防ぐ鍵です。

ステップ3:公式サイトで見積もり・審査を申し込む

仮決めした条件で見積もりを取り、内容に納得したら審査を申し込みます。オリコ系の独自審査基準で、収入・信用情報・他の借入状況などを総合的に確認します。審査結果は個別事情で異なり、無理のない範囲での契約が前提です。

ステップ4:契約内容・残価精算条件・原状回復義務を確認して契約する

契約前に、満了時の残価精算の有無・走行距離超過時の精算単価・原状回復義務(傷や改造の取り扱い)・中途解約条件を必ず書面で確認します。ここを読み飛ばすと満了時に想定外の費用が出やすいので、特商法に基づく表示と契約条項を精読するのが後悔しないコツです。

ステップ5:任意保険(自動車保険)を別途手配して納車に備える

リース料に任意保険は含まれないため、納車日に補償が空白にならないよう自動車保険を別途契約します。一括見積もりで通販型・代理店型を並べ、リース車は原状回復義務がある点を踏まえて車両保険・弁護士費用特約を厚めに検討します。現在の等級は自分名義で引き継げます。自動車保険の比較はインズウェブの評判・口コミ(一括見積もりの実態)も参考にしてください。

オリコで乗ーる 評判・口コミに関するよくある質問

オリコで乗ーるについて、検討者から頻出する6問を整理します。

Q1:本当に頭金0円で新車に乗れますか?

公式公開情報では、頭金・初期費用0円で新車に乗り始められる設計で、月々の定額に自動車税(種別割)・自賠責保険料・登録諸費用・各種手数料などが含まれます。契約満了時の予想車両価格(残価)を車両本体価格から差し引いて月額を算出するため、ローンや一括購入より月々の負担が平準化されやすいのが特徴です。ただし任意保険(対人・対物・車両保険)は通常リース料に含まれず別途加入が必要で、残価精算方式(オープンエンド)では満了時に査定額が残価を下回ると差額精算が発生し得ます。実際の月額・含まれる費用は車種・契約年数・プランで変わるため、必ず公式サイトの見積もりで確認してください。

Q2:オリコで乗ーるのデメリットは何ですか?

カーリース全般に共通するデメリットとして、原則として中途解約ができない・走行距離制限がある・自由なカスタムや改造がしにくい、という3点が代表的です。オリコで乗ーる固有の論点としては、残価精算方式(オープンエンド)のため満了時の査定次第で差額精算が起こり得ること、車検やメンテをどこまで含めるかでプランが分かれ、シンプルプランだと後から維持費がかさむ場合があることが挙げられます。これらは「残価精算不要保証」「中途解約オプション」「フルメンテプラン」などのオプションで緩和できる設計になっています。

Q3:走行距離制限はどのくらいですか?

公式公開情報では、契約時に月間500km〜3,000kmを500km刻みで選べます。設定距離を超過すると満了時に1kmあたり数円〜十数円程度の超過精算が発生するのが一般的です(具体額は契約により異なります)。通勤・買い物中心で月1,000km以内に収まる人なら制限が問題になりにくい一方、年間2万km超を走る長距離ドライバーは距離設定を上げるか、走行距離無制限型のリースや購入を検討するほうが合理的です。自分の年間走行距離は、任意保険の見積もり時に申告する予想走行距離を目安にすると把握しやすいです。

Q4:最後に車がもらえますか?

公式公開情報では、9年契約かつ残価なしプランを選んだ場合に、契約満了後に車が自分のものになる(もらえる)選択肢が用意されています。残価を0円に設定して月々で車両価格を払い切る形のため、月額は残価を残すプランより高くなりますが、満了時の残価精算リスクがなくなり、そのまま乗り続けられるメリットがあります。数年で乗り換えたいなら残価を残すプラン、長く乗って最後は自分の車にしたいなら残価なし・もらえるプランという選び分けになります。

Q5:審査は厳しいですか?通りやすいですか?

オリコで乗ーるは信販大手オリコ(オリエントコーポレーション)系列の独自審査基準で運営されており、第三者の口コミでは「他社のカーリースで審査に通らなかった人が通った」という声も見られます。ただし審査は申込者の信用情報・収入・他の借入状況などを総合的に見るもので、必ず通るわけではありません。審査結果は個別事情で異なり、無理のない範囲で契約することが前提です。審査基準の詳細は非公開のため、まずは公式サイトの審査申込で確認するのが確実です。

Q6:リース車に任意保険(自動車保険)は別途必要ですか?

はい、必要です。カーリースの月額に通常含まれるのは自動車税・自賠責保険・車検基本費用(メンテプラン加入時)などで、任意保険(対人・対物・人身傷害・車両保険)はリース料に含まれないのが一般的です。リース車でこそ車両保険と弁護士費用特約の優先度が上がります。理由は、リース車は原状回復義務があり、事故時の修理費負担や残価への影響を自分で抱えやすいためです。等級は自分名義の保険として引き継げるので、現在の等級資産はそのまま活かせます。リース契約と任意保険は別物として、補償内容を必ず自分で組んでください。

まとめ|オリコで乗ーるの総合評価

最後に、料金・残価精算・保険の観点から総合評価を整理します。

- オリコで乗ーるは信販大手オリコ系列の個人向けカーリース。頭金0円・初期費用0円で新車に乗れ、税金・自賠責・登録諸費用まで月額にまとめられる柔軟な設計が良い点

- カーリース共通のデメリット(中途解約不可・走行距離制限・カスタム不可)に加え、オープンエンド残価精算の差額リスクがある。「残価精算不要保証」「もらえるプラン」で緩和できる

- 向くのは頭金0円で新車に乗りたいファミリー層・月1,000km以内のドライバー・輸入車を試したい人・他社審査で落ちた人。別の選択肢が合うのは長距離・カスタム志向・長期保有志向・流動的な人

- リース料に任意保険は含まれず、リース車でこそ車両保険・弁護士費用特約の優先度が上がる。等級は自分名義で引き継げる

申し込む価値があるかどうかは、自分の走行距離・保有年数・ライフプランの流動性で決まります。まずは公式サイトで車種と月額の見積もりを取り、購入やローンとの総額を並べて比較するのが、結局いちばん確実な進め方です。見積もり自体は無料で時間も短いので、ここを省略せずに動くのがおすすめです。

走行距離・保有年数・ライフプランで判断するために、まず公式サイトで車種と月額の見積もりを取り、購入やローンとの総額を並べて比べてみましょう。

オリコで乗ーるの公式サイトで無料見積もりを試す(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年6月時点の公開情報をもとにした整理です。料金・走行距離区分・プラン内容・残価精算や中途解約の取り扱いは変動するため、最終的な契約・申込の判断はオリコで乗ーるの公式サイトおよび契約書面(特商法に基づく表示・契約条項)をご確認のうえ行ってください。契約に関する苦情・トラブルの相談窓口として、国民生活センター・消費生活センター(消費者ホットライン188)・自動車公正取引協議会をご利用いただけます。