カーリースで後悔が集中するのは、中途解約違約金・走行距離超過・原状回復など契約後に初めて見える費用です。5つのデメリットを損害額の目安で把握し、向く人・向かない人の線引きと任意保険が別契約になる論点まで整理します。

この記事でわかること

- カーリースで後悔が集中するのは契約後に初めて見える費用(中途解約違約金・走行距離超過・原状回復)

- 5つのデメリットを実害シナリオ別の損害額の目安に置き換えて把握できる

- 契約前に「自分は後悔する側か」を判定する5チェック

- カーリースが向いている人・向いていない人の線引き

- 任意保険はリース料に含まれず別契約になるという見落としやすい論点

結論を先に書きます

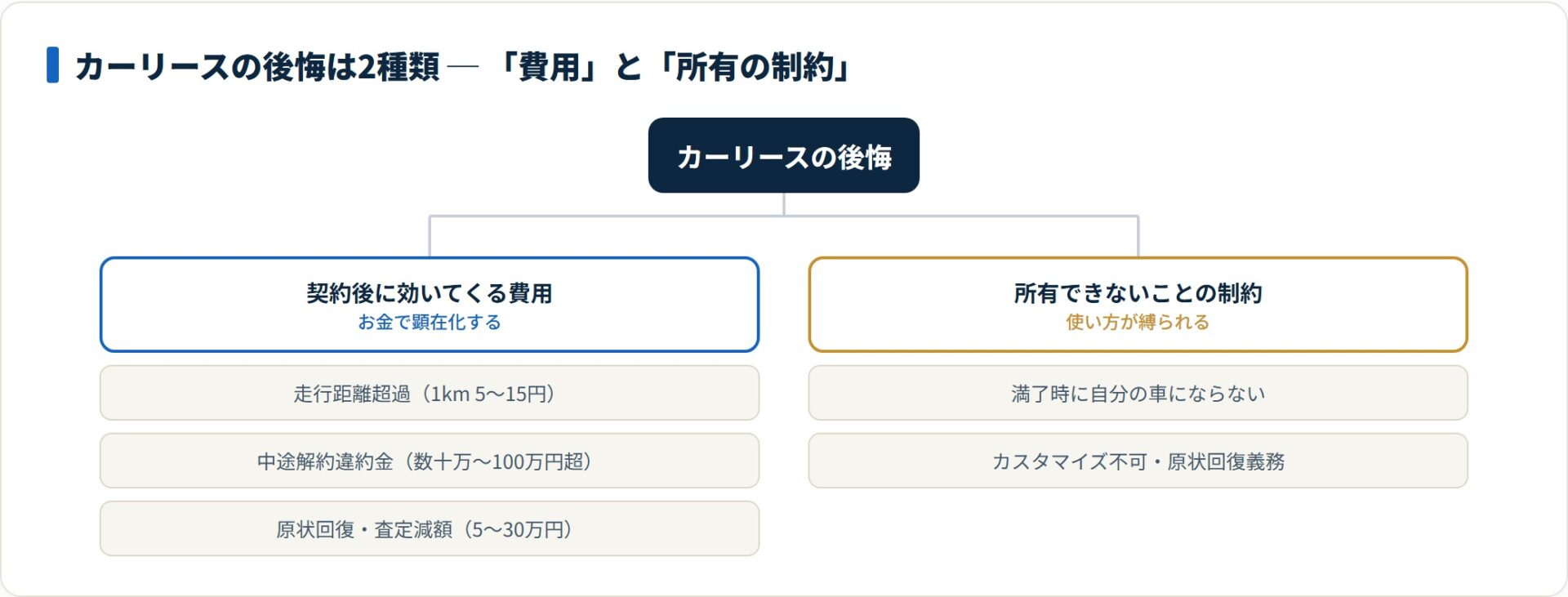

カーリースの後悔は「契約してから初めて見える費用」に集中します。代表格は中途解約違約金(残債一括・数十万〜100万円超)/走行距離超過(1kmあたり5〜15円)/原状回復費(10〜30万円)の3つ。国民生活センターにも同種の相談が繰り返し寄せられています(国民生活センター・2026年5月閲覧)。

「カーリースが悪い」のではありません。合う人と合わない人がはっきり分かれる契約だからこそ、契約前に自分の生活と照らし合わせる材料が要ります。

- 後悔の正体は契約後に効いてくる費用(解約違約金・距離超過・原状回復)に集約される

- 5デメリットはシナリオ別の損害額の目安に置き換えると判断しやすい

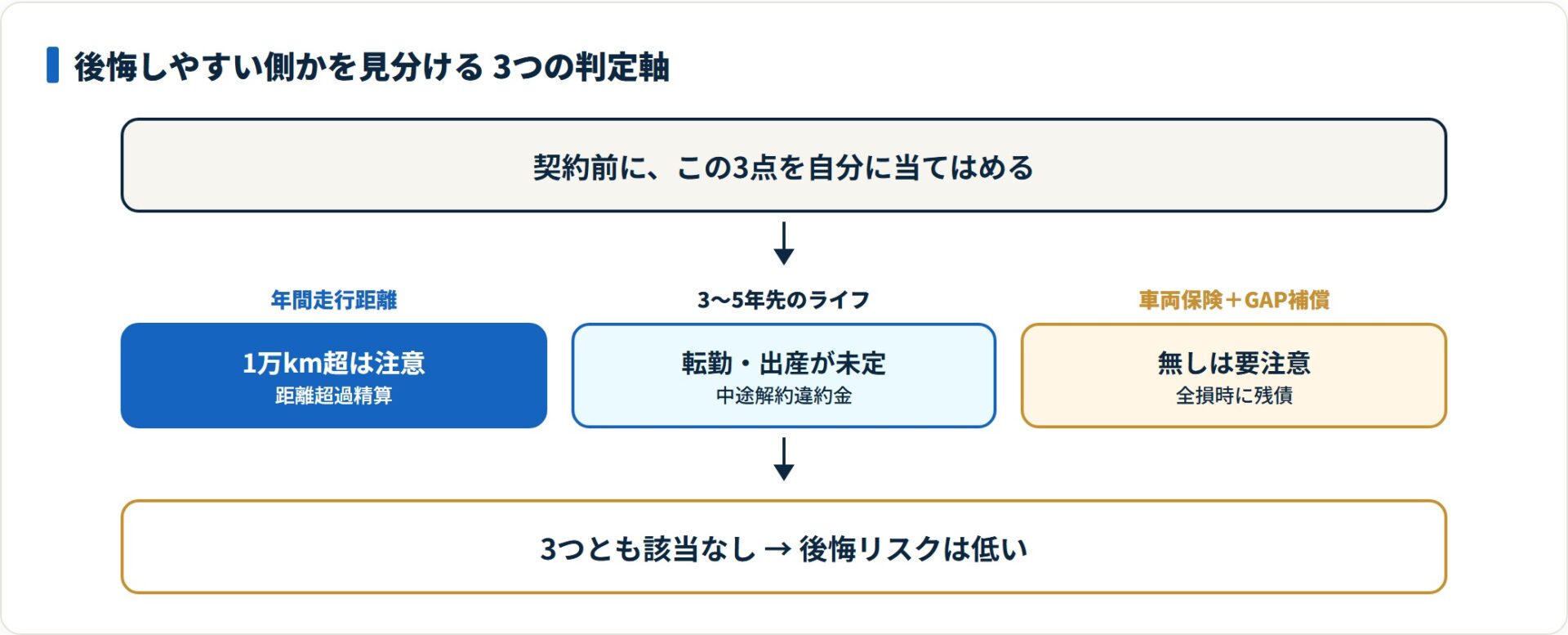

- 「年間走行距離」「3〜5年先のライフイベント」「車両保険+GAP補償の有無」の3点が判定軸

- 任意保険はリース料に含まれず別契約。事故時に守れる範囲はここで決まる

頭金ゼロで新車に乗れて月額が一定、という分かりやすい便益の裏で、契約書の細部が後で大きな差になります。以下で5つのデメリットと判定チェックを順に整理します。

カーリースの基本構造を1分で確認

まず仕組みを押さえます。カーリースは、リース会社が車を購入し、利用者が月額料金を払って一定期間(一般的に3〜11年)使う契約です。

月額には車両本体・自動車税・自賠責保険料・車検基本料・メンテナンス費用が含まれるプランが一般的。ただし含まれるのは自賠責(強制保険)までで、対人・対物の任意保険は基本的に別契約になります。

自賠責保険は、すべての自動車・原動機付自転車に加入が義務付けられている制度です(国土交通省「自動車損害賠償保障制度」関連ページ・2026年5月閲覧)。この点は後述のデメリット⑤に直結します。

メリットとして語られるのは次の通りです。

- 頭金なしで新車に乗れる

- 月額が一定で家計管理がしやすい

- 税金・車検の手続きを代行してもらえる

- ボーナス払いをなくして月額均等にできる

ここまでは各社の案内ページにほぼ共通して書かれています。問題はその先の「契約後に効いてくる現実」のほうです。

カーリースで後悔しがちな5つのデメリット

後悔の多くは、次の5つに集約されます。先に全体像を示します。

- 走行距離制限を超えると追加精算が発生する

- 途中解約は基本できない(または高額な違約金)

- 契約満了時に車が自分のものにならないプランが多い

- カスタマイズが制限される

- 返却時の査定減額リスク

デメリット①:走行距離制限を超えると追加精算が発生する

カーリースの多くは、月間または契約期間全体で走行距離制限を設けています(月1,000km・1,500km・2,000kmなど)。上限超過分は契約満了時に1kmあたり5〜15円で精算されるのが一般的です。

仮に月1,500km制限で年1,000km超過すると、1km10円換算で年1万円、5年契約で5万円前後の精算になるケースもあります。

子どもの送迎・週末レジャー・買い物を重ねると、年間1万km前後は珍しくありません。通勤距離が長い、営業で車を使う場合は、距離制限のないプランか上限の緩いプランを選ばないと、満了時に思わぬ請求書を見ることになります。

デメリット②:途中解約は基本できない(または高額な違約金)

カーリースは契約期間中の途中解約が原則できません。やむを得ず解約する場合、残期間の月額相当を一括で払う必要があり、数十万〜100万円単位の違約金になることもあります。

特に注意したいのは次の状況です。

- 結婚・出産で車のサイズを変えたくなった

- 転勤で車が不要になった

- 経済状況の変化で月額が厳しくなった

- 事故で車両が全損した(保険でカバーされない違約金が出るケースあり)

最後の項目は保険絡みで相談が多い論点です。任意保険の車両保険でリースの残債を埋められるかは、契約時の特約設計次第。長期契約商品の中途解約条項は、契約前に確認しておくべき重要事項として注意喚起がなされています(消費者庁・2026年5月閲覧)。

3〜5年先のライフプランに不確定要素がある人ほど、長期リースは慎重に判断したいところです。

デメリット③:契約満了時に車が自分のものにならないプランが多い

カーリースは契約満了時に、次の選択肢から選ぶ形が一般的です。

- 車を返却する(基本)

- 同じ車を再リースする

- 残価を支払って買い取る

- 新しい車に乗り換える

月額が安いプランは、満了時の「残価」を高めに設定して月額を圧縮しています。そのため満了時に買い取ろうとすると残価精算が高額になり、結果として最初から購入したほうが安かったという着地になることがあります。

月額の安さだけを強調するプランほど、満了時の選択肢が狭い傾向です。将来は自分の車にしたい人は、買取オプションの条件か、残価精算のないクローズドエンド契約を前提に比較するのが安全です。

デメリット④:カスタマイズが制限される

リース車両はリース会社の所有物のため、利用者が自由にカスタマイズはできません。

- 車体色の塗り替え

- 社外パーツへの交換(マフラー・ホイール等)

- カーオーディオの本格的な後付け

- 内装の改造

返却時には原状回復が求められます。ノーマル状態のまま使う人には問題ありませんが、自分の車として愛着を持っていじりたい人には合いません。

デメリット⑤:返却時の「査定減額」リスク

契約満了で返却する際、車両状態の査定で想定以上の損耗があれば追加費用を請求されることがあります。

- 内装のシミ・タバコの臭い

- 外装の傷・へこみ(一定サイズ以上)

- ペットの毛・におい

- 走行距離の超過(前述)

「丁寧に乗っていれば追加費用は出ない」が建前ですが、3〜7年の使用で完全に無傷で返すのは現実的ではありません。返却時に5〜15万円程度の追加精算が出る可能性は最初から織り込むほうが、精神衛生上も無難です。

5つのデメリットを実害シナリオ別の損害額に置き換える

言葉で並べるだけだとイメージしにくいので、契約後に発生し得る損害額の目安を表にしました。金額幅は契約形態と各社の精算ルールで変わるため、「最悪ケースを織り込むための目安」として読んでください。

| シナリオ | 発生条件 | 想定損害額の目安 | 主な原因 |

|---|---|---|---|

| ① 走行距離超過 | 月1,500km制限・年5,000km超過 | 年2.5万〜7.5万円(5年で12.5万〜37.5万円) | 1kmあたり5〜15円の超過精算 |

| ② 中途解約 | 5年契約・3年目で事情変化 | 数十万〜100万円超 | 残期間相当の月額一括+違約金 |

| ③ 残価精算(オープンエンド) | 査定額が想定残価を下回る | 数十万円規模 | 市場価値低下・満了時の差額負担 |

| ④ 原状回復・査定減額 | 内装損耗・外装キズ・喫煙痕 | 5万〜30万円 | 板金・内装クリーニング・脱臭費用 |

| ⑤ 全損事故時の残債負担 | 車両保険不足・GAP補償なし | 数十万〜100万円超 | 保険金<リース残債の差額 |

国民生活センターの相談動向(国民生活センター・2026年5月閲覧)でも、①②④の3つは「契約前に説明は受けたつもりだが、契約後に金額の重さが初めて分かった」というパターンが繰り返し報告されています。長期契約商品の中途解約条項は、契約締結前の重要事項として明示が求められる対象です(消費者庁・2026年5月閲覧)。

数字の取り方として、「年間走行距離」「3〜5年先のライフイベント」「車両保険+GAP補償の有無」の3点をシナリオに当てはめてください。3つとも「該当しない」と即答できる人は、後悔リスクはかなり低いと整理できます。

後悔しないための契約前チェックリスト

ここまでのデメリットを踏まえて、契約前に確認すべき5項目です。

- 月間/契約期間全体の走行距離制限と、自分の年間走行距離が合っているか

- 契約期間中にライフイベント(結婚/出産/転勤)の予定があるか

- 契約満了時に車を「返す」「乗り換える」「買い取る」のどれを想定しているか

- カスタマイズや改造の希望があるか

- 任意保険の取り扱いがカーリースに含まれているか、別契約か

特に重要なのが最後の項目です。カーリース料金には自賠責保険は含まれますが、対人・対物・車両保険などの任意保険は別契約のケースがほとんど。月額の安さだけ見て安心すると、肝心な事故時に守れる範囲が薄くなります。リースの月額と任意保険は、分けて確認しておきたいところです。

カーリースが向いている人・向いていない人

整理すると、次のように分かれます。

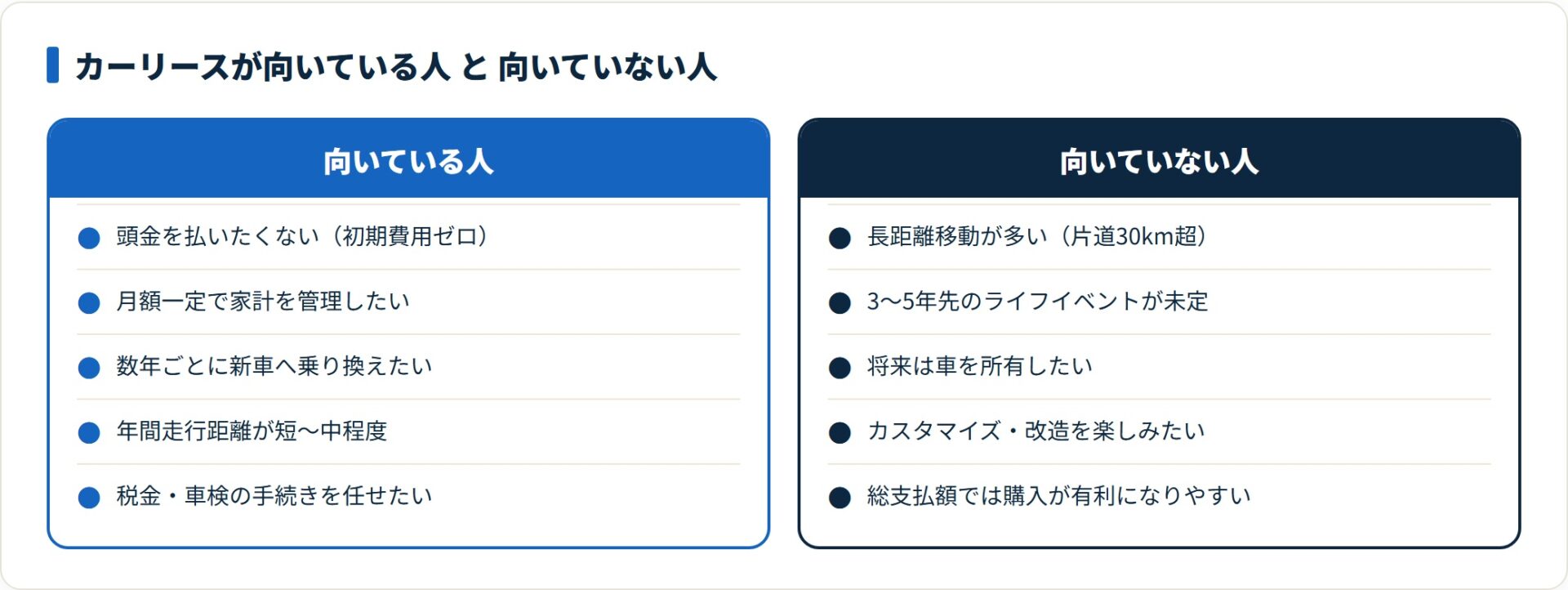

カーリースが向いている人

- 頭金を払いたくない/払えない:初期費用ゼロで新車に乗れる

- 月額一定で家計管理したい:税金・車検費が均されて読みやすい

- 数年ごとに新車に乗り換えたい:所有に縛られず入れ替えやすい

- 車検・税金の手続きを代行してほしい:管理の手間を外注できる

- 通勤・買い物中心で年間走行距離が短〜中程度:距離超過リスクが小さい

カーリースが向いていない人

- 長距離移動が多い:通勤片道30km超・営業で日常的に使うと距離超過精算が膨らむ

- 数年以内のライフイベントが未定:転勤・出産・転職予定があると中途解約違約金リスク

- 将来は車を所有したい:満了時の残価精算で割高になりやすい

- カスタマイズや改造を楽しみたい:原状回復義務と相性が悪い

- 中古車含めて初期費用を抑えたい:総支払額では購入が有利な場合がある

「どちらが正解」ではなく、自分の使い方に合うかどうかです。家族で長く使う車種は購入、セカンドカーやライフステージ確定前の単身〜DINKS世帯はカーリース、という棲み分けが自然です。「向いていない人」に複数該当する場合は、購入も含めて並べて比較するのが安全策になります。

まとめ:契約前に自分の使い方と照らし合わせる

カーリースは、頭金不要・月額一定という明確なメリットがある一方、走行距離制限・途中解約不可・カスタマイズ不可など、所有とは異なる制約があります。

本記事は次を突き合わせて整理しました。

- 後悔の正体は契約後に効いてくる費用(解約違約金・距離超過・原状回復)

- 5デメリットはシナリオ別の損害額の目安に置き換えて把握する

- 判定軸は年間走行距離・3〜5年先のライフイベント・車両保険+GAP補償の有無の3点

- 「向いていない人」に複数該当しないかを先に確認し、複数社のプランを並べて比較する

- 任意保険はリース料に含まれず別契約。事故時に守れる範囲はここで決まる

後悔を減らすには、「向いていない人」の項目に複数該当しないかをまず確認し、その上で複数のリース会社のプランを並べて比較するのが基本です。契約書の細部で差が出る商品ほど、最初の段階で比較材料を多く持っておくほど後悔が減ります。

よくある質問

カーリースとその周辺で頻出する質問を整理します。

Q1:カーリースと購入(ローン)はどちらが得ですか?

走行距離が少なく月々の出費を安定させたい人はカーリース、走行距離が多い・改造したい・長期保有したい人は購入(ローン)が向きます。5年間の総支払額を計算してから判断するのが確実です。詳しい収支比較は5年シミュレーションの記事も参考にしてください。

Q2:カーリースの走行距離制限はどのくらいですか?

一般的な目安は月1,000km・年12,000km前後です。超過すると1kmあたり5〜15円ほどの追加精算が発生します。通勤距離が長い人は、走行距離制限の緩いプランを選ぶか購入を検討するのが無難です。

Q3:カーリースを中途解約すると違約金はかかりますか?

ほとんどのケースで、残りのリース料相当額や残価差額が違約金として請求されます。緊急時を除き中途解約は避け、契約前に解約条件を十分確認してください。3〜5年先の予定が不確定な人ほど注意が必要です。

Q4:カーリースで車を改造することはできますか?

一般的に改造・カスタマイズは禁止されています。契約満了時に原状回復が求められるため、いじって楽しみたい人はカーリースより購入が向いています。

Q5:残価設定とはどういう意味ですか?

残価設定とは、契約満了時の車の予測残存価値のことです。クローズドエンド方式では残価が実勢価格を下回っても追加精算なし、オープンエンド方式では差額を利用者が負担します。契約前に方式の確認が重要です。

Q6:リース車の任意保険はどうなりますか?

カーリース料金に含まれるのは自賠責までで、対人・対物・車両保険などの任意保険は別契約になるケースがほとんどです。リース会社提供の保険は割高なこともあるため、市場で比較して別途契約したほうが経済的な場合があります。加入時は使用目的と使用者を正確に申告してください。

あわせて読みたい

免責事項

※本記事はカーリース・自動車保険の公開情報と公的機関の情報をもとにした整理であり、特定のカーリース会社・保険商品の契約を断定的に推奨するものではありません。契約条件・補償の最終判断は各社の重要事項説明書・約款をご確認のうえ行ってください。