自動車保険で親の等級をもらうには、親の契約を子の車へ車両入替し、記名被保険者を子へ変更します。条件は「同居の親族であること」で、別居の子には直接引き継げません。20等級(−63%)と新規6等級(+3%)では、同じ補償でも保険料が2〜3倍変わります。

この記事でわかること

- 親の等級をもらう実際の手続き3ステップ(車両入替+記名被保険者の変更)

- 親子間の等級引継ぎで最重要になる「同居」の判断基準と続柄の範囲

- 別居予定の子でも間に合う唯一のタイミング

- 等級を渡した親側が損をしない再契約の組み方

- 等級と一緒に移る事故有係数適用期間と、引き継ぐ前の確認点

公的情報源: 損害保険料率算出機構「自動車保険参考純率改定のご案内」(参照)/金融庁「保険会社向けの総合的な監督指針」(参照)

結論から

親の等級は、条件を満たせば子がもらえます。ただし「等級だけを単独で移す」ことはできません。親の契約そのものを子の車へ移し、記名被保険者を子に変える形をとります。

分かれ目は同居です。配偶者は別居でも引き継げますが、親子など血族は同居していることが条件。進学や就職で家を出たあとでは、原則として手遅れになります。

- 親の等級をもらう実体は「車両入替+記名被保険者の変更」の組み合わせ

- 条件は同居の親族。配偶者のみ別居でも可

- 引き継げる範囲は6親等内の血族・3親等内の姻族(配偶者以外は同居が前提)

- 別居予定なら同居しているうちに記名被保険者を変更しておく

- 等級を渡した親は6等級に戻るため、年齢条件・運転者限定で戻し方を設計する

引き継いだ等級でいくらになるかは、条件を入れて見積もらないと分かりません。無料で20分ほどです。

親の等級をもらうとは|仕組みと引継ぎ条件の全体像

親の等級をもらうとは、親の自動車保険契約の記名被保険者を子へ変更し、その等級を子の契約として引き継ぐことです。

等級はポイントカードのように単独で譲渡できるものではありません。契約に紐づいた属性なので、契約そのものを動かす形で移します。

この制度は、損害保険料率算出機構が算出する参考純率をもとにしたノンフリート等級別料率制度が土台です。各社が等級情報を交換しているため、引き継ぎ後に保険会社を変えても等級はそのまま維持されます。

なぜ親の等級をもらう価値が大きいのか

参考純率にもとづく割増引率で見ると、差は明確です。2026年7月時点でソニー損保・三井ダイレクト損保の公式ガイドが掲載する数値では、20等級が−63%、新規6等級は+3%。割引率だけで66ポイントの開きがあります。

そのうえ10代・20代は年齢条件による割増も重なります。だからこそ「子が新規で入る」より「親の等級を移す」ほうが、家庭全体の負担を大きく下げられます。

等級と保険料の関係(参考純率ベース・2026年7月時点)

| 等級 | 割増引率(無事故) | 基礎保険料10万円のときの目安 |

|---|---|---|

| 6等級(新規) | +3% | 約10.3万円 |

| 6等級(継続) | −13% | 約8.7万円 |

| 14等級 | −52% | 約4.8万円 |

| 18等級 | −56% | 約4.4万円 |

| 20等級 | −63% | 約3.7万円 |

※割増引率は参考純率にもとづく目安です。各社が独自に決めるため実際の率は異なります。保険料は車種・年齢・地域・補償内容で大きく変わるため、金額は計算例としてご覧ください。等級ごとの一覧は自動車保険の等級表と割引率一覧にまとめています。

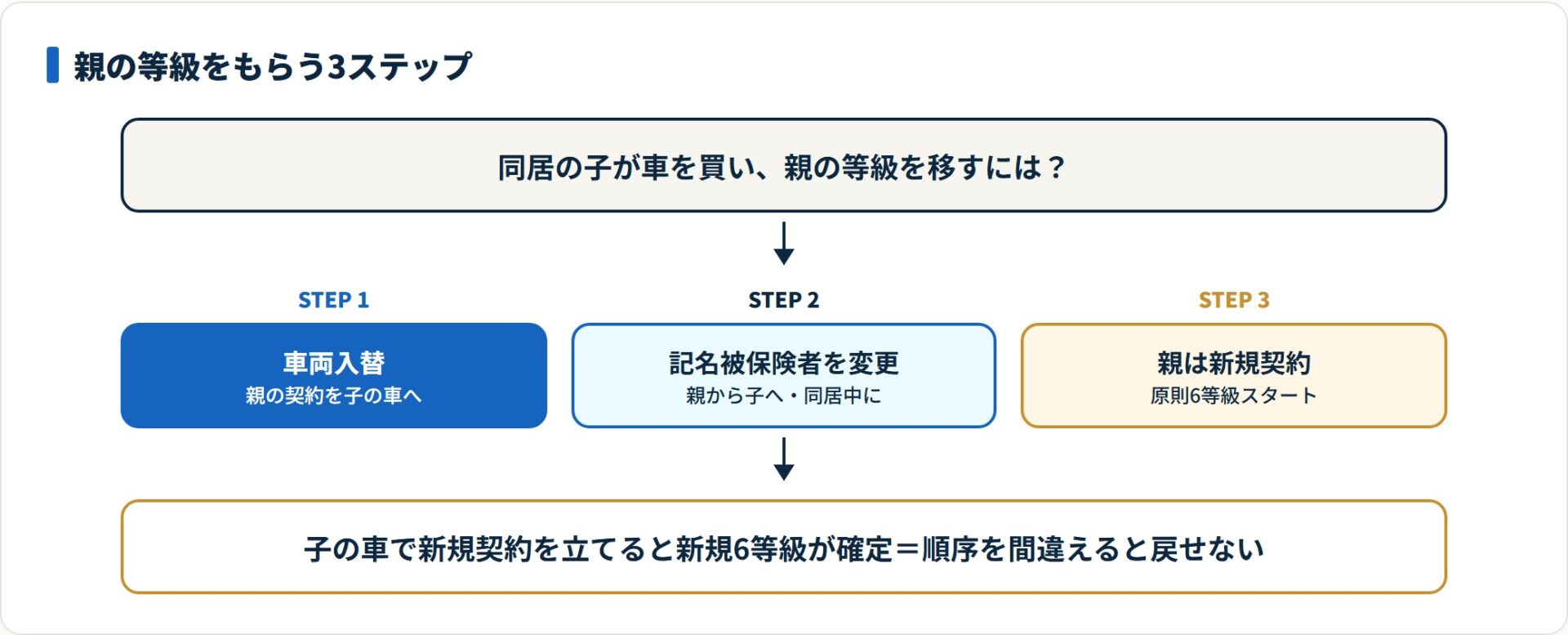

親の等級をもらう3ステップ|車両入替と記名被保険者の変更

ここが実務の核心です。同居の子が車を買い、親の等級を移す場合の手順は3つに分かれます。

- 親の契約で、子の車に「車両入替」をする

- その契約の記名被保険者を子へ変更する(必要なら契約者も)

- 無保険になった親の車を、親の名義で新規契約する

ステップ1:親の契約を子の車へ車両入替する

まず親の既存契約の対象車両を、子が乗る車に入れ替えます。この車両入替こそが、等級を別の車へ運ぶ唯一の正規ルートです。

子の車で新しく契約を立ててしまうと、その時点で新規6等級が確定します。順序を間違えると取り返しがつきません。車両入替の実務は自動車保険の車両入替とはで整理しています。

ステップ2:記名被保険者を子へ変更する

次に、その契約の記名被保険者を親から子へ変更します。記名被保険者は「主に運転する人」を指すため、子が主に乗るなら実態としても正しい設定です。

この変更が完了した時点で、等級は子のものになります。ここまでを同居中に済ませることが最大のポイントです。

契約者(保険料を払う人)は親のままにできる会社もあります。取扱いは会社ごとに異なるため、事前に確認してください。名義まわりの整理は自動車保険の名義変更ガイドが参考になります。

ステップ3:親は自分の車で新規契約する

親の車は契約が外れて無保険になっているため、親名義で新しく契約します。ここが原則6等級スタートになる部分です。

順序を守れば、家庭全体では「高い等級を保険料の高い子へ、低い等級を保険料の安い親へ」と割り当てたことになります。総額が下がるのはこの配置転換のためです。

1台のまま親から子へ乗り換える場合

親の車をそのまま子が使うなら、車両入替は不要です。記名被保険者の変更だけで完結します。手続きのタイミングにも制約がありません。

一方、家庭で車を増やす・親の車を手放すといった場面では、車両入替のタイミングが限定されます。増車・廃車・譲渡・返却のいずれかに合わせて動くのが基本です。

親子間の等級引継ぎ条件は「同居」|続柄の範囲と別居の例外

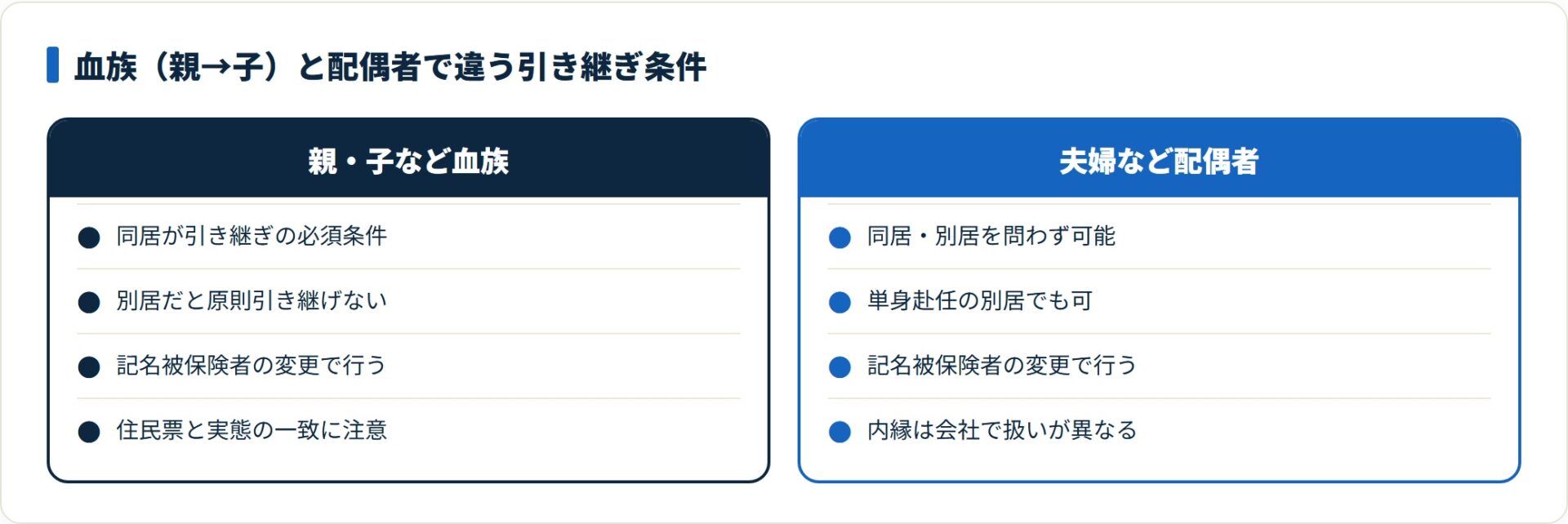

親の等級をもらえる相手は決まっています。記名被保険者から見て、配偶者・同居の親族・配偶者の同居の親族のいずれかです。

親族の範囲は6親等内の血族および3親等内の姻族とかなり広く取られています。ただし配偶者を除けば、すべて「同居」が前提になります。

記名被保険者の変更で引き継げる相手

| 引き継ぐ相手 | 同居 | 別居 |

|---|---|---|

| 配偶者(内縁含む※) | 引き継げる | 引き継げる |

| 親・子・兄弟姉妹 | 引き継げる | 原則引き継げない |

| 配偶者の親族 | 引き継げる | 原則引き継げない |

| 友人・知人 | 引き継げない | 引き継げない |

※内縁・事実婚の扱いは保険会社により異なり、関係を証明する書類を求められることがあります。

「同居」はどう判断されるか

同居とは、原則として同じ建物・同じ家屋で生活していることを指します。生計が同じかどうか(生計を一にするか)までは問われないのが一般的で、まずは住民票上の住所が同一かで確認されます。

ただし、住まい方によっては判断が割れます。書類と実態がずれているとトラブルのもとになるため、次のようなケースは事前に保険会社へ相談するのが確実です。

| 住まい方 | 同居扱いの目安 |

|---|---|

| 同じ家で暮らし、住民票も同一 | 同居と認められやすい |

| 二世帯住宅(建物内部で行き来できる) | 同居と扱われることが多い |

| 二世帯住宅(玄関・階段が完全に分離) | 別居扱いになる場合がある |

| 敷地内の別棟・離れ | 原則は別居扱い |

| 進学・単身赴任で家を出た子(住民票は実家のまま) | 生活の本拠が別なら別居扱いになりやすい |

特に注意したいのが進学で下宿を始めた子です。住民票を実家に残していても、生活の本拠が下宿先に移っていれば、別居とみなされることがあります。等級を渡すなら、家を出る前に手続きを済ませておくのが安全です。

別居の子が親の等級をもらう唯一のルート

「進学・就職で家を出る子に等級を渡したい」という相談は多いものです。別居後には直接引き継げませんが、タイミングを前倒しすれば間に合います。

- 同居しているうちに記名被保険者を親から子へ変更する

- 変更後に子が別居しても、その等級は維持される

- 契約者を親のままにする形を取れる会社もある(取扱いは要確認)

考え方はシンプルです。同居要件は「変更した時点」で満たしていればよいとされ、その後の別居までは縛られません。引っ越しや独立が決まったら、家を出る前に動くのが現実的な選択になります。

親の免許返納・死亡で等級を引き継ぐとき

高齢の親が免許を返納する、あるいは親が亡くなって車が残る、という形で等級を引き継ぐ相談も増えています。いずれも仕組みは同じで、同居の親族であれば記名被保険者を変更して等級を受け継げます。

- 免許返納:親の契約はそのままで、記名被保険者を同居の子へ変更する

- 親が死亡:同居の配偶者・親族が記名被保険者を引き継げる。契約を解約しても、中断証明書があれば最大10年間は等級を保存できる

- いずれも「同居」が前提。別居していた子は、返納・相続の前に、同居しているうちの変更が必要

ここでも分かれ目は同居です。親の状況が変わってから慌てないよう、家族で車を使う体制が変わるタイミングで早めに動くのが安全です。

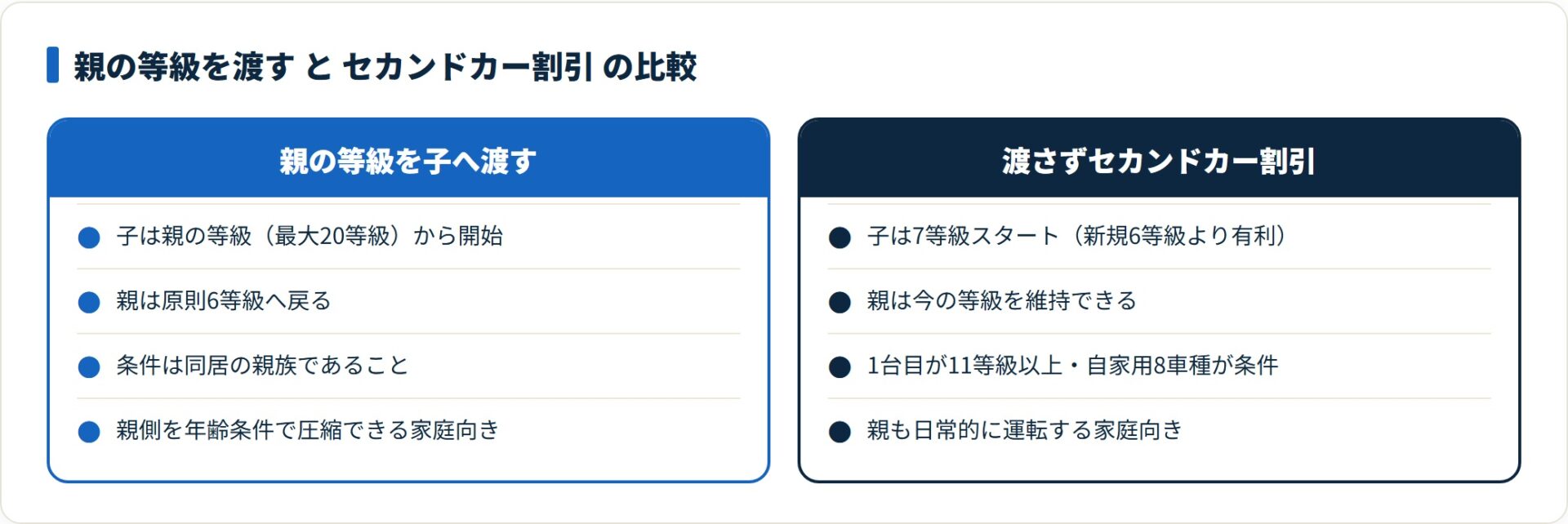

等級を渡した親が損しない再契約の設計

見落とされがちなのがこちらです。子に等級を渡すと、親は原則6等級から入り直すことになります。家庭の総額で考えるなら、親側の再契約をどう組むかまでが設計の範囲です。

親側で使える保険料の抑え方

- 年齢条件を絞る:親だけが乗るなら「35歳以上補償」など上の区分に設定できる

- 運転者限定を使う:本人限定・本人配偶者限定にすると保険料は下がる

- ゴールド免許割引:親がゴールド免許なら適用できる会社が多い

- 使用目的を実態に合わせる:通勤に使っていなければ日常・レジャーで申告する

子の契約では、年齢条件を厳しくできず、ゴールド免許割引も使いにくいのが実情です。割引の使えない子に高い等級を、割引の使える親に低い等級を配る。この非対称が、家庭全体の総額を押し下げます。

セカンドカー割引という別の選択肢

「子に等級を渡さず、2台目として新規契約する」という道もあります。セカンドカー割引を使えば、新規でも6等級ではなく7等級からスタートできます。

主な条件は、1台目の等級が11等級以上、1台目・2台目とも自家用8車種、所有者と記名被保険者が本人・配偶者・同居の親族のいずれかであることです。1台目と2台目で保険会社が同じである必要はありません。

どちらが有利かは条件次第です。詳細はセカンドカー割引の適用条件で確認してください。

「親の等級を渡す」と「セカンドカー割引で7等級から始める」は、条件によって有利不利が入れ替わります。両方の条件で見積もると、家庭の総額で比べられます。

親子それぞれの条件で保険料を無料一括見積もりする(PR)詳細はリンク先をご確認ください

等級と一緒に「事故有係数」も移る

高い等級だけをもらって事故歴は置いていく、という都合のよい話はありません。等級を引き継ぐと、事故有係数適用期間もセットで移ります。

事故有係数適用期間とは、事故後に「事故有」の低い割引率が適用される残り年数のことです。加算のルールは明快です。

- 3等級ダウン事故:1件につき3年加算

- 1等級ダウン事故:1件につき1年加算

- 上限は6年。1年間無事故なら1年ずつ減る

差は小さくありません。参考純率では18等級の無事故が−56%、事故有が−46%です。「18等級だが事故有係数3年あり」の親から引き継ぐと、子も3年間は10ポイント低い割引で走ることになります。

引き継ぎを検討するときは、等級の数字だけでなく事故有係数の残り年数まで確認すると、実際の保険料を読み違えません。契約更新のお知らせに記載があります。

親の等級をもらうと保険料はいくら変わるか

差額で見ると効果が分かりやすくなります。20等級(−63%)の親から、新規6等級(+3%)で入るはずだった子へ引き継いだ場合の計算例です。

引き継ぎによる差額の計算例(参考純率ベース・条件は仮定)

| 基礎保険料 | 20等級を引き継いだ場合 | 新規6等級の場合 | 年間の差 |

|---|---|---|---|

| 15万円 | 約5.6万円 | 約15.5万円 | 約9.9万円 |

| 10万円 | 約3.7万円 | 約10.3万円 | 約6.6万円 |

※参考純率の割増引率だけを反映した計算例です。実際の保険料は年齢条件・車種・地域・補償内容・各社の料率で大きく変わります。

3年続ければ合計20万円規模の差になることもあります。ただし親側が6等級に戻る分の増額を差し引く必要があるため、家庭の総額では「子の下げ幅 − 親の上げ幅」で判断するのが正確です。

親は年齢条件と運転者限定を絞れるぶん、上げ幅を抑えやすい立場にあります。そこまで含めて試算すると、多くの家庭で引き継ぎのほうが有利になります。

親子間の等級引継ぎができないケースと必要書類

引き継ぎには明確な制約があります。次のような場面では、引き継げないか条件付きになります。

引き継げない・注意が要るケース

| ケース | 扱い |

|---|---|

| 別居している子への直接の引き継ぎ | 原則不可(同居要件を満たさない) |

| 友人・知人への引き継ぎ | 不可(親族外は対象外) |

| 内縁・事実婚への引き継ぎ | 保険会社により対応が異なる |

| 自家用から事業用への変更 | 規定により引き継げないことがある |

| 法人と個人の間の引き継ぎ | 原則不可(法人成りなど実態が同一なら例外あり) |

| 満期・解約から8日以上空いた契約 | 原則6等級に戻る(中断証明書があれば維持可) |

法人と個人は別人格として扱われるため、原則は新規6等級からの開始です。ただし個人事業主の法人成りのように実態が継続していれば、登記事項証明書などの提出で引き継げる例外があります。個別判断になりやすい領域なので、事前相談が確実です。

必要書類

| 書類 | 用途 |

|---|---|

| 新しい記名被保険者の運転免許証 | 本人確認・免許証の色の確認 |

| 住民票(続柄入り) | 同居・親族関係の証明 |

| 車検証 | 車両入替をする場合 |

| 中断証明書 | 中断からの再開時 |

| 登記事項証明書など | 法人と個人の間の引き継ぎ時 |

続柄入りの住民票は取得に時間がかかることがあります。動く日が決まったら、書類を先に手配しておくと手戻りを防げます。

車を手放して等級を保存したい場合は、解約時の中断証明書で最大10年間の保存が可能です。条件は中断証明書の発行条件と再開手続きで確認してください。逆に、低い等級を渡したくない・受け取りたくない場合の考え方は等級を引き継ぎたくない場合の条件にまとめています。

よくある質問

親の等級をもらう手続きについて、相談の多い質問を整理します。

Q1:自動車保険で親の等級をもらうことはできますか?

できます。条件は、親と子が同居していることです。手続きは「親の契約を子の車へ車両入替する」「その契約の記名被保険者を子へ変更する」「親は自分の車で新規契約する」の3ステップになります。等級だけを単独で譲渡することはできないため、契約そのものを動かす形をとります。

Q2:別居している子供に親の等級を引き継げますか?

直接はできません。ただし別居する前に記名被保険者を子へ変更しておけば、その後に別居しても等級は維持されます。同居要件は変更した時点で満たしていればよいとされるためです。進学・就職で家を出る予定があるなら、まだ同居しているうちに手続きしてください。

Q3:親の等級をもらうと、親の保険料はどうなりますか?

親は原則6等級からの新規契約になるため、保険料は上がります。ただし親だけが乗るなら年齢条件を上の区分にでき、運転者限定やゴールド免許割引も使いやすい立場です。家庭全体では「子の下げ幅 − 親の上げ幅」で判断すると正確に比較できます。

Q4:親子間の等級引継ぎで事故歴も一緒に移りますか?

移ります。等級だけでなく事故有係数適用期間もセットで引き継がれます。3等級ダウン事故なら3年、1等級ダウン事故なら1年が加算され、上限は6年です。参考純率では18等級の無事故が−56%、事故有が−46%と10ポイント違うため、引き継ぐ前に残り年数を確認してください。

Q5:別居している配偶者には等級を引き継げますか?

引き継げます。配偶者は同居・別居を問わず引き継ぎの対象です。単身赴任で別居している夫婦でも手続きできます。親子など血族は同居が条件である点と扱いが異なります。内縁・事実婚の扱いは保険会社により異なるため、事前に確認してください。

Q6:保険会社を変えても親からもらった等級は残りますか?

残ります。等級情報は損害保険各社の間で交換されているため、引き継ぎ後に乗り換えても等級はそのまま移ります。乗り換えるときは、前契約の満期日・解約日の翌日から7日以内に新契約を開始するのが原則です。8日以上空くと6等級に戻る点に注意してください。

まとめ:親の等級は「同居しているうち」に動かす

親の等級をもらう方法について、要点を整理します。

- 実体は「車両入替+記名被保険者の変更」。等級だけを単独で移すことはできない

- 条件は同居の親族。配偶者だけが別居でも引き継げる

- 別居予定なら家を出る前に記名被保険者を変更しておく

- 親は6等級に戻るため、年齢条件・運転者限定・ゴールド免許割引で上げ幅を抑える

- 事故有係数適用期間もセットで移る。残り年数まで確認する

- 渡さない選択肢としてセカンドカー割引(7等級スタート)との比較も有効

等級は、長く無事故を続けた家庭ほど大きな資産になります。家族構成が変わるタイミングこそ、その資産を無駄にしない設計を考える時期です。

引き継ぐ等級が決まったら、その条件で複数社を並べてみてください。同じ等級・同じ補償でも、会社によって金額は動きます。

引き継いだ等級の条件で保険料を無料一括比較する(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。掲載した割増引率は損害保険料率算出機構の参考純率にもとづく目安であり、引き継ぎの可否・条件・必要書類・空白期間の扱いは保険会社および時期により異なります。最終的な契約・申込の判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。