対物全損時修理差額費用特約(プロテクト特約)は、相手車の修理費が時価額を超える「経済的全損」のときに、差額に過失割合を乗じた額を1事故50万円まで補う特約です。対物賠償無制限では埋まらない差額領域を補える点が加入判断の軸になります。

この記事でわかること

- 対物全損時修理差額費用特約(対物超過特約・プロテクト特約)が「対物賠償 無制限」では埋まらない差額領域を補う仕組み

- この特約が効く3類型・効かない3類型の境界線

- 加入が要る人・要らない人を分ける4つの判断軸(運転環境・地域・特約料金・他特約との重複)

- 主要損保の自動付帯/任意付帯の整理と、会社ごとの呼び名の違い

- 現契約から加入要否を決めるまでの5ステップの確認手順

公的情報源: 損害保険料率算出機構/e-Gov法令検索 民法/国土交通省 自動車関係統計

結論を先に書きます

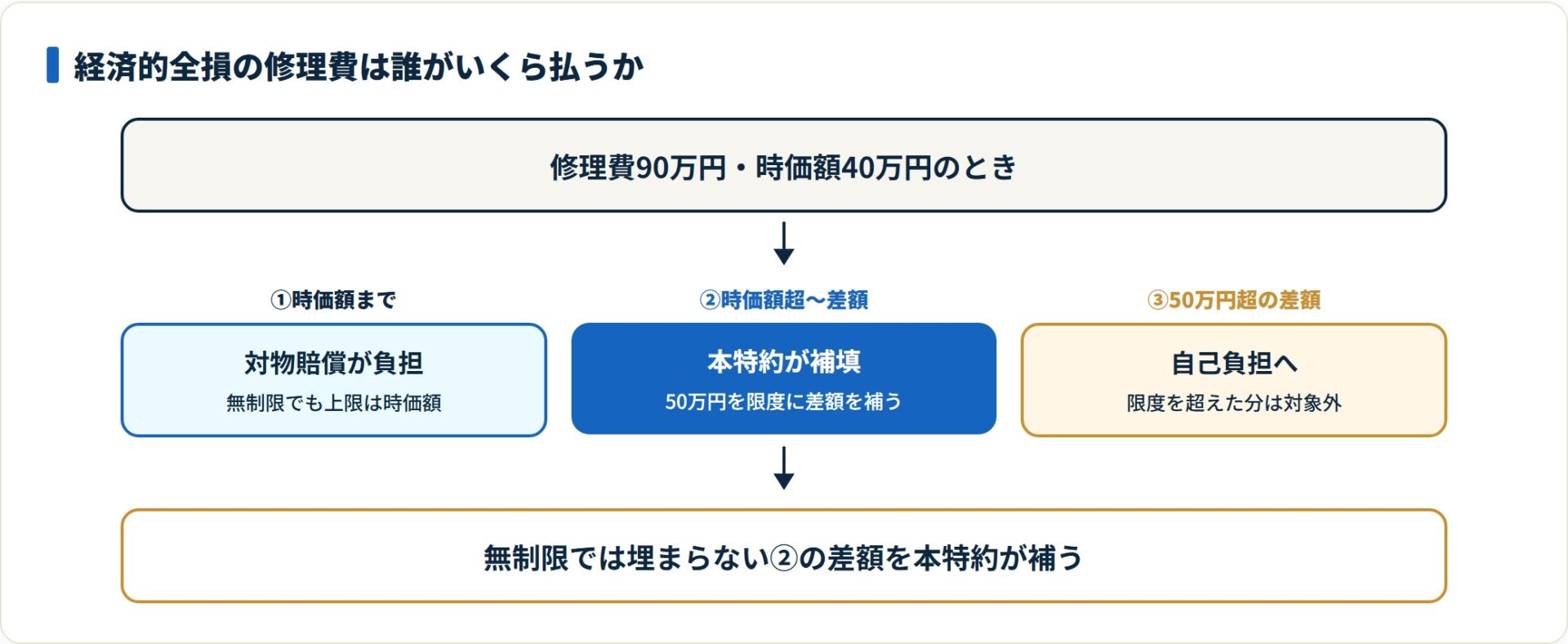

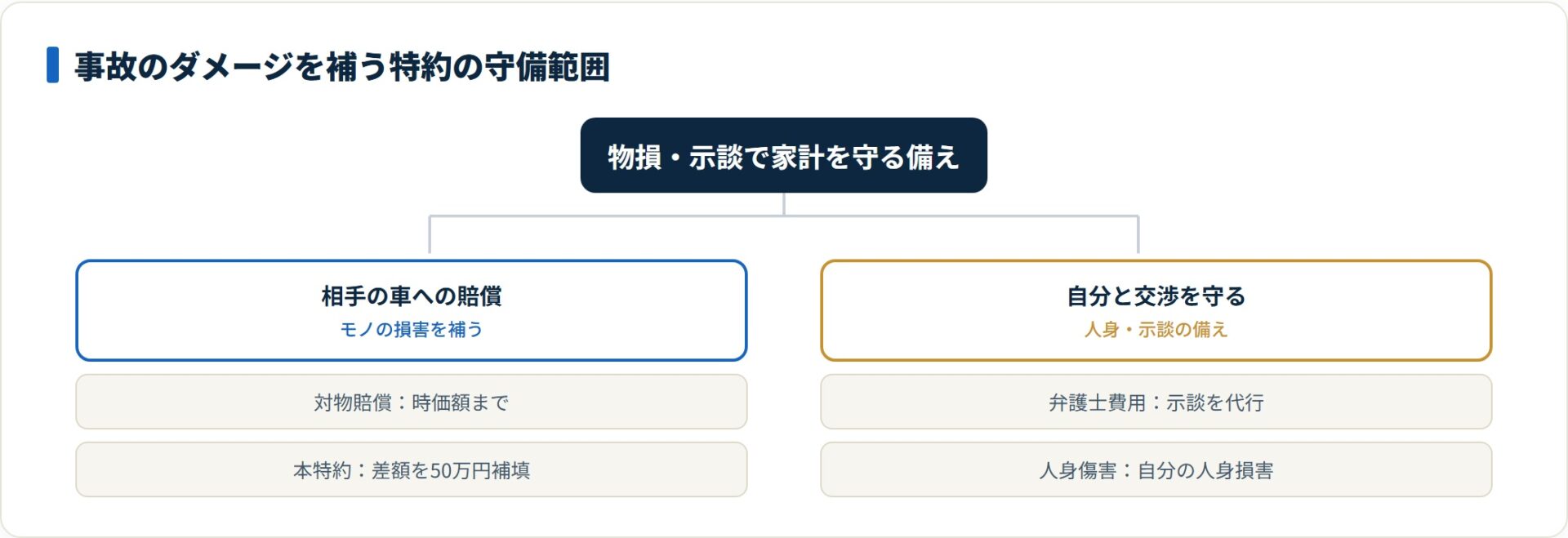

対物全損時修理差額費用特約(会社により名称は対物超過修理費用特約・対物超過特約・プロテクト特約と異なります。以下「本特約」)は、自分が加害側になった事故で、相手車の修理費がその時価額を超える「経済的全損」になったときに、修理費と時価額の差額に過失割合を乗じた金額を、1事故あたり50万円を限度に補う物的損害補償の特約です。

対物賠償を「無制限」にしていても、相手車が経済的全損なら法律上は時価額までしか賠償義務が成立しません。本特約はこの「無制限では埋まらない差額領域」を埋める設計です。年間の保険料はおおむね数百円〜千数百円のレンジ。家計のダウンサイドを小さな保険料で抑える位置づけの特約です。

- 本特約は対物賠償「無制限」とは守備範囲が別。経済的全損時の「時価額と修理費の差額」を50万円限度で補う

- 効くのは自分が加害側・相手車が経済的全損・相手方が修理を希望の3条件が揃った場面

- もらい事故・物理的全損・修理費が時価額の範囲内、の3類型では機能しない

- 判断軸は運転環境・住居地域・特約料金・他特約との重複の4つ。料金が小さいぶん「維持寄り」で整理しやすい

「対物賠償 無制限」では補えない領域とは

各H2の結論から先に置きます。対物賠償「無制限」は法律上の損害賠償責任を上限なく補う設計ですが、相手車の修理費が時価額を超えた場合、判例上で認められる賠償額は時価額までが原則です。

つまり「無制限」でも、時価額を超えた修理費の差額部分は「そもそも法律上の賠償義務が成立しない」領域。対物賠償からは支払われません。この「法律上は賠償義務がないが、相手方が修理を希望する領域」を埋めるのが本特約の役割です。

不法行為による損害賠償の原則と「経済的全損」

民法709条は、不法行為による損害賠償の根拠条文です。「他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う」と定めています(参考: e-Gov法令検索 民法)。

損害賠償制度の目的は「不法行為がなかった状態へ被害者を回復させる」こと。物損事故では「修理可能なら修理費」「修理不能なら時価額相当」が原則的な賠償範囲になります。

判例は修理可能・不可能の判断を、①物理的全損 ②経済的全損 ③車体の本質的構成部分に重大損傷、の3類型で整理しています。経済的全損とは、物理的には修理できるが「修理費が事故時の時価額を上回る」状態。このとき法律上の賠償額の上限は、修理費ではなく時価額になります。

時価額の算定と、差額が生まれる構造

判例は時価額の算定について、「同一の車種・年式・型、同程度の使用状態・走行距離等の自動車を中古車市場で取得するのに要する価格」を基準とする考え方を示しています。中古車市場価格が基準のため、同じ車種でも年式・走行距離・整備状態で時価額は大きく動きます。

| 相手車の状態 | 時価額の目安 | 修理費の目安 | 生まれる差額 |

|---|---|---|---|

| 10年超の軽・コンパクト | 30〜60万円 | 60〜100万円 | 30〜50万円規模 |

| 整備状態の良い年式車 | 40万円前後 | 90万円前後 | 50万円規模 |

相手車が古いほど時価額が下がる一方、外装の塗装やパーツ交換が絡むと修理費は高止まりします。ここで30〜50万円規模の差額が生まれ、本特約の出番になります。

相手方が「修理して元に戻したい」と言う場面

相手方が車を大切に乗ってきたほど、「時価額では納得できない」という反応が出やすい傾向があります。法律上は時価額までの賠償義務でも、相手方は「同じ車に乗り続けたい」「修理費の全額を出してほしい」と要望しがち。ここで保険会社が間に立ち、示談交渉が長期化することがあります。

本特約の価値は「万一の50万円の補填」だけではありません。示談の場で「差額を保険会社が一部負担する」という材料を持てる点も実務上は大きいところです(参考: 国民生活センター)。

効くケース・効かないケースの境界線

結論から置きます。本特約が効くのは、①相手車が経済的全損 ②自分(加害側)に過失がある ③相手方が修理を希望、の3条件が揃った場面に絞られます。役割を正しく理解するには、効かない場面を先に押さえておくのが近道です。

効くケース3類型

- 年式の古い軽自動車・コンパクトカーとの接触

- 大切に乗られている年式車との事故

- 過失割合が大きい交差点の出会い頭事故

| 類型 | 状況 | 効き方 |

|---|---|---|

| A:古い軽との接触 | 相手が10年超の軽・コンパクト、時価額30万円前後、修理費60〜80万円 | 差額30〜50万円のうち過失割合分を50万円限度で補填 |

| B:大切に乗られた年式車 | 年式は古いが整備良好、時価額40万円・修理費90万円 | 差額50万円を50万円限度で補填(過失按分後) |

| C:交差点の出会い頭 | 過失割合7:3〜8:2でこちら側が大きい・相手車が経済的全損 | 差額に過失割合を乗じた金額を50万円限度で補填 |

「相手の車が古かったから時価額しか出ない」と言われる場面でも、本特約があれば差額の一部を保険の枠で吸収できます。示談交渉のスピード感も変わりやすい類型です。

効かないケース3類型

| 類型 | 状況 | 機能しない理由 |

|---|---|---|

| D:修理費が時価額の範囲内 | 経済的全損になっていない | 対物賠償で全額カバーされ、出動余地がない |

| E:物理的全損で修理不能 | 相手車が大破して修理が成立しない | 「買替差額費」「時価額」の議論へ移行し、修理費差額の補填という設計の射程外 |

| F:もらい事故(過失ゼロ) | 停車中の追突など、こちら側の対物賠償が出動しない | 相手方の補償で処理される領域。こちら側で要るのは弁護士費用特約 |

本特約は「対物賠償 無制限」「車両保険」「弁護士費用特約」「人身傷害」と守備範囲が別です。1つの特約で全領域をカバーしようとせず、特約ごとに役割を分担させる組み立てが基本になります。

加入が要る人・要らない人を分ける4つの判断軸

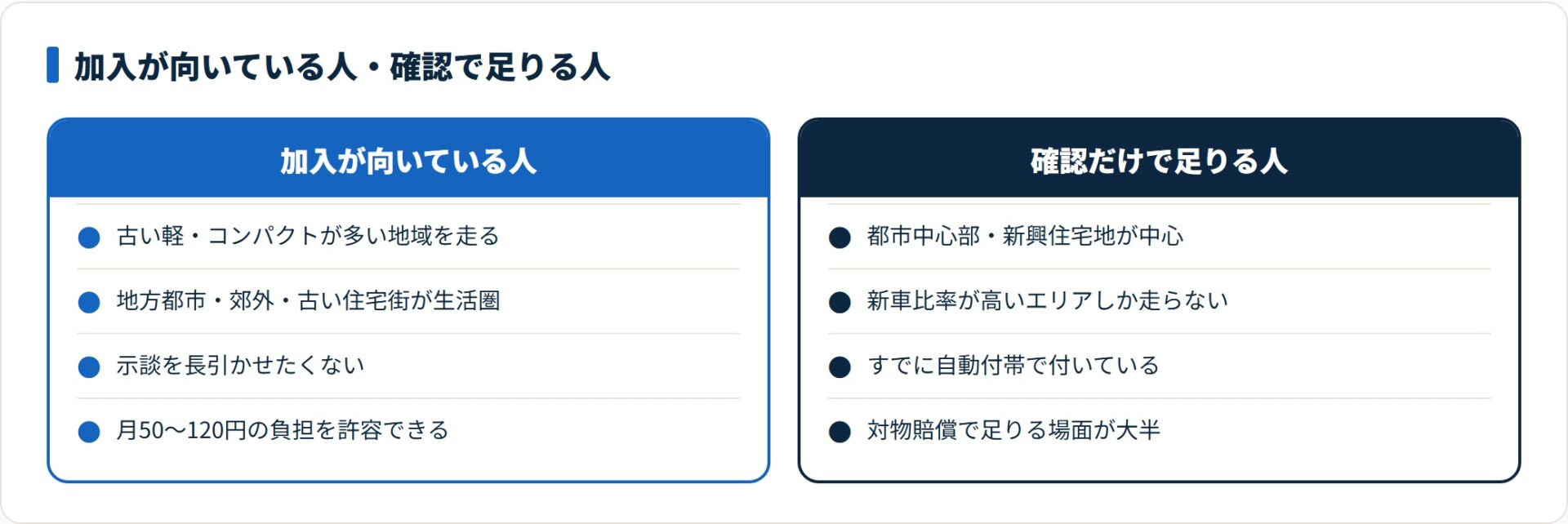

本特約は「絶対に必要」とも「不要」とも一律には言えません。運転環境・住居地域・特約料金・他特約との重複の4軸で順序立てて判断するのが整理しやすい方法です。

- 運転環境(走るエリアの相手車年式分布)

- 住居地域(地方都市か都市中心部か)

- 特約料金(年間数百円〜千数百円)

- 他特約との重複の有無

軸1:運転環境(相手車年式分布の確率感)

国土交通省の統計では、軽自動車を含む乗用車の平均車齢は近年9年超のレンジで推移しています(参考: 国土交通省 自動車関係統計)。

走るエリアに古い軽自動車・コンパクトカーが多いほど、相手車が経済的全損になり本特約が効く確率は構造的に上がります。

軸2:住居地域(地方都市と都市中心部の差)

都市中心部の駐車場・新興住宅地は新車比率が比較的高く、相手車の時価額が修理費を上回るケースが多めです。本特約の出動確率は低めに出ます。

一方、地方都市・郊外・古い住宅街は平均車齢が高く、相手車が経済的全損になる確率が上がる傾向。運転環境とセットで見ると確率感がつかみやすくなります。

軸3:特約料金(年間数百円〜千数百円)

本特約の年間保険料は、おおむね数百円〜千数百円のレンジに収まることが多い印象です。月額換算で50円〜120円程度のオーダー。

外して浮く金額より、万一発動した場合の補填上限50万円のほうが家計インパクトは大きい構造です。小さな保険料で家計のダウンサイドを抑える設計として整理できます。

軸4:他特約との重複確認

本特約は対物賠償・弁護士費用特約・人身傷害保険のいずれとも機能が重ならず、独立した役割を担います。

注意点は呼び名です。「対物超過修理費用特約」「対物超過特約」「プロテクト特約」など会社により名称が違うため、同じ機能を別名で二重契約しないよう、見積もり画面の補償一覧と重要事項説明書の特約名を照合してください。

主要損保の自動付帯/任意付帯の整理

結論から置きます。主要損保の取扱は、大きく「対物賠償と一体で自動付帯」と「任意付帯(外せる)」の2系統に分かれます。各社の取扱は商品改定で変動するため、必ず公式サイト・重要事項説明書で最新仕様をご確認ください(参考: 金融庁)。

自動付帯の整理

ダイレクト系の一部の会社では、対物賠償の補償の一部として対物全損時修理差額費用が自動付帯される設計が公開されています。

自動付帯の会社は「特約を付け忘れる構造リスクをそもそも排除している」点が利点です。見積もり画面に本特約の項目が独立して出ないため、重要事項説明書での確認が運用上のポイントになります。

任意付帯の整理

損保ジャパン・SOMPOダイレクト(おとなの自動車保険)・チューリッヒ・SBI損保・アクサダイレクト等の多くの会社では、本特約は任意付帯。見積もり画面で「付ける/外す」を選べます。

任意付帯の会社では、本特約の項目を見つけたら保険料差額を確認したうえで判断するのが基本です。最新の区分・特約名称・限度額は商品改定で変わるため、見積もり時点で重要事項説明書を確認してください。

会社による「呼び名の違い」

本特約は会社により呼び名が異なり、初見では別の特約に見えますが、機能はおおむね同じです。

| 呼び名 | 採用例(整理) | 機能 |

|---|---|---|

| 対物全損時修理差額費用特約 | 損保ジャパン THEクルマの保険 等 | 経済的全損時の差額補填・50万円限度 |

| 対物超過修理費用特約/対物超過特約 | SBI損保・チューリッヒ・SOMPOダイレクト 等 | 同上 |

| 対物超過修理費用補償特約 | アクサダイレクト 等 | 同上 |

| 対物超過修理費用(自動付帯) | ソニー損保・三井ダイレクト損保 等 | 対物賠償と一体で自動付帯 |

呼び名の違いに惑わされず、機能(修理費差額の補填・限度額50万円・過失割合按分)で照合するのが確認の出発点です。

加入要否を決める5ステップの確認手順

最後に、加入要否の判断手順を整理します。①現契約の付帯状況確認 → ②相手車年式分布の棚卸し → ③見積もり画面で差額確認 → ④他特約との役割分担 → ⑤限度額の確認の5ステップ。この順で材料を集めると、判断の精度が安定します。

- 現契約証券で本特約の付帯状況を確認する

- 運転環境・地域の相手車年式分布を棚卸しする

- 見積もり画面で「付ける/外す」の差額を確認する

- 他特約(弁護士費用特約・人身傷害)との役割分担を再確認する

- 加入要否を決め、重要事項説明書で限度額を確認する

ステップ1:現契約証券での付帯状況確認

手元の保険証券・保険契約証または更新案内で、本特約の付帯状況を確認します。自動付帯の会社では独立した行で出てこないことがあるため、不明なら重要事項説明書の補償一覧か、契約会社のコールセンターで照合してください。

ここの確認を飛ばすと「すでに付いていた」「二重に付けようとしていた」の取り違えが起きやすいところです。

ステップ2:相手車年式分布の棚卸し

通勤・買い物・送迎で走るエリアで、普段目にする車の年式分布を確認します。地方都市・郊外・古い住宅街では年式10年超の車両が一定割合を占め、本特約が効く確率が上がります(参考: 警察庁 交通事故統計)。

ステップ3:見積もり画面で差額確認

各社の見積もり画面で本特約の有無を切り替え、保険料の差額を直接見ます。年間数百円〜千数百円のレンジが多く、月額換算で50円〜120円程度のオーダー。差額を数字で見ないまま「なんとなく」決めないのがポイントです。

ステップ4:他特約との役割分担の再確認

本特約は対物賠償「無制限」・弁護士費用特約・人身傷害保険のいずれとも機能が重ならず、独立した役割を担います。

これらの特約のどれかを外して節約しようとしても、節約額は年間数千円〜1万円台にとどまる一方、抜けた領域のダウンサイドが家計に直撃する構造です。機能の異なる特約は維持して役割を分担させるのが整理しやすい組み立てになります。

ステップ5:加入要否を決め、限度額を確認する

4ステップを踏まえて加入要否を決めます。加入する場合は重要事項説明書で限度額(基本50万円)・過失割合に応じた支払・1事故あたりの上限を確認してください。

加入しない場合も、判断の前提(運転環境・相手車年式分布・他特約での代替)を保険証券のメモ欄に残しておくと、次回更新時の比較材料になります。

よくある質問

対物全損時修理差額費用特約について、よく受ける質問を整理します。

Q1:対物賠償を「無制限」にしているのに、本特約は別途必要ですか?

対物賠償「無制限」と本特約は守備範囲が別のため、無制限でも本特約が必要になる場面が残ります。

対物賠償は「法律上の損害賠償責任」が対象で、相手車が経済的全損(修理費 > 時価額)の場合、判例上は時価額までしか賠償義務が成立しません。一方、相手方は「修理して元に戻したい」と要望しがち。この時価額と修理費の差額を補うのが本特約です。無制限は「賠償責任の上限」を撤廃する設計、本特約は「法律上は賠償義務がない領域」を埋める設計、と整理してください。

Q2:保険料は年間いくらくらい上がりますか?

本特約(限度額50万円)の保険料は、年間で数百円〜千数百円程度の幅に収まることが多い印象です。

等級・走行距離区分・年齢条件・運転者範囲で差が出るため、見積もり画面で「付けた場合/外した場合」の差額を直接見比べるのが確実です。ソニー損保・三井ダイレクト損保のように対物賠償と一体で自動付帯される会社では、特約料金が表面化せず対物賠償保険料に内包されます。

Q3:効くのは具体的にどんなケースですか?

代表的なのは3類型です。①相手車が年式の古い軽・コンパクトで時価額30万円前後・修理見積もり60〜80万円 ②相手車が大切に乗られた年式車(外装が良く時価額より修理費が高い) ③過失割合7:3〜8:2でこちら側が大きい交差点事故。

いずれも対物賠償「無制限」だけでは時価額までしか支払われず、差額の請求を受けたときに本特約が示談交渉の選択肢を増やします。

Q4:逆に、効かないケースはありますか?

3類型では機能しません。①相手車の修理費が時価額の範囲内(経済的全損になっていない) ②相手車が物理的全損で修理不能(買替差額費の議論へ移行し対象外) ③こちら側の過失がゼロのもらい事故。

特にもらい事故は、こちら側の対物賠償が出動しない構造のため、相手方の補償で処理される領域です。こちら側で要るのは弁護士費用特約。本特約は「自分が加害側で、相手車の修理費が時価額を超え、相手方が修理を強く希望する」場面に焦点を絞った特約と理解してください。

Q5:限度額50万円で足りますか?増額できますか?

多くの会社で限度額は「1事故あたり50万円」で固定され、契約者側で増額する選択肢は基本的に提供されていません。

時価額と修理費の差額が50万円を超えるのは「極端に古い高級車・絶版車・カスタム車」など限られた場面で、一般的なファミリーカー同士の事故では50万円の枠で対応できる範囲に収まることが多い印象です。外車・絶版車・年式の古いスポーツカーが相手方になりうる地域では、50万円を超えた領域は自己負担、または弁護士費用特約を使った示談交渉に移行する可能性がある点は理解しておいてください。

Q6:弁護士費用特約・人身傷害保険と機能が重なりませんか?

3特約は目的・対象・出動条件が異なるため重複しません。

本特約は「自分が加害側で相手車の修理費差額を補う物的損害補償」、弁護士費用特約は「示談交渉の代理人費用補償(特にもらい事故で必要)」、人身傷害保険は「自分と同乗者の人身損害補償」。3つとも保険料負担は数百円〜1万円程度のレンジで、機能の異なる「家計のダウンサイドを抑える3点セット」として整理できます。

まとめ

対物全損時修理差額費用特約(プロテクト特約・対物超過修理費用特約)は、自分が加害側になった事故で、相手車が経済的全損(修理費 > 時価額)となり、相手方が修理を希望する場面に焦点を絞った物的損害補償です。

- 対物賠償「無制限」は法律上の賠償責任を上限なくカバーするが、経済的全損時は時価額までが原則。差額領域は法律上の賠償義務が成立しない

- 本特約はこの「無制限では埋まらない領域」を50万円限度で埋める設計

- 効くのは加害側・経済的全損・相手方が修理希望の3条件が揃った場面。もらい事故・物理的全損・修理費が時価内では機能しない

- 判断軸は運転環境・住居地域・特約料金・他特約との重複の4つ。料金が小さいぶん維持寄りで整理しやすい

- 呼び名は会社で異なる。機能で照合し、二重契約を避ける

次のアクションは3点です。まず手元の保険証券・更新案内で本特約の付帯状況(会社により名称は対物超過修理費用特約・対物超過特約・プロテクト特約と異なる)を確認します。次に、運転環境・住居地域の相手車年式分布を見て、各社見積もり画面で「付ける/外す」の保険料差額を直接見比べる。最後に、加入する場合は重要事項説明書で限度額(基本50万円)・過失割合に応じた支払・1事故あたりの上限を確認し、加入しない場合も判断の根拠を保険証券のメモ欄に残してください。

各社の最新条件・自動付帯/任意付帯の区分は、公式サイトおよび重要事項説明書でご確認ください(参考: 損害保険料率算出機構/日本損害保険協会/金融庁/国土交通省/国民生活センター/警察庁/e-Gov法令検索 民法)。

あわせて読みたい

免責事項

※本記事は保険商品の公開情報と公的情報源をもとにした整理です。保険商品の最終判断は各社の約款・重要事項説明書をご確認のうえ行ってください。個別の示談交渉・法律相談が必要な場合は、各都道府県の保険相談窓口・国民生活センター・弁護士会の交通事故相談など、有資格の専門家・公的窓口をご活用ください。