人身傷害補償保険は過失割合に関係なく実際の損害額を補償する保険で、治療費や休業損害、慰謝料をカバーします。車内・車外補償の選び方や、搭乗者傷害保険との違いを整理します。

この記事でわかること

- 人身傷害補償保険は過失割合に関係なく実際の損害額を補償する仕組みである理由

- 治療費・休業損害・慰謝料など、カバーされる損害の中身

- 「車内補償のみ」と「車外補償あり」の選び方の判断軸

- 名前が似ている搭乗者傷害保険との違い(実損払い/定額払い)

- 補償金額の設定の考え方と、ケース別の受け取り額シミュレーション

公的情報源: 国土交通省「自動車総合安全情報(自賠責保険)」(参照)

結論を先に書きます

人身傷害補償保険は、自動車事故でケガをしたときに、自分の過失分も含めて損害額を補償する保険です。過失割合に関係なく、実際にかかった損害が補償される点が、ほかの補償との大きな違いになります。

自損事故・相手が無保険・ひき逃げといった「相手から賠償を受けられない事故」でも機能します。だからこそ、現在の自動車保険では優先して備えておきたい補償の一つです。

- 人身傷害は実損払い。治療費・休業損害・慰謝料を実額ベースで補填する

- 自損事故・無保険・ひき逃げでも使える「備えの軸」になる補償

- 搭乗者傷害は定額払い。すぐ受け取れる一時金として上乗せする位置づけ

- 補償金額は無制限を軸に検討すると、重傷時の不足を避けやすい

人身傷害補償保険の仕組み

人身傷害補償保険の大きなポイントは、過失割合に左右されないことです。ここを押さえると、ほかの補償との違いが一気に見えてきます。

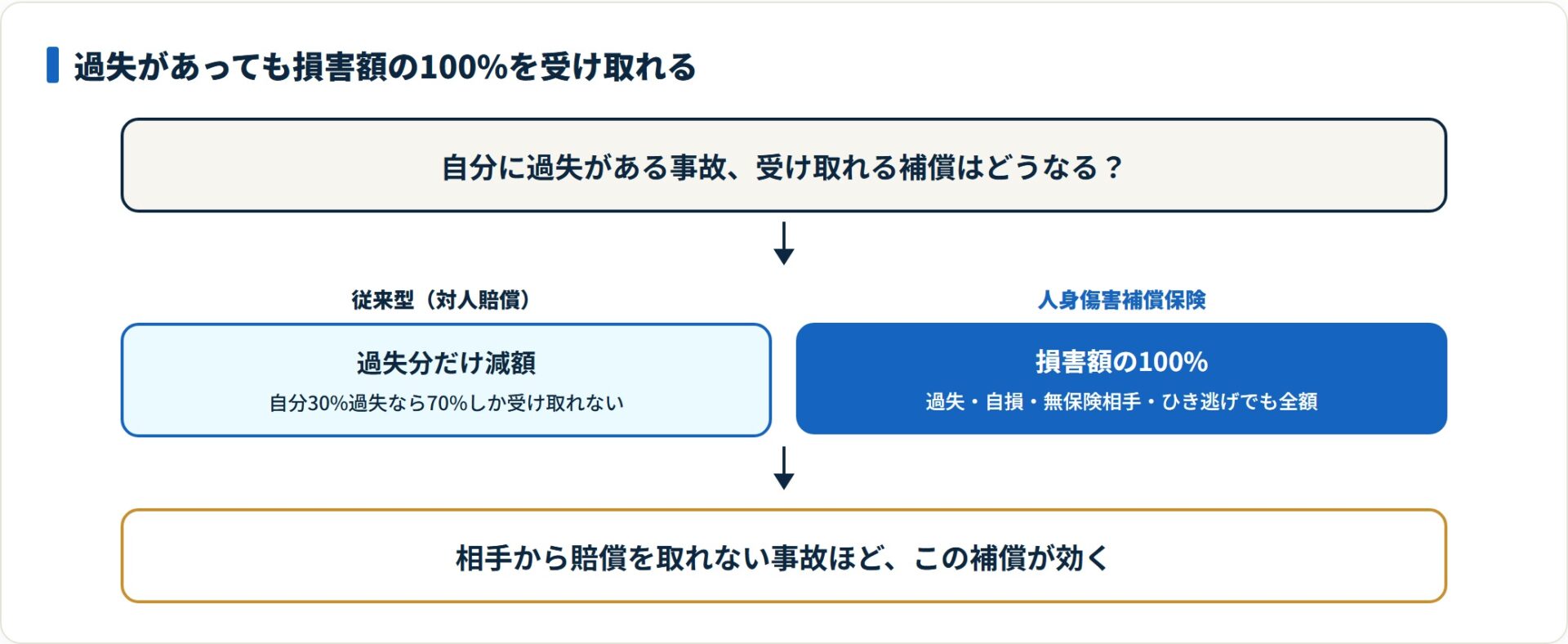

過失割合に関係なく補償される

通常の対人賠償では、事故の過失割合によって受け取れる賠償金が減額されます。自分に30%の過失がある事故なら、相手から受け取れる賠償金も30%減ってしまいます。

人身傷害補償保険なら、自分の保険から損害額の100%を受け取れます。過失分の負担で治療費が足りなくなる、という事態を避けられます。

| 状況 | 過失割合 | 受け取れる賠償金(従来型) | 人身傷害補償 |

|---|---|---|---|

| 自分0%・相手100%の事故 | 0% vs 100% | 100%受け取れる | 100%受け取れる |

| 自分30%・相手70%の事故 | 30% vs 70% | 損害額の70%のみ | 100%受け取れる |

| 自損事故(自分100%) | 100% vs 0% | 相手からゼロ | 100%受け取れる |

自損事故(電柱への衝突・スリップ等)や、相手が無保険・ひき逃げのケースでも補償されるのが大きな安心材料です。相手から賠償を取れない事故ほど、この補償が効いてきます。

補償される損害の内容

人身傷害補償保険でカバーされるのは、治療費だけではありません。働けなかった期間の収入減や、精神的損害への補償まで含まれます。

| 補償項目 | 内容 |

|---|---|

| 治療費 | 診察代・手術費・入院費・薬代などの実費 |

| 休業損害 | ケガで働けなかった期間の収入減少分 |

| 慰謝料 | 入院・通院日数に応じた精神的損害への補償 |

| 後遺障害逸失利益 | 後遺障害が残った場合の将来収入の損失分 |

| 死亡逸失利益 | 死亡した場合の将来収入損失分 |

| 葬儀費用 | 死亡した場合の葬儀代 |

実費・実損をベースに精算されるため、長引く治療や収入減にも対応しやすいのが特徴です。

「車内補償のみ」と「車外補償あり」の違い

人身傷害補償保険には、補償される範囲が異なる2つのタイプがあります。保険料に差が出るため、生活スタイルに合わせて選ぶのがポイントです。

| タイプ | 補償される場所 | 保険料 |

|---|---|---|

| 車内補償のみ | 契約車両に乗車中の事故のみ | 抑えめ |

| 車外補償あり(搭乗者・歩行中) | 乗車中 + 他の車に乗っているとき + 歩行中の交通事故も | 高め |

- 車外補償ありが向いている人:電車・バス・タクシーに乗る機会が多い人

- 同じく向いている人:家族が自転車や徒歩で外出することが多い家庭

歩行中・他人の車に乗車中の事故までカバーしたい場合は、車外補償ありを選ぶと手厚くなります。逆に、ほぼマイカー移動が中心なら車内補償のみで保険料を抑える選び方もあります。

人身傷害 vs 搭乗者傷害:何が違う?

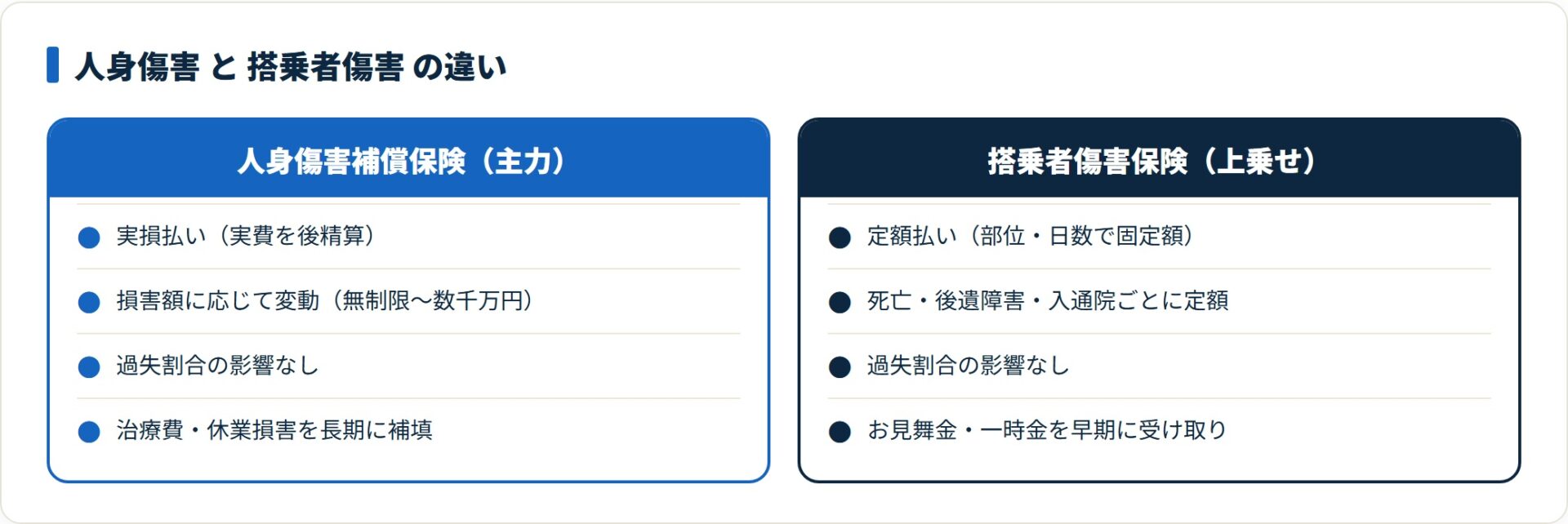

名前は似ていますが、人身傷害補償保険と搭乗者傷害保険は仕組みが根本的に異なります。違いの核心は「実損払いか、定額払いか」です。

| 比較項目 | 人身傷害補償保険 | 搭乗者傷害保険 |

|---|---|---|

| 支払い方式 | 実損払い(実際にかかった費用を後精算) | 定額払い(ケガの部位・日数に応じて固定額) |

| 支払い金額 | 損害額に応じて変動(無制限〜数千万円) | 死亡・後遺障害・入通院ごとに定額 |

| 過失割合の影響 | なし(過失分も補償) | なし |

| 主な用途 | 治療費・休業損害の補填(長期補償) | お見舞金・一時金(早期支払い) |

どちらを選ぶべき?

役割が違うため、どちらか一方というより「主力と上乗せ」で考えると整理しやすくなります。

- 人身傷害補償保険(主力):治療費・休業損害の実額が補填されるため、どのプランでも優先して備えたい補償

- 搭乗者傷害保険(任意の上乗せ):「ケガの程度に応じた一時金をすぐ受け取りたい」場合に追加する

補償金額はいくらに設定すべきか

人身傷害補償保険の保険金額は、一般的に「無制限」または「3,000万〜5,000万円」から選べます。重傷時の負担を避けるなら、上限の設定がそのまま安心の幅になります。

| 補償金額の設定 | おすすめ度 | 理由 |

|---|---|---|

| 無制限 | ◎ | 重篤な後遺障害・死亡時に数千万円以上になる可能性があるため |

| 5,000万円 | ○ | 無制限に次ぐ安心感 |

| 3,000万円 | △ | 最低限のラインだが、重傷時に不足する可能性あり |

保険料の差は年間数千円程度にとどまることが多いため、無制限または上限設定なしを軸に検討するのがおすすめです。保険料の節約効果より、重傷時の備えを優先したい部分です。

実際のケース別シミュレーション

人身傷害の有無で受け取り額がどう変わるのか、3つの典型ケースで比較します。「人身傷害なし」では自己負担が大きく残る点に注目してください。

ケース1:自分30%過失の追突事故(治療費100万円)

- 人身傷害なし:相手保険から70万円のみ受け取り → 残り30万円は自己負担

- 人身傷害あり:自分の保険から100万円全額補填 → 自己負担ゼロ

ケース2:単独事故(ガードレールに衝突・治療費150万円)

- 人身傷害なし:相手がいないため全額自己負担 → 150万円自己負担

- 人身傷害あり:自分の保険から全額補填 → 自己負担ゼロ

ケース3:相手が無保険で逃走(治療費80万円)

- 人身傷害なし:政府保障事業に請求するが手続きが複雑・自賠責相当額のみ

- 人身傷害あり:自分の保険から速やかに補填

3つのケースに共通するのは、相手から賠償を取りにくい事故ほど人身傷害が効くということです。

よくある質問

人身傷害補償保険について、検討段階でよく挙がる質問を整理しました。

Q1:人身傷害があれば搭乗者傷害は不要ですか?

完全に不要とは言えませんが、主力は人身傷害補償保険です。搭乗者傷害保険は「ケガの程度に応じた一時金をすぐ受け取りたい」場合の上乗せという位置づけになります。保険料を抑えたい場合は、搭乗者傷害を外す選択肢もあります。

Q2:歩行中に車にはねられた場合も人身傷害は使えますか?

「車外補償あり」タイプなら使えます。「車内補償のみ」タイプでは、契約車両に乗車中の事故のみが対象です。歩行・自転車中の事故まで備えたいなら、車外補償ありを選びます。

Q3:家族が他の車に乗っているときの事故は補償されますか?

「車外補償あり」タイプなら、家族が他の車(他人の車・タクシー・バス等)に乗車中の事故でも補償の対象になります。家族の移動手段が多様な場合は検討する価値があります。

Q4:自損事故でも人身傷害は支払われますか?

はい、自損事故でも補償の対象です。相手がいない事故(電柱への衝突・スリップ等)でも、治療費・休業損害が補填されます。相手から賠償を取れない事故でこそ機能する補償です。

Q5:相手から賠償金を受け取った後でも人身傷害から受け取れますか?

相手からの賠償金との重複支払いにならないよう調整されます。相手からの賠償で足りない部分(過失分・未払い分)を人身傷害から補填する形になります。

まとめ:人身傷害補償保険のポイント

最後に、人身傷害補償保険の要点を整理します。

- 人身傷害補償保険は過失割合に関係なく実損害額を補填する、優先して備えたい補償

- 自損事故・相手が無保険・ひき逃げのケースでも機能する「備えの軸」

- 補償金額は無制限を軸に検討するのが無難(保険料差は年数千円程度のことが多い)

- 「車外補償あり」なら徒歩・自転車中の事故にも対応できる

- 搭乗者傷害保険は一時金目的の上乗せとして、必要に応じて加入する

人身傷害は「相手から賠償を取れない事故」をカバーする補償です。補償範囲とタイプを理解したうえで、自分の生活スタイルに合った設定を選ぶことが、後悔しない備えにつながります。

人身傷害を無制限にするか3,000万〜5,000万円にするか、車外補償まで広げるか。この選択で保険料の水準は変わります。補償範囲や設定金額の扱いは保険会社によって差が出るため、同じ条件で複数社の見積もりを並べると、自分のケースでどの設定がいくらになるかを具体的に確かめられます。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

関連記事

- 【図解】搭乗者傷害保険とは?補償内容・金額の目安と人身傷害との違いを徹底解説

- 自損事故保険とは?補償内容や自賠責との違い、単独事故で損をしないための全知識

- 自動車保険の「無保険車傷害保険」は必要?15%が未加入の現実と補償の落とし穴

- 車両保険は必要か?一般型・エコノミーの違いと「つける・つけない」判断基準を解説

免責事項

※本記事は公開情報をもとにした整理です。補償内容・保険料・条件は各社・契約により異なり変動するため、最終的な契約・申込の判断は各保険会社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。