カーリースの月額に任意保険は原則含まれず、含まれるのは自賠責や税金・メンテ費です。所有者名義や車両保険、中途解約の注意点と、月額トータルコストの目安を整理します。

この記事でわかること

- カーリースの月額に自動車保険(任意保険)は含まれないこと、そして含まれるのは何か

- リース車ならではの所有者名義・車両保険・中途解約の3つの注意点

- カーリース+自動車保険の月額トータルコストの目安

- 長く同じ車に乗るリース利用者が保険料を抑える具体策

結論を先に書きます

カーリースを検討する方から「月額に保険は含まれますか」という質問がよく寄せられます。結論はシンプルです。カーリースの月額に含まれるのは自賠責保険のみ。任意保険(自動車保険)は別途加入が必要です。

つまり、毎月のリース料とは別に、自動車保険の保険料が上乗せでかかります。リース車は契約期間が長く、最初に選んだ保険会社で数年間そのまま走り続けるケースが多いため、初回の保険選びが家計への影響を大きく左右します。

- リース月額に含まれるのは自賠責のみ。任意保険は自分で加入する

- 保険の「所有者」欄はリース会社名義になる。加入前に対応可否を確認

- 車両保険は必須ではないが、返却時の費用リスクを考えると検討の価値あり

- 長く乗るリースだからこそ、複数社の比較で初回の保険料を整える

カーリースの月額に含まれる保険・含まれない保険

カーリースのプランによって含まれる項目は変わりますが、保険まわりは次の整理が基本です。任意保険はリース月額の外側にある費用、ここが一番のポイントになります。

| 種類 | カーリース月額への含まれ方 |

|---|---|

| 自賠責保険 | 含まれる(法定のため) |

| 任意保険(自動車保険) | 含まれない(自分で加入が必要) |

| 車検時の整備費用 | プランによって含まれる場合あり |

| ロードサービス | プランによって含まれる場合あり |

自賠責は車を公道で走らせるための法定保険なので、リース料に組み込まれています。一方で、対人・対物・車両といった補償を担う任意保険は、利用者自身が契約します。リース料の安さだけで判断すると、保険料を見落として総額を読み違えるので注意してください。

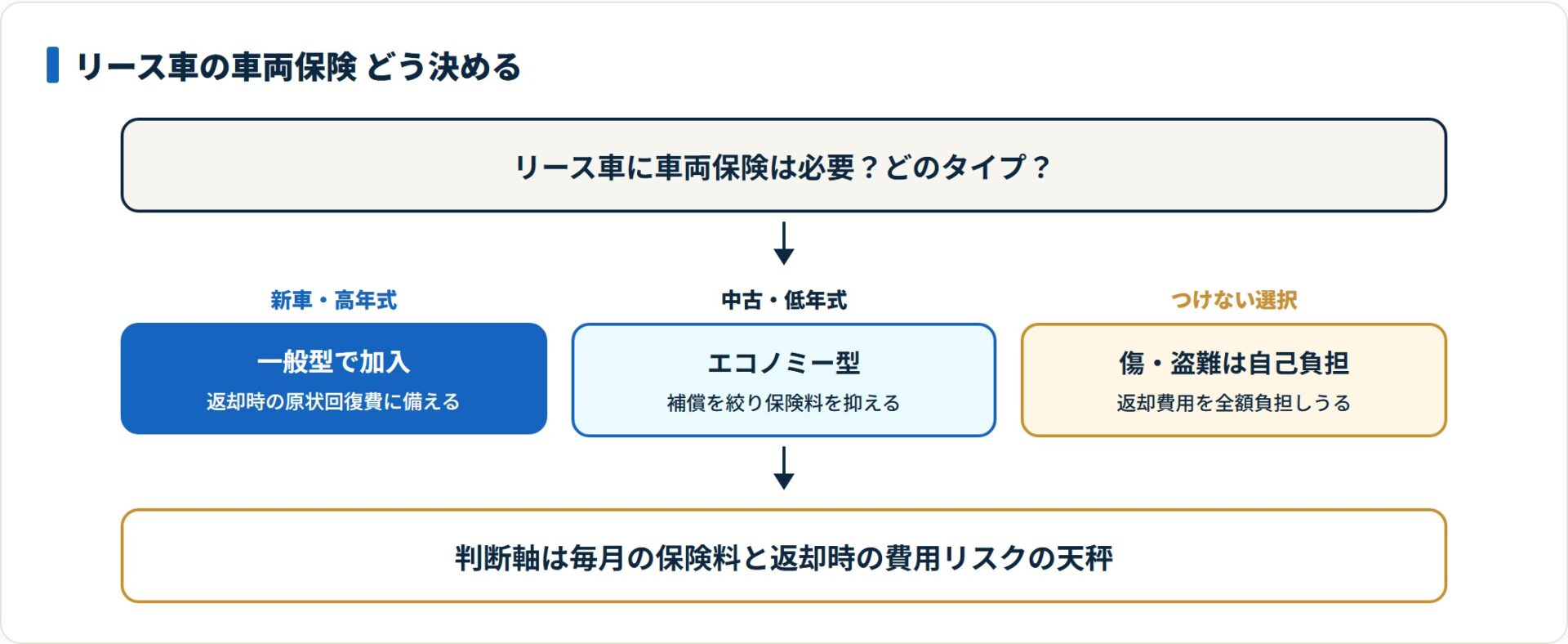

カーリース利用時の自動車保険 3つの注意点

リース車の保険には、自分で買った車にはない独特のクセがあります。

押さえておきたい注意点は3つです。

- 車両保険の「所有者」はリース会社になる

- 車両保険の加入は必須ではないが検討の価値あり

- 中途解約時は保険も解約手続きが必要

注意点1:車両保険の「所有者」はリース会社になる

カーリースでは、車の法的な所有権はリース会社にあります。そのため自動車保険を申し込むとき、「所有者」欄にはリース会社名を記載するのが基本です。

ほとんどの保険会社はリース車に対応していますが、書類の指定や名義の扱いが会社ごとに異なることもあります。加入前に「リース車でも契約できるか」を一言確認しておくと安心です。

注意点2:車両保険の加入は必須ではないが検討の価値あり

リース車に傷をつけたり盗難に遭ったりすると、返却時に原状回復の費用を請求されることがあります。車両保険に入っておけば、こうしたダメージをカバーできます。

ただし、車両保険は保険料が高くなりがちです。毎月の保険料と返却時に負いうる費用リスクを天秤にかけて、付ける・付けないを判断しましょう。新車リースや高年式車ほど、車両保険を検討する価値は高めです。

注意点3:中途解約時の保険の扱い

カーリースを中途解約すると、原則として自動車保険も解約や見直しが必要になります。残期間分の保険料は返金される(解約返戻金)のが一般的ですが、こちらから手続きをしないと進みません。

解約のタイミングは等級にも関わります。乗り換えの段取りは解約タイミングのガイドもあわせて確認してください。

カーリース×自動車保険の月額コストシミュレーション

リース料だけでなく保険料を含めたトータルで見ないと、家計のイメージはつかめません。40歳・ゴールド免許・国産コンパクトカー(新車)を想定した目安が次の表です。

| 保険の種類 | 月額目安 |

|---|---|

| 対人・対物(無制限)のみ | 5,000〜7,000円/月 |

| 対人・対物+車両保険(一般型) | 10,000〜15,000円/月 |

| 対人・対物+車両保険(エコノミー型) | 8,000〜12,000円/月 |

カーリースの月額(25,000〜35,000円)に任意保険を加えると、実質の出費は月々35,000〜50,000円が目安になります。条件次第で上下するため、あくまで参考値として捉えてください。

数字を見て分かるとおり、保険のタイプ選びだけで月5,000〜10,000円の差が生まれます。長く乗るリースでは、この差が積み上がります。

自動車保険を安くする方法:一括見積もりの活用

同じ補償内容でも、保険会社によって保険料は年間で1〜5万円ほど変わることがあります。カーリースは長期間同じ車に乗り続けるため、初期の保険会社選びがとくに効いてきます。

複数社を比べるなら、一括見積もりサービスが入口として便利です。

- 複数社をまとめて比較:一度の入力で各社の保険料を見比べられる

- ネット型(ダイレクト型)が見つかりやすい:割安な商品に出会いやすい

- 切り替えもスムーズ:手続きの案内まで受けられるサービスが多い

使い分けの考え方は一括見積もりサイトの本当の使い分け方で詳しく整理しています。

カーリース向けにおすすめの自動車保険タイプ

カーリース利用者に向いている保険の特徴を整理します。リース車は補償の組み立て方に少しコツがあります。

ネット型(ダイレクト型)保険

保険料が割安で、補償内容を自分でカスタマイズしやすいのが特徴です。走行距離が少ない方には、走った分で保険料が決まる走行距離連動型(テレマティクス保険)も選択肢に入ります。リースで通勤・近距離中心の使い方なら相性が良いタイプです。

車両保険の種類選択

車両保険は2タイプから選びます。補償範囲と保険料のバランスで決めるのが基本です。

- 一般型:当て逃げ・単独事故・相手のある事故まで幅広く補償。範囲が広い分、保険料は高め

- エコノミー型(限定型):相手のある事故などに絞って補償。その分、保険料は抑えられる

リース車は返却時の費用リスクを考えると、補償の手厚い一般型が安心です。ただし保険料との兼ね合いもあるため、車の年式や使い方を踏まえて選びましょう。車両保険の要否は車両保険の判断基準も参考になります。

カーリース終了時の保険の扱い

契約終了(乗り換え)のときは、保険をどう引き継ぐかで対応が分かれます。等級は大切な資産なので、途切れさせないことが肝心です。

- 次のリース車に引き継ぐ

- 購入した車に変更する

- 一時的に車を持たない

パターン1:次のリース車に引き継ぐ 車両の変更手続きを保険会社に連絡すれば継続できます。等級はそのまま引き継がれます。

パターン2:購入した車に変更する 保険の「車両入替」手続きで継続可能です。所有者が個人名義に変わるため、名義変更を忘れずに行います。

パターン3:一時的に車を持たない 「中断証明書」を発行してもらえば、等級を保持したまま保険をいったん止められます。次に車を持つときに等級を引き継げます。等級を守る考え方は等級がリセットされるケースと対策で確認できます。

よくある質問

カーリースと自動車保険について、よく寄せられる質問をまとめます。

Q1:カーリースで車両保険は必要ですか?

必須ではありません。ただし、リース車を傷つけた際の返却時費用をカバーできるため、加入を検討する価値はあります。毎月の保険料と返却リスクを比べて判断してください。新車・高年式車ほど検討の優先度は上がります。

Q2:カーリースの車を保険会社に申告するとき何が必要ですか?

車検証(所有者がリース会社名義のもの)と、リース会社からの書類が必要になることがあります。会社によって指定が異なるため、加入前に保険会社へ確認しておくとスムーズです。

Q3:カーリースで事故を起こしたら保険はどうなりますか?

任意保険で対応します。修理費用は保険でまかなえますが、等級は下がります(3等級ダウンが一般的)。返却時のコンディション精算は保険とは別に発生しうるため、リース会社にも確認しておきましょう。

Q4:カーリース中に保険会社を変えてもいいですか?

変えられます。等級は引き継がれるため、更新のタイミングで複数社を比較し、条件の合う保険へ乗り換えるのが現実的です。長く乗るリースほど、初回と更新時の比較が効いてきます。

まとめ

カーリースと自動車保険のポイントを最後に整理します。

- カーリース月額に任意保険は含まれない(含まれるのは自賠責のみ)

- 車両保険の所有者はリース会社名義になる点を加入前に確認

- 保険料を抑えるには複数社を比較して初回の契約を整える

- 車両保険は一般型とエコノミー型から、車の使い方に合わせて選ぶ

- 契約終了時は引き継ぎ・車両入替・中断証明書で等級を守る

リース料の安さだけでなく、任意保険料を含めたトータルコストで比べること。これがカーリースで後悔しないための第一歩です。

関連記事

- カーリースは買うより損か得か・5年で計算するリアル収支シミュレーション

- カーリースのデメリットと「契約してから後悔しがちな5つ」を整理する

- 車両保険は必要か?一般型・エコノミーの違いと「つける・つけない」判断基準

- 自動車保険の解約タイミングで損しないための完全ガイド

免責事項

※本記事は公開情報をもとにした整理です。自動車保険の保険料は運転者の年齢・免許の色・車種・使用状況などにより異なり、本記事の金額は目安です。保険商品の最終判断は各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。