自動車保険の20等級は、1〜20等級のうち割引がもっとも大きい最高等級です。損害保険料率算出機構の参考純率にもとづく割引率は無事故−63%・事故有−51%。新規の6等級から無事故を続けて最短14年で到達し、いまは全契約の52.0%(2023年度)を占めます。

この記事でわかること

- 1等級から20等級までの割増引率を「無事故」「事故有」の2列で全段掲載した等級表

- 20等級(最高等級)の割引率と、6等級から到達するまでの最短年数

- 9等級・10等級など中間帯で割引の伸びが急に鈍る理由と、その活かし方

- 同じ等級でも保険料が変わる「事故有係数適用期間」の正体

- 等級を最短で上げる実践策と、保険を使う・使わないの判断ライン

公的情報源: 損害保険料率算出機構「自動車保険参考純率改定のご案内」/同「2025年度 自動車保険の状況」(参照)/金融庁「保険会社向けの総合的な監督指針」(参照)

結論から

自動車保険の等級は、保険料を左右する最大の割引軸です。1〜20等級の20段階で、最高等級は20等級。新規契約は原則6等級から始まります。

割引率の伸び方は一定ではありません。7等級から9等級までで一気に伸び、10等級を超えると1等級あたり1〜2ポイントずつしか進まないのが実際の姿です。

だからこそ「あと何年で20等級か」よりも、「いま何等級で、事故有係数が何年残っているか」を押さえるほうが家計には効きます。

- 等級は1〜20の20段階。1〜5等級は割増、6等級以上が割引帯

- 20等級の割引率は無事故−63%・事故有−51%(参考純率ベース)

- 9等級で−44%に達し、以降は1等級あたり1〜2ポイントの微増にとどまる

- 6等級から20等級までは最短14年。セカンドカー割引の7等級スタートなら13年

- 同じ等級でも事故有係数適用期間が残っていると割引が大きく削られる

いまの等級で各社がいくらになるかは、実際に見積もりを並べないと見えません。無料で20分ほどです。

自動車保険の等級(ノンフリート等級)とは

自動車保険の等級とは、事故歴に応じて保険料を割引・割増する20段階の区分です。正式にはノンフリート等級別料率制度といいます。

対象になるのは、所有・使用する車が9台以下のノンフリート契約です。10台以上を持つ法人などはフリート契約となり、別の料率制度が適用されます。

数字が大きいほど割引が大きく、小さいほど割増になります。1〜4等級は割増、5等級はほぼ横ばい、6等級以上が実質的な割引帯です。

等級の起点と動き方

- 新規加入:原則6等級スタート(セカンドカー割引の条件を満たせば7等級)

- 無事故で継続:1年ごとに1等級アップ

- 事故で保険を使う:3等級ダウンまたは1等級ダウン

- 上限:20等級(一部の共済では22等級まで設定あり)

- 下限:1等級

一部の共済が22等級まで持つ点を除けば、民間損保の最高等級は20等級で共通です。制度の枠組みが業界横断で共有されているため、会社を変えても等級は原則そのまま引き継がれます。

制度全体の入り口を先に押さえたい方は、自動車保険の基礎知識もあわせてご覧ください。

自動車保険の等級表|1〜20等級の割引率一覧

ここが本題です。1等級から20等級までの割増引率を、無事故・事故有の2区分で全段掲載します。

下表は損害保険料率算出機構「自動車保険参考純率改定のご案内」にもとづく割増引率で、2026年7月時点でソニー損保・三井ダイレクト損保の公式ガイドが同一の数値を掲載しています。保険会社の多くはこの参考純率を基礎に、各社の判断で自社の割増引率を決めています。実際の数字は会社ごとに前後するため、あくまで目安としてご覧ください。

ノンフリート等級別の割増引率(参考純率ベース・2026年7月時点)

| 等級 | 無事故(割増引率) | 事故有(割増引率) | 区分 |

|---|---|---|---|

| 1等級 | +108% | 設定なし | デメリット等級 |

| 2等級 | +63% | 設定なし | デメリット等級 |

| 3等級 | +38% | 設定なし | デメリット等級 |

| 4等級 | +7% | 設定なし | デメリット等級 |

| 5等級 | −2% | 設定なし | デメリット等級 |

| 6等級 | −13% | 設定なし | 標準(継続) |

| 7等級 | −27% | −14% | 割引帯 |

| 8等級 | −38% | −15% | 割引帯 |

| 9等級 | −44% | −18% | 割引帯 |

| 10等級 | −46% | −19% | 割引帯 |

| 11等級 | −48% | −20% | 割引帯 |

| 12等級 | −50% | −22% | 割引帯 |

| 13等級 | −51% | −24% | 割引帯 |

| 14等級 | −52% | −25% | 割引帯 |

| 15等級 | −53% | −28% | 割引帯 |

| 16等級 | −54% | −32% | 割引帯 |

| 17等級 | −55% | −44% | 割引帯 |

| 18等級 | −56% | −46% | 割引帯 |

| 19等級 | −57% | −50% | 割引帯 |

| 20等級 | −63% | −51% | 最高等級 |

新規契約の初年度は別枠です。同じ参考純率で、6等級(新規)は+3%、セカンドカー割引が適用される7等級(新規)は−38%と設定されています。

この表の読み方で押さえる3点

- 1〜6等級に「事故有」の欄はない:事故有係数が適用されるのは7等級以上のため、デメリット等級には無事故・事故有の区別がありません

- 6等級は「割引ゼロ」ではない:継続の6等級は−13%、新規の6等級は+3%と扱いが分かれます

- 1等級は+108%:20等級(−63%)とは同じ補償でも保険料が3倍以上に開く計算になります

自動車保険の20等級(最高等級)の割引率と到達年数

自動車保険の20等級は、割引がもっとも大きい最高等級です。無事故区分の割増引率は−63%で、ここから上はありません。事故有区分でも−51%と、全等級で最大の割引になります。

到達までの年数は単純です。新規の6等級から1年に1等級ずつ上がるため、最短でも14年かかります。セカンドカー割引で7等級スタートできた場合は13年です。

途中で3等級ダウン事故を起こせば、その分だけ後ろにずれます。1回の3等級ダウンで、実質4年分(下がった3年+上がるはずだった1年)を失う計算になります。

20等級の割引率−63%を保険料で見るとどれくらいか

割引率だけではピンと来ません。割引前の基礎保険料を仮に8万円として試算すると、20等級の重みが見えてきます。あくまで試算で、実際の保険料は補償内容・年齢・車種・会社で変わります。

| 等級(区分) | 割引率 | 8万円ベースの保険料(試算) |

|---|---|---|

| 6等級(継続) | −13% | 約69,600円 |

| 9等級(無事故) | −44% | 約44,800円 |

| 20等級(無事故) | −63% | 約29,600円 |

| 20等級(事故有) | −51% | 約39,200円 |

同じ補償でも、6等級と20等級の無事故では年間4万円ほどの差が出る計算です。20等級の−63%は、割引前のおよそ3分の1近くまで保険料が下がる水準にあたります。

20等級は「珍しい等級」ではない

長く感じるかもしれませんが、20等級はすでに多数派です。損害保険料率算出機構「2025年度 自動車保険の状況」では、対人賠償責任保険のノンフリート契約のうち20等級の割合が52.0%(2023年度)と報告されています。

衝突被害軽減ブレーキなど安全運転支援装置の普及で、無事故年数の長い契約が増えたことが背景にあります。つまり20等級は「到達がゴール」ではなく、そこからどう維持するかが本番の等級です。

20等級でも保険料が上がる2つの場面

- 事故で保険を使い、翌年から「事故有」の−51%が適用される

- 等級は変わらないまま、年齢条件・車種・料率クラスの改定で基礎保険料が上がる

見落とされやすいのが2つ目です。等級が20等級のままでも、車両料率クラスの改定や年齢区分の変更で保険料は動きます。「20等級だから毎年下がるはず」という前提は成り立ちません。

同じ20等級でも、基礎保険料の設計は会社ごとに違います。等級が高いときほど、比較で生まれる差額は大きくなります。

自分の等級で各社の保険料を無料一括見積もりする(PR)詳細はリンク先をご確認ください

20等級で事故を起こすと何等級に下がる?復帰までの流れ

20等級で3等級ダウン事故を起こすと、翌年は17等級に下がります。同時に、割引率が「無事故」から「事故有」に切り替わります。

痛いのは等級だけではありません。17等級の事故有は−44%で、20等級無事故の−63%と比べて19ポイントも割引が縮みます。

20等級に戻るまでの4年間の推移

無事故なら1年に1等級ずつ戻ります。ただし事故有係数適用期間(3等級ダウンなら3年)が明けるまでは「事故有」が続くため、割引率の回復は等級より遅れます。

| 経過 | 等級 | 適用区分 | 割引率 |

|---|---|---|---|

| 事故で保険使用→翌年 | 17等級 | 事故有 | −44% |

| 2年目(無事故) | 18等級 | 事故有 | −46% |

| 3年目(無事故) | 19等級 | 事故有 | −50% |

| 4年目(無事故) | 20等級 | 無事故 | −63% |

表のとおり、20等級に戻り割引率も−63%へ回復するのは4年目です。3等級ダウン1回で、実質3年ほど割引が縮んだ状態が続きます。

だからこそ20等級では、少額の事故で保険を使うかどうかの判断がとくに重いといえます。修理代と「戻るまでの3年分の差額」を並べてから決めるのが安全です。具体的な増額イメージは3等級ダウン事故の3年分シミュレーションで確認できます。

9等級・10等級で割引の伸びが鈍る理由

等級表をよく見ると、割引の伸び方が均一でないことが分かります。ここが保険料を考えるうえで一番実務的なポイントです。

7等級(−27%)から9等級(−44%)までの2年で、割引は17ポイント伸びます。ところが9等級から10等級はわずか2ポイント(−44%→−46%)。9等級以降は1等級あたり1〜2ポイントの微増にとどまります。

等級帯ごとの「1等級あたりの伸び」(無事故区分)

| 等級帯 | 割増引率の変化 | 1等級あたりの伸び |

|---|---|---|

| 6→7等級 | −13% → −27% | 14ポイント |

| 7→9等級 | −27% → −44% | 約8.5ポイント |

| 9→15等級 | −44% → −53% | 1.5ポイント |

| 15→19等級 | −53% → −57% | 1.0ポイント |

| 19→20等級 | −57% → −63% | 6ポイント |

この形が示す実務的な意味は2つあります。

ひとつは、9等級前後まではとにかく無事故を優先する価値が高いこと。伸びしろが大きい区間なので、少額の修理で保険を使うと失うものが大きくなります。

もうひとつは、10〜19等級の長い区間では、等級を1つ上げるより会社の基礎保険料や割引制度を見直すほうが差が出やすいことです。1等級分の1〜2ポイントより、会社差のほうが大きいケースは珍しくありません。

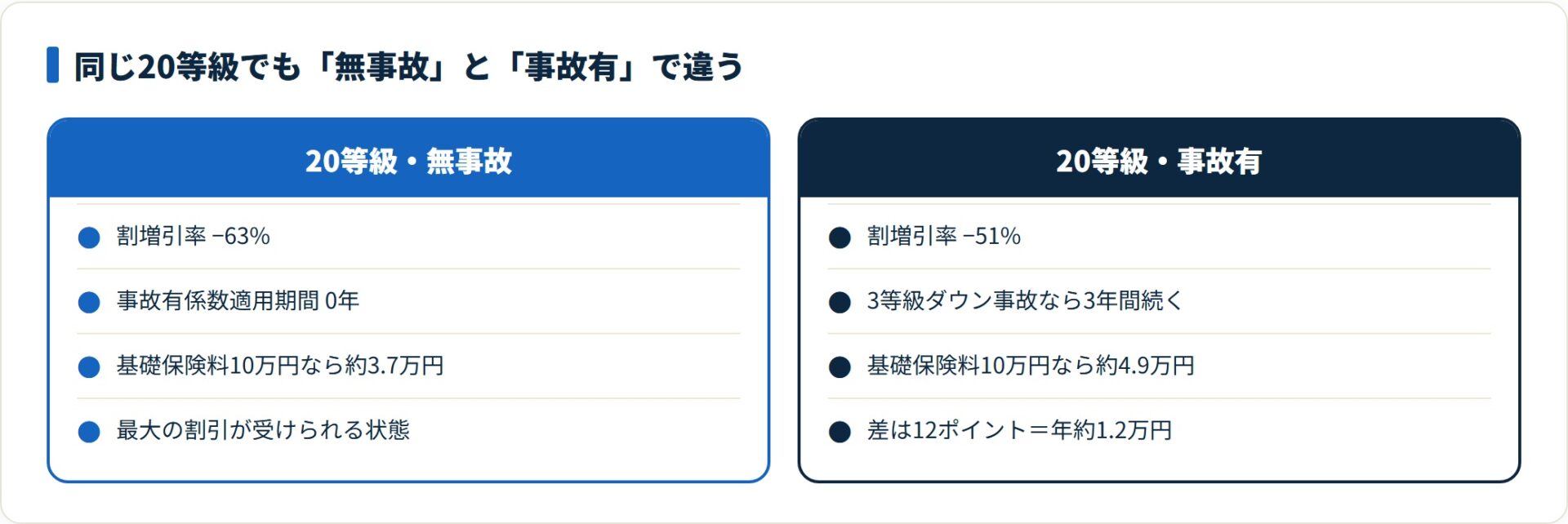

「事故有係数適用期間」で同じ等級でも保険料が変わる

事故有係数適用期間とは、事故後に「事故有」の割増引率が適用される残り年数のことです。同じ等級でも、この年数が残っていると割引が大きく削られます。

加算のルールは明快です。3等級ダウン事故1件につき3年、1等級ダウン事故1件につき1年が加算され、上限は6年。1年間無事故なら1年ずつ減っていきます。

同じ等級でも割引がどれだけ違うか

| 等級 | 無事故 | 事故有 | 差 |

|---|---|---|---|

| 17等級 | −55% | −44% | 11ポイント |

| 18等級 | −56% | −46% | 10ポイント |

| 19等級 | −57% | −50% | 7ポイント |

| 20等級 | −63% | −51% | 12ポイント |

20等級で12ポイント差というのは小さくありません。基礎保険料10万円なら、同じ20等級でも年間1万2,000円ほどの開きが生まれる計算です。

しかもこの差は、3等級ダウンなら3年間続きます。「保険を使うかどうか」は、修理代と3年分の差額を並べて決めるのが現実的です。

等級が下がる事故・下がらない事故

- 3等級ダウン事故:対人・対物賠償を使った事故、電柱への衝突など自損事故。事故有係数+3年

- 1等級ダウン事故:盗難、落書き、飛来中・落下中の他物との衝突、台風・洪水など。事故有係数+1年

- ノーカウント事故:人身傷害保険・搭乗者傷害特約・弁護士費用補償特約・ファミリーバイク特約のみを使った場合など。等級は下がらず係数も加算されない

ノーカウント事故の範囲は会社ごとに違います。三井ダイレクト損保では2024年9月1日以降始期の契約から、レンタカー費用特約の単独利用や車両保険無過失事故特約の適用もノーカウント扱いになりました。使う前に自分の契約の扱いを確認しておくのが確実です。

3等級ダウンで具体的にいくら上がるかは、3等級ダウン事故の3年分シミュレーションで金額イメージをつかめます。

等級を上げる・守るための実践策5つ

無事故で1年ずつ積み上げるのが王道です。ただし制度を使えば、スタート地点を有利にしたり、等級を無駄にせず守ったりできます。

- 少額の修理は保険を使わず、等級と事故有係数を守る

- セカンドカー割引で2台目を7等級スタートにする

- 同居しているうちに家族間で等級を引き継ぐ

- 車を手放すときは中断証明書で等級を保存する

- 等級が高いほど、基礎保険料の会社差を定期的に確認する

1. 少額の修理は保険を使わない

修理代が10万円前後までなら、自費で直したほうが総額で安く済むケースが多くなります。理由は、翌年の等級ダウンに加えて事故有係数が3年間続くからです。

判断は感覚でなく計算で。「修理代」と「3年分の保険料増額」を並べてから決めるのが鉄則です。

2. セカンドカー割引で7等級スタート

2台目を増やすとき、一定条件を満たせば新規6等級ではなく7等級から始められます。主な条件は、1台目の等級が11等級以上、1台目・2台目とも自家用8車種、所有者・記名被保険者が本人か配偶者か同居の親族であることです。

1台目と2台目で保険会社が同じである必要はありません。条件の詳細はセカンドカー割引の適用条件で整理しています。

3. 同居しているうちに家族へ引き継ぐ

高い等級は家族間で引き継げます。ただし配偶者以外の親族は「同居」が条件です。進学や就職で子が家を出る予定があるなら、別居する前に記名被保険者を変更しておくのが分かれ目になります。

手順と必要書類は等級引き継ぎ完全ガイドにまとめています。

4. 中断証明書で等級を保存する

海外赴任や廃車で一定期間乗らないときは、解約時に中断証明書を取得すれば等級を最大10年間保存できます。何もせず8日以上空けると、次の契約は6等級に戻ります。

発行条件は会社差が大きい部分です。中断証明書の発行条件と再開手続きで確認しておくと、手戻りを防げます。

5. 等級が高いときこそ会社差を確認する

等級はどこへ移しても同じです。変わるのは基礎保険料と割引制度のほう。割引率が頭打ちになる10等級以降は、比較のほうがレバーとして大きいという順序になります。

等級表で自分の割引率が分かったら、次は「その等級でいくらになるか」です。同じ等級・同じ補償でも、会社によって金額は動きます。

同じ補償条件で各社の保険料差を無料で比べる(PR)詳細はリンク先をご確認ください

等級は乗り換えても引き継がれる

保険会社を変えても等級は原則そのまま移ります。国内のほとんどの損保・共済が等級情報を交換しているためです。

引き継がれるのは等級だけではありません。事故有係数適用期間もセットで移ります。高い等級だけを持って事故歴を置いていく、という使い方はできません。

空白期間のルール

| 前契約の等級 | 空白期間の扱い |

|---|---|

| 6〜20等級(メリット等級) | 満期日・解約日の翌日から7日以内なら引き継ぎ。8日以上で原則6等級に戻る |

| 6〜20等級+中断証明書あり | 最大10年間は等級を保存できる |

| 1〜5等級(デメリット等級) | 13ヶ月以内は空白があっても引き継がれる |

低い等級だけ13ヶ月と長いのは、リセット目的の解約を防ぐためです。事故歴を隠して新規契約すると告知義務違反にあたり、追加保険料の請求や契約解除につながります。

低い等級の扱いを詳しく知りたい方は等級を引き継ぎたくない場合の対処法を、リセットされる具体的な場面は等級がリセットされる3つのケースをご覧ください。

よくある質問

等級表と割引率について、検索の多い質問を整理します。

Q1:自動車保険の最高等級は何等級ですか?

20等級です。民間の損害保険会社では1〜20等級の20段階が標準で、20等級が最高等級にあたります。一部の共済では22等級まで設定されていますが、民間損保との間で等級を移すと20等級が上限になるのが一般的です。参考純率ベースの割増引率は、20等級の無事故で−63%となります。

Q2:9等級の割引率は何%ですか?

参考純率ベースで、無事故区分が−44%、事故有区分が−18%です。9等級は割引の伸びが大きい区間の終わりにあたり、10等級(−46%)以降は1等級あたり1〜2ポイントの微増になります。実際の割引率は保険会社が独自に決めるため、契約先の等級表でご確認ください。

Q3:20等級になるまで何年かかりますか?

新規6等級から無事故を続けた場合で、最短14年です。セカンドカー割引で7等級から始められた場合は13年になります。途中で3等級ダウン事故を起こすと、下がった3年分と上がるはずだった1年分で実質4年ほど後ろにずれます。

Q4:同じ20等級なのに保険料が上がったのはなぜですか?

事故有係数適用期間が残っている可能性があります。20等級の割増引率は無事故で−63%、事故有で−51%と12ポイント違うためです。事故歴がない場合は、車両料率クラスの改定や年齢区分の変更、補償内容の見直しが原因になっていることもあります。契約更新のお知らせで、等級と事故有係数適用期間の両方を確認してください。

Q5:等級表の割引率は保険会社によって違いますか?

違います。多くの保険会社は損害保険料率算出機構の参考純率を基礎にしつつ、各社の判断で自社の割増引率を決めています。本記事の表は参考純率にもとづく目安です。実際の適用率は各社の重要事項説明書や約款に記載されているため、契約前に必ずご確認ください。

Q6:20等級で事故を起こすと何等級に下がりますか?

3等級ダウン事故なら17等級、1等級ダウン事故なら19等級に下がります。あわせて割増引率が「無事故」から「事故有」に切り替わり、3等級ダウンでは事故有係数が3年間続きます。無事故で戻しても、20等級かつ−63%に回復するのは4年目です。少額の修理は、3年分の差額と比べて保険を使うか判断してください。

Q7:新規契約の6等級は割引ゼロですか?

いいえ。参考純率では新規契約の6等級は+3%の割増、継続契約の6等級は−13%の割引と、扱いが分かれています。「6等級=基準(0%)」という説明を見かけますが、正確には新規と継続で異なる区分が使われます。

まとめ:等級表は「伸びしろのある帯」を見て使う

自動車保険の等級と割引率について、要点を整理します。

- 等級は1〜20の20段階。1〜5等級は割増、20等級が最高等級

- 20等級の割増引率は無事故−63%・事故有−51%(参考純率ベース・2026年7月時点)

- 9等級で−44%まで到達し、10等級以降は1等級あたり1〜2ポイントの微増

- 6等級から20等級までは最短14年。20等級は全体の52.0%(2023年度)で多数派

- 20等級で3等級ダウン事故を起こすと17等級に下がり、−63%へ戻るのは4年目

- 同じ等級でも事故有係数適用期間が残ると割引が最大12ポイント削られる

- 割引が頭打ちになる帯では、等級より会社の基礎保険料の差が効く

等級は、無事故という積み重ねが割引として形になる仕組みです。伸びしろの大きい帯では等級を守り、頭打ちの帯では比較で差を取る。この使い分けが、生涯の保険料をいちばん確実に下げます。

等級と事故有係数を確認したら、あとは実額で確かめるだけです。同じ条件で各社を並べると、いま払っている保険料の位置が分かります。

今の等級で最も条件の良い会社を無料で探す(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は自動車保険の公開情報をもとにした整理です。掲載した割増引率は損害保険料率算出機構の参考純率にもとづく目安であり、実際の割引率・保険料は保険会社および契約条件により異なります。最終的な契約・申込の判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。