自動車保険の月払い(分割払い)は多くの会社で選べますが、年払いより総額は高くなります。分割払いの割増はあいおいニッセイ同和損保が5%、ソニー損保の11回払も1回払の5%割増(各社公式・2026年7月時点)。口座振替の月払いは代理店型が中心です。

この記事でわかること

- 自動車保険の月払いに対応する会社と、対応しない支払方法の切り分け

- 分割払いの割増率は各社公式で5%前後という実額(出典つき)

- 自動車保険の口座振替で月払いができるのは代理店型が中心という構造

- クレジットカード以外(コンビニ・振込・スマホ決済)で払えるか、月払いに使えるか

- 途中解約すると年払いのほうが不利になる場合があるという見落としやすい論点

出典: あいおいニッセイ同和損保 公式FAQ/ソニー損保 公式FAQ/損保ジャパン 公式FAQ/チューリッヒ 公式/おとなの自動車保険 公式(いずれも2026年7月確認)

払い方の前に保険料そのものを下げたい方は、こちらが近道です。

先に結論から

自動車保険の月払いは、大半の保険会社で選べます。ただし総額は年払いより高くなります。

理由は明確で、分割払いには5%前後の割増がかかるからです。あいおいニッセイ同和損保は公式FAQで「分割払の場合は5%の割増がかかります」と案内しています(2026年7月確認)。

もう一つの分岐が支払手段です。口座振替で月払いにできるのは代理店型が中心で、ネット完結のダイレクト型はクレジットカード月払いが主流になります。

- 月払いは選べるが、分割割増(各社公式で5%前後)の分だけ年間総額は増える。

- クレジットカードを持たずに月払いにしたいなら、口座振替に対応する代理店型が現実的。

- コンビニ払い・払込票は「一括払いのみ」の会社が多い。

- 途中解約の返還計算が払い方で異なるため、年払いが必ず得とは限らない。

自動車保険の月払いはできる?対応状況と年払いとの総額差

自動車保険の月払いとは、年間保険料を11回や12回に分けて毎月支払う方式です。大半の会社が用意しています。

損保ジャパンは公式FAQで「12回の分割払(月払)でお支払いいただけます」と案内し、払込方法として口座振替払・クレジットカード払・請求書払を挙げています(2026年7月確認)。

一方でソニー損保は11回払を採用し、11回払はクレジットカードでの支払いのみと明記しています(ソニー損保 公式FAQ・2026年7月確認)。

つまり「月払いができるか」と「どの手段で月払いができるか」は別問題。ここを分けて考えると、契約直前の手戻りを防げます。

年払い(一括)と月払い(分割)の比較(2026年7月時点の一般的な傾向)

| 比較項目 | 年払い(一括払い) | 月払い(分割払い) |

|---|---|---|

| 1回の支払額 | 大きい | 小さい |

| 年間総額 | 割増なし | 5%前後の割増が乗る |

| 選べる支払手段 | 広い(カード・振替・振込・コンビニ) | 限られる(カード・口座振替が中心) |

| 家計への影響 | まとまった額が必要 | 平準化しやすい |

| 途中解約時の返還 | 短期料率で計算されることがある | 月割で計算されることがある |

年間5万円の保険料なら、5%割増は約2,500円。「毎月の支出を平らにする価値が年2,500円に見合うか」が判断の軸になります。

割増5%は金額にするといくらか

割増率は同じでも、元の保険料が大きいほど差額は膨らみます。年間保険料別に5%割増の金額を計算すると次のとおりです。

年間保険料別に見た分割割増5%の差額(単純計算)

| 年間保険料(年払い) | 5%割増の差額(年) | 月あたりの実質増 |

|---|---|---|

| 30,000円 | 1,500円 | 約125円 |

| 50,000円 | 2,500円 | 約208円 |

| 80,000円 | 4,000円 | 約333円 |

| 120,000円 | 6,000円 | 約500円 |

20代など保険料が高い層ほど、月払いを選ぶコストは大きくなります。年12万円の契約なら、月払いにするだけで年6,000円の上乗せです。

逆に年3万円台の契約なら差は年1,500円程度。この水準なら家計の平準化を優先する判断も十分に合理的でしょう。

年代別の保険料水準は自動車保険の相場・平均の解説で確認できます。

自動車保険の分割払いの割増は何%?会社別の実額

分割払いの割増率は各社公式で5%前後が目安です。数字を公表している会社を並べます。

分割払い(月払い)の割増率・回数(各社公式・2026年7月確認)

| 保険会社 | 分割の回数 | 年払いに対する割増 | 出典 |

|---|---|---|---|

| あいおいニッセイ同和損保 | 分割払(回数に応じる) | 5%割増 | 公式FAQ |

| ソニー損保 | 11回払 | 1回払の5%割増 | 公式FAQ |

| 損保ジャパン | 12回の分割払(月払) | 公式FAQに割増率の記載なし | 公式FAQ |

割増率を公表していない会社もあります。その場合は見積もり画面で「年払いの総額」と「月払い×回数の総額」を自分で並べて差額を出すのが確実です。

「保険会社の分割」と「カード会社の分割」を混同しない

見落とされやすいのが、分割手数料の発生源が2つあることです。

保険会社による分割は、年間保険料に分割割増を乗せて回数で割る方式。クレジットカード会社による分割は、決済後にカード会社の分割手数料が別途かかる方式です。

カードの支払区分を「分割」や「リボ」にすると、割増が二重に乗ります。総額を抑えたいなら、カードは1回払いにしたうえで保険会社側の月払い制度を使う。この順番が分かりやすい整理です。

分割払いの総額を抑える確認手順

- その会社に「保険会社による分割(月払い)」制度があるかを確認する

- カード決済なら、支払区分を「1回払い」にできるか確認する

- 年払いの総額と、月払い(分割割増込み)の総額を見積もりで並べる

- 差額と、毎月の負担軽減のメリットを天秤にかけて決める

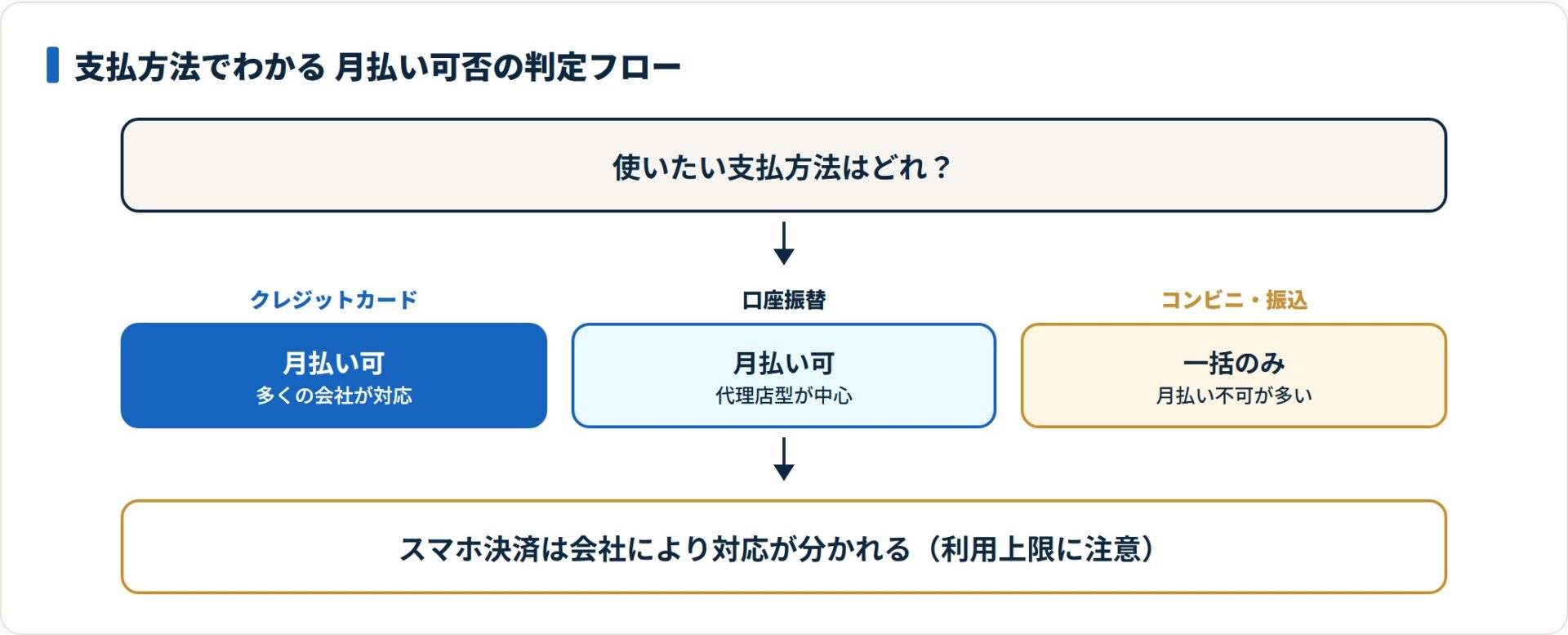

自動車保険の口座振替で月払いはできる?支払方法別の可否

自動車保険の口座振替で月払いができるかは、会社のタイプでほぼ決まります。代理店型は対応、ダイレクト型は非対応が中心です。

あいおいニッセイ同和損保は公式FAQで、口座振替とクレジットカード払は一時払・分割払の両方に対応し、払込票払・請求書払は一時払のみと案内しています(2026年7月確認)。

反対に、ネット完結のダイレクト型では月払いをカードに限る会社が目立ちます。おとなの自動車保険は公式サイトで月払はクレジットカード払いのみと明記しており(2026年7月確認)、口座振替は選べても年払い側に寄る構図です。

つまり「口座振替で月払い」を成立させたいなら、対応する会社を先に絞り込むのが近道になります。

支払方法別の月払い対応(2026年7月時点の一般的な傾向)

| 支払方法 | 月払いの可否 | 主に対応するタイプ | 押さえどころ |

|---|---|---|---|

| クレジットカード | 対応する会社が多い | 代理店型・ダイレクト型の双方 | カードの支払区分は1回払いに |

| 口座振替 | 対応する会社が多い | 代理店型が中心 | 申込時に電話手続きが要る場合あり |

| コンビニ払い(払込票) | 一括のみが中心 | 代理店型・一部ダイレクト型 | カード不要だが月払い不可が多い |

| 銀行振込 | 一括が中心 | 代理店型が中心 | 振込の手間と手数料に注意 |

| スマホ決済・QR決済 | 会社により分かれる | ダイレクト型で拡大中 | 利用上限額に注意 |

「クレジットカードを持っていないが月払いにしたい」なら、口座振替の月払いに対応する代理店型が有力な選択肢になります。

タイプごとの違いは通販型と代理店型の比較で整理しています。

クレジットカード以外で払えるか

クレジットカードがなくても自動車保険には入れます。口座振替・コンビニ払い・銀行振込に対応する会社があるためです。

ただし制約はあります。チューリッヒは公式サイトで、コンビニエンスストアでの支払いは一括払いのみと案内しています(2026年7月確認)。

コンビニ払いや払込票は「カード不要だが年払い専用」。この組み合わせを知らずに申込を進めると、支払方法の選択画面で行き止まりになります。

申込チャネルでも選べる払い方は変わる

もう一つの分岐が、ネット申込か電話・代理店申込かという入口の違いです。

コンビニ払いはネット申込では選べても電話申込では使えない、といったケースがあります。逆に口座振替の月払いは、電話手続きが前提の会社も見られます。

希望の払い方が決まっているなら、申込方法とセットで事前に確認しておきましょう。

「自分が使いたい払い方に対応しているか」は会社ごとに違います。複数社をまとめて見積もると、保険料と払い方の両方を一度に比較できます。

払い方も含めて無料で一括見積もりする(PR)詳細はリンク先をご確認ください

年払いが必ず得とは限らない|途中解約の返還で差が出る

「年払いのほうが安い」は1年間契約を続ける前提の話です。途中で解約する場合は、有利不利が逆転することがあります。

ソニー損保は公式FAQで、解約時の返還保険料は1回払が短期料率、11回払が月割で計算されると案内しています(2026年7月確認)。

短期料率は、経過期間に応じた割高な率で保険料を差し引く仕組みです。そのため年払いで途中解約すると、返ってくる金額が月割より少なくなることがあります。

つまり5%の割増を払ってでも、月払いのほうが結果的に負担が軽くなる場面が存在するわけです。

年内に車を手放す予定がある。転居や乗り換えの可能性が高い。こうした事情があるなら、月払いを機械的に「損」と切り捨てないほうが賢明でしょう。

解約の進め方は解約タイミングの考え方で詳しく整理しています。

月払いが向いている人・年払いが向いている人

損得は総額だけでなく、家計の都合と契約の見通しで決まります。それぞれが向くケースを整理します。

- 年払いが向く:まとまった保険料を一度に用意でき、1年間その契約を続ける見通しが立っている

- 年払いが向く:5%前後の割増を確実に避けたい

- 月払いが向く:毎月の固定費を一定にしたい・急な出費を避けたい

- 月払いが向く:年内に解約・乗り換えの可能性がある

- 月払いが向く:カードを持たず、口座振替の月払いで払いたい

- カードの分割・リボで月払いにすると、手数料が二重に乗る

- 「毎月が楽だから」と総額差を確認せずに選ぶと、割高に気づきにくい

- 使いたい支払手段が、その会社の月払いに対応していないことがある

迷ったら、年払いと月払いの両方で見積もりを取り、差額を数字で確認するのが確実です。

契約途中で払い方を変えられる?更新時の確認ポイント

払い方の見直しは、契約の更新(継続)のタイミングで行えるのが一般的です。一度決めたら固定、ではありません。

契約期間の途中で切り替えられるかは会社により異なります。変更したいときは、まず契約先へ確認しましょう。

払い方を見直すタイミングと確認事項

| 確認タイミング | 確認すること |

|---|---|

| 更新の案内が届いたとき | 次年度の払い方(年払い・月払い)をどうするか |

| 支払手段を変えたいとき | 新しいカード・口座を登録できるか |

| 家計状況が変わったとき | 月払いから年払い、またはその逆が可能か |

カードの有効期限切れや口座変更があるときは要注意です。引き落としが滞ると、補償が受けられなくなる可能性があります。

なお1年契約なら毎年見直せますが、長期契約では契約時の払込方法が一定期間続くことがあります。長期契約を選ぶなら、数年その払い方を続けても無理がないかを基準に決めてください。

更新時の全体の流れは更新手続きの解説で確認できます。

よくある質問

Q1:自動車保険は月払いにできますか?

A. できます。大半の保険会社が11回払や12回払の月払い(分割払い)を用意しています。ただし年払いより総額は高くなり、割増は各社公式で5%前後が目安です。月払いに使える支払手段は会社ごとに違うため、申込前に確認してください。

Q2:自動車保険の分割払いの手数料はいくらですか?

A. あいおいニッセイ同和損保は公式FAQで「分割払の場合は5%の割増」、ソニー損保は「11回払の年間保険料は1回払に比べて5%割増」と案内しています(いずれも2026年7月確認)。割増率を公表していない会社もあるため、年払い総額と月払い総額を見積もりで並べて差額を確認するのが確実です。

Q3:自動車保険を口座振替の月払いにできますか?

A. できる会社があります。あいおいニッセイ同和損保は公式FAQで、口座振替が一時払・分割払の両方に対応すると案内しています(2026年7月確認)。口座振替の月払いは代理店型が中心で、ネット完結のダイレクト型ではクレジットカード月払いが主流です。

Q4:クレジットカードがなくても自動車保険に入れますか?

A. 入れます。口座振替・コンビニ払い・銀行振込に対応する会社を選べば契約できます。ただしコンビニ払いは一括払いのみとする会社が多く、チューリッヒも公式サイトで一括払いのみと案内しています(2026年7月確認)。カードなしで月払いにしたいなら口座振替が現実的です。

Q5:月払いと年払いは結局どちらが得ですか?

A. 1年間契約を続けるなら、割増のない年払いのほうが総額は安くなります。ただし途中解約する場合は計算方法が変わります。ソニー損保は1回払を短期料率、11回払を月割で返還すると案内しており(2026年7月確認)、途中解約では月払いのほうが有利になることもあります。

Q6:契約の途中で払い方を変更できますか?

A. 更新(継続)のタイミングで見直せるのが一般的です。契約期間の途中で切り替えられるかは会社により異なるため、変更したいときは保険会社に確認しましょう。カードの有効期限切れや口座変更がある場合は、引き落とし失敗を防ぐため早めの手続きが安心です。

まとめ:月払いは「割増5%」と「支払手段」の2点で決まる

自動車保険の月払いは選べます。判断に必要なのは、割増率と使える支払手段の2点だけです。

- 月払い(分割払い)の割増は各社公式で5%前後。年間5万円なら約2,500円の差。

- カードの分割・リボを重ねると手数料が二重に乗る。カードは1回払いが基本。

- 口座振替の月払いは代理店型が中心。ダイレクト型はカード月払いが主流。

- コンビニ払い・払込票は一括のみの会社が多い。

- 途中解約の返還計算が払い方で違うため、年払いが常に得とは限らない。

払い方は補償内容と同じくらい、契約後の満足度を左右します。会社選びの段階で確認しておきましょう。

年払いと月払いで総額がどれだけ変わるか、希望の支払方法に対応しているか。複数社をまとめて見積もれば一度に確認できます。

年払いと月払いの総額差を無料で比べる(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項