自動車保険の使用目的は日常・レジャー/通勤・通学/業務の3区分で、保険料が変わります。年間走行距離の区分の効き方、週何日使うかで選ぶ判断軸、実態と違う申告のリスク、転職・引越しで使い方が変わったときの変更手続きを整理します。

この記事でわかること

- 使用目的の3区分(日常・レジャー/通勤・通学/業務)と、保険料の高い・安いの関係

- 年間走行距離の区分が保険料にどう効くか、走る距離が少ない人ほど有利になりやすい理由

- 使用目的を正しく選ぶ判断軸(週何日・月何日使うか)と、実態と違う申告のリスク

- 通勤とレジャーの差額の考え方、転職・引越しで使い方が変わったときの変更手続き

「自分の使い方だと保険料がいくらになるのか」をいちばん早く確かめる方法は、条件を入れて各社を比べることです。仕組みを読む前に、料金感だけ先に知りたい人はこちらから。

先に結論から

自動車保険の保険料は、運転する人の条件だけでなく「どう車を使うか」でも変わります。その「使い方」を決めるのが、本記事のテーマである使用目的と年間走行距離です。

ざっくり言うと、乗る機会が多い使い方ほど事故に遭う確率が上がると見なされ、保険料は高めになります。逆に、あまり乗らない使い方なら安くなりやすい仕組みです。

使用目的は「日常・レジャー」「通勤・通学」「業務」の3区分。保険料の高低は、一般的に日常・レジャー < 通勤・通学 < 業務の順になります。年間走行距離は、走る距離が短い区分ほど安くなる傾向です。

大切なのは、保険料を下げたいからといって実態と違う申告をしないこと。事故時に実態とのズレが判明すると、告知義務違反として保険金が支払われないおそれがあります。

- 使用目的は「どう使うか」、運転者条件・年齢条件は「誰が運転するか」。本記事は前者の解説

- 保険料の高低は一般的に「日常・レジャー < 通勤・通学 < 業務」の順

- 年間走行距離は、走る距離が短い区分ほど保険料が安くなりやすい

- 判断軸は「その目的で週5日以上または月15日以上使うか」(基準は各社で異なる場合あり)

- 実態と違う申告は告知義務違反のリスク。転職・引越しで使い方が変わったら速やかに連絡

使用目的と走行距離は「誰が運転するか」とは別の話

保険料を決める条件には大きく2系統があります。先に整理しておくと理解が早いです。

ひとつは「誰が運転するか」。運転する人の年齢や範囲を絞る運転者条件・年齢条件がこれにあたります。範囲を狭めるほど保険料は下がる仕組みです。

もうひとつが、本記事で扱う「どう車を使うか」。使用目的(日常・レジャー/通勤・通学/業務)と年間走行距離がこれです。乗る頻度や距離が多いほど、事故に遭うリスクも上がると見なされます。

混同しやすいので、ここで線引きしておきます。

| 条件の系統 | 何を決めるか | 主な項目 |

|---|---|---|

| 誰が運転するか | 運転する人の年齢・範囲 | 運転者限定/年齢条件 |

| どう使うか | 車の使い方・走る量 | 使用目的/年間走行距離 |

この記事は下段の「どう使うか」に特化して解説します。上段の「誰が運転するか」については、別記事の運転者条件・限定の選び方で整理しています。両方そろえると、自分の条件での保険料が見えやすくなります。

そもそも自動車保険の基本構造から確認したい人は、自動車保険とは何かの基礎解説もあわせてどうぞ。

使用目的の3区分とは|日常・レジャー/通勤・通学/業務

結論から言うと、使用目的は車の「主な使い道」で3つに分かれ、使う頻度が高い区分ほど保険料は高くなるのが一般的です。

なぜ高くなるのか。理由はシンプルで、車に乗る機会が多いほど事故やトラブルに遭う確率も上がると見なされるからです。日本損害保険協会も、使用目的は保険料算定に関わる告知事項のひとつと位置づけています。

3区分の中身と、一般的な保険料の高低関係をまとめます。

| 使用目的 | 主な使い方 | 保険料の傾向 |

|---|---|---|

| 日常・レジャー | 買い物・送迎・趣味の外出など | いちばん安くなりやすい |

| 通勤・通学 | 主に通勤・通学に使う | 中間 |

| 業務 | 仕事(営業・配送など)で使う | いちばん高くなりやすい |

業務使用がいちばん高くなりやすいのは、平日の昼間に走る距離・時間が長く、交通量の多い時間帯に乗る機会が多いためと考えられます。

ただし、具体的な保険料や差額は保険会社や契約条件によって異なり、一律ではありません。ここでの高低はあくまで一般的な傾向として捉えてください。

使用目的を「日常・レジャー」「通勤・通学」「業務」のどれにすると、自分の場合いくらになるのか。条件を入れて複数社を一括で見積もると、差が一目で分かります。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

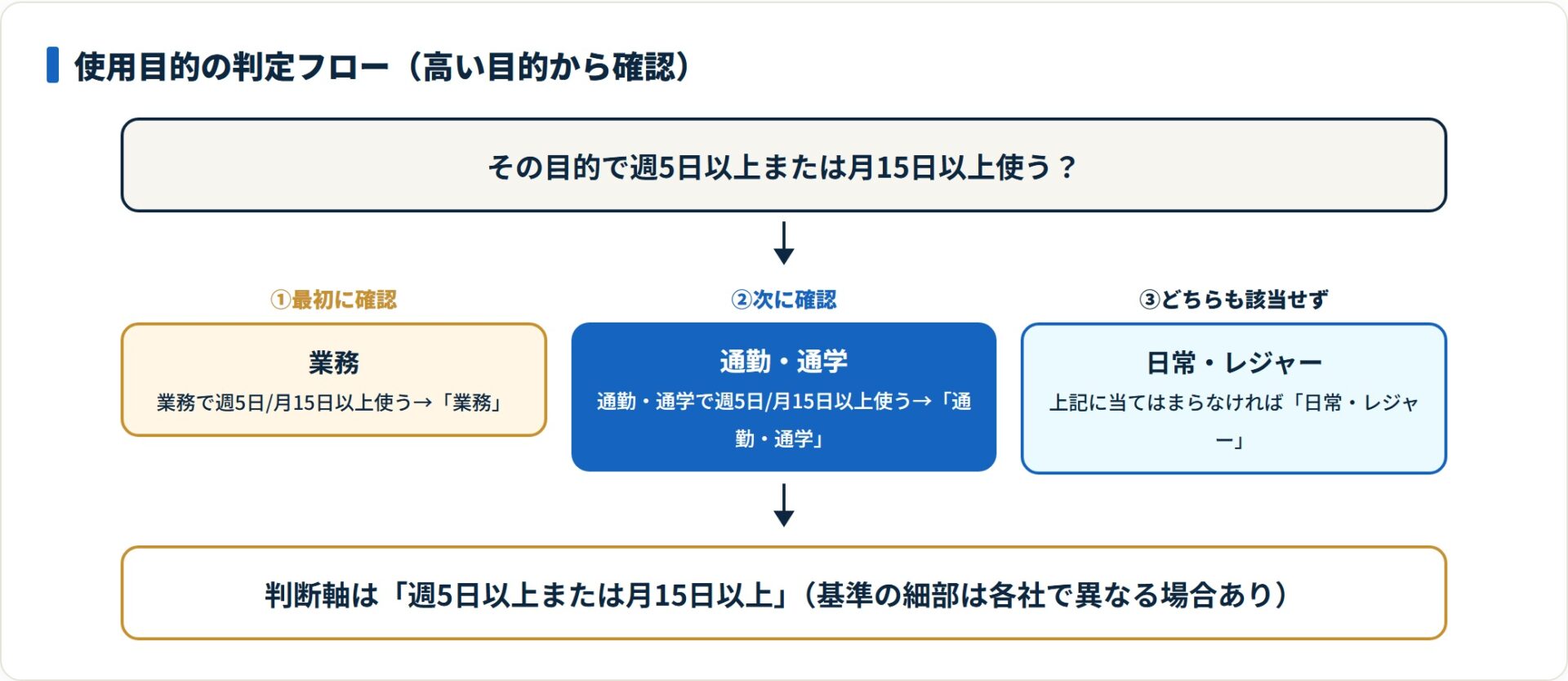

通勤とレジャーの差はどこ?|判断軸は「週5日・月15日」

「たまに車で通勤するけど、日常・レジャーで大丈夫?」という疑問はよくあります。結論は、使用頻度が一定ラインを超えるかどうかで判断します。

多くの保険会社が目安にしているのが「年間を通じて、その目的で週5日以上または月15日以上使うか」というラインです。これを超えて通勤・通学に使うなら「通勤・通学」、超えないなら「日常・レジャー」を選べる、という考え方になります。

判定は頻度の高い目的から順に当てはめます。

使用目的の判定順(高い目的から確認する)

- 業務で週5日以上または月15日以上使うか → 該当すれば「業務」

- 該当しなければ、通勤・通学で週5日以上または月15日以上使うか → 該当すれば「通勤・通学」

- どちらも該当しなければ「日常・レジャー」

たとえば、ふだんは買い物中心で、月に数回だけ車通勤するケース。この頻度なら一般的に「日常・レジャー」で問題ないと案内されることが多いです。

注意したいのは、この月15日・週5日という基準は各社で細部が異なる点です。家族の送迎が通勤に含まれるか、といった扱いも会社によって違います。自分の使い方が境目にあるなら、申込時に各社の定義を確認しましょう。

なお「通勤とレジャーの差額はいくら?」と気になるところですが、差額は契約条件で大きく変わります。金額そのものより「自分の頻度がどの区分に当たるか」を正しく押さえるほうが、結果的に納得感のある保険料につながります。

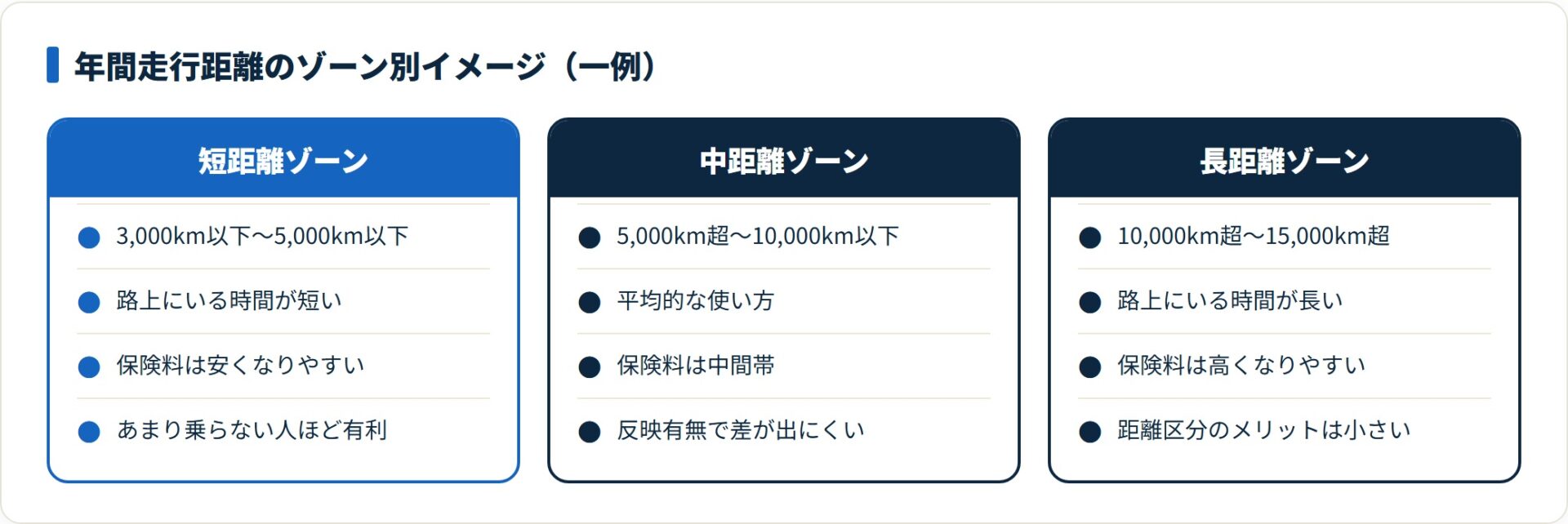

年間走行距離で保険料が変わる仕組み|区分の考え方

ここからは走行距離の話です。結論として、ダイレクト型(ネット型)を中心に走る距離が短い区分ほど保険料は安くなりやすい設計が多くなっています。

考え方は使用目的と同じで、走る距離が長いほど事故に遭う確率が上がると見なされるためです。そのため、年間の走行距離を区分に分けて保険料に反映する会社が増えています。

区分の刻み方は会社ごとに違いますが、一例として次のような段階で設定されることがあります(あくまで一例で、区分・名称は各社で異なります)。

| 年間走行距離の区分(一例) | 保険料の傾向 |

|---|---|

| 3,000km以下 | 安くなりやすい |

| 3,000km超〜5,000km以下 | やや安い |

| 5,000km超〜10,000km以下 | 中間 |

| 10,000km超〜15,000km以下 | やや高い |

| 15,000km超 | 高くなりやすい |

一方で、走行距離を区分で細かく分けず保険料に反映しない会社もあります。「あまり乗らない人」ほど、距離を反映する会社を選ぶメリットが出やすい、という見方ができます。

具体的な料率や区分の境目は会社・商品によって異なるため、自分の年間距離に近い区分でいくつかの会社を比べてみるのが現実的です。

走行距離が少ない人ほど有利になりやすい理由

ポイントを先に言うと、距離が短い人は「リスクが低い使い方をしている」と評価されやすく、その分が保険料に反映されるからです。

距離が短い=路上にいる時間が短い、と整理できます。乗る回数も少なければ、事故やもらい事故に遭う機会も統計的に減ると見なされます。これが、短距離区分の保険料が安く設定される背景です。

走行距離が少ない人に向きやすいタイプ・向きにくいタイプを整理します。

走行距離を反映するタイプが向きやすい人

- 通勤に車を使わず、買い物・週末の外出が中心の人

- 年間の走行距離が短め(目安として数千km程度)の人

- セカンドカーや、平日はほとんど乗らない車を持つ人

距離区分のメリットが出にくい人

- 毎日長距離を通勤・業務で運転し、年間距離が長い人

- 距離を年ごとに大きく変える予定があり、見積もりが読みにくい人

- 距離より運転者条件や等級の影響が大きい人

距離が少ない人でも、どの会社でも一律に安くなるとは限りません。距離を反映しない会社と反映する会社では、有利不利が入れ替わることがあります。だからこそ、自分の距離で複数社を見比べる価値があります。

距離以外にも保険料を抑える方法はいくつもあります。総合的な節約の考え方は自動車保険を安くする方法で整理しています。

走行距離の申告方法|予想申告と前年実績の2タイプ

走行距離の申告には大きく2つの方式があり、超過したときの扱いが違う点を押さえておくと安心です。

ひとつは「予想走行距離」を申告する方式。これから1年で走る予定の距離を見込みで申告します。ダイレクト型に多い方式です。

もうひとつは「前年(過去1年)の実績」を使う方式。オドメーター(積算走行距離計)の数値から、実際に走った距離を割り出して申告します。

| 申告方式 | 申告する内容 | 距離を超えたとき |

|---|---|---|

| 予想走行距離 | 今後1年の見込み距離 | 速やかに連絡が必要。追加保険料が生じる場合あり |

| 前年実績 | 過去1年に実際に走った距離 | 当年の補償には影響しにくい(翌年の区分に反映) |

予想申告で見込みより大きく超えそうな場合は、気づいた時点で保険会社へ連絡するのが基本です。連絡せず大きく超過すると、補償の取り扱いで不利になる可能性があります。

逆に、申告した距離を大きく下回ったときは、契約内容によって保険料が一部返金されることもあります。扱いは会社で異なるため、契約時に確認しておくと安心です。

距離の確認は、車のメーターのオドメーター(累計)とトリップメーター(区間)で行えます。車検証の前回記録と比べると、おおよその年間距離が見えてきます。

実態と違う申告のリスク|告知義務違反になるケース

最初に結論を言うと、保険料を下げる目的で実態と違う申告をすると、いざというときに保険金が支払われないおそれがあります。これは何としても避けたいポイントです。

使用目的も走行距離も、契約時に正しく伝えるべき「告知事項」です。日本損害保険協会も、告知事項に事実と異なる申告があると契約解除や保険金不払いにつながり得ると説明しています。

実態とのズレが発覚しやすいのは、事故の場面です。

実態とのズレが判明しやすい流れ

- 事故が起きて保険会社へ連絡する

- 担当者が事故時の状況・使い方(通勤途中だったか等)を確認する

- 「日常・レジャー」契約なのに通勤中の事故と分かると、申告との食い違いが表面化する

- 食い違いの内容によっては、告知義務違反として補償が制限されることがある

過失割合でもめる事故や人身事故では、調査が入ることもあります。その過程で使い方の実態が確認され、申告とのズレが見つかるケースもあります。

ここで強調したいのは、わずかな保険料差のために、いざというときの補償を失うのは割に合わないということです。使用目的・走行距離は、面倒でも実態どおりに申告するのが結局いちばん安心です。

使い方が変わったとき|転職・引越しでの変更手続き

結論として、契約後に使い方が変わったら、変わった時点で保険会社へ連絡するのが原則です。使用目的・走行距離には、契約後の変化を伝える「通知義務」もあるためです。

たとえば次のような場面では、使用目的の区分が変わる可能性があります。

- 転職して、それまで使っていなかった車での通勤が始まった

- 引越しで職場が遠くなり、車通勤の頻度が増えた

- 在宅勤務に切り替わり、逆に通勤で車に乗らなくなった

- 営業職になり、業務で車を使うようになった

このうち、頻度が「週5日以上または月15日以上」のラインを超えると、区分の見直しが必要になることがあります。逆に使わなくなった場合は、申告を見直すことで保険料が下がる余地も出てきます。

手続き自体は難しくありません。多くの会社で、契約者のマイページや電話から使用目的・走行距離の変更を届け出られます。

更新のタイミングだけでなく、使い方が変わったらその都度連絡するのがポイントです。次回更新まで放置すると、その間に事故が起きたときに区分のズレが問題になりかねません。

引越しや転職で見直すなら、ついでに他社の見積もりも取ると、今の契約が割高かどうかも分かります。生活の変化は、保険を見直す良いタイミングです。

転職・引越しで使い方が変わったなら、今の使用目的・年間走行距離を正しく入れて各社を比べてみましょう。実態に合った条件で、無料で複数社の見積もりをまとめて確認できます。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

よくある質問

Q1:通勤でたまに車を使う程度なら「日常・レジャー」でよいですか

回答として、判断軸は使用頻度です。一般的に「年間を通じて週5日以上または月15日以上」通勤・通学に使わないなら、日常・レジャーを選べると案内されることが多いです。月に数回程度の車通勤なら、この範囲に収まるケースが多いと言えます。ただし基準の細部は各社で異なるため、頻度が境目にあるときは申込時に各社の定義を確認してください。

Q2:走行距離を申告どおりに走らなかったらどうなりますか

回答として、申告方式によって扱いが分かれます。予想走行距離で申告し、見込みより大きく超えそうなときは、気づいた時点で保険会社へ連絡するのが基本です。連絡により追加保険料が生じる場合があります。逆に大きく下回った場合は、契約内容によって保険料の一部が返金されることもあります。扱いは会社で異なるため、契約時に確認しておくと安心です。

Q3:使用目的を実態と違って申告すると、どうなりますか

回答として、使用目的は告知事項のため、事実と異なる申告は告知義務違反となるおそれがあります。事故時に実態とのズレが判明すると、契約解除や保険金が支払われない事態につながり得ます。わずかな保険料差のために補償を失うリスクは大きいため、実態どおりに申告するのが基本です。

Q4:転職して車通勤になったら、契約の途中でも連絡が必要ですか

回答として、必要です。使用目的・走行距離には契約後の変化を伝える通知義務があります。通勤頻度が「週5日以上または月15日以上」のラインを超えると区分の見直しが必要になることがあるため、変わった時点で保険会社へ連絡してください。多くの会社で、マイページや電話から変更を届け出られます。次回更新まで放置せず、その都度連絡するのが安心です。

まとめ:使用目的と走行距離は「実態どおり」が結局いちばん安心

自動車保険の使用目的と走行距離は、「どう車を使うか」で保険料を左右する重要な条件です。乗る機会や走る距離が多いほどリスクが高いと見なされ、保険料も上がりやすくなります。

下げたい気持ちは自然ですが、実態と違う申告は告知義務違反のリスクを抱えます。いざというときの補償を守るためにも、使い方どおりの申告を心がけましょう。

- 使用目的の保険料は一般的に「日常・レジャー < 通勤・通学 < 業務」の順

- 年間走行距離は、走る距離が短い区分ほど安くなりやすい

- 判断軸は「その目的で週5日以上または月15日以上使うか」(基準は各社で異なる場合あり)

- 実態と違う申告は告知義務違反のリスク。補償を失うおそれがある

- 転職・引越しで使い方が変わったら、その都度速やかに保険会社へ連絡する

- 自分の使用目的・走行距離を正しく入れて、複数社を比べると納得感が高い

関連記事

免責事項