げんき自動車の自社ローンは、他社の審査に落ちた人でも通りやすい一方で金利や支払いが割高になりやすい構造です。仕組み・金利・支払い方法の実態、メリットとデメリット、申込から納車までの流れと後悔しない判断軸を整理します。

この記事でわかること

- げんき自動車の自社ローンのリアルな評判と利用者の体験談

- 審査基準と「他社で落ちた人でも通る」と言われる理由

- 自社ローンの仕組み・金利・支払い方法の実態と、割高になりやすい構造

- 利用前に知るべきメリット・デメリットの両面

- 申込から納車までの流れと、後悔しないための判断軸

公的情報源: 国土交通省・金融庁の自動車ローン関連統計/総務省「家計調査」(自動車関連の維持費)

先に在庫と「自分が通るか」を確かめたい方は、まず無料の在庫確認・仮審査から動くのが近道です。

結論を先に書きます

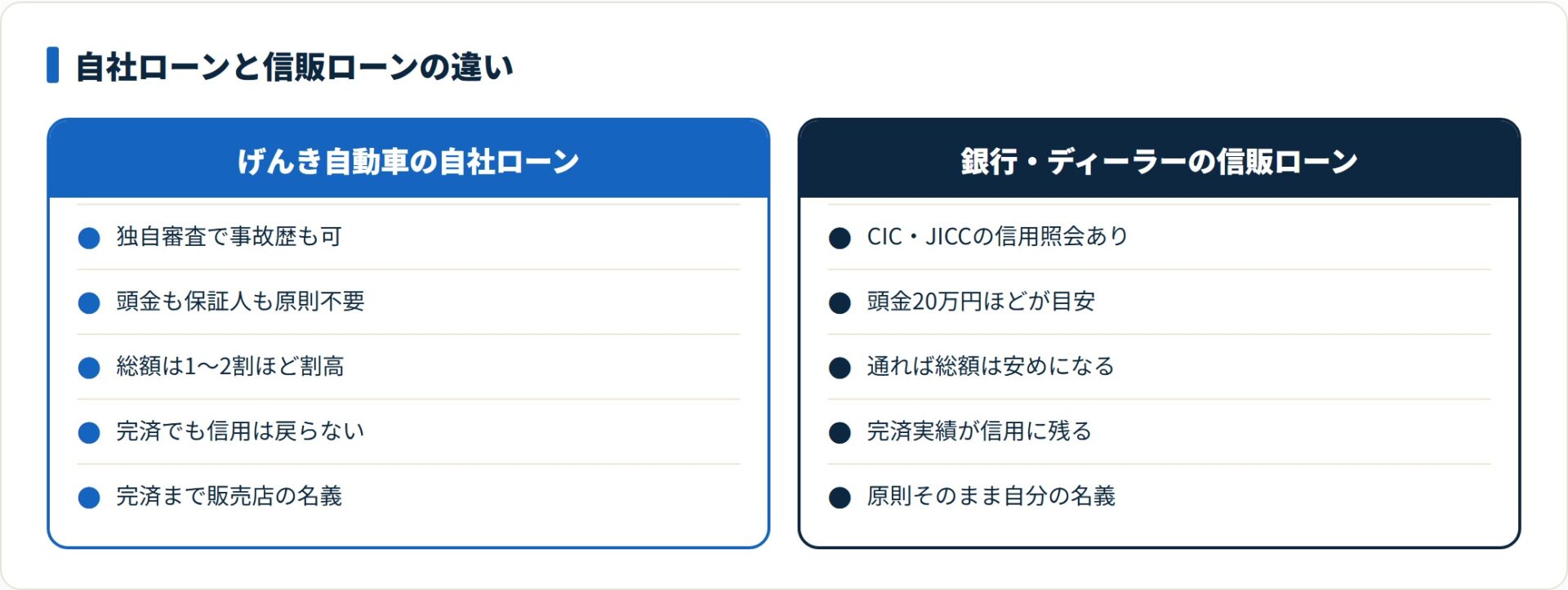

げんき自動車の自社ローンは、信販会社の審査に落ちた人にとっての「最後の選択肢」です。信販会社(オリコ・ジャックス等)を経由せず、販売店が直接分割払いを受け付けるため、過去のクレジット事故が審査通過の障害になりにくい仕組みになっています。

ただし、審査が柔らかい分のリスクは車両価格に乗ります。同等車種を信販ローンで買う場合より総支払額が高くなりやすく、完済しても信用情報は回復しません。「今すぐ車が必要」と「総額の割高さ」を天秤にかけて判断するのが現実的です。

- げんき自動車は信販会社を介さない独自審査で、債務整理・自己破産歴・非正規雇用でも申し込める自社ローンの中古車販売店

- 頭金・保証人は原則不要、最長84回払いで月額1万円台から組める

- その代わり総支払額は信販ローンより10〜20%ほど割高になりやすく、完済しても信用情報は回復しない

- 車は完済まで販売店名義のため、延滞が続くと車両回収のリスクがある

「過去に債務整理した」「アルバイトだから車のローンが組めない」――そんな悩みの受け皿として知られるのがげんき自動車です。本記事では、口コミと公的データをもとに、自社ローンの実態とメリット・デメリットを正直に整理します。

げんき自動車とは|基本情報と自社ローンの仕組み

げんき自動車は、信販会社のローン審査に通りにくい方向けに独自の自社ローンを提供する中古車販売店です。頭金・保証人不要、最長84回の分割払いに対応し、過去に債務整理・自己破産・任意整理・クレジット事故歴がある方でも審査を受けられる柔軟さが特徴になります。

サービス基本情報

まず全体像を表で押さえておきましょう。

| 項目 | 内容 |

|---|---|

| サービス名 | げんき自動車 自社ローン |

| 取扱車種 | 軽自動車・コンパクトカー中心の中古車 |

| 頭金 | 原則不要 |

| 保証人 | 原則不要 |

| 最長分割回数 | 84回(7年) |

| 金利 | 自社ローンのため信販会社金利とは異なる方式 |

| 審査スピード | 最短即日〜数日 |

| 必要書類 | 身分証・住民票・収入を示す書類など |

自社ローンの仕組み

「自社ローン」とは、信販会社を経由せず、販売店自身が分割払いを受け付ける仕組みです。信販会社の信用情報照会(CIC・JICC)が不要なため、過去のクレジット事故が審査通過の障害になりにくいのが最大の特徴になります。

国土交通省・金融庁の統計では、自動車ローン申込者の一定割合が信販会社の審査に通らないとされており、その層の受け皿として自社ローンの市場ニーズは確実に存在します。審査の入口が広い分、コスト構造が異なる点だけは先に理解しておきたいところです。

げんき自動車の良い評判・口コミ

実際の利用者の声で多いのは、審査の柔軟さと負担の軽さです。ここでは口コミに出てくる4つの評価ポイントを整理します。

- 「他社で落ちた人でも通った」という審査通過の声

- 頭金・保証人が不要

- 接客・対応が親切

- 最長84回の分割で月々の負担が軽い

1. 「他社で落ちた人でも通った」という審査通過の声

最も多く見られるのが審査通過の柔軟性を評価する声です。「クレジットカードを止められた経験があるが通った」「自己破産から数年で買えた」「アルバイトでも審査OKだった」という体験談が報告されています。

これは信販会社を介さない独自審査によるもの。現在の収入と支払い能力が確認できれば、過去の事故歴が直接の障害になりにくい仕組みです。

2. 頭金・保証人が不要

「貯金がなくても買えた」「親や友人に保証人を頼まずに済んだ」という声も多数あります。一般的な自動車ローンでは頭金20万円程度が目安ですが、げんき自動車は頭金ゼロからスタートできます。

3. 接客・対応が親切

「事情を理解して親身に相談に乗ってくれた」「審査落ちで凹んでいたが希望が持てた」という口コミが目立ちます。ローン難民の精神的な負担まで含めて寄り添う接客姿勢が評価されています。

4. 最長84回の分割で月々の負担が軽い

84回(7年)払いに対応しており、たとえば車両100万円なら月額約12,000円から組めます。家計への圧迫を最小限に抑えられる点は、実用的なメリットです。

「自分の事情でも通るのか」は、在庫と仮審査で確かめるのが一番早い判断材料になります。費用はかからず、無料で確認できます。

無料で在庫確認・仮審査を申し込む(PR)詳細はリンク先をご確認ください

げんき自動車の悪い評判・デメリット

良い面だけでなく、契約後に後悔しやすいポイントも両方明示します。審査が柔らかいことには、必ず裏側のコストがあります。

- 車両価格が信販ローンより割高な場合がある

- 取扱車種は中古車中心

- 完済しても信用情報は回復しない

- 中途解約・延滞時のペナルティ

1. 車両価格が信販ローンより割高な場合がある

自社ローンは信用リスクを販売店が負担するため、その分が車両価格に上乗せされているのが一般的です。同等車種を信販ローンで買う場合と比べ、総支払額が10〜20%ほど高くなるケースもあります。

2. 取扱車種は中古車中心

新車ではなく、軽自動車・コンパクトカーを中心とした中古車が対象です。「特定の車種・グレードを指定したい」というこだわり派には、選択肢が限られます。

3. 完済しても信用情報は回復しない

自社ローンは信販会社を介さないため、完済しても個人信用情報(CIC・JICC)にプラス材料として記録されません。「ローンを完済して信用を回復したい」という目的なら、別途クレジットカード等の利用が必要になります。

4. 中途解約・延滞時のペナルティ

車両は完済まで販売店所有名義です。そのため支払い遅延が続くと、車両を回収されるリスクがあります。一般的な信販ローンにはない注意点なので、無理のない返済計画が前提になります。

げんき自動車の支払いシミュレーション

月々いくらになるのか、車両価格別の目安を整理します。家計に組み込めるかを判断する材料にしてください。

車両価格別・月額目安(84回払い・頭金なし)

| 車両価格 | 月額目安 | 総支払額目安 |

|---|---|---|

| 50万円 | 約6,000円 | 約50万円〜 |

| 80万円 | 約10,000円 | 約80万円〜 |

| 100万円 | 約12,000円 | 約100万円〜 |

| 150万円 | 約18,000円 | 約150万円〜 |

自社ローンの仕組み上、金利相当の費用は車両価格や手数料に反映される形になります。表はあくまで目安で、詳細は店舗で必ず確認してください。

月額1万円台で車を持つ意味

総務省「家計調査」によれば、自動車所有世帯の年間維持費はおおむね40万円台(ローン除く)が一つの目安です。月額1万円台のローン負担に抑えられれば、家計の自動車関連支出を現実的なレンジに収めやすくなります。「持てるかどうか」は月々の総額で見るのが大切です。

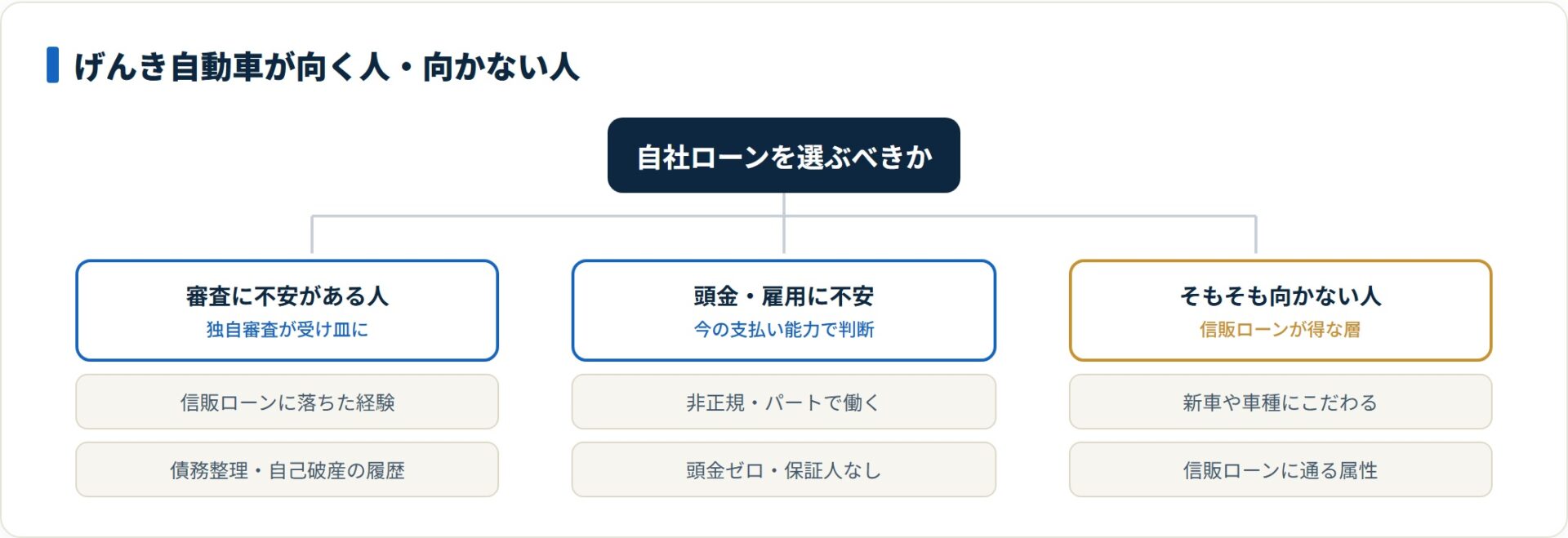

どんな人にげんき自動車はおすすめ?

自社ローンは万能ではありません。向いている人・向いていない人を両方はっきり示します。

げんき自動車が向いている人

- 信販会社のローン審査に落ちた経験がある人:独自審査で受け皿になりやすい

- 過去に債務整理・自己破産・任意整理を経験した人:事故歴が直接の障害になりにくい

- アルバイト・パート・契約社員など非正規雇用の人:現在の支払い能力で判断される

- 頭金ゼロ・保証人なしで車を買いたい人:初期費用のハードルが低い

- 仕事や子育てで車が「今すぐ必要」な人:最短即日審査でスピード重視

げんき自動車が向いていない人

- 新車を買いたい人:取扱いは中古車が中心

- 信販ローンに通る属性で、最安で買いたい人:総額では信販ローンが安くなりやすい

- 特定のメーカー・グレード・カラーにこだわる人:在庫の範囲で選ぶことになる

信販ローンに通る属性なら、無理に自社ローンを選ぶ必要はありません。

審査に通るかどうかで、選ぶべき選択肢は変わるという前提で考えるのが合理的です。

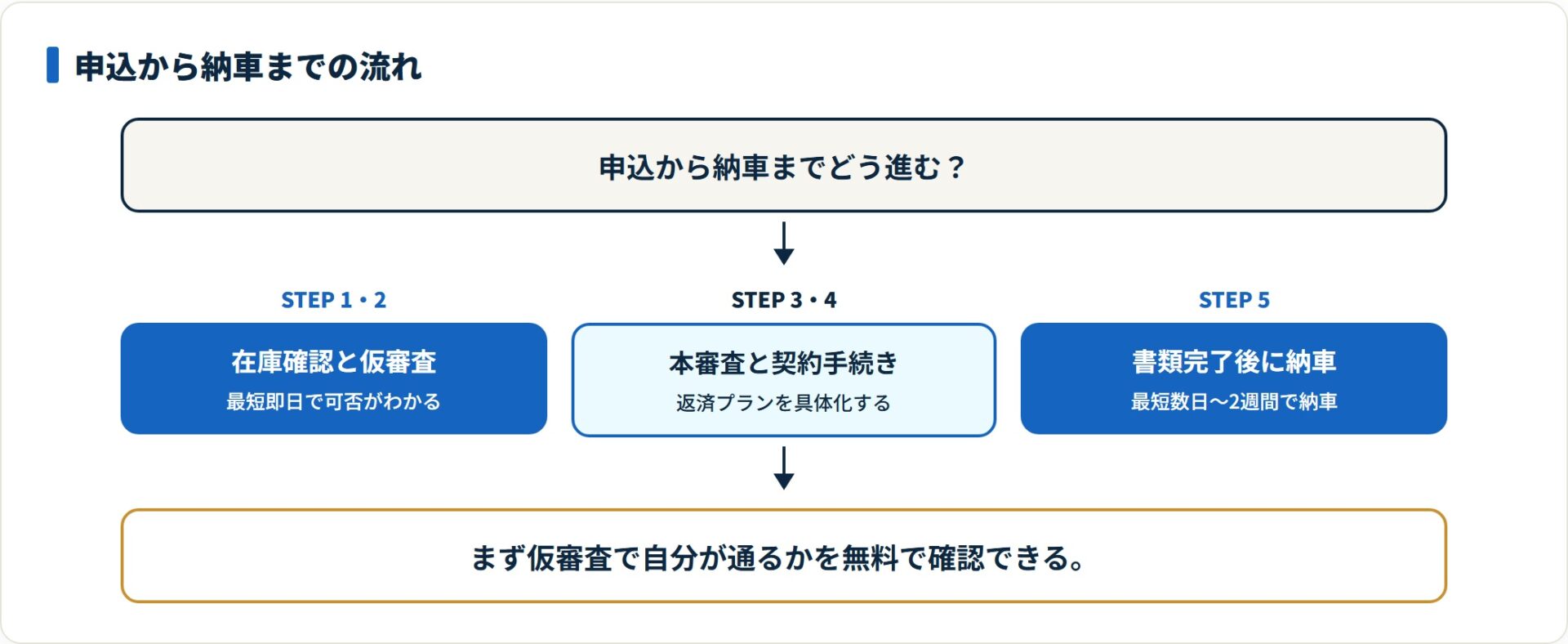

申込から納車までの流れ

実際の手続きは5つのステップで進みます。

流れを把握しておくと、必要書類の準備もスムーズです。

- 問い合わせ・在庫確認

- 仮審査

- 車両選定・本審査

- 契約・納車準備

- 納車

Step 1:問い合わせ・在庫確認

公式サイトの問い合わせフォームから連絡し、希望条件と現在の支払い能力を伝えます。

Step 2:仮審査

身分証明書・収入証明書・住民票などを提出し、仮審査を受けます。最短即日で結果がわかります。

Step 3:車両選定・本審査

希望車種を絞り込み、本審査へ進みます。本審査では返済プランを具体的に詰めます。

Step 4:契約・納車準備

契約書を交わし、必要書類(住民票・印鑑証明・自賠責加入手続き等)を揃えます。

Step 5:納車

書類完了後、最短数日〜2週間程度で納車されます。

よくある質問

審査・支払い・保険まわりで多い質問を整理します。

Q1:げんき自動車の自社ローンは本当に誰でも通りますか?

「誰でも100%通る」わけではありません。現在の収入が安定し、毎月の支払い能力が確認できることが最低条件になります。

Q2:アルバイトやパートでも審査に通りますか?

通る可能性があります。月収・勤続年数・他の借入状況を総合的に判断されるため、非正規雇用でも申し込み自体は問題ありません。

Q3:自己破産後すぐでも申し込めますか?

申し込み自体は可能です。ただし現在の収入状況によっては難しいケースもあるため、まず仮審査で確認するのが現実的です。

Q4:完済すると信用情報は回復しますか?

回復しません。自社ローンは信販会社を介さないため、CIC・JICCには記録されない仕組みです。信用回復を目的にするなら、別途クレジットカードの適切な利用などが必要になります。

Q5:連帯保証人は必要ですか?

原則不要です。ただし収入状況によっては保証人を求められる場合があります。

Q6:任意保険(自動車保険)は別途必要ですか?

必要です。自社ローンで車を持っても、任意の自動車保険は自分で加入します。保険料を家計に組み込む目安は自動車保険の保険料は年収の何%が目安かも参考になります。

まとめ|げんき自動車は「最後の砦」になり得る選択肢

最後に、げんき自動車の評価を整理します。

- 信販ローンで断られた人にとって、貴重な選択肢になり得る

- 頭金ゼロ・保証人不要で車が手に入り、最長84回払いで月額1万円台から組める

- ただし車両価格は信販ローンより割高になりがち

- 完済しても信用情報は回復しないため、信用回復には別途対策が必要

- 車は完済まで販売店名義のため、延滞時は車両回収のリスクがある

「車がないと仕事に行けない」「家族の送迎が必要」――そんな切実な事情がある方にとって、げんき自動車の自社ローンは現実的な選択肢になります。まずは無料の在庫確認・仮審査で「自分が本当に通るのか」を確認するのが第一歩です。

割高さも理解したうえで「今すぐ車が必要」なら、動くべきは在庫確認と仮審査です。通るかどうかを無料で確かめてから判断しましょう。

げんき自動車で無料の仮審査を始める(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。在庫車種・支払い条件・審査基準・金利などは変動するため、最終的な契約・申込の判断は各公式サイトおよび店舗の最新情報をご確認のうえ、無理のない返済計画を立てて行ってください。必要に応じてFP・税理士など有資格者へご相談ください。