物損事故で使える保険は対物賠償・対物超過修理費・車両保険の3つで、使うと多くは3等級ダウンします。修理費と3年分の保険料増額を比べて使う・使わないを判断する考え方と、免責金額などの注意点を整理します。

この記事でわかること

- 物損事故で使える保険は対物賠償・対物超過修理費・車両保険の3つ

- 保険を使うと多くは3等級ダウン。翌年から保険料が数年上がる仕組み

- 「使う/使わない」は修理費と3年分の保険料増額を比べて決める

- 見落としがちな自己負担=免責金額・過失割合・時価額超過の差額

- 示談と過失割合は保険会社が交渉。最終判断の前に確認すべき注意点

公的情報源: 日本損害保険協会「損害保険Q&A くるまの保険」(参照)/金融庁「保険会社向けの総合的な監督指針」(参照)/国民生活センター(参照)

物損事故をきっかけに「今の補償で足りているか」が気になった方へ。まずは仕組みを知り、必要なら見直しを検討しましょう。基礎は車両保険とはで確認できます。

結論を先に書きます

物損事故で保険を使うかは、「修理費・賠償額」と「3年分の保険料増額」を天秤にかけて決めるのが基本です。多くの物損事故は3等級ダウン事故にあたり、翌年から保険料が上がります。

そのため、損害額が小さいケースでは、あえて保険を使わず自己負担したほうがトータルで安くなることもあります。逆に賠償額が大きい事故では、迷わず保険を使うのが合理的です。

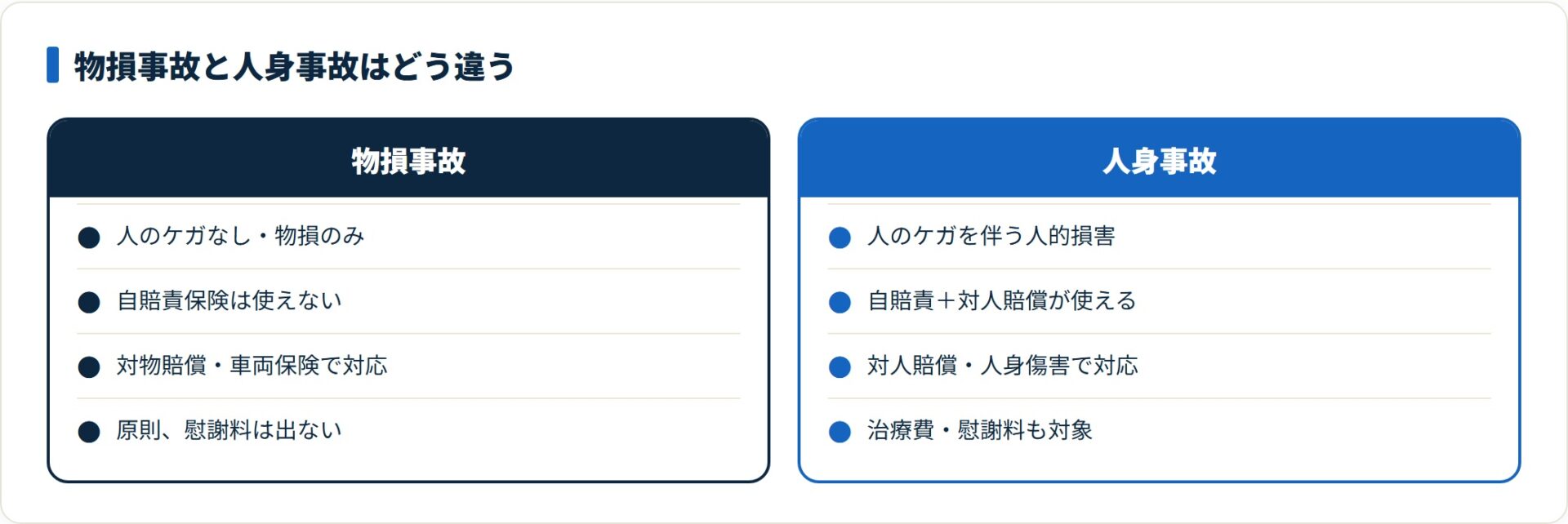

- 物損事故=人のケガを伴わない、車や物だけが壊れた事故

- 使える保険は対物賠償・対物超過修理費特約・車両保険の3本柱

- 保険利用で3等級ダウン=翌年以降の保険料が上がる

- 判断軸は「修理費 > 3年分の保険料増額」なら使う

物損事故とは?人身事故との違い

物損事故とは、人のケガを伴わず、車や建物・ガードレールなど「物」だけが壊れた事故を指します。まずここを正しく区別することが、使える保険を考える出発点です。

人身事故との最大の違いは、自賠責保険(強制保険)が使えない点。自賠責は自動車損害賠償保障法にもとづき人身の損害だけを補償するため、物の損害は任意保険でカバーするのが原則になります(e-Gov 法令検索・自動車損害賠償保障法)。

なお物損事故であっても、道路交通法では警察への報告が義務づけられています。届け出を怠ると後の手続きで不利になりかねないため、警察への連絡を忘れないようにしてください(警察庁)。

物損事故で発生する主な費用

物損事故では、修理費以外にもさまざまな費用が発生します。賠償の対象になりやすいものを整理します。

| 費用の種類 | 内容 |

|---|---|

| 修理費 | 車・建物・ガードレール等の修理にかかる費用 |

| 代車費用 | 修理期間中に必要となる代車のレンタル代 |

| 評価損 | 修理しても残る価値下落分(認められる範囲は限定的) |

| 休車損害 | 営業車などが使えない間の損害 |

これらは過失割合や個別の事情で認められる範囲が変わります。後述する示談で確定するため、自己判断で支払いを約束しないことが大切です。

ケガがあれば人身事故への切り替えを検討

事故直後は痛みがなくても、後日ケガが判明することがあります。その場合は物損事故から人身事故への切り替えが必要になります。

手続きの流れや注意点は別記事で詳しく整理しています。本記事は「物だけが壊れた場合の保険処理」に絞って解説します。

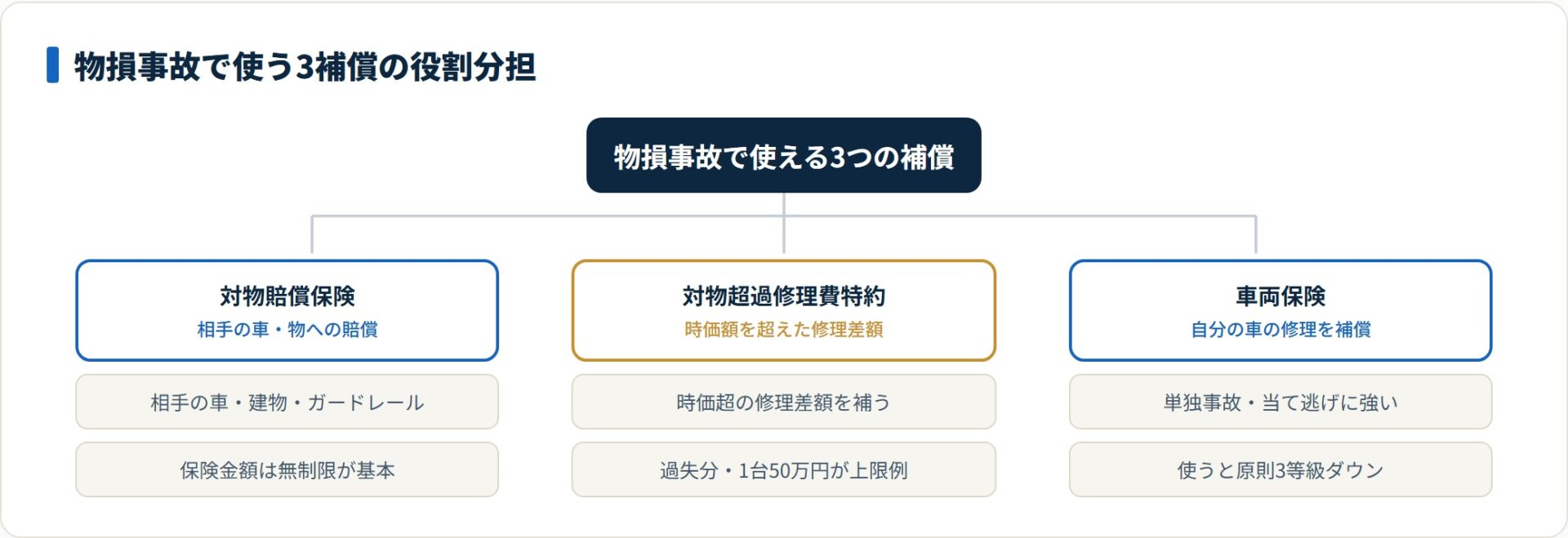

物損事故で使える保険は3つ

物損事故で使える保険は、立場(加害者か被害者か)と状況で変わります。対物賠償保険・対物超過修理費特約・車両保険の3つが柱です。

結論として、相手への賠償は対物賠償、自分の車の修理は車両保険が基本の役割分担になります。順に見ていきます。

1. 対物賠償保険(相手の車・物への賠償)

対物賠償保険は、事故で相手の車や建物などを壊したときの賠償に使う保険です。任意保険の柱で、加入率も非常に高い補償になります。

ポイントは保険金額を「無制限」にしておくこと。高級車や店舗・電車などに損害を与えると賠償額が高額になり得るためです。無制限と1,000万円の保険料差は小さいことが多く、無制限が現実的な選択になります。

対物賠償の基本は自動車保険とはでも整理しています。

2. 対物超過修理費特約(時価額を超えた差額をカバー)

意外と見落とされがちなのが、対物超過修理費特約です。これは賠償の「すき間」を埋める特約になります。

法律上、賠償責任は原則として相手の車の時価額まで。修理費が時価額を超えても、超えた分は法的には支払い義務がありません。しかし実際には、相手から差額の支払いを求められる場面があります。

そのとき差額(自分の過失割合分・1台あたり50万円程度が上限の例)を補うのがこの特約です。古い車・中古車との事故で効きます。

3. 車両保険(自分の車の修理)

車両保険は、自分の車の修理費を補償する保険です。単独事故(ガードレール接触など)や当て逃げ、相手が無保険のケースで頼りになります。

ただし車両保険を使うと、原則3等級ダウンします(自損は3等級ダウン事故が一般的)。免責金額の設定によっては自己負担も発生します。詳しい仕組みは車両保険とはで確認してください。

対物賠償・対物超過・車両保険をどう組むかで、保険料も補償の手厚さも変わります。同じ条件で各社を比べると、過不足のない組み合わせが見えてきます。

無料で複数社を一括比較する(PR)詳細はリンク先をご確認ください

保険を使うと等級が3等級下がる仕組み

物損事故で保険を使う前に、ぜひ知っておきたいのが等級制度です。結論から言えば、車両保険や対物賠償を使う多くの事故は3等級ダウンになります。

等級は1〜20等級で、数字が大きいほど割引率が高くなります。事故で保険を使うと等級が下がり、翌年以降の保険料が上がる仕組みです。

事故は3種類に分かれる

保険を使った事故は、内容によって等級への影響が3つに分かれます。日本損害保険協会も等級ダウンの枠組みを整理しています。

| 事故の種類 | 等級への影響 | 主な例 |

|---|---|---|

| 3等級ダウン事故 | 翌年に3等級下がる | 対物賠償・車両保険を使う一般的な事故 |

| 1等級ダウン事故 | 翌年に1等級下がる | 盗難・落書き・飛び石など限定的なケース |

| ノーカウント事故 | 等級が下がらない | 人身傷害のみ・弁護士費用特約のみ使用など |

物損事故で相手への賠償(対物)や自分の車の修理(車両)に保険を使うと、多くは3等級ダウン事故に該当します。等級制度は損害保険料率算出機構が定める参考純率の枠組みにもとづき、各社が運用しています(損害保険料率算出機構)。

「事故有係数」で割引率がさらに下がる

3等級ダウンが重いのは、等級が下がるだけでなく「事故有係数適用期間」が原則3年つくためです。同じ等級でも「事故有」は「無事故」より割引率が低く設定されます。

つまり、等級ダウン+事故有係数の二重の負担が数年続きます。これが「物損事故で保険を使うと損になることがある」と言われる理由です。等級の考え方は無事故・事故有等級の違いで詳しく整理しています。

「使う」「使わない」の損益分岐|数字で判断

物損事故で保険を使うかは、「修理費・賠償額」と「保険を使うことで増える3年分の保険料」を比べて決めるのが合理的です。

判断軸はシンプル。自己負担額(修理費)> 3年分の保険料増額なら使う、逆なら使わない方が得というのが基本の考え方になります。

損益分岐の考え方(イメージ)

保険料の増額は等級・契約条件で変わるため、断定はできません。あくまで判断の枠組みとして、考え方をイメージで示します。

| 状況の例 | 修理・賠償額 | 3年分の保険料増額(仮) | 判断の方向 |

|---|---|---|---|

| 軽い擦り傷 | 数万円程度 | それを上回る増額 | 自己負担が有利な場合も |

| 中程度の損傷 | 十数万円 | 拮抗 | 見積もりで要比較 |

| 大きな損傷・高額賠償 | 数十万円〜 | 増額分を上回る | 保険利用が合理的 |

※増額の幅は等級・年齢条件・会社で大きく異なります。表は判断の方向性を示すイメージで、実額は保険会社に試算してもらったうえで確認してください。

自己負担を判断するときの注意点

「使わない」を選ぶ前に、見落としやすい自己負担の存在を確認してください。次の3つは、保険を使っても残る可能性があります。

- 免責金額:車両保険の自己負担額。損害が免責以下なら全額自己負担

- 過失割合:自分の過失分は相手から賠償されず自己負担になる

- 時価額超過の差額:修理費が時価を超えた分は対物では出ない(特約で補う)

これらを踏まえ、「保険を使った場合に実際にいくら戻るか」を保険会社に確認してから判断するのが失敗しないコツです。

免責金額が損益を左右する

車両保険には免責金額(自己負担額)を設定するのが一般的です。「0円−10万円」のように、1回目と2回目以降で金額を分ける方式もあります。

たとえば免責5万円の契約で修理費が8万円なら、保険金は差額の3万円。残る3万円は自己負担になります。このとき保険を使えば3等級ダウンも背負うため、「3万円のために数年の保険料増を負うか」を考える必要があります。

免責が高めの契約ほど、小さな損害では保険を使う意味が薄れます。自分の免責設定を証券で確認してから損益を考えるのが大切です。

修理するか・直さず乗るかでも判断は変わる

意外と見落とされがちですが、そもそも修理するかどうかでも判断は変わります。軽い擦り傷で見た目を気にしないなら、修理せず保険も使わないという選択もあります。

修理する場合でも、複数の工場で見積もりを取ると金額に差が出ることがあります。正確な修理費を把握してはじめて、保険利用との損益が正しく比べられます。

損益分岐は今の保険料が前提です。条件が実態とズレていると判断もずれます。同条件で各社を比べ、適正な保険料を把握しておくと迷いが減ります。

別の一括見積もりでも比較してみる(PR)詳細はリンク先をご確認ください

等級が下がらない・上がるケースもある

物損事故でも、すべてのケースで等級が下がるわけではありません。状況によっては等級が下がらない、または保険を使わず温存できるケースがあります。

結論として、もらい事故や保険を使わない選択では等級は維持されます。整理しておきましょう。

もらい事故(過失ゼロ)の被害者側

自分に過失がまったくない「もらい事故」の被害者は、相手の対物賠償から賠償を受けるのが基本です。自分の保険を使わなければ、当然ながら等級は下がりません。

ただし注意点があります。過失ゼロの場合、自分の保険会社は示談交渉を代行できません(弁護士法の関係)。相手との交渉は自分で行うか、弁護士費用特約の活用を検討します。

自己負担を選べば等級は維持できる

損害が小さく、自己負担した方が得と判断したなら、保険を使わない=等級維持という選択になります。事故報告だけして、保険金請求をしなければ等級は下がりません。

実際に保険金を受け取るかは、見積もりが出てから決められるケースが多いです。慌てて請求せず、損益を確認してから判断しましょう。

物損事故から示談までの流れ

物損事故が起きてから保険で解決するまでの流れを、時系列で整理します。初動を誤ると賠償や保険金で不利になるため、順番を押さえておくことが大切です。

結論として、警察への届け出 → 保険会社へ連絡 → 修理見積もり → 示談 → 保険金支払いが基本の流れになります。

- 安全確保・警察へ連絡:物損でも届け出は義務。交通事故証明の基礎になる

- 相手・状況の記録:連絡先・車両情報・現場写真を残す

- 保険会社へ連絡:事故状況を報告。使える補償を確認する

- 修理見積もり:金額を把握し、保険利用の損益を判断

- 示談交渉:過失割合と賠償額を保険会社が調整

- 示談成立・保険金支払い:合意後に支払い手続きへ

過失割合は示談で確定する

賠償額を左右するのが過失割合です。事故の状況に応じて「7対3」などの割合が決まり、自分の過失分は自己負担になります。

過失割合は過去の裁判例をもとにした基準で交渉されますが、個別事案で増減します。納得できない場合は、保険会社の担当や弁護士に相談してください。事故の示談や賠償をめぐるトラブルは、国民生活センターにも相談事例が多く寄せられています(国民生活センター)。

その場で「自分が悪い」と言い切らない

事故直後の動揺の中で、安易に過失を認めたり示談を約束したりするのは禁物です。過失割合は後から客観的に判断されます。

まずは警察と保険会社へ正確に状況を伝え、賠償や保険金の判断はプロに委ねるのが安全です。

よくある質問

物損事故と保険について、よく聞かれる質問を整理します。

Q1:物損事故で保険を使うと、等級は下がりますか?

いいえ。相手への賠償(対物)や自分の車の修理(車両)に保険を使うと多くは3等級ダウンしますが、もらい事故で自分の保険を使わない場合や、保険金を請求しない場合は等級は下がりません。実際に請求するかは見積もりが出てから判断できるケースが多いため、慌てず損益を確認してください。

Q2:軽い擦り傷でも保険を使った方がいいですか?

一概には言えません。損害が小さい場合、3年分の保険料増額が修理費を上回ることがあり、自己負担した方がトータルで安くなる場合があります。修理見積もりと、保険を使った場合の保険料増額を保険会社に試算してもらい、比べて判断するのがおすすめです。

Q3:相手の車の修理費が時価額を超えたら、誰が払いますか?

法律上の賠償責任は原則として相手の車の時価額までです。修理費が時価を超えた差額は、対物賠償では補償されません。実際に差額を求められた場合に備えるのが対物超過修理費特約で、自分の過失割合分(1台あたり50万円程度が上限の例)をカバーします。

Q4:自損事故(単独事故)でも保険は使えますか?

使えます。ガードレールや電柱への接触など、相手のいない単独事故で自分の車を直すには車両保険を使います。ただし自損は3等級ダウン事故が一般的で、免責金額の自己負担も発生し得ます。修理費と保険料増額を比べたうえで利用を判断してください。

Q5:物損事故で慰謝料は請求できますか?

物損事故では、原則として慰謝料(精神的損害への賠償)は認められないのが一般的です。賠償の対象は修理費・代車費用・評価損など「物」に関する損害が中心になります。ケガがある場合は人身事故への切り替えが必要で、その場合は別の取り扱いになります。

まとめ:損益を比べて、納得して判断する

物損事故で保険を使うかは、「修理費・賠償額」と「3年分の保険料増額」を比べて決めるのが基本です。感情ではなく数字で判断すれば、後悔の少ない選択ができます。

- 物損事故で使える保険は対物賠償・対物超過・車両保険の3つ

- 賠償・修理に保険を使うと多くは3等級ダウン+事故有係数で数年負担増

- 判断軸は「修理費 > 3年分の保険料増額」なら使う

- 免責・過失割合・時価額超過の差額という自己負担を見落とさない

保険を使うか迷ったら、保険会社に「使った場合にいくら戻り、保険料がいくら上がるか」を試算してもらいましょう。そのうえで、必要なら補償全体の見直しも検討するのが賢い進め方です。

物損事故をきっかけに補償を見直すなら、同じ条件で各社を比べるのが近道です。無料の一括見積もりで、今の保険料に下げる余地があるか確認してみてください。

今すぐ無料で一括見積もりする(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は公開情報をもとにした整理です。等級制度・特約の名称や補償内容・保険料は会社や契約により異なり変動します。過失割合・示談・個別の保険金支払いの判断は、契約中の保険会社や弁護士などの専門家にご確認のうえ行ってください。最終的な契約・申込の判断は各公式サイトの最新情報および各社の約款・重要事項説明書をご確認ください。