対物賠償保険は他人の車や建物などの財物への損害を補償し、営業損失などの間接損害も対象になります。保険料差はわずかなため無制限が標準とされ、自分や家族の財物は対象外となる点も整理します。

この記事でわかること

- 対物賠償保険が補償する範囲は「他人の財物の修理代」だけではない(営業損失などの間接損害も含む)

- 多くの契約で保険金額が「無制限」に設定される理由と、上限を付けたときの自己負担リスク

- 無制限と上限ありの保険料差はごくわずかという実態

- 「対物無制限なら何でも安心」が成り立たない補償対象外のケース(自分・家族の財物)

- 身内の車や自宅の損害を直すには車両保険が別途必要になる理由

結論を先に書きます

対物賠償保険は、事故で他人の車や物(財物)を壊し、法律上の賠償責任を負ったときにその賠償金をカバーする補償です。対人賠償と並ぶ、任意保険の土台となる補償です。

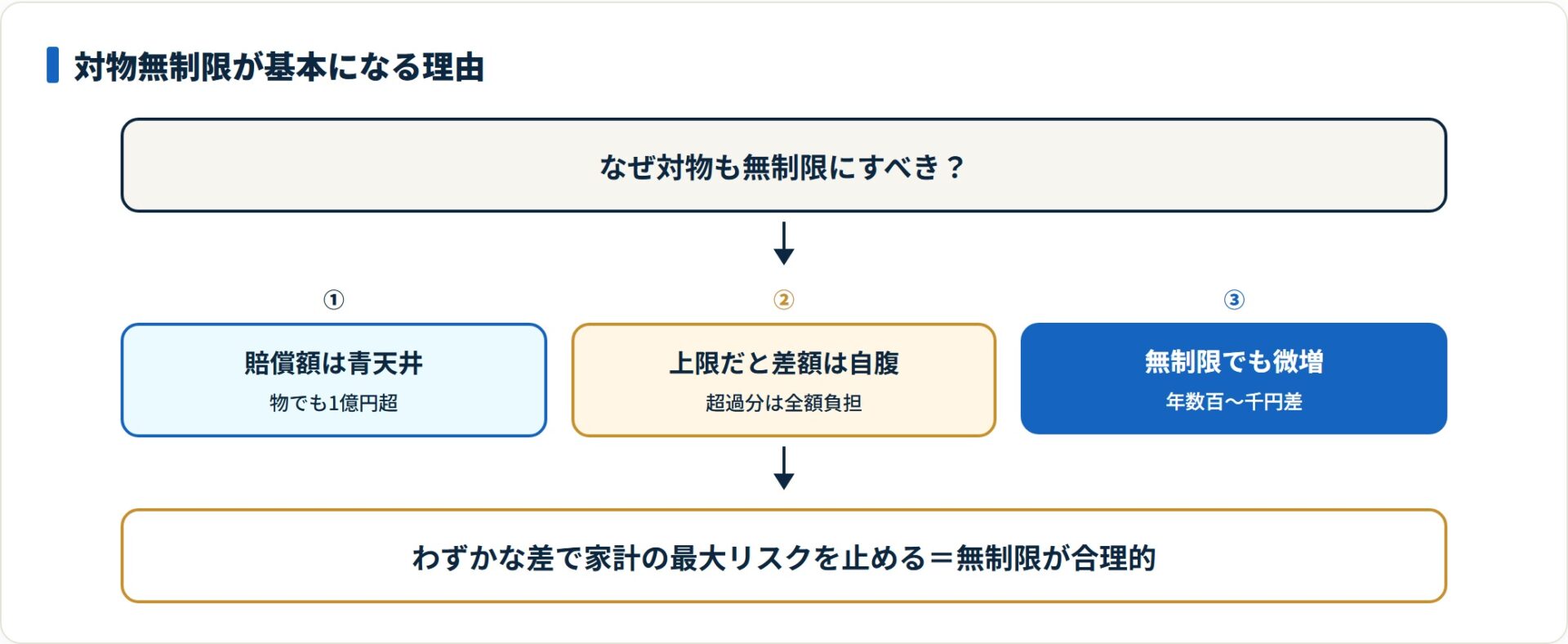

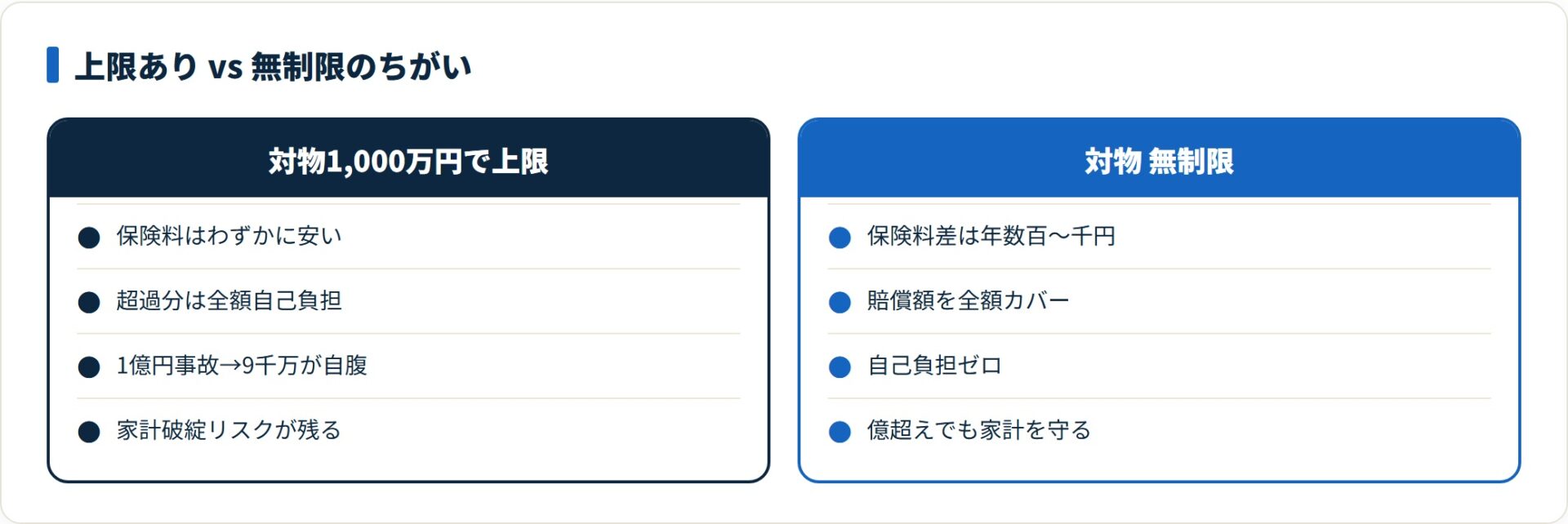

ポイントは保険金額の設定です。対物賠償は「無制限」で設定するのが標準とされています。現代の事故では物の賠償額が1億円規模まで膨らむことがあり、上限を付けると差額がそのまま自己負担になるためです。

- 対物賠償は他人の財物の修理代+間接損害(営業損失など)を補償する

- 賠償額が億単位になり得るため、保険金額は無制限が標準的な設定

- 無制限と上限ありの保険料差は年間数百円〜千円程度のことが多い

- 自分・家族など身内の財物は対象外。その損害は車両保険でカバーする

それでは、対物賠償保険の補償範囲・高額賠償の実例・補償されないケースの順に整理していきます。今の自分の証券で何を確認すべきかが見えてくるはずです。

対物賠償保険とは|他人の「財物」への損害を補償する

対物賠償保険とは、自動車事故で他人の車や物に損害を与え、法律上の損害賠償責任を負った場合に、その賠償金をカバーする保険です。対人賠償保険と並ぶ、任意保険の根幹となる補償です。

補償の対象は幅広く、他人の車だけにとどまりません。ガードレール・信号機・店舗・家屋なども含まれます。

- 補償対象は他人の車・ガードレール・信号機・店舗・家屋などと幅広い

- 「修理代」だけでなく、間接的な「営業損失」なども含まれる

- 自賠責保険には対物補償がないため、任意保険での加入が前提になる

自賠責保険(強制保険)でカバーされるのは対人賠償のみです。物への損害には自賠責が一切使えないため、対物の備えは任意保険に頼ることになります。補償の全体像は自動車保険の種類と補償内容一覧も参考になります。

修理代だけではない|見落としやすい「間接損害」

多くの人が見落としがちなのが、この間接的な損害です。対物事故で請求されるのは、壊れた物の修理代だけではありません。

| 損害の種類 | 内容の例 |

|---|---|

| 休業損害・営業損失 | 相手がタクシー・バス・トラックなどの営業車だった場合、修理期間中に稼げなかった利益。店舗に突っ込んだ場合も同様 |

| 商品の損害 | トラックの積荷を破損させた場合、その商品の価値 |

| 復旧費用 | 信号機・ガードレール・電柱などの公共物の復旧にかかる費用 |

「修理代だけで済む」とは限らないのが対物事故の怖いところです。直接の修理代より、止まった営業による損失のほうが大きくなる場面もあります。

なぜ「対物無制限」が標準なのか|億超えもある高額賠償リスク

「対人(人の命)は無制限にするけれど、対物(モノ)は数千万円で足りるのでは」と考える人がいます。しかし、これはリスクの大きい設定です。現代の事故では、物の賠償額が1億円を超えることがあるためです。

- 高級車や特殊車両との事故では、修理代だけで数千万円になることもある

- 電車を止めてしまった場合の賠償額は、個人の支払い能力を大きく超える水準になりやすい

- 保険金額に上限があると、超過分はすべて自己負担になる

実際に起こり得る高額賠償の例

以下のようなケースでは、1,000万円単位どころか億単位の請求が現実になります。

踏切内で立ち往生し電車と衝突。電車の修理代に加え、ダイヤの乱れによる振替輸送費や鉄道会社の営業損失を含めると、賠償額が1億円を超える例も報告されています。

コンビニや店舗などに突っ込み建物を大破させた場合。建物の修理費に加え、休業中の補償が発生し、総額で数千万円〜億円規模の賠償責任を負うことがあります。

こうした賠償額は、個人が一括で支払える金額をはるかに超えます。保険金額に上限を設けていると、超えた分は本人が背負うことになります。

無制限にしても保険料差はごくわずか

ここで多くの人が驚くのが、保険料への影響の小ささです。対物賠償の保険金額を「2,000万円」から「無制限」に変更しても、年間保険料は数百円〜千円程度しか変わらないことがほとんどです。

わずかな差額で、家計の最大ダウンサイドを止められる設計といえます。だからこそ無制限が標準的な選択になっています。保険料そのものを抑えたい場合は、補償ではなくリスク細分型保険の評価項目のほうで調整するのが現実的です。

ここが落とし穴|対物賠償保険で「補償されない」ケース

「対物無制限だから何でも安心」というわけではありません。この保険には明確な補償対象外があります。設定金額の問題ではなく、補償の性質そのものに関わる部分です。

- 「対(他人)」の保険なので、自分や家族の財物は対象外

- 自宅の車庫を壊したり、家族の車にぶつけたりしても保険は下りない

- 自分の車の修理代は「車両保険」でカバーする必要がある

身内への損害は対象外になる

対物賠償保険は、あくまで「他人」の財物に損害を与えた場合の保険です。契約者本人だけでなく、以下の人が所有・管理する財物は補償の対象外になります。

- 記名被保険者(主に運転する人)本人:自分の所有物への損害は対象外

- 配偶者:夫婦間の財物への損害は対象外

- 同居の親族:同居する家族の車・建物などは対象外

- 別居の未婚の子:別居でも未婚の子の財物は対象外

たとえば、夫が運転して自宅の車庫に駐車してあった妻の車にぶつけた場合、対物賠償保険は使えません。この場合、妻の車を直すには車両保険が必要になります。身内の財物をどこまで守るかは、車両保険をつける・つけないの判断基準とあわせて考えると整理しやすくなります。

まとめ|対物賠償は「無制限」が標準、今すぐ証券の確認を

対物賠償保険は、万一の事故であなたの経済的な破綻を防ぐための補償です。最後に要点を整理します。

- 対物賠償保険は、他人の財物の修理代+間接損害(営業損失など)を補償する

- 高額賠償リスクに備え、保険金額は「無制限」を標準として設定するのが一般的

- 無制限への変更でも、保険料差は年間数百円〜千円程度のことが多い

- 自分や家族の財物(自宅の壁や家族の車など)への損害は補償されない

- 自分の車を守るには、別途「車両保険」の検討が必要

「自分の保険、対物はいくらに設定されていただろう」と気になった方は、お手元の保険証券を一度確認してみてください。対物賠償の金額が「2,000万円」や「5,000万円」などと上限設定されている場合は、補償内容を見直す価値があります。補償の優先順位の付け方は補償内容の選び方ガイドも参考になります。

よくある質問

対物賠償保険について、よく寄せられる質問を整理します。

Q1:対物賠償保険は「無制限」にすべきですか?

無制限を選ぶ人が多いのが実情です。現代の事故では物の賠償額が1億円規模になることがあり、上限を設けると超過分が自己負担になります。無制限への変更でも保険料差は年間数百円〜千円程度のことが多いため、家計の最大リスクを抑える設計として無制限を選ぶ合理性は高いと言えます。最終的な金額設定はご自身の契約条件と各社の約款をご確認ください。

Q2:自賠責保険では対物の損害は補償されないのですか?

自賠責保険(強制保険)が補償するのは対人賠償のみです。他人の車や物への損害は自賠責では一切カバーされません。そのため、物への賠償に備えるには任意保険の対物賠償保険が前提になります。

Q3:自分の家の壁や家族の車にぶつけた場合も補償されますか?

補償されません。対物賠償保険は「他人」の財物への損害が対象で、契約者本人・配偶者・同居の親族・別居の未婚の子が所有・管理する財物は対象外です。自分や身内の車を直すには、車両保険での備えが必要になります。

Q4:対物賠償で「間接損害」とは具体的に何ですか?

修理代以外に発生する損害のことです。たとえば相手が営業車(タクシー・トラックなど)の場合の休業損害・営業損失、トラックの積荷を壊した場合の商品の損害、信号機やガードレールなど公共物の復旧費用などが含まれます。直接の修理代より大きくなる場合もあります。

Q5:保険料を抑えたい場合、対物の金額を下げるのはありですか?

対物の金額を下げて節約するのは、リスクに対して効果が小さくおすすめしにくい選択です。無制限と上限ありの保険料差は年間数百円〜千円程度にとどまることが多いためです。保険料を抑えたい場合は、対物の上限を削るのではなく、運転者条件やリスク細分型の評価項目など別の部分で調整するほうが現実的です。

関連記事

- 自動車保険の種類と補償内容一覧|7つの補償を図で整理して「必要・不要」を判断する

- 車両保険は必要か?一般型・エコノミーの違いと「つける・つけない」判断基準を解説

- リスク細分型保険とは?自動車保険を4割安くする9つの評価項目と賢い選び方

- 自動車保険の補償内容を完全解説!対人・対物から人身傷害まで選び方の正解とは

- ドライバー保険とは|他人の車を借りて運転する人の補償と他車運転特約との違い

免責事項

※本記事は公開情報をもとにした整理です。保険商品の補償内容・保険料・条件は商品や時期により異なります。最終的な契約・見直しの判断は各保険会社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。