交通事故直後は無症状でも、後から痛みが出たら物損から人身事故へ切り替えます。切り替え手順と必要書類、健康保険を使うと手元に残る金額が増える理由、少額物損の自腹判断、弁護士費用特約の使いどころまで整理します。

この記事でわかること

- 事故直後は無症状でも、後から痛みが出たら物損から人身事故へ切り替える手順と必要書類

- 「交通事故では健康保険が使えない」は誤り。健康保険を使うと手元に残る金額が増える理由

- 少額の物損は、保険を使うより自腹のほうが数年スパンで安いケースがある判断軸

- 0対100のもらい事故で頼りになる弁護士費用特約のメリットと使えない条件

- 過失割合に納得がいかないときに確認すべき修正要素と異議の出し方

公的情報源: 国土交通省「自動車総合安全情報」/全国健康保険協会「第三者行為による傷病届」の案内をもとに整理

結論を先に書きます

交通事故は、起きた瞬間よりその後の数週間の手続きで損得が決まります。直後に痛みがなくても、翌朝に首や腰が痛むことは珍しくありません。

ポイントは4つです。後から痛みが出たら早めに人身へ切り替える。治療には健康保険を使う。少額の物損は自腹も検討する。過失交渉では弁護士費用特約を備えておく。事故後の「正しい一手」が、心身の回復と家計の両方を守ります。

- 後から痛みが出たら、医師の診断書を取り速やかに人身事故へ切り替える(目安は事故から1〜2週間以内)

- 治療費は健康保険を使って総額を圧縮すると、過失相殺による自己負担増を抑えられる

- 修理費が少額なら等級ダウンとの損得を比較し、自腹のほうが得な場合がある

- 0対100事故・過失交渉では弁護士費用特約が交渉力を大きく左右する

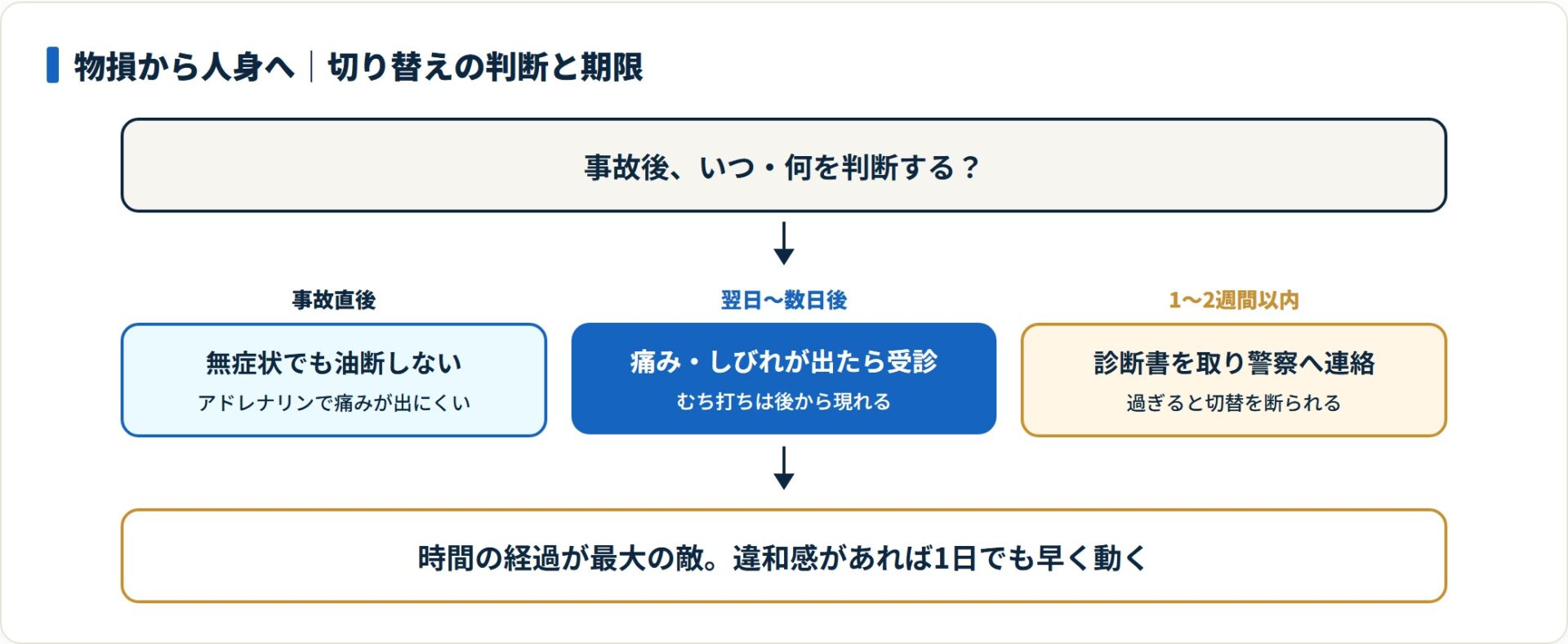

交通事故後に痛みが出たら人身事故へ切り替えるべき理由と手順

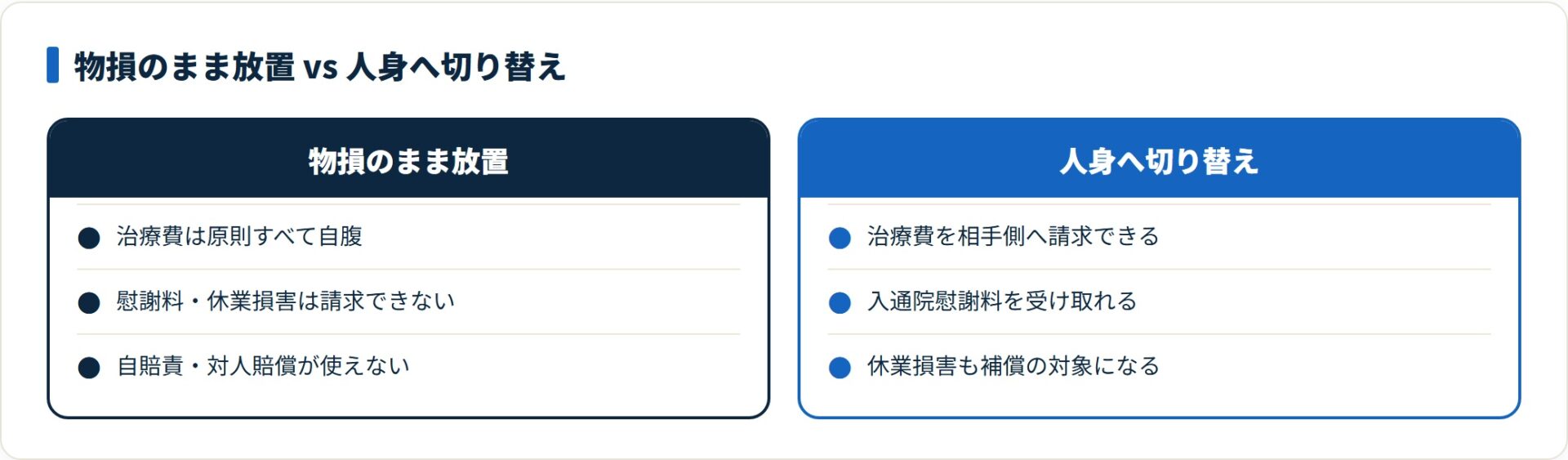

後から体調に異変を感じたら、速やかに物損から人身事故へ切り替えるのが基本です。物損のままだと、本来受け取れる治療費や慰謝料を自腹で負担しかねません。

事故直後は脳が興奮状態にあり、アドレナリンの作用で大きなケガをしていても痛みを感じにくいことがあります。数日後に出る「むち打ち」などを放置すると、補償の機会を逃します。

- 人身扱いにしないと、自賠責保険や対人賠償保険が原則使えない

- 切り替えには医師の診断書が必須

- 警察署での再度の実況見分が必要になり、時間と手間がかかる

なぜ人身事故への切り替えが必要なのか

物損事故は、あくまで「モノ」の損害に対する届け出です。人身に切り替えない限り、加害者が加入する自賠責保険や任意保険の「対人賠償」から治療費・休業損害・慰謝料を受け取ることが難しくなります。

自分の健康と家計を守るうえで、避けて通れない手続きです。違和感があるなら、後回しにしないことが大切。

具体的な切り替え手順と必要書類

最寄りの(事故を管轄する)警察署へ、次の流れで届け出ます。

| ステップ | 内容 | 必要なもの |

|---|---|---|

| 1. 病院受診 | 事故との因果関係を証明するため、ただちに整形外科等を受診 | 医師の診断書(人身切り替え用) |

| 2. 警察へ連絡 | 事故を届け出た警察署へ「人身へ切り替えたい」と連絡 | 特になし(電話で予約) |

| 3. 警察署へ出頭 | 加害者・被害者双方が立ち会い、再度実況見分を行う | 免許証・車検証・自賠責証明書・印鑑 |

注意点として、事故から時間が経ちすぎると(目安は1〜2週間以上)、警察が「事故との因果関係が不明」として切り替えに応じないことがあります。違和感を覚えたら、1日でも早く動くのが鉄則です。

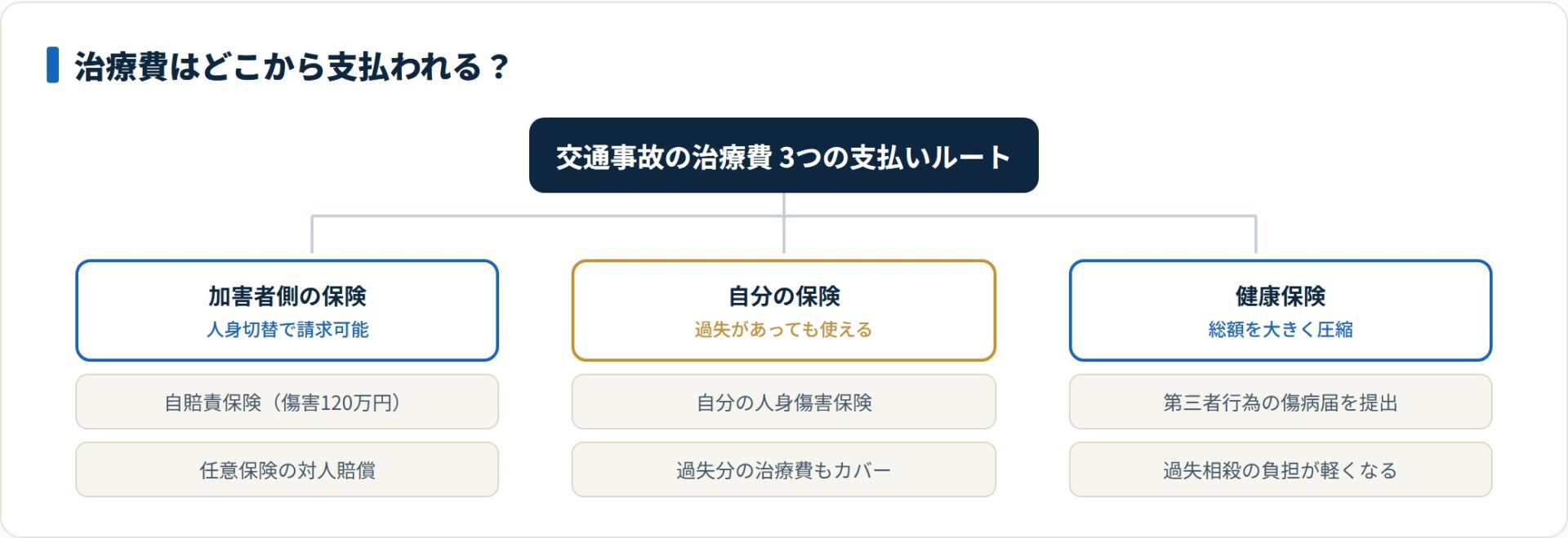

交通事故で健康保険は使える|利用すべき強力な理由

「交通事故では健康保険は使えない(自由診療になる)」と言われることがありますが、これは正しくありません。むしろ健康保険を使うほうが、最終的に手元へ残る金額が増えるケースが多いのです。

- 労災(仕事中・通勤中)や危険運転を除き、交通事故でも健康保険は利用可能

- 「第三者行為による傷病届」を健康保険組合に提出すればよい

- 過失割合がある場合、健康保険を使うほうが自己負担額を大きく抑えられる

自由診療と健康保険の差|過失相殺で生まれる金額差

治療費が100万円かかり、自分の過失が20%(8対2)だった場合で比べます。

| 診療区分 | 治療費の扱い | 過失20%分の自己負担 |

|---|---|---|

| 自由診療(10割) | 総額100万円のまま | 100万円 × 20% = 20万円 |

| 健康保険(3割負担相当) | 保険診療で総額が約30万円に圧縮 | 30万円 × 20% = 6万円 |

健康保険で「総額」を抑えると、過失相殺で差し引かれるダメージを小さくできます。相手が無保険のときや自分の過失が大きいときほど、健康保険の利用が効きます。総額が小さいほど、最後に背負う自己負担も軽くなる仕組みです。

物損事故の修理代|あえて保険を使わず自腹が得なケース

車をぶつけた・ぶつけられたとき、対物賠償保険を使うのが常に正解とは限りません。自動車保険の等級制度が関わるからです。

- 保険を使うと翌年から3等級下がり、数年間の保険料が上がる

- 修理費が5万〜10万円程度の少額なら、自腹のほうが安く収まる場合が多い

- 保険会社に「使った場合と使わない場合の差額」をシミュレーションしてもらう

近年の自動車保険は、一度事故で使うと「事故あり係数」が適用され、割引率が下がります。等級ダウンによる保険料アップ額が修理代を上回るなら、自腹のほうが数年スパンで賢い選択になりやすいもの。

迷ったら、保険会社に差額試算を依頼してから判断するのが安全です。等級が保険料に与える影響は、3等級ダウンの計算表もあわせて確認しておくと判断しやすくなります。

もらい事故の救世主|弁護士費用特約のメリット

「自分は止まっていたのに追突された(過失0対100)」という事故は、実は最も交渉に苦労するケースです。

- 自分の過失が0の場合、自分の保険会社は示談交渉を代行できない(弁護士法上の制限)

- 相手の保険会社と、素人である自分自身が直接交渉することになる

- 「弁護士費用特約」があれば、費用の自己負担なしでプロに交渉を任せられる

弁護士費用特約が使えるケース・使えないケース

この特約は、自分が「被害者」でも「加害者(一部過失あり)」でも使えます。使えないのは「自分の過失が100%」のケースだけです。

- 使える:相手に1%でも過失が認められる場合、または自分が被害者の場合

- 使えない:無免許・飲酒、または100%自分に非がある自爆事故など

弁護士が入ると、慰謝料の基準が「自賠責基準」から、より高い「弁護士(裁判)基準」に引き上げられます。受け取れる金額が大きく増えることもあります。具体的な必要性の線引きは、弁護士費用特約はいる人・いらない人の境界で整理しています。

交通事故の過失割合に納得がいかない時の対処法

事故の当事者は、単純に「加害者」「被害者」と二分できないことが多いものです。双方が被害者であり加害者でもある、という構図がよくあります。

- 過失割合は警察が決めるのではなく、保険会社が「判例」をもとに提示する

- 相手側の主張により、不当な割合を押し付けられるリスクがある

- 証拠(ドラレコ・目撃証言)がないと、交渉は難航しやすい

保険会社の提示に納得できなければ、なぜその割合になるのか、根拠となる「修正要素」を確認してください。弁護士費用特約があれば、専門的な法的見地から異議を申し立てやすくなります。

証拠の集め方や直後の動きは、交通事故直後の対応マニュアルもあわせて読むと、交渉の土台が固まります。

よくある質問

交通事故後の対応で寄せられやすい質問を整理します。

Q1:物損で届けたあと、何日まで人身に切り替えられますか?

明確な期限が法律で決まっているわけではありませんが、目安は事故から1〜2週間以内です。時間が経つほど、警察が「事故との因果関係が不明」として切り替えに応じにくくなります。痛みを感じたら、できるだけ早く整形外科を受診し、診断書を取って警察へ連絡してください。

Q2:交通事故の治療で本当に健康保険を使えますか?

労災(仕事中・通勤中)や危険運転にあたる場合を除き、交通事故でも健康保険は利用できます。「第三者行為による傷病届」を健康保険組合に提出すれば手続きできます。病院の窓口で断られても、加入先の健康保険組合に確認すると対応してもらえることが多いです。

Q3:少額の修理でも保険を使ったほうがいいですか?

一概には言えません。保険を使うと翌年から3等級下がり、数年間の保険料が上がるためです。修理費が5万〜10万円程度なら、自腹のほうが数年スパンで安く収まる場合があります。保険会社に「使った場合と使わない場合の差額」を試算してもらってから判断するのが安全です。

Q4:弁護士費用特約は本当に役立ちますか?

0対100のもらい事故では、自分の保険会社が示談交渉を代行できません。弁護士費用特約があれば、費用の自己負担なしでプロに交渉を任せられます。慰謝料の基準が引き上げられ、結果として受け取れる金額が増えることもあります。ただし、自分の過失が100%のケースでは使えません。

Q5:過失割合の提示に納得できないときはどうすればいいですか?

まず、保険会社になぜその割合になるのか、根拠となる「修正要素」を説明してもらいましょう。ドラレコや目撃証言などの証拠があると交渉を有利に進めやすくなります。それでも折り合わない場合は、弁護士費用特約を使って専門的な見地から異議を申し立てる方法があります。

まとめ:事故後の正しい一手が心身と家計を守る

交通事故後の対応を、最後に整理します。

- 後から痛みが出たら、迷わず医師の診断書を取り、警察へ「人身」の届け出を(目安1〜2週間以内)

- 治療には健康保険を活用し、過失相殺による自己負担増を防ぐ

- 少額の物損は、将来の保険料アップと比べて「自腹」も検討する

- 弁護士費用特約は、0対100事故や過失交渉で頼れる備えになる

- 過失割合に納得できないときは、修正要素を確認し、証拠をそろえて交渉する

自動車保険は、いざというときに経済的・精神的に支えるためのものです。ただし、特約が足りなかったり古い契約のままだったりすると、本来の力を発揮できません。「弁護士特約はついているか」「人身傷害の金額は十分か」を、この機会に確認しておくと安心です。

まずは、現在加入している保険の証券を手元に出し、補償内容を見直すところから始めてみてください。その準備が、万が一のパニックを冷静な対応へと変えてくれます。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。手続きの可否・補償内容・条件などは状況や契約により異なります。最終的な判断は各保険会社の約款・重要事項説明書および公的機関の最新情報をご確認のうえ、必要に応じて弁護士など有資格者へご相談ください。