自動車保険の請求は、事故現場での「その場の示談」を避け、発生から受け取りまでの5ステップで各段階を死守するのが基本です。保険会社の過失割合の決め方、もらい事故で示談交渉サービスが使えない落とし穴と対処まで解説します。

この記事でわかること

- 事故現場で避けるべき「その場の示談」と、なぜ保険金が下りなくなるのか

- 事故発生から保険金受け取りまでの5ステップの流れと、各段階で死守すること

- 保険会社が過失割合をどう決めるか、納得できないときの動き方

- 「もらい事故(0:100)」で自分の示談交渉サービスが使えない落とし穴と対処

- 請求前に確認したい補償内容のチェックポイント(免責金額・対物超過・代車)

結論を先に書きます

自動車保険の真価が問われるのは、契約時でも更新時でもなく「事故が起きたその瞬間」です。どれほど冷静な人でも、事故直後はパニックに陥り、判断を誤りやすくなります。

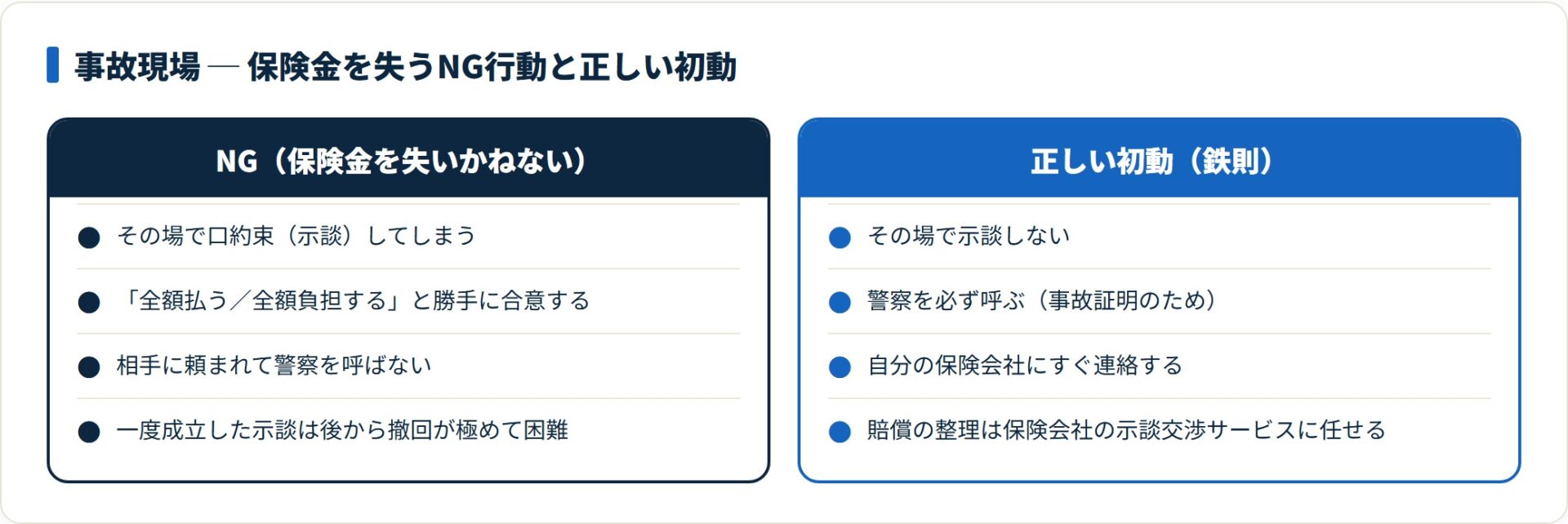

そこで現場で死守すべき鉄則はシンプルです。その場で示談しない・警察を必ず呼ぶ・自分の保険会社にすぐ連絡する。この3つを守るだけで、後から「保険金が1円も下りない」という最悪の事態の多くは防げます。

- 現場での口約束(勝手な示談)は避けるのが鉄則。保険会社はその約束に縛られず、支払いを拒める

- 警察への届け出がないと事故証明が出ず、保険請求そのものが進まない

- 過失割合は過去の判例基準で客観的に決まる。納得できなければ証拠で再考を促す

- もらい事故は自分の示談代行が使えない。弁護士費用特約が頼りになる

事故現場で避けたい「その場の示談」

事故対応で最も危険なのが、現場での勝手な示談です。最初に結論を言うと、その場の口約束は、のちに保険金を失う行為になりかねません。

事故直後、相手から「修理代は全額払うから警察は呼ばないでほしい」と言われたり、逆に自分から「こちらが全額負担します」と言ってしまうケースがあります。これがいちばん危ない動きです。

- その場での口約束(示談)は避ける

- 一度成立した示談は後から撤回するのが極めて困難

- 保険会社は勝手な示談の内容に責任を持たない

なぜ勝手な示談だと保険が使えなくなるのか

自動車保険には示談交渉サービスが付帯していますが、これは保険会社が契約者に代わって法的な賠償責任を整理する仕組みです。

ここがポイントです。保険会社の承諾なく当事者同士で賠償額を決めると、保険会社はその決定に縛られず、保険金の支払いを断れる立場にあります。

「保険に入っているから大丈夫」という過信は禁物です。保険会社が補償するのは法律上の賠償責任の範囲であって、あなたの個人的な約束を肩代わりするものではありません。

事故直後の初動手順は、別記事の交通事故直後の対応マニュアルでも詳しく整理しています。

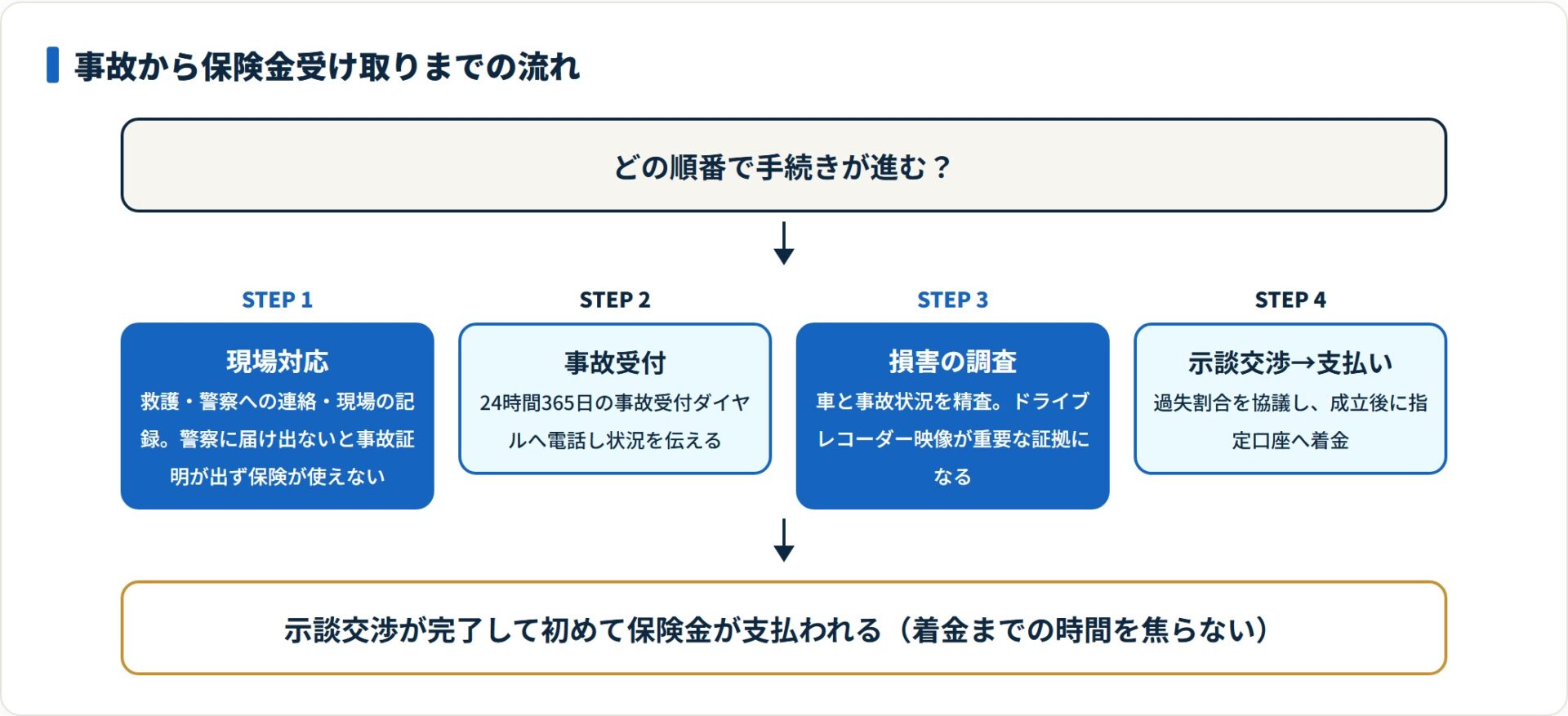

事故から保険金受け取りまでの5ステップ

事故が起きたとき、どの順番で手続きが進むのか。全体像を先に把握しておくと、現場でも精神的な余裕が生まれます。

- 現場対応(救護・警察・記録)

- 事故受付(保険会社へ連絡)

- 損害の調査(過失割合の精査)

- 示談交渉(過失割合の協議)

- 支払い(指定口座へ着金)

各ステップでやることと、見落としやすいポイントを表にまとめます。

| ステップ | 対応内容 | 重要ポイント |

|---|---|---|

| 1. 現場対応 | 負傷者の救護・警察への連絡・現場の記録 | 警察への届け出がないと事故証明が出ず保険が使えない |

| 2. 事故受付 | 保険会社の事故受付ダイヤルへ電話 | 24時間365日対応が一般的。まず状況を伝える |

| 3. 損害の調査 | 車の確認・事故状況の精査 | ドライブレコーダー映像が重要な証拠になる |

| 4. 示談交渉 | 保険会社同士で過失割合を協議 | 0:100事故は自分で交渉が必要(後述) |

| 5. 支払い | 示談成立後、指定口座に着金 | 過失割合に応じて双方の保険から支払われる |

押さえておきたいのは、示談交渉が完了して初めて保険金が支払われるという順序です。調査には一定の時間がかかるため、すぐに着金しないことを焦る必要はありません。

保険会社は過失割合をどう決めているか

自動車同士の事故で、どちらか一方が100%悪いケースは意外と多くありません。保険会社は、過去の膨大な裁判例(判例タイムズ等)を基準に、個別の状況を加味して過失割合を決定します。

- 事故の原因を客観的に調査して決まる

- 道路状況・信号・スピード・優先道路などが考慮される

- 納得できない場合は証拠を提示して再考を促す

過失割合は最終的な受取額を左右する重要な数字です。提示に違和感があるときは、ドライブレコーダーや現場写真など客観的な証拠をそろえて、担当者に説明を求めるのが現実的です。示談の進め方は交通事故の示談で失敗しない全知識も参考になります。

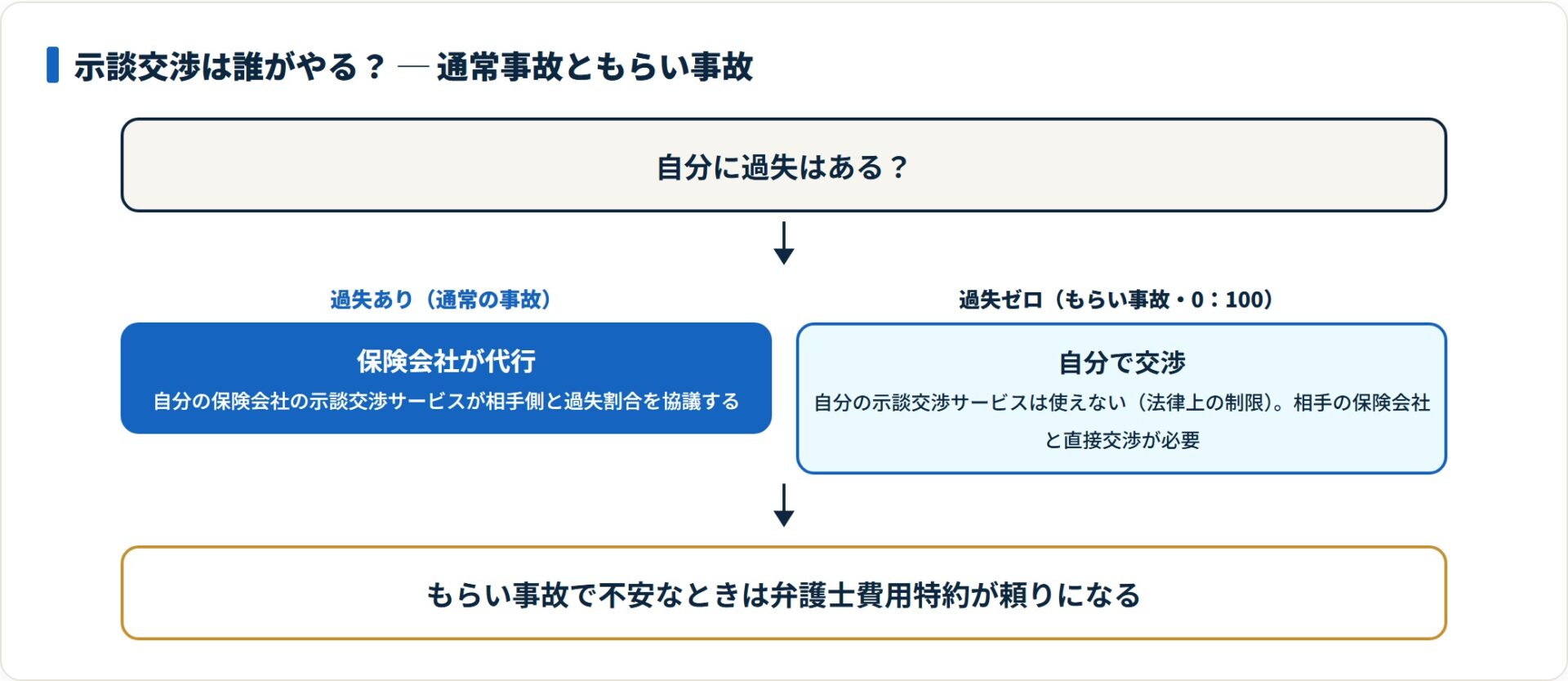

- 信号待ちで追突されたような自分に過失が一切ない事故では、自分の保険会社の示談交渉サービスは使えない(法律上の制限)

- この場合、相手の保険会社と自分自身で直接交渉する必要がある

- 不安なときは弁護士費用特約の活用が頼りになる

もらい事故での交渉負担をどう減らすかは、弁護士費用特約の必要性の判断基準で詳しく整理しています。

請求前に確認したい補償内容のチェック

「思ったより保険金が下りない」というトラブルの多くは、事前の補償把握不足から起きます。加入時にメリットだけ聞いて安心し、肝心の中身を忘れてしまうケースが少なくありません。

- 車両保険の免責金額はいくらか(自己負担額の確認)

- 対物超過修理費用特約はついているか(古い車との事故対策)

- 代車費用特約は必要か(修理中の移動手段の確保)

特に対物超過修理費用特約は見落とされがちです。相手の車の時価が低くても、修理代が時価を超えた分を補える特約で、スムーズな示談解決に効きます。

こうした細かい特約の有無が、事故後のストレスを大きく左右します。補償対象外になりやすいパターンは自動車保険が効かない最悪のケースでも確認しておくと安心です。

よくある質問

事故の請求手続きについて、よく寄せられる質問を整理します。

Q1:事故現場で相手と示談の約束をしてしまいました。撤回できますか?

撤回は極めて難しいケースが多いです。一度成立した示談は法的な合意とみなされやすく、後から覆すのは簡単ではありません。

ただし、錯誤や脅迫など事情がある場合は無効・取消しを主張できる余地もあります。早めに自分の保険会社へ連絡し、状況を正直に伝えて相談してください。

Q2:警察を呼ばないと、本当に保険は使えませんか?

警察への届け出がないと事故証明書(交通事故証明書)が発行されにくく、保険請求に支障が出ます。

軽微な事故でも、その場で示談せず警察へ連絡するのが基本です。道路交通法上も、事故が起きたら警察への報告は運転者の義務とされています。

Q3:保険金はいつ振り込まれますか?

示談が成立してから指定口座に着金するのが基本です。損害調査や過失割合の協議に時間がかかるため、事故から数週間〜数か月かかることもあります。

すぐに着金しないからといって不払いとは限りません。進捗が不安なときは担当者に状況を確認してください。

Q4:相手が任意保険に入っていない場合はどうなりますか?

相手が無保険だと、賠償の回収が難しくなることがあります。この場合、自分側の人身傷害保険・無保険車傷害保険などが支えになります。

加入中の補償でどこまでカバーできるかを早めに確認し、必要に応じて弁護士費用特約も検討してください。

Q5:事故対応に強い保険会社はどう選べばいいですか?

保険料の安さだけでなく、事故対応満足度やロードサービスの内容を基準に比較するのが現実的です。

更新を待たずに複数社の見積もりを取り、有事のサポート体制を確認しておくと、いざというときの安心につながります。

まとめ:事故対応に強い備えをしておく

自動車保険の請求は、一生に一度あるかないかの大きな出来事です。だからこそ、いざという時に頼りになる初期対応をしてくれる会社を選んでおきたいところです。

- 現場での示談はしない。「保険会社を通す」が鉄則

- 警察への連絡を怠ると、保険請求に必要な証明書が出ない

- 過失割合は調査で決まる。パニックにならず証拠をそろえる

- もらい事故は自分の示談代行が使えない。弁護士費用特約が支えになる

- 自分の補償内容を事前に把握し、足りないものは特約で補う

まずできる第一歩は、車のグローブボックスにある保険証券を確認し、緊急連絡先をスマホに登録しておくことです。それだけで、事故現場でのパニックを大きく減らせます。

「今の保険、本当に事故対応は大丈夫か」と少しでも不安に感じたら、事故対応満足度やロードサービスの内容を軸に、補償内容を一度見直してみてください。

関連記事

- 交通事故直後の対応マニュアル|過失割合で損をしないための証拠収集と連絡手順

- 交通事故の示談で失敗しない全知識|示談書の書き方・弁護士特約の活用法

- 弁護士費用特約は廃止になった?まだ使える保険会社一覧と必要性の判断基準

- 自動車保険が効かない最悪のケース8選|補償対象外になる理由と回避策

免責事項

※本記事は公開情報をもとにした整理です。補償内容・特約・手続きは保険会社や契約により異なるため、最終的な判断は各社の約款・重要事項説明書および公式情報をご確認のうえ行ってください。事故対応で判断に迷う場合は、必要に応じて弁護士など有資格者へご相談ください。