自損事故保険とは、相手のいない単独事故で運転者自身のケガ・死亡を補償する保険です。自賠責では運転者本人が補償されない盲点を埋める仕組みで、死亡1,500万円などの補償内容や人身傷害との違いを整理します。

この記事でわかること

- 自損事故保険は相手のいない単独事故で、運転者自身のケガ・死亡を補償する保険であること

- 自賠責保険では運転者本人は補償されないという大きな盲点と、その穴を埋める仕組み

- 死亡1,500万円・入院日額6,000円など、定額で支払われる補償内容の目安

- 自損事故保険と人身傷害補償保険の違いと、どちらが優先して支払われるか

- 単独事故を起こしたときに損をしないための行動と、保険の整理のしかた

結論を先に書きます

自損事故保険とは、ガードレールへの接触や崖下への転落など、相手のいない単独事故で運転者自身のケガ・死亡を補償する保険です。多くの任意保険で、対人賠償保険に自動でセットされています。

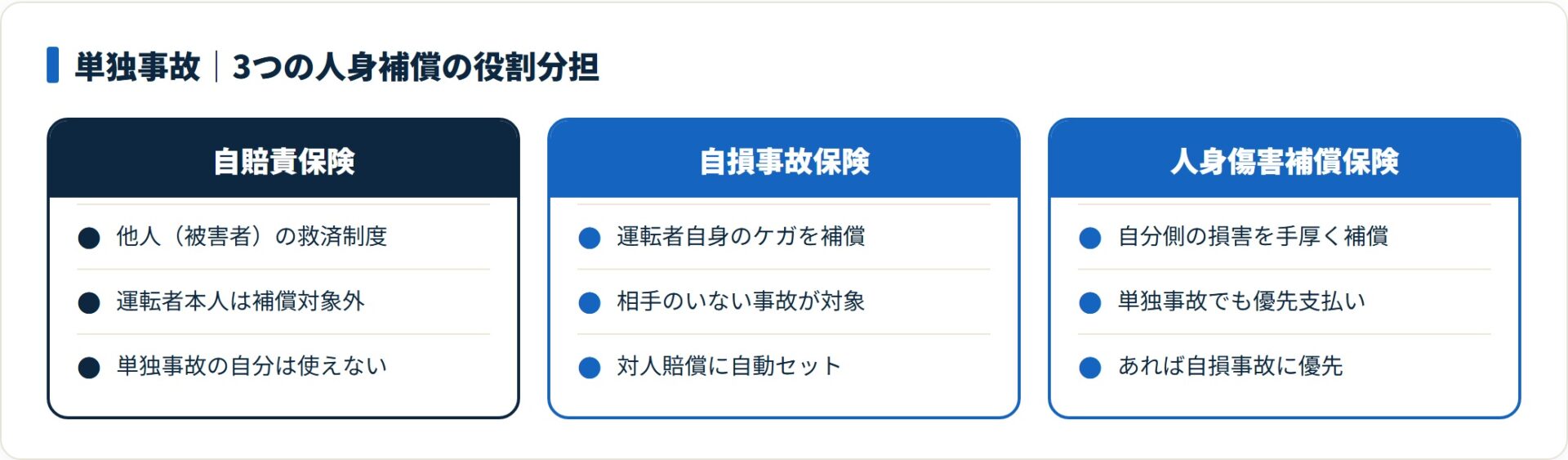

ここで押さえておきたいのが、自賠責保険(強制保険)は「他人」を救済するための保険だという点です。単独事故で運転者自身がケガをしても、自賠責からは保険金が支払われません。この盲点を埋めるのが自損事故保険の役割です。

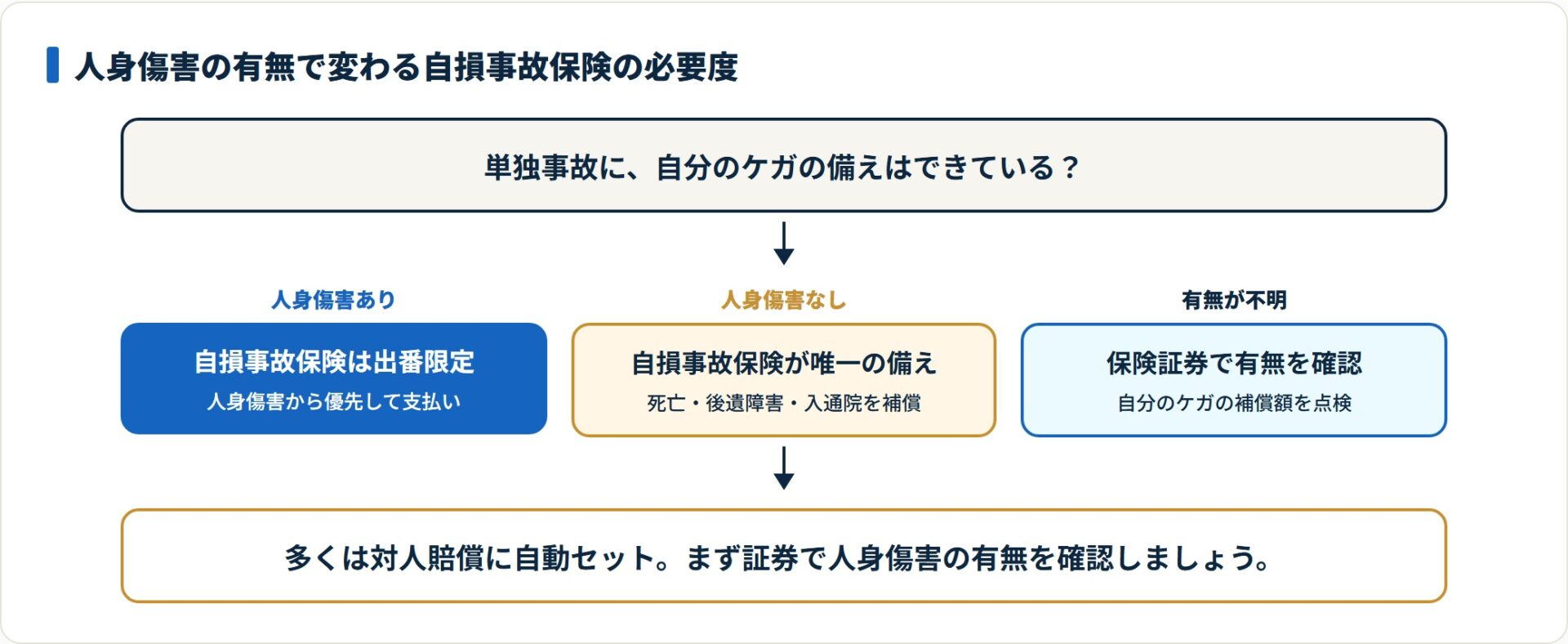

ただし、より手厚い人身傷害補償保険をセットしている契約では、自損事故でも人身傷害から優先的に支払われます。自損事故保険は、人身傷害をつけていない場合の最低限のセーフティネットと考えると整理しやすいはずです。

- 自損事故=相手のいない事故。運転者自身に自賠責は使えない

- 自損事故保険は死亡・後遺障害・入院・通院を定額で補償(多くは対人賠償に自動セット)

- 人身傷害補償保険があれば、自損事故でも人身傷害が優先して支払われる

- ガードレールの賠償は対物賠償、自分の車の修理は車両保険と、担当する保険が分かれる

自損事故保険とは|自賠責が効かない「盲点」をカバーする補償

自損事故保険とは、相手がいない事故(単独事故)や、相手側に過失が全くない事故で、運転者自身のケガや死亡を補償する保険です。

なぜこの補償が必要になるのか。ポイントは、自賠責保険が「自分」を守ってくれない点にあります。

- ガードレールへの接触や崖下への転落など、相手のいない事故が対象

- 自賠責保険では運転者本人は救済されない

- 多くの任意保険で対人賠償保険に自動セットされている

自賠責保険では「自分」は守られない

自賠責保険は、交通事故の被害者を救済するための制度です(自動車損害賠償保障法 第3条)。

単独事故の場合、同乗者は被害者として補償の対象になりますが、運転者本人は「事故を起こした側」の扱いになります。

そのため、運転者自身のケガは自賠責の補償対象外です。

この大きな穴を埋めるのが、自損事故保険の役割になります。詳しくは自賠責保険と任意保険の違いもあわせて確認してみてください。

自損事故保険の補償内容と金額の目安

自損事故保険は、支払われる金額があらかじめ定額で決まっているのが特徴です。具体的にいくら支払われるのか、一覧で見てみましょう。

- 死亡時は1,500万円が上限の目安

- 入院日額6,000円、通院日額4,000円が定額で支払われる

- 搭乗者傷害保険とは別に受け取れる

| 補償項目 | 支払われる保険金額(目安) |

|---|---|

| 死亡保険金 | 1,500万円 |

| 後遺障害保険金 | 50万円 〜 1,500万円(※1) |

| 入院保険金 | 1日あたり 6,000円(最大100万円) |

| 通院保険金 | 1日あたり 4,000円(最大100万円) |

※1:介護が必要ない場合は350万円が上限。金額は保険会社により細部が異なります。

押さえておきたいのは、自損事故保険は対人賠償保険を申し込むと自動的にセットされていることがほとんどだという点です。特約料をあえて意識せずに加入しているケースが多いものの、定額とはいえしっかりとした救済機能を持っています。

なお、自損事故保険は搭乗者傷害保険とは別物で、条件を満たせば両方を受け取れます。

自損事故保険と人身傷害補償保険の違い

現代の自動車保険では、より手厚い人身傷害補償保険(人傷:じんしょう)が主流です。この2つはどう使い分けるのでしょうか。

結論を先に言うと、人身傷害をつけているかどうかで、どちらから支払われるかが変わります。

- 人身傷害がついている場合、自損事故保険は対象外(または不支給)になる

- 人身傷害は実損払(かかった分だけ)、自損事故は定額払

- 補償の手厚さでは人身傷害補償保険が上

| 比較軸 | 自損事故保険 | 人身傷害補償保険 |

|---|---|---|

| 支払い方式 | 定額払 | 実損払(かかった額を補償) |

| 補償の手厚さ | 最低限 | 手厚い |

| 単独事故での扱い | 人身傷害がなければ機能 | 自損事故でも優先して支払い |

| セット状況 | 対人賠償に自動セットが多い | 任意で付帯(主流化) |

人身傷害補償保険をセットしている契約では、自損事故の際も人身傷害から優先して支払われます。

つまり自損事故保険は、人身傷害をセットしていない場合の「最低限のセーフティネット」としての性質が強まっています。

自分の契約に人身傷害があるかどうかは、保険証券で一度確認しておくと安心です。仕組みの詳細は人身傷害補償保険とはで整理しています。

自損事故を起こしたときの注意点

もし単独事故を起こしてしまったら、落ち着いて次の点を確認しましょう。どの保険が何を担当するかを分けて考えるのがコツです。

- 警察への届け出を忘れない(事故証明書がないと保険金が下りない)

- 搭乗者傷害保険との併用ができるか確認する

- 車両保険(自分の車の修理代)は別物だと理解する

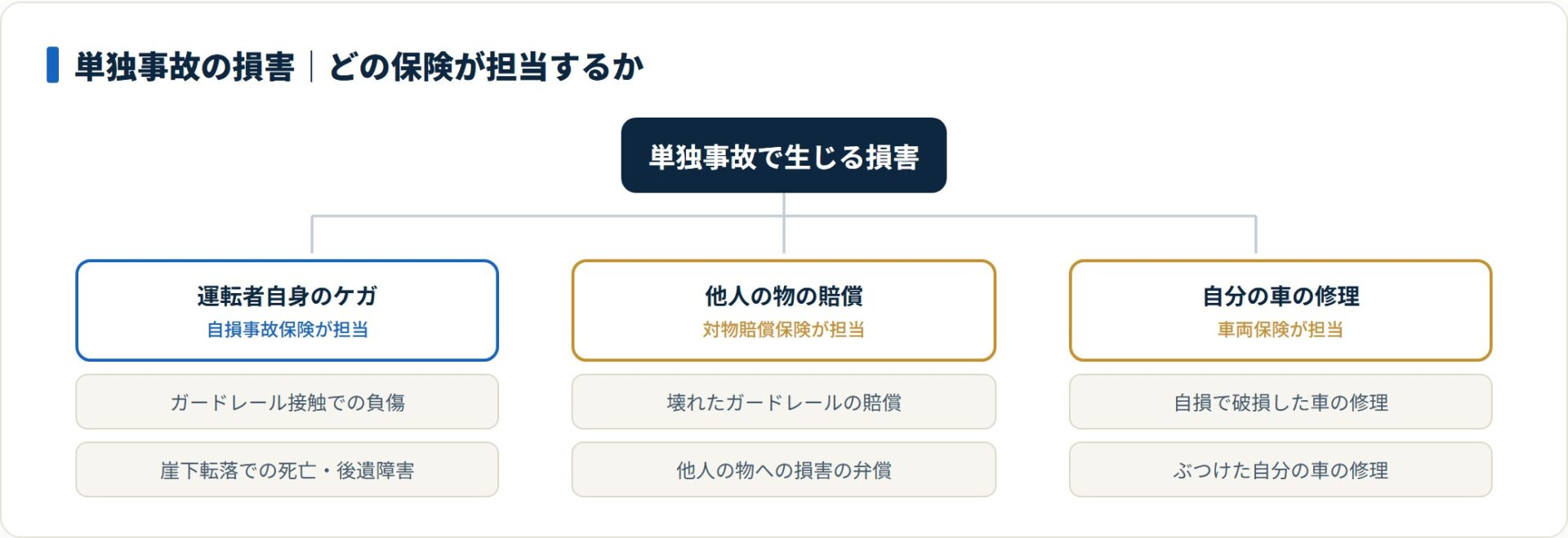

自損事故保険が補償するのは、あくまで「人(運転者自身)」のケガです。

壊れたガードレールなど他人の物の賠償は対物賠償保険、自分の車の修理は車両保険が担当します。担当する保険が分かれているため

、自分がどの補償をどの程度契約しているかを、この機会に整理しておくことが大切です。

他人の物への賠償については対物賠償保険とはもあわせて参考にしてください。

まとめ|単独事故のリスクに備えるために

自損事故保険は、うっかりミスで単独事故を起こしてしまった際に、自分自身のケガを補償してくれる基本的な補償です。

- 自損事故では、自分のケガに対して自賠責保険は使えない

- 自損事故保険は、死亡・後遺障害・入院・通院を定額で補償する

- 多くは対人賠償に自動セットだが、補償額は最低限である

- より手厚い補償を求めるなら、人身傷害補償保険の見直しが有効

単独事故は誰にでも起こり得るリスクです。その時に自分と家族の生活を守れる契約内容になっているか、まずは手元の保険証券を開き、自分自身のケガに対する補償(人身傷害や自損事故保険)がいくらになっているかを確認することから始めてみてください。その小さな確認が、大きな安心につながります。

よくある質問

自損事故保険について、よく寄せられる質問を整理します。

Q1:自損事故保険は別に申し込む必要がありますか?

多くの任意保険では、対人賠償保険を申し込むと自損事故保険が自動でセットされています。そのため、別途申し込みが必要なケースは多くありません。ただし契約内容は保険会社によって異なるため、自分の契約に含まれているかは保険証券で確認しておくと確実です。

Q2:人身傷害保険があれば自損事故保険は不要ですか?

人身傷害補償保険をセットしている場合、単独事故でも人身傷害から優先して支払われるため、自損事故保険の出番は限られます。補償の手厚さでは人身傷害が上回るため、すでに人身傷害をつけているなら自損事故保険を重視する必要は薄くなります。

Q3:自損事故の修理代(自分の車)は補償されますか?

いいえ。自損事故保険が補償するのは運転者自身のケガ・死亡であり、自分の車の修理代は対象外です。自分の車の修理は車両保険が担当します。補償が分かれている点を理解しておくと、いざという時に慌てずに済みます。

Q4:単独事故でも警察に連絡は必要ですか?

必要です。事故証明書がないと保険金が支払われないことがあるため、自損事故であっても警察への届け出を行いましょう。届け出は事故の事実を公的に残す手続きで、その後の保険請求の前提になります。

Q5:自損事故を起こすと保険料はどうなりますか?

自損事故保険を使った場合の等級の扱いは契約内容によって異なります。一般的に保険を使うと翌年以降の保険料に影響することがあるため、修理代や治療費が少額の場合は、使わずに自己負担したほうが結果的に負担が軽くなるケースもあります。詳しい目安は3等級ダウン事故の保険料への影響もあわせて確認してみてください。

免責事項

※本記事は公開情報をもとにした整理です。補償内容・支払金額・条件などは保険会社や契約により異なり変動するため、最終的な契約・申込の判断は各保険会社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。