公道を走る車の約15%は任意保険に未加入とされ、事故の相手が無保険というリスクは現実に潜みます。無保険車傷害保険が相手の代わりに自分の保険から払う仕組みや補償対象、特約違反・ひき逃げも対象になる4ケース、証券での確認点を整理します。

この記事でわかること

- 公道を走る車の約15%が任意保険に未加入という現実と、そこに潜むリスク

- 無保険車傷害保険が「相手の代わりに自分の保険が払う」仕組みと補償対象になる人

- 単なる未加入だけでなく、特約違反・補償不足・ひき逃げまで対象になる4つのケース

- 多くの契約で自動付帯されているからこそ、証券で確認しておきたいポイント

結論を先に書きます

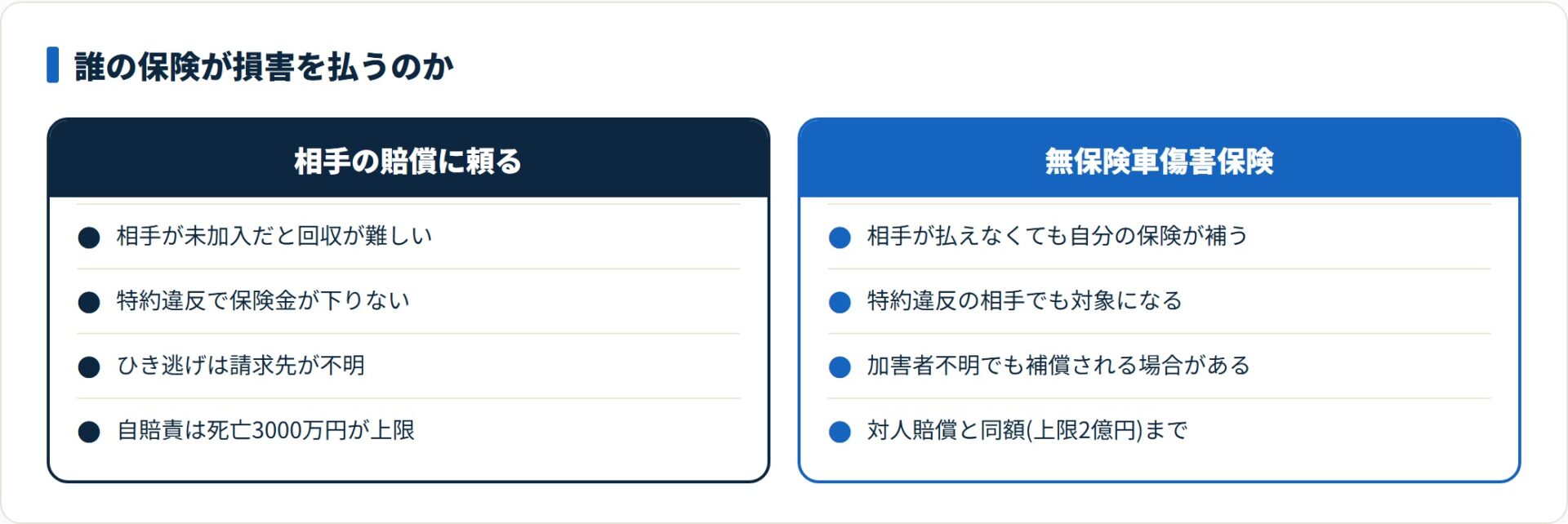

無保険車傷害保険は、事故の相手が任意保険に入っていない、または賠償能力が足りないときに、あなたや家族の損害を自分の保険で補うための補償です。多くの自動車保険で自動付帯されており、追加保険料なしで備わっていることがほとんどです。

ポイントは「相手任せにしない」こと。公道の約15%は任意保険に未加入とされ、ひき逃げや特約違反まで含めると、相手の保険が効かない場面は決して珍しくありません。最後に頼れるのは、相手ではなく自分の補償です。

- 公道の約15%は任意保険に未加入。自賠責だけでは高額賠償をまかなえない

- 無保険車傷害保険は死亡・後遺障害を負ったときに自分の保険が補う仕組み

- 未加入・特約違反・補償不足・ひき逃げの4ケースが対象になる

- 多くは自動付帯。限度額と他特約との兼ね合いを証券で確認しておきたい

公道の「約15%」が無保険車という現実

「事故の相手も当然保険に入っているだろう」——多くのドライバーがそう信じています。しかし現実は、想像以上にシビアです。

任意の対人賠償保険の加入率は約7割、共済を含めても約85%程度とされています。つまり、10台に1.5台ほどは賠償能力が極めて低い「無保険車」という計算になります。

- 任意の対人賠償の加入率は約7割、共済込みでも約85%にとどまる

- 10台に1.5台は賠償能力の乏しい無保険車の可能性がある

- 自賠責の上限を超える賠償金は、相手次第で回収が難しくなる

自賠責保険だけでは備えとして心もとない

強制保険である自賠責保険は、被害者1人につき死亡・後遺障害で最大3,000万円(傷害分を含め3,120万円)までしか支払われません。

一方で、死亡事故や重度後遺障害の賠償額は1億〜3億円規模に達することもあります。相手が無保険だった場合、その差額の回収は現実には極めて難しいのが実情です。だからこそ、自分側の補償で備えておく意味があります。

無保険車傷害保険とは|相手の代わりに自分の保険が払う仕組み

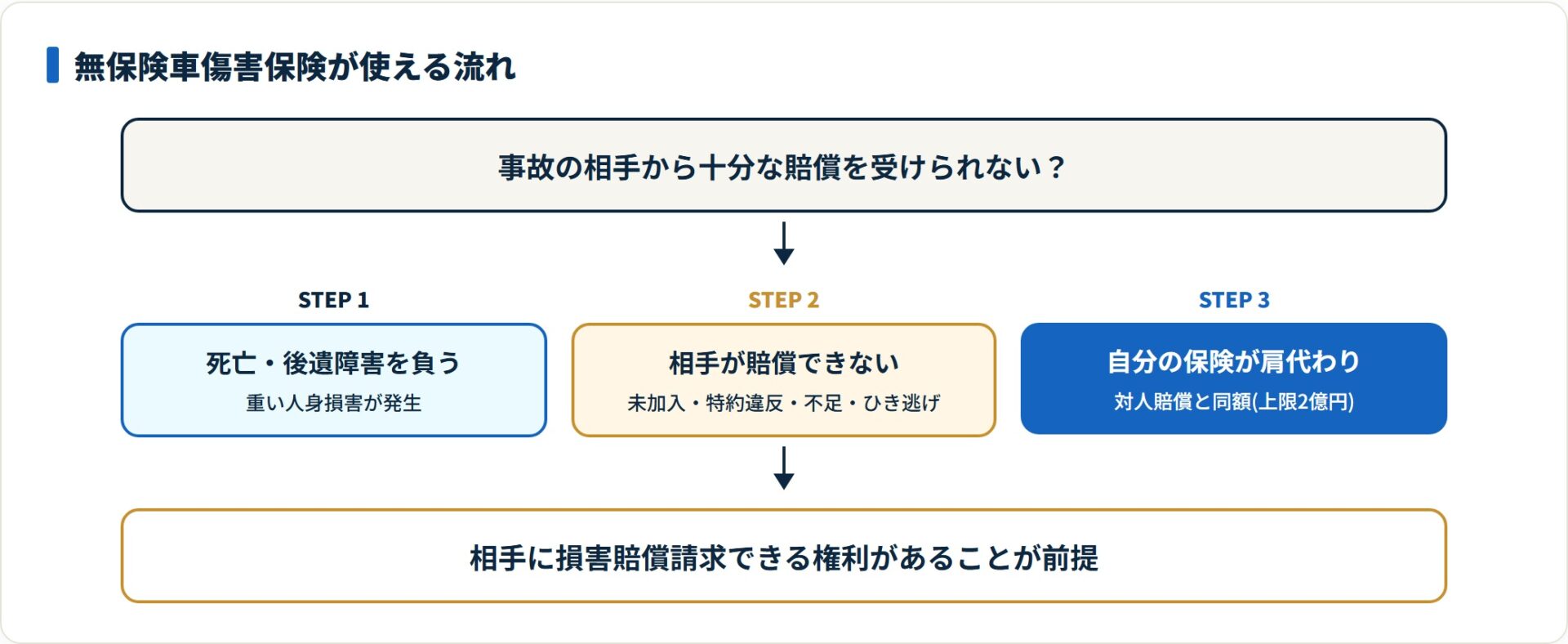

無保険車傷害保険は、交通事故の相手方が無保険、あるいは十分な賠償能力がない場合に、あなたや家族が受けた損害を補償する保険です。

ひとことで言えば、「相手が払えない分を、自分の保険が肩代わりする」備え。相手に賠償請求できる権利があることが前提になります。

- 自分が契約している対人賠償と同額が支払われる(一般に上限2億円)

- 相手に損害賠償請求できる権利があることが前提

- 多くは死亡または後遺障害を負った場合に限定される

補償の対象になるのは誰か

この保険の対象は、契約車両に乗っている人だけではありません。記名被保険者とその家族であれば、他の車に乗っているときや歩行中の事故でも補償されるのが一般的です。

家族全員を守る「命綱」のような位置づけで、補償範囲の広さがこの保険の心強い点といえます。

無保険車とみなされる4つのケース

「無保険車」とは、保険にまったく入っていない車だけを指すわけではありません。次の4つのケースは、いずれもこの保険の支払い対象になります。

- 任意保険に未加入の車

- 特約・条件違反で相手の保険が使えない車

- 相手の補償額が不足してカバーしきれない場合

- 加害者が不明なひき逃げ

| ケース | 状況の詳細 |

|---|---|

| 1. 任意保険未加入 | 相手が自賠責保険しか入っていない、または何も入っていない |

| 2. 特約・条件違反 | 保険には入っているが、年齢制限や運転者限定に違反し保険金が下りない |

| 3. 補償額不足 | 相手の対人賠償額が低く、こちらの損害額をすべてはカバーできない |

| 4. ひき逃げ | 加害者が逃走し、誰が運転していたか特定できない |

特に盲点になりやすいのが、ケース2の特約違反です。相手が「知り合いから借りた車」を運転していて、その車が「本人限定」だった場合、相手の保険は使えません。

こうした「相手は入っていたのに保険が効かない」状況まで想定すると、無保険車傷害保険の必要性が見えてきます。

ひき逃げで泣き寝入りしないために知っておくこと

ひき逃げ事故は、被害者にとって最も理不尽な事態です。加害者が特定できない以上、相手の保険を使うことは物理的にできません。

それでも、自分の無保険車傷害保険があれば補償を受けられる可能性があります。

- 加害者が不明でも、自分の無保険車傷害保険が使える場合がある

- 政府の「自動車損害賠償保障事業」もあるが、補償額は自賠責と同等にとどまる

- 自分の任意保険を整えておくことが、現実的な自己防衛になる

加害者が不明な事故では、国の保障事業(政府保障事業)による救済もありますが、補償額は自賠責と同水準のため、高額賠償には十分とはいえません。ひき逃げ被害への備えとしては、自分側の補償を厚くしておくのが堅実です。

ひき逃げ被害に遭ったときの具体的な対処や使える制度は、別記事でも整理しています。

補償限度額は「無制限」がスタンダード

多くの保険会社では、対人賠償を「無制限」で契約している場合、無保険車傷害保険の上限は「2億円」に設定されています。

対人賠償を無制限にしておけば、無保険車傷害保険も手厚くなるのが一般的な設計です。これだけの限度額があれば、万が一のときも生活の立て直しに向き合いやすくなります。

逆に、対人賠償の設定が低いと、連動して無保険車傷害保険の限度額も下がることがあります。補償全体のバランスとして、対人賠償は無制限を基本に考えておきたいところです。

よくある質問

無保険車傷害保険について、特に質問の多い点を整理します。

Q1:無保険車傷害保険は別途加入が必要ですか?

多くの自動車保険では、無保険車傷害保険は自動付帯(最初からセットされている)になっています。追加の保険料なしで備わっていることがほとんどです。

ただし、補償限度額がいくらになっているか、他車運転特約などとの兼ね合いはどうかは保険会社や契約で異なります。一度は保険証券で内容を確認しておくのがおすすめです。

Q2:自賠責保険があれば、この保険は不要ではないですか?

自賠責だけでは備えとして十分とは言いにくいのが実情です。自賠責の上限は死亡・後遺障害で最大3,000万円台ですが、重度の事故では賠償額が1億円を超えることもあります。

相手が無保険でその差額を回収できない場合に備える意味で、無保険車傷害保険には役割があります。

Q3:相手が保険に入っていても支払い対象になりますか?

なる場合があります。相手が保険に入っていても、年齢条件・運転者限定などの特約違反で保険金が下りないケースや、相手の補償額が不足してカバーしきれないケースは支払い対象になり得ます。

「相手が加入している=安心」とは限らない点に注意が必要です。

Q4:歩行中や他人の車に乗っているときの事故も補償されますか?

一般的には補償されます。記名被保険者とその家族であれば、他の車に乗っているときや歩行中の事故でも対象になるのが通常です。

ただし補償範囲は契約により異なるため、詳細は約款・重要事項説明書で確認してください。

Q5:補償限度額はいくらに設定すればよいですか?

対人賠償を「無制限」で契約していれば、無保険車傷害保険の上限は「2億円」程度に設定されることが一般的です。

重度後遺障害や死亡事故の賠償は高額になりやすいため、対人賠償は無制限を基本に、それに連動する形で無保険車傷害保険の限度額も確保しておくと安心です。

まとめ:相手任せにせず、自分の補償で備える

無保険車傷害保険は、「相手のため」ではなく自分と家族を守るための補償です。最後に要点を整理します。

- 10台に1.5台が無保険車という現実を前提に備える

- 相手に支払い能力がない事故でも、自分の保険でカバーできる

- 未加入だけでなく特約違反・補償不足・ひき逃げも対象になる

- 多くは自動付帯。限度額と他特約との兼ね合いを証券で確認しておく

- 対人賠償を無制限にしておくと、連動して補償が手厚くなりやすい

「相手がきちんと備えているはず」という前提は、交通事故の現場では通用しないことがあります。まずは手元の保険証券で「無保険車傷害保険」の項目を確認し、補償金額がいくらになっているかをチェックしてみてください。

そのうえで、補償の幅や保険料が今の自分に合っているか気になる場合は、複数社の内容を見比べて見直しを検討するのも一つの方法です。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。補償内容・支払い条件は保険会社や契約により異なり、変動する場合があります。最終的な契約・補償の判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。