社用車が10台を超えると、自動車保険の更新作業は一気に重くなります。1台ずつ等級を管理し、増車のたびに新しい証券が届く——その煩雑さを一本化できるのが「フリート契約」です。

株式会社未来保険が扱う「10台以上の自動車保険(フリート契約)」は、台数の多い法人が保険料と手続きの両方を見直したいときに候補になるサービスです。

フリート契約は自動車10台以上を1証券でまとめる法人向け契約。ノンフリート・ミニフリートとの違い、割引などのメリットと損害率・料率審査日の注意点、向く法人の境界線を口コミとあわせて整理します。

この記事でわかること

- フリート契約の基本と、未来保険での相談の流れ

- ノンフリート契約・ミニフリート契約との違い(比較表つき)

- フリート契約のメリットと、見落としやすいデメリット(損害率・料率審査日)

- 向いている法人と、慎重に検討すべき会社の境界線

公的情報源: 一般社団法人日本損害保険協会「複数台を保有する事業者向けの契約形態」(参照)

結論を先に書きます

10台以上を保有し、無事故の成績を積み上げている法人なら、フリート契約は保険料と管理工数を同時に圧縮できる有力な選択肢です。割引の上限がノンフリートより高く、年齢条件もありません。

一方で、1台の事故が全車両の保険料に響く構造です。減車で9台以下になればノンフリートへ戻ります。仕組みを理解せずに入ると「無事故なのに下がらない」と感じやすい契約でもあります。

- フリート契約は法人(契約者)単位で一括管理。10台以上が対象で、割引上限は最大70〜80%程度

- 年齢条件なしのため、若手ドライバーの多い運送業・建設業ほど保険料を抑えやすい

- 損害率(支払保険金の額)で料率が決まり、1台の大きな事故が契約全体に波及する

- 未来保険は現状の証券をまとめて見直す相談窓口。見積もり依頼は無料

自社の保険料がどこまで下がるか、まず確認だけしたい方へ。証券をもとにした相談・見積もりは無料です。

10台以上の自動車保険(フリート契約)とは

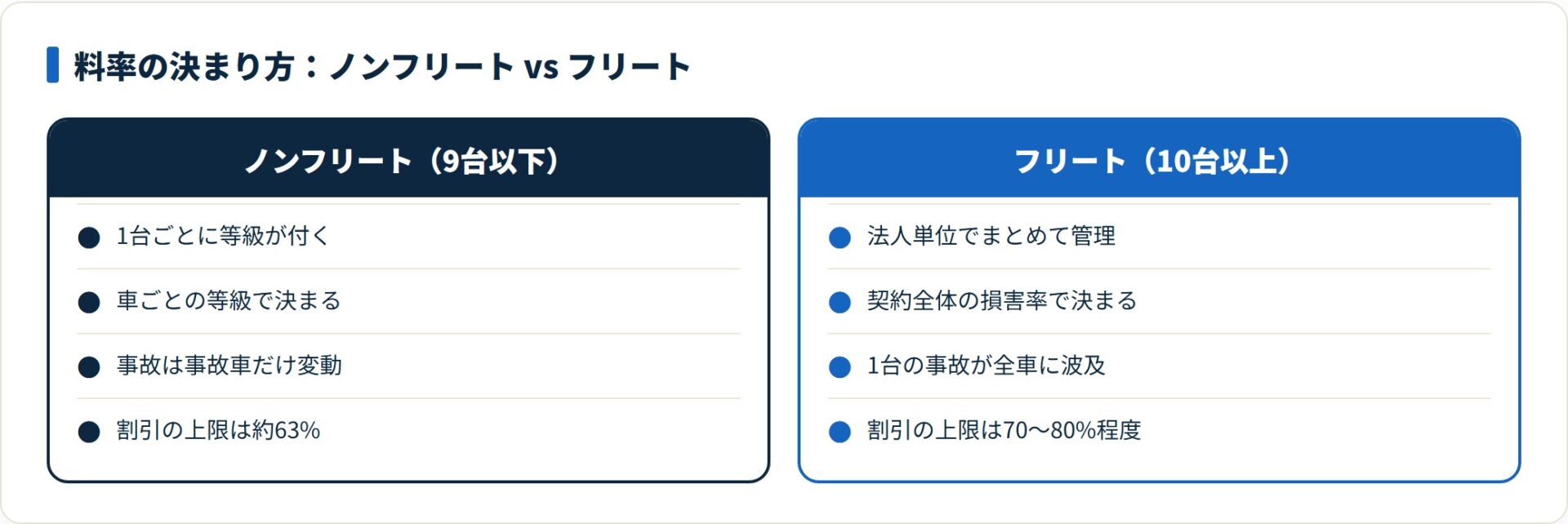

フリート契約とは、1台ずつではなく契約者(法人)単位でまとめて自動車保険を管理する契約形態です。所有・使用する自動車のうち、1年以上契約している車両の合計が10台以上になると、フリート契約の対象になります。

9台以下は、1台ごとに等級が付く「ノンフリート契約」です。

未来保険の「10台以上の自動車保険(フリート契約)」は、この台数の多い法人を対象に、現状の証券をまとめて見直し、保険料と管理工数の両方を圧縮する相談窓口として案内されています。運送業・建設業・不動産業など、社用車が10台を超えると更新の手間と保険料負担が膨らむ業種で検討されることの多いサービスです。

フリート契約が対象になる会社の目安

- 営業車・配送車・作業車を合計10台以上保有している法人

- 増車・減車・車両入れ替えが多く、証券管理が煩雑になっている会社

- 若手ドライバーが多く、年齢条件による割増が重くのしかかっている会社

台数が増えるほど、効いてくるのは「保険料そのもの」より事故が起きたときの現場対応と更新管理のラクさです。フリート契約は、その両方に手を入れられる選択肢といえます。

フリート契約の4つのメリット

フリート契約には、台数の多い法人だからこそ得られる強みがあります。日本損害保険協会も、複数台を保有する事業者向けの契約形態としてフリート契約を解説しています(出典:日本損害保険協会)。メリットは大きく4つです。

- 割引率の上限がノンフリートより高い

- 全車両一括特約で増車・減車の手続きがラクになる

- 年齢条件に左右されない

- 割増なしで分割払いがしやすい

1. 割引率の上限がノンフリートより高い

ノンフリート契約の最高割引は、20等級の約63%が上限です。一方フリート契約では、契約全体の成績(損害率)が良ければ最大で70〜80%程度の割引が適用されるケースがあります。

無事故を積み重ねている台数の多い会社ほど、ノンフリートでは届かない水準まで保険料を下げられる可能性があります。

2. 全車両一括特約で増車・減車がラクになる

フリート契約に「全車両一括特約」を付けると、期中に車を増やしても、あらかじめ決めた条件で自動的に補償がスタートします。1台買うたびに申し込み書類を書いて証券を待つ手間が大幅に減ります。

車両の入れ替えが多い会社ほど、証券が1本にまとまる効果を実感しやすいところです。

3. 年齢条件に左右されない

ノンフリート契約では運転者年齢条件で保険料が変わりますが、フリート契約には年齢条件がありません。20代・30代前半のドライバーが多い運送業や建設業では、年齢割増のない料率体系がそのまま保険料の軽さにつながります。

4. 割増なしで分割払いがしやすい

台数が多いと保険料の総額も大きくなりますが、フリート契約では割増なしで分割払いに対応しやすい点も実務的なメリットです。まとまったキャッシュアウトを避けられるのは、車両管理コストを平準化したい会社にとって助かります。

割引上限の高さと手続きの一本化は、台数が多い法人ほど効きます。自社の保険料がどこまで下がるか、現状の証券をもとに無料で確認できます。

自社の保険料がどこまで下がるか無料で確認する(PR)詳細はリンク先をご確認ください

フリート契約のデメリット・注意点

良い面ばかりではありません。契約後に「知らなかった」とならないよう、現場で見てきた注意点を正直に整理します。

- 1台の事故が全車両の保険料に響く

- 9台以下に減るとノンフリートに戻る

- 無事故でもすぐ下がらない「料率審査日」のズレ

- ダイレクト型では加入しにくい

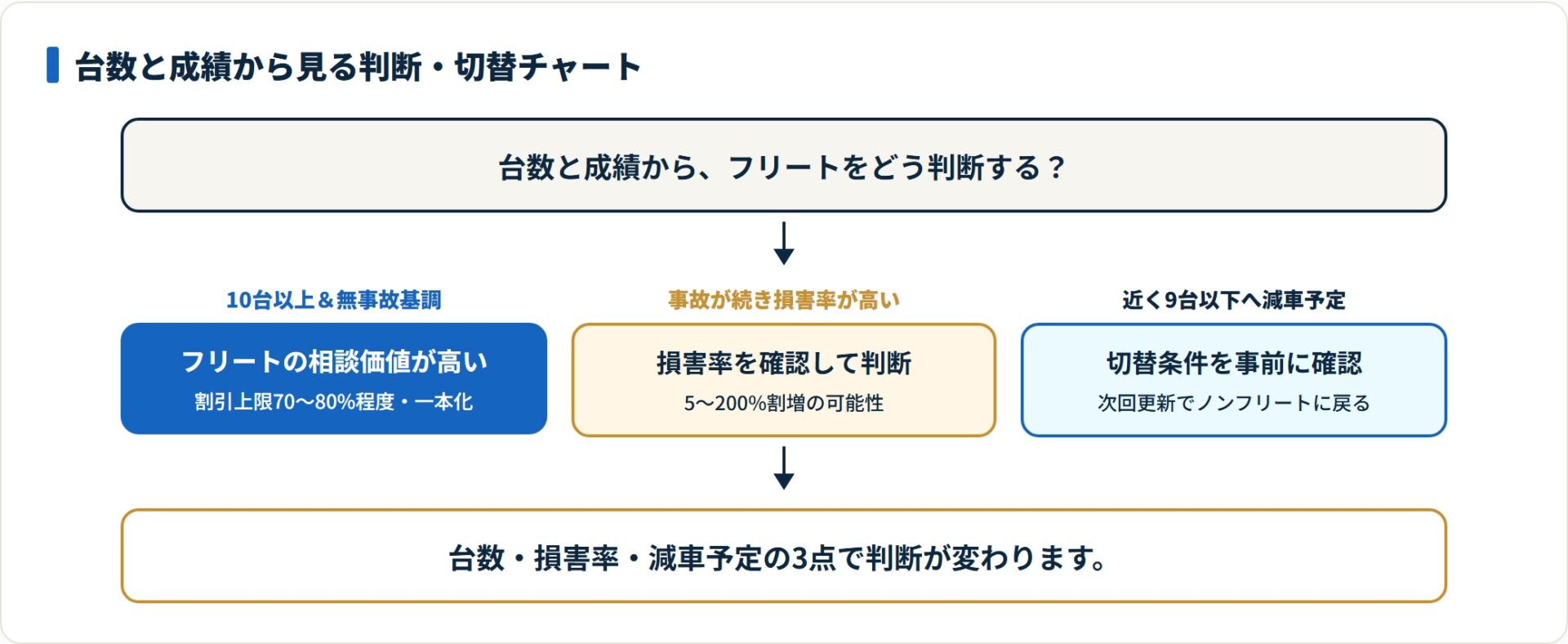

1. 1台の事故が全車両の保険料に響く

フリート契約の保険料は「事故の回数」ではなく過去に支払われた保険金の額(損害率)をもとに決まります。そのため、1台でも損害額の大きい事故を起こすと、契約全体の翌年保険料が大きく上がることがあります。

損害率が悪化すると、割引どころか5〜200%の割増になる可能性もあり、台数が多いほど影響額も大きくなります。

2. 9台以下に減るとノンフリートに戻る

減車などで保有台数が9台以下になると、次回更新時にノンフリート契約へ自動的に切り替わります。フリートで積み上げてきた割引の前提が変わるため、車両を整理する予定がある会社は、切り替わるタイミングと条件を事前に確認しておくべきです。

3. 無事故でも下がらない「料率審査日」のズレ

見落とされがちなのが、保険料の見直し時点(料率審査日)と契約応当日のズレです。特約の有無によっては、無事故の成績が翌年の保険料にすぐ反映されないことがあります。

「無事故なのに思ったほど下がらない」と感じたら、この仕組みが背景にあるケースが多いところ。相談時に、審査日の取り扱いを必ず聞いておきましょう。

4. ダイレクト型では加入しにくい

通販(ダイレクト)型の自動車保険は、フリート契約を扱っていないことがほとんどです。台数の多い法人は「自分で全部やる」より、相談しながら設計してくれる窓口を使ったほうが結果的にラクで安全です。事故対応の現場力を考えても、フリートは対応してくれる相手がいる契約のほうが安心といえます。

フリート契約の評判・口コミ

実際の利用者や検討者から見られる評判を、ポジティブ・ネガティブの両面で整理します(公開情報・一般的な傾向の要約です)。

ポジティブな評判

- 1台ずつバラバラだった証券が1本にまとまり、更新管理がラクになった

- 若いドライバーが多いので、年齢条件のないフリートで保険料がかなり下がった

- 増車のたびの手続きがなくなり、車両を入れ替えても自動で補償が付く

- 相談窓口で現状の証券を見てもらい、ムダな補償の重複を整理できた

ネガティブな評判・注意の声

- 事故を1件起こしたら、関係ない他の車の保険料まで上がって驚いた

- 無事故でも思ったほど下がらず、料率審査日の仕組みを後から知った

- 減車したらノンフリートに戻ると言われ、想定外だった

口コミを総合すると、「手続きの一本化」と「年齢条件なし」への評価が高い一方、「事故時の保険料上昇」と「審査日の仕組み」を知らないままだと後悔につながりやすい傾向が読み取れます。だからこそ、契約前に仕組みを理解したうえで相談することが大切です。

フリート契約 vs ノンフリート・ミニフリート比較表

台数規模ごとに、どの契約形態が向くのかを比較します。比較軸は「割引の上限」「手続きの手間」「事故の影響範囲」など、台数の多い法人が実務で重視する観点で選びました。

| 比較軸 | フリート契約(10台以上) | ノンフリート契約(9台以下) | ミニフリート契約(複数台) |

|---|---|---|---|

| 対象台数 | 10台以上 | 1〜9台 | おおむね2〜9台 |

| 契約の単位 | 法人単位で一括 | 1台ごと | 満期日を揃えて一本化 |

| 割引率の上限 | 最大70〜80%程度 | 最大約63%(20等級) | ノンフリート+数%程度 |

| 年齢条件 | なし | あり | あり |

| 事故の影響 | 契約全体に及ぶ | 事故車のみ | 事故車のみ |

| 増車・減車 | 一括特約で自動対応しやすい | 都度手続きが必要 | 都度手続き |

| 証券の枚数 | 1本にまとめやすい | 台数分 | 満期日統一で管理しやすい |

| ダイレクト型対応 | 取り扱い少ない | 対応あり | 一部対応 |

比較からわかるのは、台数が10台を超えるなら「割引上限の高さ」と「手続き一本化」でフリート契約が有利になりやすい一方、事故の影響が全車両に及ぶリスクと表裏一体だという点です。9台前後で増減する会社は、ミニフリートで管理を整えてからフリートに移行する判断もあります。

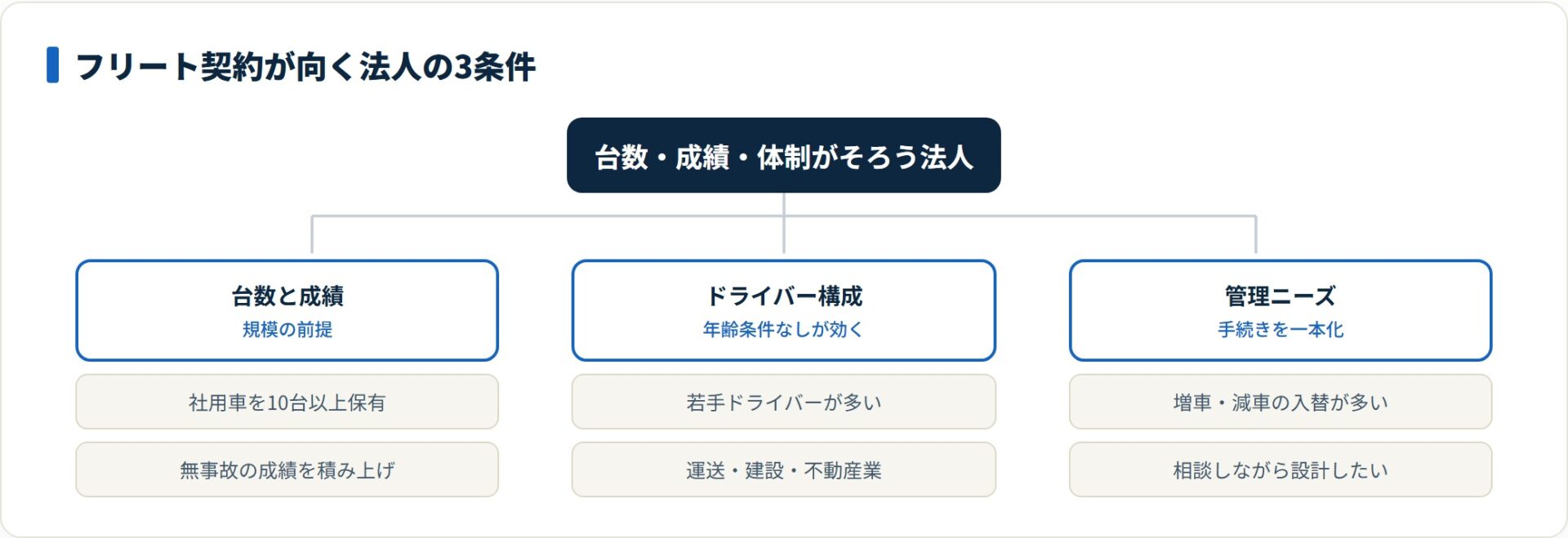

フリート契約が向く法人・向かない法人

フリート契約は万能ではありません。台数規模と事故の有無で、相談価値は大きく変わります。

向いている法人

- 社用車を10台以上保有し、無事故の成績を積み上げている会社

- 若手ドライバーが多く、年齢条件の割増を避けたい運送業・建設業・不動産業

- 増車・減車が多く、証券管理の手間を減らしたい会社

- ダイレクト型では対応されず、相談しながら設計したい会社

慎重に検討したい法人

- 事故が続いていて損害率が高く、割増のリスクが大きい会社

- 近く台数を9台以下に減らす予定がある会社

- 1台あたりの補償内容を個別に細かく設計したい会社

10台以上で無事故ベースの会社は、フリートの相談価値が高めです。

逆に事故が多い・減車予定がある会社は、まず損害率と切り替え条件を確認してから判断するのが安全といえます。判断に迷うなら、無料相談で現状の証券を見てもらうのが近道です。

自社がフリートに向くかどうか、損害率や台数の前提を踏まえて整理してもらえます。現状の証券をもとにした見直し相談は無料です。

10台以上の自動車保険を無料で見直し相談する(PR)詳細はリンク先をご確認ください

よくある質問

フリート契約の検討時によく挙がる疑問を整理します。

Q1:フリート契約は何台から対象になりますか?

所有・使用する自動車のうち、1年以上契約している車両の合計が10台以上でフリート契約の対象になります。9台以下はノンフリート契約です。

Q2:フリート契約はどのくらい保険料が安くなりますか?

契約全体の損害率が良好な場合、最大で70〜80%程度の割引が適用されるケースがあります。ノンフリートの上限は約63%程度のため、無事故の会社ほど差が出やすい傾向です。実際の割引率は各社・契約内容で異なるため、必ず見積もりで確認してください。

Q3:1台が事故を起こすと全車両の保険料が上がりますか?

フリート契約は損害率(支払われた保険金の額)で保険料が決まるため、損害額の大きい事故があると契約全体の翌年保険料が上がることがあります。台数が多いほど影響額も大きくなる点に注意が必要です。

Q4:通販(ダイレクト)型でフリート契約は加入できますか?

ダイレクト型はフリート契約を扱っていないことがほとんどです。台数の多い法人は、相談しながら設計できる窓口を利用するほうが現実的です。

Q5:台数が9台以下に減ったらどうなりますか?

次回更新時に自動的にノンフリート契約へ切り替わります。割引の前提が変わるため、減車予定がある場合は切り替わるタイミングと条件を事前に確認しておきましょう。

Q6:未来保険のフリート契約相談は無料ですか?

10台以上の自動車保険(フリート契約)の相談・見積もり依頼は無料で利用できます。現状の証券をもとに、保険料と補償内容を整理してもらえます。詳しい条件はリンク先の公式情報をご確認ください。

まとめ:フリート契約を検討すべき理由

- 10台以上の法人は、割引上限の高さと手続きの一本化でフリート契約が有利になりやすい

- 年齢条件がないため、若手ドライバーの多い会社ほど保険料を抑えやすい

- 一方で、1台の事故が全車両に響き、料率審査日のズレで「無事故でも下がりにくい」ことがある

- 9台以下に減るとノンフリートに戻るため、減車予定がある会社は事前確認が必須

- 仕組みを理解したうえで、現状の証券を相談窓口で見てもらうのが失敗しない近道

保険はカタログスペックではなく、いざというときの設計と対応力で選ぶべきものです。台数の多い法人ほど、その差は経営に直結します。まずは無料相談で、自社の保険料と補償がどう変わるかを確認してみてください。

仕組みを理解できたら、あとは自社の数字で確かめる段階です。現状の証券をもとに、保険料と補償の見直しを無料で相談できます。

10台以上の自動車保険を無料で相談してみる(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は保険・サービスの公開情報をもとにした整理です。保険料・割引率は一般的な目安であり、実際の条件は契約内容・各社の規定により異なります。最終的な契約・申込の判断は各公式サイトの最新情報および重要事項説明書・約款をご確認のうえ行ってください。