自動車保険が効かず補償対象外になるのは、飲酒・無免許・改造・使用目的の変更・保険料不払い・家族間事故など8つのケースです。相手への賠償と自分への補償で扱いが違う仕組みや告知義務違反のリスク、いま確認すべき点まで整理します。

この記事でわかること

- 自動車保険が効かない(補償対象外になる)8つのケースと、それぞれが起きる理由

- 飲酒・無免許でも「相手への賠償」と「自分への補償」で扱いが違う仕組み

- 改造・使用目的の変更で問われる「告知義務違反」のリスクと回避策

- 保険料の不払い・家族間事故など日常に潜む落とし穴と、いま確認すべきこと

結論を先に書きます

自動車保険は「加入していれば、どんな事故でも守ってもらえる」ものではありません。

各社の約款には、保険会社が支払いを断れる免責事由(補償対象外のケース)が明確に定められています。

知らずに該当すると、数千万円規模の賠償を自費でまかなう事態にもなりかねません。とくに飲酒・無免許運転、無断の改造、保険料の不払い、家族間の事故は、見落としやすい代表的な落とし穴です。

- 補償対象外になる主因は「重大な過失」「告知義務違反」「契約の失効」「賠償責任の不発生」の4系統

- 飲酒・無免許でも対人/対物賠償は出やすいが、自分のケガ・車の修理は基本ゼロ

- 改造・使用目的の変更は隠さず申告すれば、多くの場合そのまま補償を受けられる

- まず確認すべきは保険証券の「運転者の範囲」と「告知内容」

補償対象外になる8ケースの早見表

- 飲酒・無免許など重大な過失

- 無断の改造・チューニング(告知義務違反)

- 保険料の不払いによる契約失効

- 家族・親族間の事故(賠償責任の不発生)

- 地震・噴火・津波などの天災

- 競技・レース走行での使用

- 使用目的の相違(レジャー→通勤など)

- 運転者の範囲・年齢条件の設定ミス

ケース1:飲酒・無免許など重大な過失

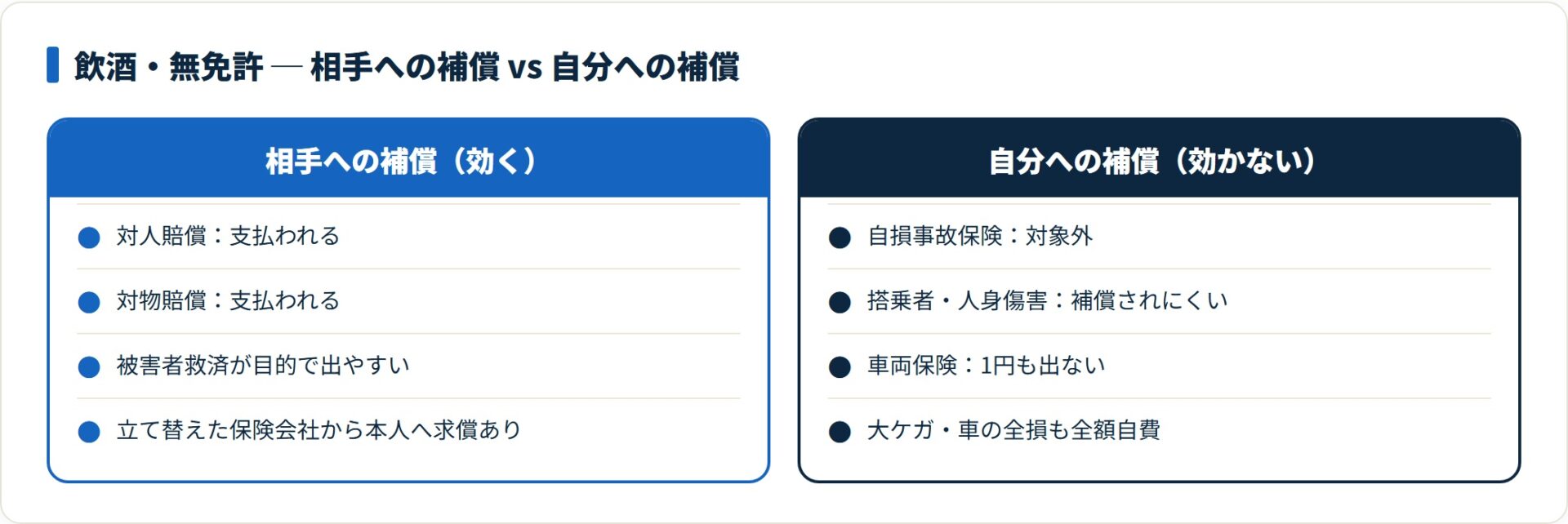

法を犯す運転をした場合、保険の恩恵をフルには受けられません。ここで大切なのは、「相手への補償」と「自分への補償」で扱いが分かれるという点です。

被害者を救済する目的から、対人賠償・対物賠償は支払われるのが一般的です。一方で、自分側の補償は出ません。

- 自損事故保険:運転者本人がケガをしても対象外

- 搭乗者傷害保険・人身傷害保険:同乗者・本人のケガは補償されにくい

- 車両保険:自分の車が壊れても1円も出ない

飲酒運転で電柱に突っ込み、大ケガをして車が全損しても、自分側の損害はすべて自費です。刑事罰や行政処分も重く、さらに賠償金を立て替えた保険会社から本人へ求償されることもあります。「相手は守られても、自分は守られない」と覚えておきましょう。

ケース2:無断の改造・チューニング(告知義務違反)

カスタマイズは楽しみの一つですが、保険会社にとっては「リスクの変動」です。黙っていると契約そのものが無効になる恐れがあります。

自動車保険は、その車の型式や性能をもとに保険料を計算しています。エンジンの出力アップや過度な足回り変更は事故リスクを高めると判断されるため、正しいリスク評価ができていないとして支払いを拒否される根拠になります。

- 「車検対応=保険適用」とは限らない

- 改造を黙っていると告知義務違反に問われる

- 小径ハンドル・足回りの変更など、軽微でも事前相談が無難

回避策はシンプルです。「これくらいなら大丈夫」と自己判断せず、改造したら必ず代理店や保険会社へ連絡します。保険証券に改造車である旨が正しく記載されていれば、いざという時も補償を受けられます。場合によっては引き受け不可となることもありますが、隠して事故を起こすよりはるかに安全です。

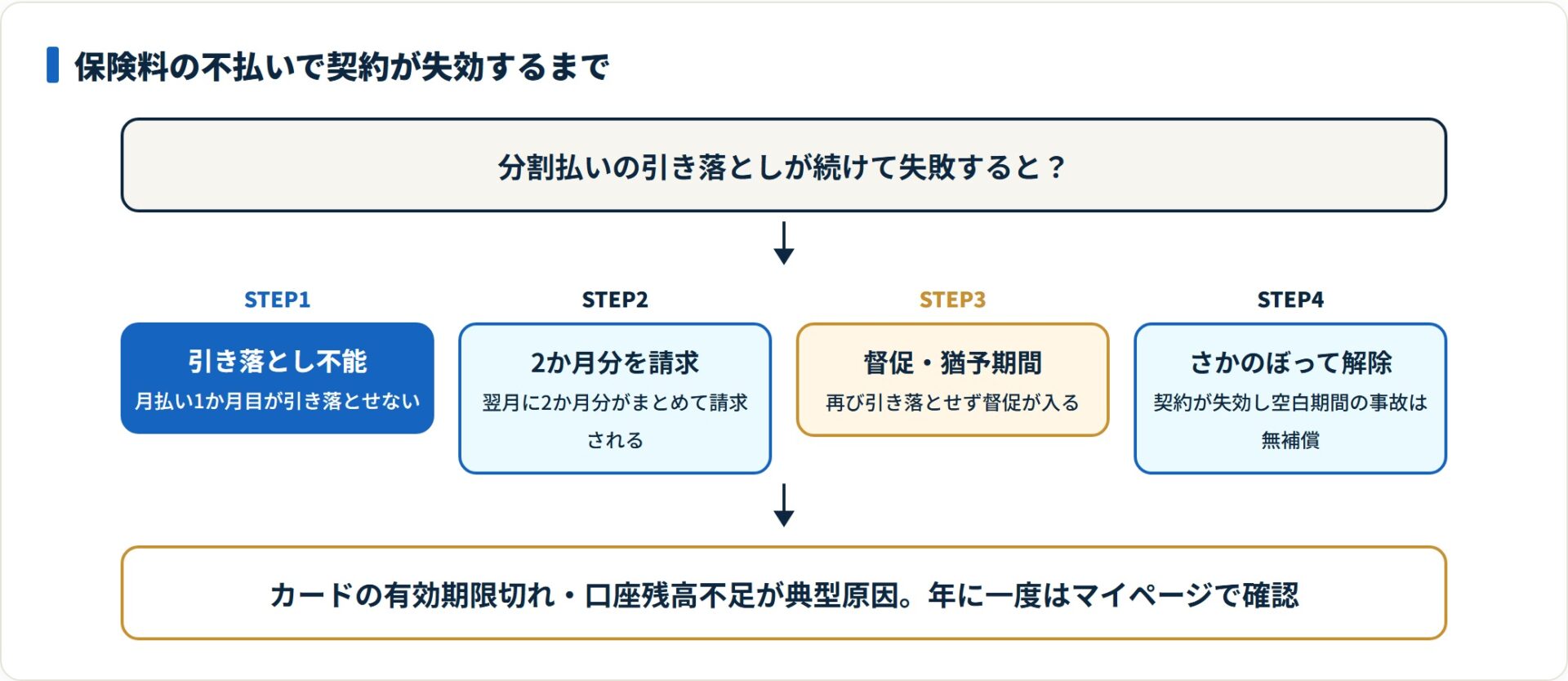

ケース3:保険料の不払いによる契約失効

意外と多いのが、保険料の未払いによる契約解除です。とくに分割払いの方は要注意です。

月払いで1か月目の引き落としができないと、翌月に2か月分がまとめて請求されます。ここで再び引き落とせないと督促が入り、最終的にはさかのぼって契約が解除(失効)されます。この空白期間に起きた事故は、一切補償されません。

- 2か月連続で引き落とし不能だと、猶予期間後に契約解除

- 解除後の事故は後戻りできない(無保険状態と同じ)

- クレジットカードの有効期限切れも不払いの典型原因

近年は、カード更新時の情報更新漏れによる不払いが増えています。カードを切り替えたら、必ず保険会社のマイページでカード情報を更新しておきましょう。引き落とし口座の残高チェックと合わせて、年に一度は見直すと安心です。

ケース4:家族・親族間の事故(賠償責任の不発生)

「自宅の駐車場で、夫の車を妻が運転して家の塀を壊した」。このケース、多くの方が「対物保険で直せる」と考えますが、実際には保険金は下りません。

対人・対物賠償保険は「他人に損害を与えた場合の法的責任」をカバーする保険です。法律上、同一世帯の家族へ賠償請求することは想定されておらず、共謀による不正受給(モラルリスク)を防ぐ目的もあります。自分の財産を自分で壊しても賠償責任が生じない、という理屈です。

- 父母・配偶者・子に対する賠償(対人・対物とも対象外)

- 自宅の建物・塀・車庫への衝突

回避策は特約の付帯です。「自宅の塀や車庫を壊した時も補償してほしい」というニーズに応えて、保険会社によっては「自宅・車庫等修理費用特約」などを用意しています。家族間のトラブルが心配な方は、こうしたオプションの有無を確認しておきましょう。

ケース5:地震・噴火・津波などの天災

地震・噴火・津波による損害は、車両保険に入っていても原則として対象外です。これらは被害が広域・甚大になり、通常の保険でカバーしきれないためです。

備えたい場合は、地震・噴火・津波を対象に加える専用の特約(地震・噴火・津波危険車両全損時一時金特約など)が必要になります。お住まいの地域のリスクと合わせて検討しましょう。

なお、台風・洪水・大雨による浸水や飛来物の損害は、車両保険(一般型・限定型を問わず)で補償されるのが一般的です。「天災=すべて対象外」ではない点に注意してください。

ケース6:競技・レース走行での使用

サーキット走行や競技目的の使用中に起きた事故は、補償の対象外です。一般道とは速度域・リスクの性質が大きく異なるためです。

走行会やタイムアタックを楽しむ方は、サーキット専用のスポーツ走行保険などを別途検討する必要があります。「保険に入っているから安心」と一般の自動車保険のまま走るのは避けましょう。

ケース7:使用目的の相違(レジャー→通勤など)

契約時に「日常・レジャー使用」と申告したのに、実態は「毎日通勤で使用」だった——このような使用目的の相違も、補償が制限される(または保険料の差額精算を求められる)原因になります。

使用目的は走行距離・リスクと連動して保険料に反映されます。生活が変わって通勤や業務に使い始めたら、その都度使用目的の変更を届け出ることが大切です。

| ケース | 補償の可否 | 理由・注意点 |

|---|---|---|

| 地震・噴火・津波 | ×(原則不可) | 車両保険でも対象外。別途特約が必要 |

| 競技・レース使用 | ×(不可) | サーキット走行は一般道とリスクが異なる |

| 台風・洪水 | ○(可能) | 車両保険(一般型・限定型問わず)でカバー |

| 使用目的の相違 | △(制限の可能性) | レジャー申告で通勤利用など。要変更届 |

ケース8:運転者の範囲・年齢条件の設定ミス

保険料を抑えるために設定する運転者限定・年齢条件も、設定を誤ると補償の穴になります。

たとえば「本人限定」にしているのに、急きょ家族や友人が運転して事故を起こすと、補償が受けられないことがあります。年齢条件も同様で、「35歳以上補償」にしているのに対象外の若い同居家族が運転すると、保険金が支払われない可能性があります。

回避策は、実際に運転する人の顔ぶれと条件を一致させることです。短期間だけ誰かに運転を任せる場合は、1日単位の保険を併用する方法もあります。設定の考え方は運転者限定の正しい選び方も参考になります。

補償対象外を防ぐための3つの鉄則

自動車保険は「入っていること」より「正しく契約されていること」が重要です。高い保険料を払っていても、肝心な時に使えなければ意味がありません。

- 法を遵守する:飲酒・無免許は自分側の補償をゼロにする

- 正直に申告する:改造・使用目的の変更は必ず保険会社へ通知

- 管理を徹底する:引き落とし口座・カード期限・運転者条件を定期点検

次の一歩として、まずは手元の保険証券を開き、「運転者の範囲」と「告知内容」に間違いがないか確認することから始めてみてください。その数分が、将来のあなたを救うかもしれません。補償の全体像をつかみたい方は自動車保険の仕組みと補償内容から整理すると分かりやすいはずです。

よくある質問

Q1:飲酒運転で事故を起こすと、保険は一切使えませんか?

一律にゼロではありません。被害者救済の観点から、相手への対人賠償・対物賠償は支払われるのが一般的です。一方で、自分のケガ(人身傷害・搭乗者傷害)や車の修理(車両保険)は基本的に支払われません。さらに刑事罰・行政処分が科され、保険会社から求償を受けることもあります。

Q2:改造したことを保険会社に伝えないとどうなりますか?

告知義務違反に問われ、事故の際に保険金が支払われなかったり、契約を解除されたりする可能性があります。軽微に見える変更でも、事前に代理店や保険会社へ相談するのが安全です。改造車である旨が証券に正しく記載されていれば、多くの場合そのまま補償を受けられます。

Q3:保険料の引き落としが1回できなかっただけで失効しますか?

1回だけで即失効になるわけではありません。月払いの場合、翌月に2か月分がまとめて請求され、それでも引き落とせないと督促を経てさかのぼって契約が解除されることがあります。カードの有効期限切れが原因のことも多いため、更新時はマイページでの情報更新を忘れないようにしましょう。

Q4:自宅の駐車場で家族の車をぶつけたら、対物保険で直せますか?

直せないことが一般的です。対人・対物賠償は「他人への損害」を対象とするため、同一世帯の家族の車や自宅の建物・塀は対象外になりやすいです。心配な場合は「自宅・車庫等修理費用特約」など、家族間の物損に対応するオプションの有無を確認してください。

Q5:台風で車が水没した場合は補償されますか?

台風・洪水・大雨による浸水や飛来物の損害は、車両保険でカバーされるのが一般的です。一方で、地震・噴火・津波による損害は車両保険でも原則対象外で、別途専用の特約が必要になります。「天災=すべて対象外」ではない点に注意しましょう。

Q6:補償の穴をなくしつつ保険料を抑えるには、何から見直せばよいですか?

まずは保険証券で運転者の範囲・年齢条件・使用目的が実態と合っているかを確認します。条件を正しく設定し直すだけで、補償を維持したまま保険料を抑えられることもあります。考え方は補償を落とさず固定費を削る見直しのポイントを参考にしてください。

まとめ

自動車保険が「効かない」最悪のケースは、いずれも事前に知っていれば防げるものばかりです。最後に要点を整理します。

- 補償対象外の主因は重大な過失・告知義務違反・契約失効・賠償責任の不発生の4系統

- 飲酒・無免許でも相手への賠償は出やすいが、自分側の補償はゼロになりやすい

- 改造・使用目的の変更は隠さず申告すれば多くがそのまま補償される

- 地震・競技・使用目的相違・運転者条件のミスも見落としやすい穴

- まず確認すべきは保険証券の「運転者の範囲」と「告知内容」

補償内容の種類を一つずつ把握したい方は7つの補償を図で整理した一覧も合わせてご覧ください。

関連記事

- 自動車保険の仕組みと補償内容を徹底解説|トラブルで後悔しない「賢い備え」の全知識

- 自動車保険の種類と補償内容一覧|7つの補償を図で整理して「必要・不要」を判断する

- 自動車保険を安くする「運転者限定」の正しい選び方|家族の範囲と注意点を徹底解説

- 自動車保険を安くする割引・特約の極意|補償を落とさず固定費を削る賢い選び方

免責事項

※本記事は公開情報をもとにした整理です。補償の可否は加入する保険商品や約款の内容、事故の状況によって異なります。保険商品の最終的な判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。