車両保険のエコノミー型とは、補償を「車対車の事故・火災・盗難・自然災害」などに限定して保険料を抑えたタイプです。電柱への衝突などの単独事故は対象外。損害保険料率算出機構の統計では、車両保険の支払件数のうち自動車単独が33.4%を占めます(2024年度)。

この記事でわかること

- エコノミー型と一般型の補償範囲の違いを事故例ごとに一覧化

- 保険会社ごとに違う「限定カバー型」「10補償限定」などの呼び方

- 統計で見るエコノミー型が取りこぼす事故の割合(2024年度の支払件数)

- エコノミー型で十分な人・一般型を選んだほうがよい人の判断軸

- エコノミー型と免責金額を組み合わせて保険料を調整する考え方

公的情報源: 損害保険料率算出機構「自動車保険の概況2025年度」(参照)/国土交通省「自動車損害賠償保障制度」(参照)

結論から

車両保険のエコノミー型は、「相手のいる事故」と「災害・盗難」に絞って保険料を下げるタイプです。確実に削られるのは電柱への衝突などの単独事故。当て逃げや自転車・歩行者との接触は、会社によって扱いが分かれます。

判断は好みではなく確率で決められます。損害保険料率算出機構の統計では、車両保険が支払われた事故のうち自動車単独が33.4%(2024年度)。3件に1件はエコノミー型が届かない領域です。

それでも選ぶ価値があるのは、車の時価が下がって受け取れる上限が小さくなった場合。「補償の広さ」より「受け取れる金額の上限」が先に効いてくる段階が、乗り換えどきになります。

- エコノミー型で確実に対象外なのは単独事故。自転車・歩行者との接触や当て逃げは会社により分かれる

- 火災・爆発・台風・盗難・落書き・飛来物はエコノミー型でも補償される

- 地震・噴火・津波は一般型でも対象外(専用特約でのみ対応)

- 一括見積もりの利用者では一般型87.8%・エコノミー型12.2%(2025年度)

- 選ぶなら免責金額とセットで設計すると効率よく保険料を下げられる

一般型とエコノミー型の差額は、車種と条件で大きく変わります。実額は見積もりを並べるのが早道です。

車両保険のエコノミー型とは

車両保険のエコノミー型とは、補償の対象を「車対車の事故」と「火災・盗難・自然災害」などに限定することで、保険料を抑えた車両保険のタイプです。

正式名称は保険会社ごとに違います。「エコノミー」という共通の商品名があるわけではありません。

保険会社ごとの呼び方(2026年7月時点の各社公式表記)

| 保険会社 | エコノミー型にあたる名称 | 一般型にあたる名称 |

|---|---|---|

| チューリッヒ保険会社 | 限定カバー型 | ワイドカバー型(一般条件) |

| 三井住友海上(GK クルマの保険) | 車両保険「10補償限定」特約 | 車両保険(一般補償) |

| 一般的な呼称 | 車対車+A/車対車+限定A | 一般条件/フルカバー |

「車対車+A」のA は限定危険(Additional risks)、つまり火災・盗難・自然災害などの追加補償を指します。証券に「車対車+A」と書かれていれば、それがエコノミー型です。

なお、チューリッヒには全損時だけ補償する「全損のみカバー型」という第3の選択肢もあります。選べるのは2種類とは限りません。車両保険そのものの仕組みは車両保険とは|補償の仕組みで解説しています。

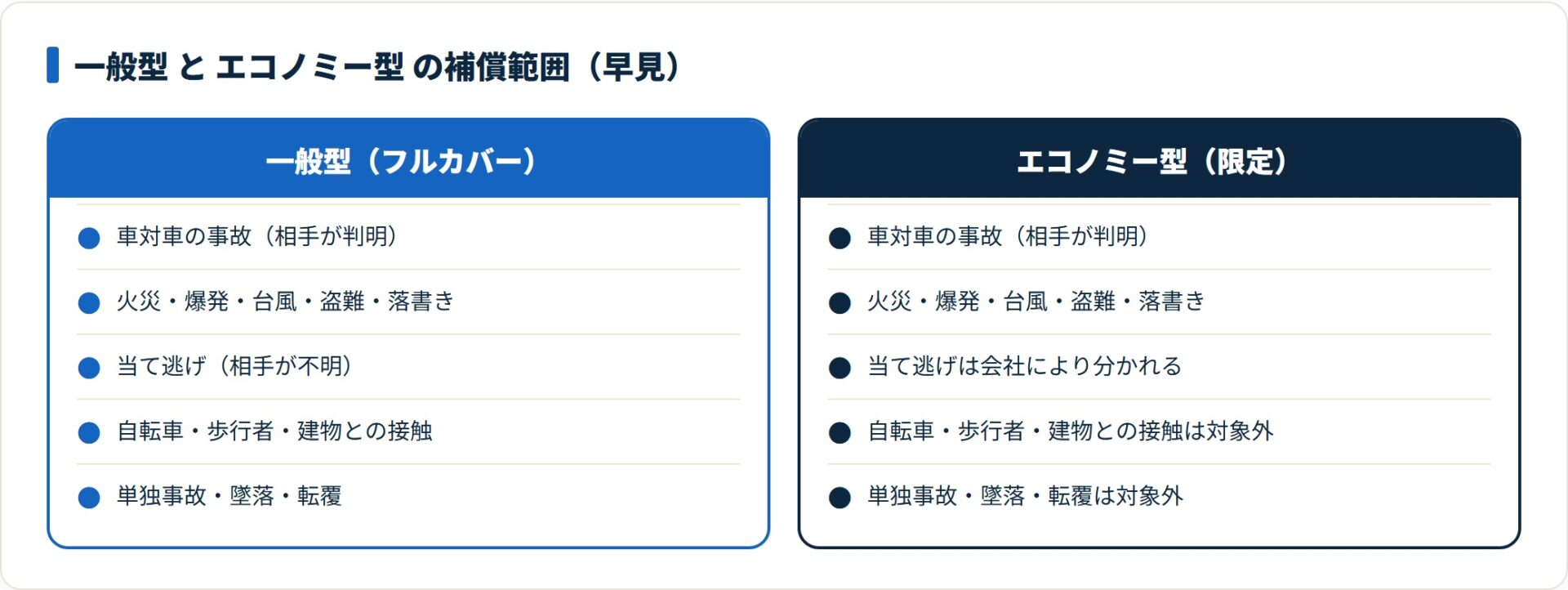

エコノミー型と一般型の補償範囲の違い

違いは補償される事故の種類だけです。保険金額の上限も、免責金額の設定も、両者で変わりません。

事故例ごとの補償範囲(一般的な取扱い・2026年7月時点)

| 事故の例 | 一般型 | エコノミー型 |

|---|---|---|

| 車・バイクとの事故(相手が判明) | 補償される | 補償される |

| 火災・爆発 | 補償される | 補償される |

| 台風・竜巻・洪水・高潮 | 補償される | 補償される |

| 盗難 | 補償される | 補償される |

| 落書き・いたずら・窓ガラス破損 | 補償される | 補償される |

| 飛来中・落下中の他物との衝突(飛び石など) | 補償される | 補償される |

| 当て逃げ(相手が不明) | 補償される | 会社により分かれる |

| 自転車との衝突・接触 | 補償される | 会社により分かれる |

| 電柱・ガードレール・建物への衝突(単独事故) | 補償される | 対象外 |

| 墜落・転覆 | 補償される | 対象外 |

| 地震・噴火・津波 | 対象外 | 対象外 |

※保険会社により取扱いが異なります。契約前に各社の約款・重要事項説明書でご確認ください。

見落としやすい3点

- 当て逃げは会社差がいちばん大きい:エコノミー型でも補償する会社が増える一方、チューリッヒの限定カバー型では対象外と明記されています

- 地震・噴火・津波は一般型でも出ない:三井住友海上では「地震・噴火・津波 車両全損時定額払」特約で全損時50万円という別枠になります

- 「車以外との接触」の扱いは会社で割れる:自転車・電車・歩行者・動物との衝突は、相手が確認できれば補償するエコノミー型(車対車+限定A系)と、補償される相手を自動車に限るエコノミー型(限定カバー型系)があります。証券・重要事項説明書の「補償される相手」を必ず確認してください

当て逃げの扱いは、エコノミー型を選ぶときに必ず確認すべき1点目です。同じ「エコノミー」でも中身が違います。

統計で見るエコノミー型が取りこぼす事故

感覚ではなく数字で判断できる材料があります。損害保険料率算出機構「自動車保険の概況2025年度」による、2024年度の車両保険の事故類型別支払件数です。

車両保険の事故類型別 支払件数(2024年度・損害保険料率算出機構)

| 事故類型 | 支払件数 | 構成比 | エコノミー型での扱い |

|---|---|---|---|

| 自動車対自動車 | 830,226件 | 36.7% | 補償される |

| 自動車単独 | 754,889件 | 33.4% | 対象外になりやすい |

| 自動車対物 | 635,927件 | 28.1% | 対象外になりやすい |

| 自動車対人 | 25,509件 | 1.1% | 対象外になりやすい |

| 合計 | 2,261,665件 | 100.0% | ― |

読み取り方は明快です。エコノミー型がしっかり効くのは、支払件数の36.7%を占める「自動車対自動車」。一方、単独と対物を合わせた61.5%は、エコノミー型では届きにくい領域になります。

ただしこの統計は「保険金が支払われた事故」の集計です。エコノミー型で補償対象外だった事故や、補償対象でも保険を使わなかった事故は含まれません。実際の事故発生の分布そのものではない点は割り引いて読む必要があります。

実際にどちらが選ばれているか

選択の実態も参考になります。SBIホールディングス運営の一括見積もりサービス「インズウェブ」の集計では、2025年度に車両保険を希望した利用者のうち一般型が87.8%、エコノミー型が12.2%でした。

車両保険金額が100万円未満になる車に絞ると、一般型85.9%・エコノミー型14.1%とエコノミー型が少し増えます。チューリッヒの公式ページでも、付帯者の内訳はワイドカバー型38.7%・限定カバー型16.3%と一般型が優勢です。

エコノミー型は少数派で、時価が下がった車ほど選ばれやすい。この傾向が、次の判断軸の裏付けになります。

一般型とエコノミー型で年間いくら違うかは、車種・年式・等級で大きく変わります。同じ条件で両方の見積もりを取ると、差額に見合うかが判断できます。

車両保険の型を変えた場合の保険料を無料一括見積もりする(PR)詳細はリンク先をご確認ください

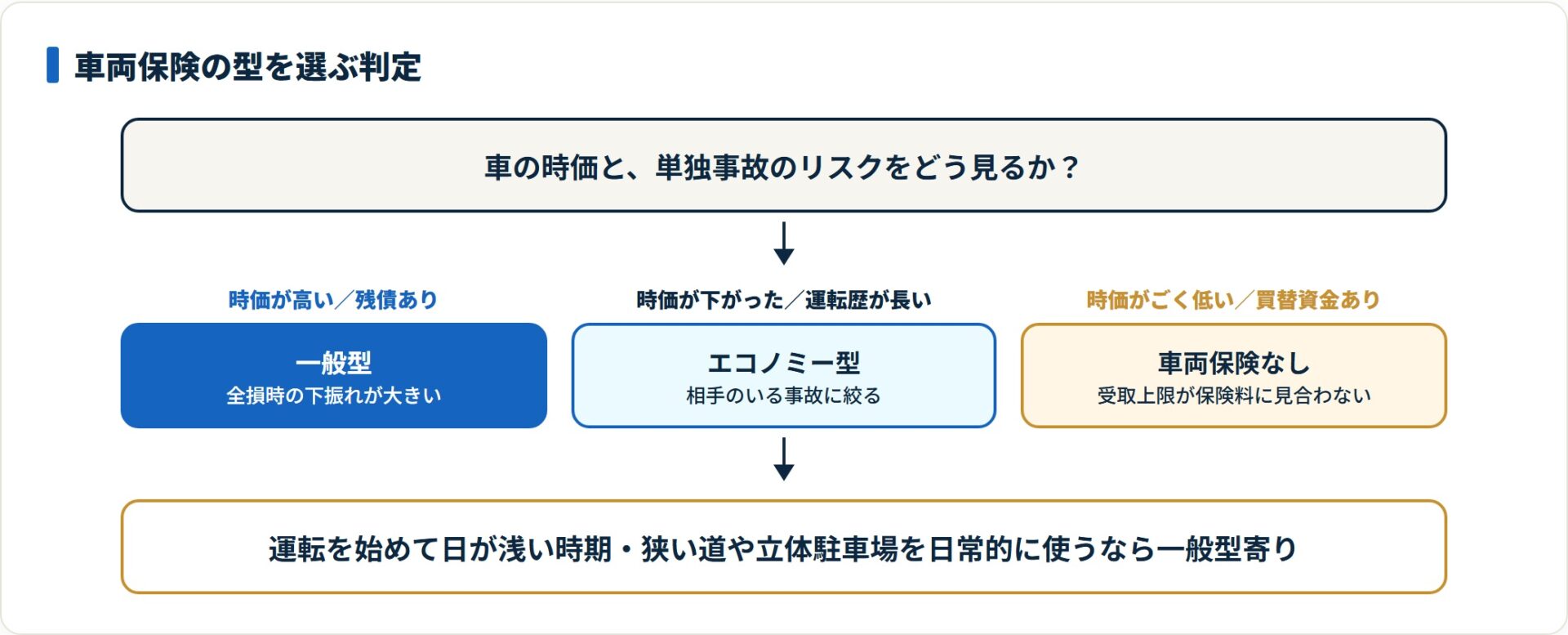

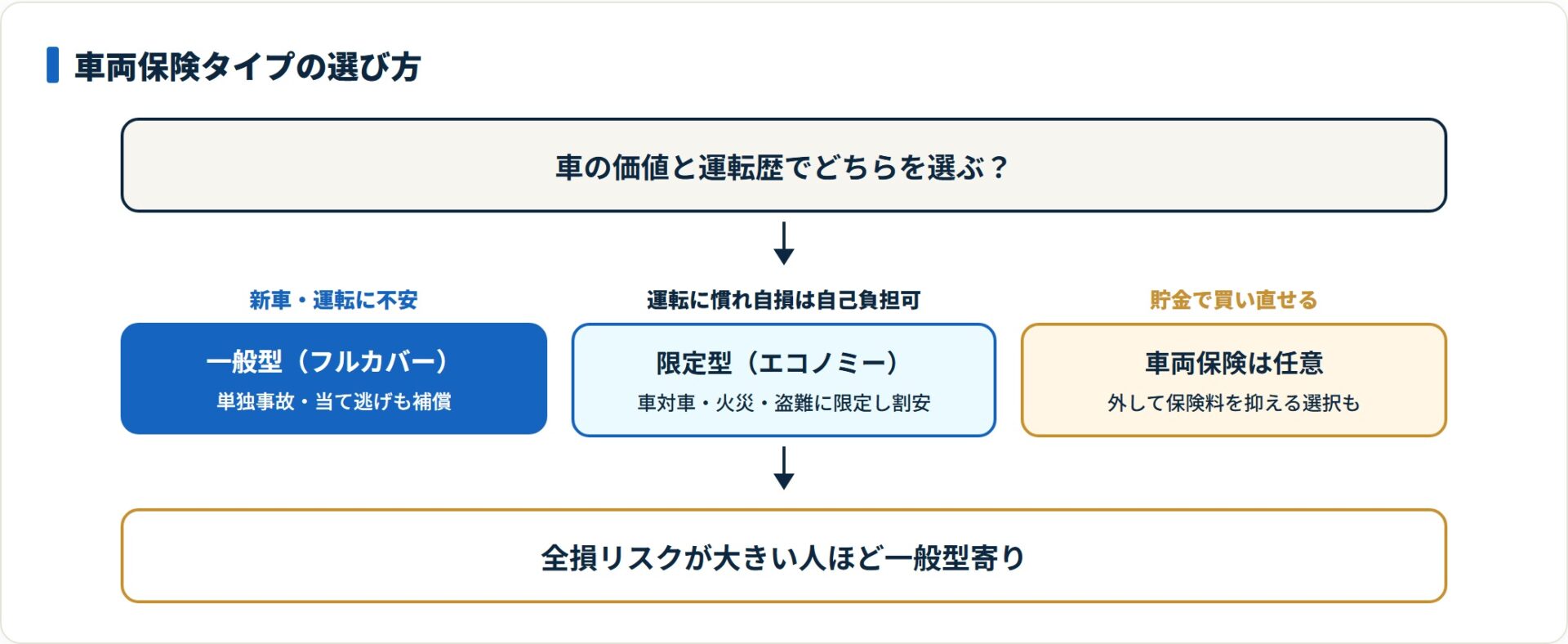

エコノミー型で十分な人・一般型を選んだほうがよい人

判断軸は2つだけです。車の時価がいくら残っているかと、単独事故を起こす確率をどう見るか。

エコノミー型が向いている人

- 運転歴が長く、単独事故の経験がない:自分の操作で起こす事故のリスクを低く見積もれる

- ローンを完済している:全損時に残債だけが残る状況にならない

- 次の車の購入資金がある:最悪の場合を自己資金で吸収できる

- 車の時価が下がってきた:一般型の保険料に見合う受取上限が残っていない

一般型を選んだほうがよい人

- 新車・高年式車に乗っている:受け取れる上限が大きく、保険料に対する効果が高い

- ローンの残債がある:単独事故で全損になると、車を失って返済だけが残る

- 運転を始めて日が浅い:車庫入れの失敗や縁石への接触が起きやすい時期

- 狭い道・立体駐車場を日常的に使う:単独事故の機会そのものが多い

- 当て逃げの多い環境に駐車している:エコノミー型では会社によって出ない

ローン残債の有無は、見落とされやすいわりに効き方が大きい要素です。車を失っても返済は消えません。残債がある間は一般型を優先する判断に合理性があります。

つけるか外すかそのもので迷っている方は、車両保険はつける・つけないの判断基準もあわせてご覧ください。軽自動車の相場感は軽自動車の車両保険はいくらかで整理しています。

エコノミー型と免責金額を組み合わせて保険料を調整する

補償の型を落とすだけが節約の手段ではありません。免責金額(自己負担額)との組み合わせで、削り方を細かく調整できます。

免責金額とは「修理代のうち、ここまでは自分で払う」と決めておく金額です。金額を上げるほど保険料は下がります。

免責金額の設定と効き方

| 設定 | 保険料 | 事故時の自己負担 |

|---|---|---|

| 免責0円 | 高め | なし |

| 免責5万円 | 中間 | 最大5万円 |

| 免責10万円 | 低め | 最大10万円 |

| 1回目5万円・2回目以降10万円 | 中間 | 回数で変わる |

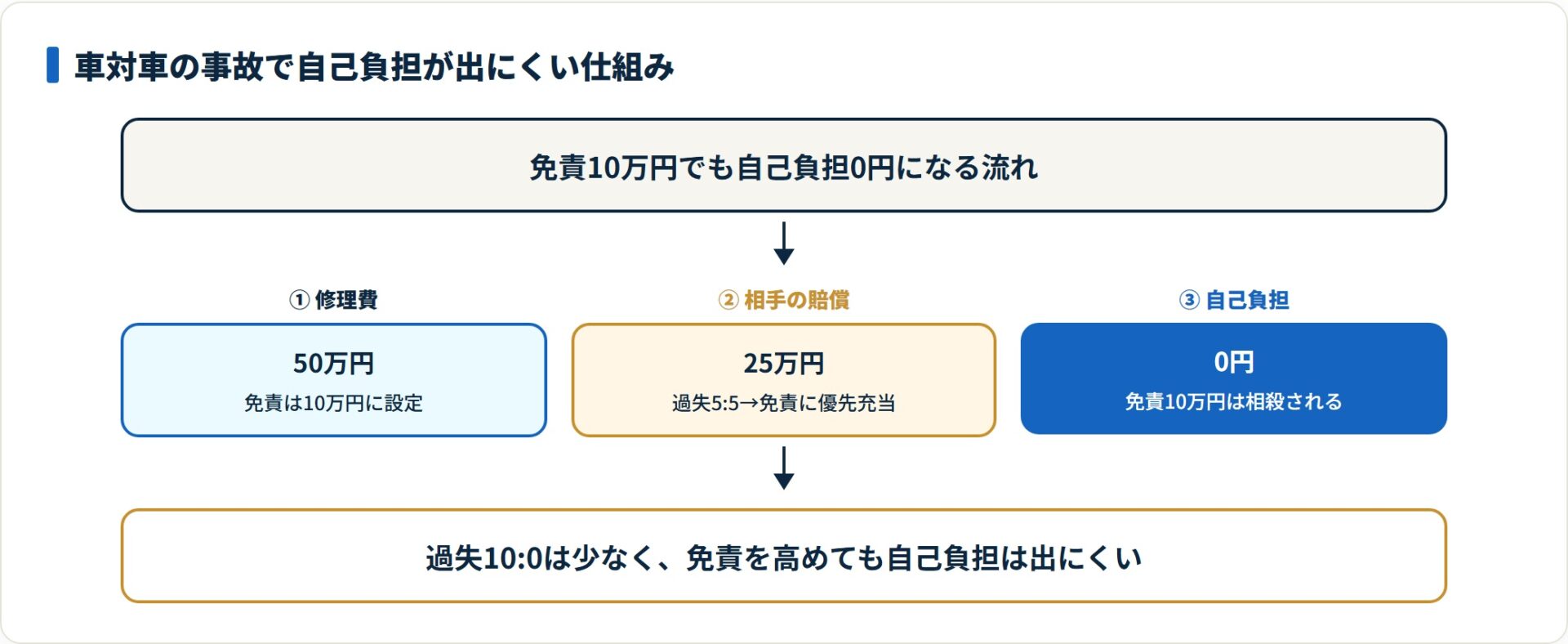

車対車の事故なら自己負担が出にくい

免責金額を高めにしても、相手のいる事故では自己負担を払わずに済むことが多くなります。理由は、相手から受け取る対物賠償金が優先的に免責部分へ充当される扱いになるためです。

修理費50万円・免責10万円・過失割合5対5の場合で考えます。相手から25万円の賠償金が出て、それがまず免責10万円の穴埋めに使われるため、自己負担は0円になる計算です。

ここに整合性があります。エコノミー型が得意なのも「相手のいる事故」。つまりエコノミー型と高めの免責金額は、同じ方向を向いた組み合わせです。

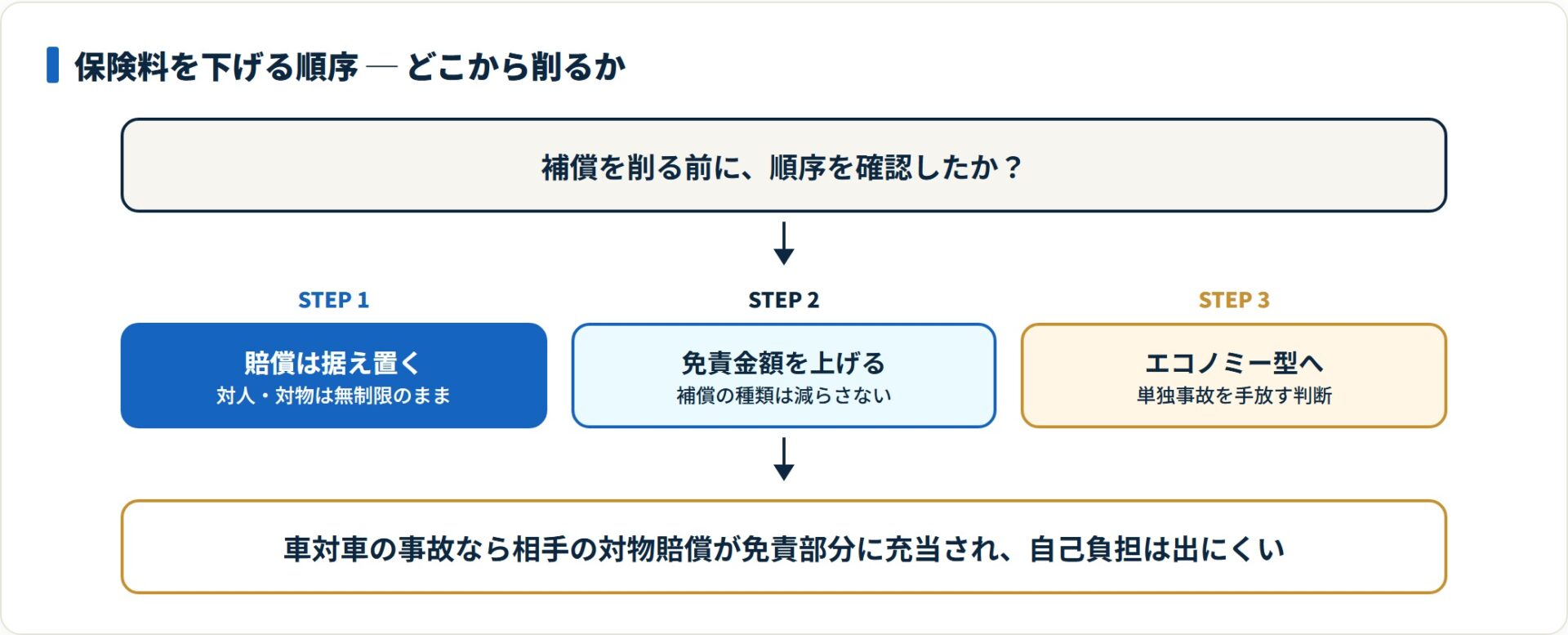

エコノミー型で削りすぎないための順序

- まず対人・対物賠償は無制限のまま据え置く(削る対象ではない)

- 車の時価を確認し、車両保険金額の上限が実態に見合うか見る

- 一般型のまま免責金額を上げる案と、エコノミー型に落とす案を両方見積もる

- 差額を比べ、単独事故のリスクをいくらで手放すかを決める

順序が大切です。賠償系を削ると、家計の下振れが一気に大きくなります。死亡事故や重度後遺障害では数億円規模の賠償命令が出た例もあり、対人・対物は無制限が基本という前提は動かさないでください。

車両保険で受け取れる上限の決まり方は車両保険金額とは|上限額の決まり方で確認できます。

エコノミー型を選ぶときに一緒に確認したい3つの補償

車両保険を絞ると、その分だけ他の補償で受け止める範囲が広がります。エコノミー型に変えるなら、次の3つを同時に確認してください。

1. 対人・対物賠償は無制限のまま

車両保険をどう変えても、賠償系は無制限が基本です。自賠責保険(強制保険)の上限は死亡時で3,000万円ですが、死亡事故や重度後遺障害では数億円規模の賠償命令が出た例もあります。

対物も同様です。相手が高級車、あるいは店舗・積み荷・電車を損壊させた場合、賠償額は大きく膨らみます。無制限と数千万円上限の保険料差は小さい傾向にあるため、ここを削る合理性は乏しいと言えます。

賠償の枠組みは国土交通省「自動車損害賠償保障制度」でも確認できます。詳しい考え方は物損事故で保険を使うべきかで整理しています。

2. 自分と同乗者のケガは人身傷害でカバーする

見落とされやすい点です。車両保険は「車の損害」を補償する保険で、運転者や同乗者のケガは対象外。ケガを受け止めるのは人身傷害補償保険の役割になります。

人身傷害は、過失割合に関係なく実際の損害額(治療費・休業損害など)が支払われる仕組みです。エコノミー型で単独事故の車の修理を自己負担する設計にするなら、せめて人のケガ側は厚くしておく判断が現実的です。

なお、対人賠償の対象は「他人」です。配偶者・子・親といった同居の家族への損害は対人賠償では出ません。ここも人身傷害が担います。

3. 弁護士費用特約は当て逃げ・もらい事故で効く

エコノミー型と相性がよいのが弁護士費用特約です。理由は2つあります。

ひとつは、もらい事故(自分に過失がない事故)では、自分の保険会社が法律上、示談交渉を代行できないこと。もうひとつは、当て逃げで後から相手が判明した場合、交渉が難航しやすいことです。

エコノミー型は当て逃げの扱いが会社によって分かれる型です。車両保険で受けられない分を、相手への請求で取りに行く場面が増えます。要否の判断は弁護士費用特約は本当に必要かで整理しています。

よくある質問

車両保険のエコノミー型について、検索の多い質問を整理します。

Q1:車両保険のエコノミー型とは何ですか?

補償の対象を「車対車の事故」と「火災・盗難・自然災害」に限定して保険料を抑えたタイプです。「限定カバー型」「車対車+A」「10補償限定」などと呼ばれます。電柱への衝突などの単独事故は対象外。自転車・歩行者との接触や当て逃げは会社によって分かれます。

Q2:エコノミー型では何が補償されませんか?

確実に対象外なのは、電柱・ガードレール・建物への衝突などの単独事故と墜落・転覆です。自転車・電車・歩行者・動物との接触や当て逃げは、相手が確認できれば補償する会社と、補償される相手を自動車に限る会社に分かれます。地震・噴火・津波は一般型でも対象外で、専用特約でのみ対応します。

Q3:エコノミー型にすると保険料はどのくらい安くなりますか?

補償範囲が狭いぶん一般型より安くなりますが、下げ幅は車種・年式・等級・年齢条件で大きく変わるため一律には示せません。同じ条件で一般型とエコノミー型の見積もりを取り、年間差額を確認してから判断するのが確実です。

Q4:エコノミー型と一般型はどちらを選ぶ人が多いですか?

一般型のほうが多数派です。一括見積もりサービス「インズウェブ」の集計では、2025年度に車両保険を希望した利用者のうち一般型が87.8%、エコノミー型が12.2%でした。ただし車両保険金額が100万円未満の車ではエコノミー型が14.1%とやや増えます。

Q5:車両保険をエコノミー型にしたら等級はどう変わりますか?

型による違いはありません。車両保険を使った場合、事故の種類に応じて3等級ダウンまたは1等級ダウンになります。単独事故で車両保険を使うと3等級ダウン、盗難や自然災害なら1等級ダウンです。エコノミー型では単独事故が対象外のため、そもそも使えない場面が増えます。

Q6:エコノミー型と免責金額はどちらを先に見直すべきですか?

まず免責金額から試すのが無難です。免責金額なら補償される事故の種類は減らず、車対車の事故では相手の対物賠償金が免責部分に充当されて自己負担が出にくくなります。それでも足りないときに、エコノミー型への変更を検討する順序が現実的です。

まとめ:エコノミー型は「相手のいる事故」に絞る選択

車両保険のエコノミー型について、要点を整理します。

- エコノミー型は車対車+火災・盗難・自然災害に絞ったタイプ。名称は会社ごとに違う

- 確実に対象外は単独事故・墜落転覆。自転車との接触・当て逃げは会社差が大きい

- 統計では自動車単独が支払件数の33.4%(2024年度)=取りこぼす領域は小さくない

- 選ばれているのは一般型87.8%・エコノミー型12.2%(2025年度・一括見積もり利用者)

- 向くのは時価が下がった車・ローン完済済み・運転歴が長い人

- 削る順序は免責金額 → エコノミー型。対人・対物賠償は無制限のまま据え置く

エコノミー型は「安いから劣る」選択ではありません。車の時価が下がり、受け取れる上限が小さくなった段階では、保険料と受取上限の釣り合いを取り直す合理的な手段になります。

大切なのは、何が落ちるのかを具体的に理解して選ぶこと。当て逃げや車以外との接触の扱いは会社差が大きいため、契約前に必ず確認してください。

一般型・エコノミー型・免責金額の組み合わせは、実額で並べると答えが出ます。同じ補償条件で各社を比べるところから始めてください。

車両保険の型と免責金額を変えた保険料を無料で比較する(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。車両保険の補償範囲・名称・免責金額の設定・保険料は保険会社および契約条件により異なり、改定されることがあります。最終的な契約・申込の判断は、各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。