運転者条件(年齢条件・運転者範囲)を見直すと、補償を削らず保険料を下げられます。年齢条件は運転する最も若い人に合わせるのが基本。本人・夫婦・家族など運転者範囲の絞りすぎで不払いになる落とし穴や、見極める3ステップを整理します。

この記事でわかること

- 運転者条件(年齢条件・運転者範囲)を見直すと補償を削らずに保険料を下げられる仕組み

- 年齢条件は「全年齢/21歳以上/26歳以上/35歳以上」のどれを選ぶか、運転する最も若い人に合わせる理由

- 運転者範囲(本人/夫婦/家族/限定なし)の違いと、絞り込みすぎて不払いになる落とし穴

- 臨時で友人に運転を頼むときの1日自動車保険という選択肢

- 自分に合う条件を見極める3ステップの確認手順

結論を先に書きます

自動車保険料を抑える近道は、補償を削ることではありません。運転者に関する条件(年齢条件と運転者範囲)を、今のライフスタイルに合わせて設定し直すことです。補償内容はそのままでも、条件のズレを直すだけで保険料が変わるケースは珍しくありません。

ただし、安さだけを狙って条件を絞りすぎると、条件に合わない人が運転中の事故では保険金が支払われないという重大なリスクを抱えます。安さと「もしも」への備えのバランスが、運転者条件選びの本質です。

- 保険料は「事故リスクの高さ」で決まり、運転者を特定・限定するほどリスクが下がり保険料も下がる

- 年齢条件は運転する可能性のある最も若い人に合わせる(合わせないと不払いの原因に)

- 運転者範囲は「本当に運転するのは誰か」を起点に決める

- 臨時の運転は条件を緩めず、1日自動車保険で対応するほうが年間コストを抑えやすい

運転者に注目すると保険料が変わる理由

自動車保険料は、ひとことでいえば「事故を起こすリスクの大きさ」で決まります。保険会社にとって、誰がその車を運転するかは、リスクを測るうえで最も重要な情報です。

運転者を特定し、範囲を狭めるほど保険会社が見込むリスクは下がります。その結果、支払う保険料も下がるという関係になっています。逆に「誰が乗るか分からない」状態は、保険会社にとってリスクが読めず、保険料は高めに設定されます。

リスク細分型保険の考え方

現在の自動車保険の多くは「リスク細分型」と呼ばれる仕組みです。過去の膨大な事故データをもとに、年齢・等級・使用目的などの条件ごとに保険料を算出します。

たとえば「20代前半は事故率が高い」「35歳以上は比較的安定している」といった統計が反映されます。リスクが低い条件に当てはまることを、正確に申告する。これが節約の出発点です。安さをうたう宣伝文句ではなく、自分の実態に合った設定を選ぶことが大切です。

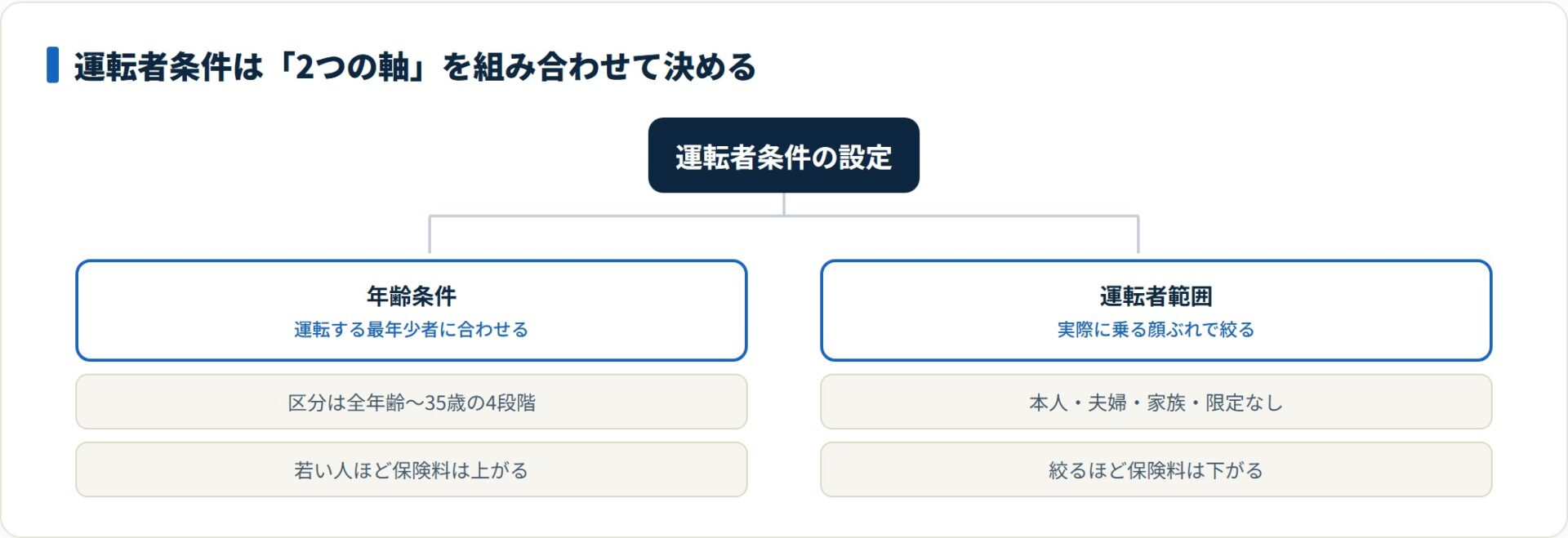

年齢条件の仕組みと見直しのタイミング

運転者の年齢を区切る「年齢条件」は、保険料への影響が大きい項目です。年齢が上がるほど事故リスクは低いと判断され、保険料は下がる傾向にあります。

| 年齢条件の区分 | 対象となる人 | 保険料のイメージ |

|---|---|---|

| 全年齢対象 | 18歳以上のすべての運転者 | 高め |

| 21歳以上補償 | 21歳以上の運転者のみ | やや高め |

| 26歳以上補償 | 26歳以上の運転者のみ | 下がる |

| 35歳以上補償 | 35歳以上の運転者のみ | 最も下がりやすい |

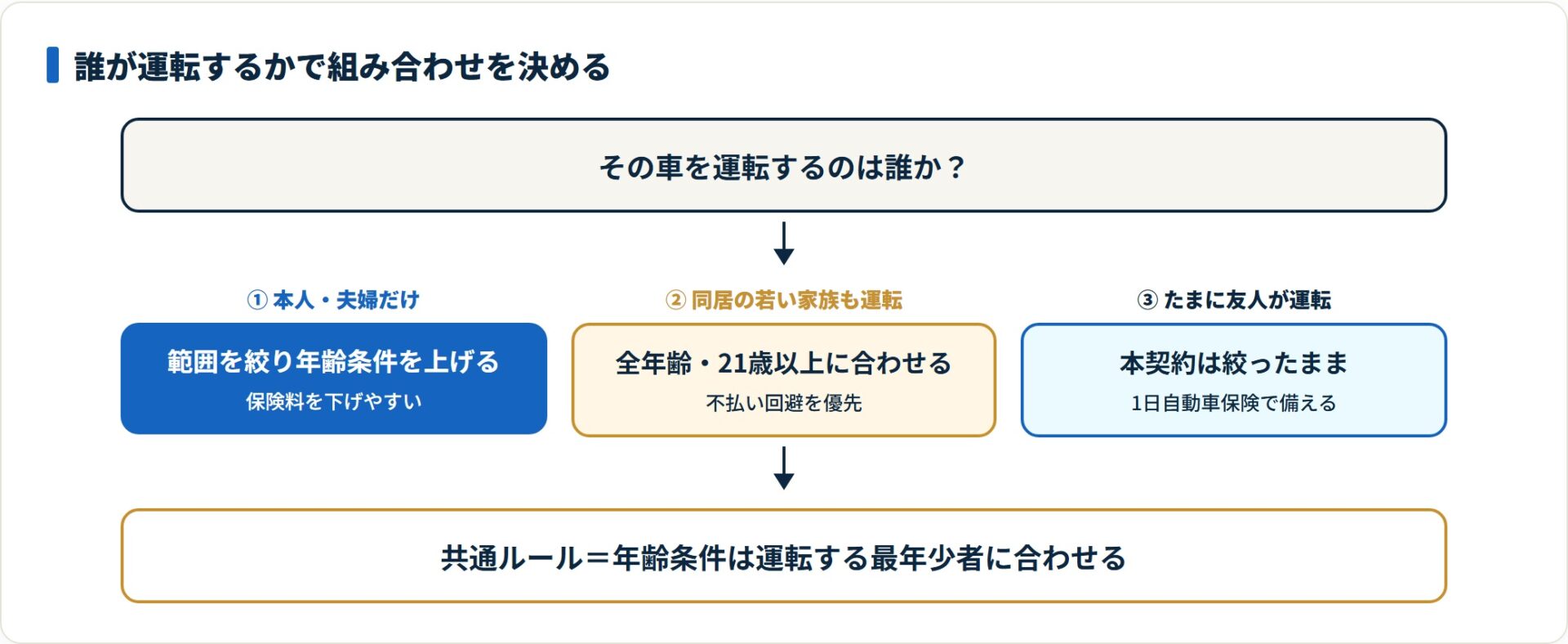

注意したいのは、年齢条件を「その車を運転する可能性のある、最も若い人」に合わせる必要がある点です。

たとえば親が35歳以上でも、20歳の子どもがたまに運転するなら「全年齢対象」にしなければなりません。これを怠ると、子どもが事故を起こしたときに補償を受けられなくなります。

見直しの好機は、誰かが誕生日を迎えて区分が変わるとき。家族の年齢が上がって最年少者が26歳・35歳の節目を越えたら、条件を引き上げられないか確認するとよいでしょう。

運転者範囲をどこまで絞るか

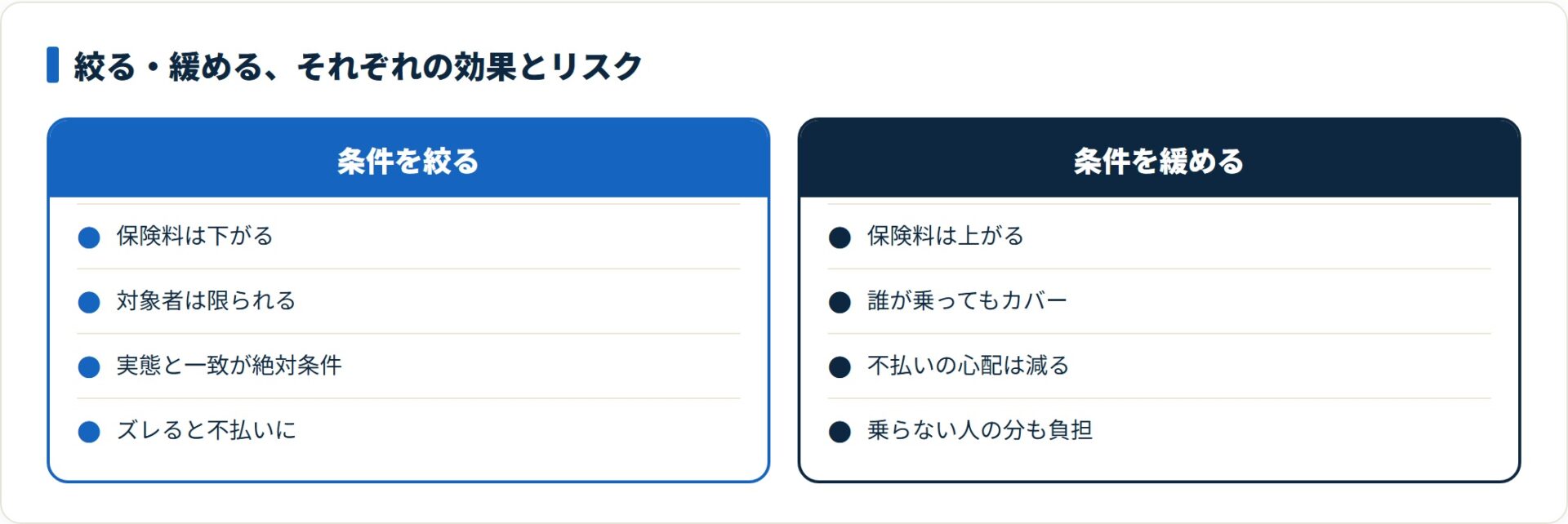

年齢条件とセットで考えたいのが、運転者の「範囲」です。範囲を絞り込むほど保険料は下がりますが、その分カバーされる人が減ります。

- 本人限定:記名被保険者本人のみ。一人暮らしや単独使用に合う

- 夫婦限定:本人と配偶者のみ。共働き世帯で選ばれやすい

- 家族限定:本人・配偶者・同居親族・別居の未婚の子。※廃止する会社も増加中

- 限定なし:知人や友人が運転する場合もカバー。保険料は高め

ポイントは、同居・別居や既婚・未婚によって「家族」の定義が変わることです。「別居の未婚の子」は家族限定に含まれますが、結婚して別居していると対象外になる会社が一般的です。

たまにしか乗らない人のために範囲を広げておくのは、保険料の負担だけが増えがちです。「本当にこの車を運転するのは誰か」を冷静に見極めることが、無理のない節約の第一歩になります。

設定ミスが招く「補償対象外」の落とし穴

運転者条件で最も怖いのは、条件に合わない人が事故を起こすと保険金が支払われないという現実です。安さを優先して絞り込んだ結果、必要なときに保険が機能しなければ本末転倒になりかねません。

- 知人に運転を代わってもらった時の事故:限定条件によっては補償の対象外

- 子どもが免許を取った・誕生日を迎えた:変化を見落とすと条件とのズレが生じる

- 安さだけで選んだ場合:必要なときに補償が届かない恐れがある

失敗例:友人に運転を頼んだら

「夫婦限定」で契約している車で、旅行の帰りに疲れた夫が友人に運転を代わってもらった——このとき友人が事故を起こすと、対人・対物を含めた補償が「条件違反」で適用されない可能性があります。

その場合、損害賠償を自分(または友人)が負担することになりかねません。臨時で運転者が増える場面は、条件を緩めるより別の手段で備えるほうが安全です。

具体的には、その友人に「1日自動車保険」を使ってもらう方法があります。必要な日だけ加入できるため、年間の保険料を上げずに臨時の運転に備えられます。

自分に合う運転者条件を見極める3ステップ

損をせず、かつ安心して運転するための見直し手順を整理します。難しい計算は不要で、「誰が乗るか」を棚卸しするだけで大きく前進します。

- 使用者の棚卸し(誰がどのくらい運転するか)

- 最年少者の確認(運転しうる中で最も若い人)

- 見積もり比較(条件を変えて各社を比べる)

| ステップ | チェックすべき内容 |

|---|---|

| STEP1:使用者の棚卸し | この1年で「誰が」「どのくらいの頻度で」運転するか書き出す |

| STEP2:最年少者の確認 | 運転する可能性のある人のうち、最も若い人の年齢を把握する |

| STEP3:見積もり比較 | 条件を変えながら複数社の見積もりを取り、価格差を確認する |

会社によって、年齢条件や範囲に対する割引率は異なります。A社では本人限定が安くても、B社では夫婦限定のほうが安い、といった違いが出ることもあります。自分の今の条件でどこが有利になるかは、比べてみないと分かりません。

よくある質問

運転者条件について、相談の多い質問をまとめました。

Q1:年齢条件は同居の子どもにも関係しますか?

関係します。年齢条件は「その車を運転する可能性のある最も若い人」に合わせるのが原則です。同居の子どもが運転するなら、その子の年齢に合わせて区分を選ぶ必要があります。子どもが免許を取ったタイミングで、条件のズレがないか確認してください。

Q2:別居している家族は「家族限定」で補償されますか?

会社や条件により異なります。一般的に家族限定の対象は「本人・配偶者・同居親族・別居の未婚の子」です。別居していても未婚の子なら対象になることが多い一方、結婚して別居している子は対象外になるのが一般的です。詳細は各社の約款で確認するのが確実です。

Q3:たまに友人に運転してもらうときはどうすればいいですか?

そのためだけに範囲を「限定なし」へ広げると、年間の保険料負担が増えがちです。臨時の運転には「1日自動車保険」を友人側で使ってもらう方法があります。必要な日だけ加入でき、本契約の条件を変えずに備えられます。

Q4:運転者範囲を絞ると、どのくらい保険料が変わりますか?

会社・等級・車種によって幅があるため、一律にいくらとは言えません。一般に限定なし→家族限定→夫婦限定→本人限定の順に下がりやすい傾向があります。実際の差額は、同じ条件で複数社の見積もりを取って比べるのが確実です。

Q5:年齢条件と運転者範囲はどちらを先に見直すべきですか?

まずは「誰が運転するか」の棚卸しから始めるのがおすすめです。運転する人が決まれば、最年少者の年齢から年齢条件が、運転する顔ぶれから範囲が自然に決まります。順番というより、両方をセットで実態に合わせる意識が大切です。

まとめ:条件を実態に合わせて見直す

自動車保険料を抑える近道は、補償を削ることではなく、運転者条件を正しく設定することです。

- 運転者の情報は保険料算出で最も重要なポイント

- 年齢条件は、運転する可能性のある最年少者に合わせる

- 運転者範囲は絞るほど安くなるが、設定漏れは不払いに直結する

- 臨時の運転は条件を緩めず1日自動車保険で備える

- 定期的な棚卸しと見積もり比較で、今の実態に合った条件を維持する

自分に合う条件は、年齢や家族構成の変化で少しずつ変わっていきます。去年ちょうどよかった設定が、今年もそのまま最適とは限りません。

まずは保険証券を開き、「運転者限定」と「年齢条件」が今の実態とズレていないかを確認するところから始めてみてください。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。補償内容・保険料・条件は会社や契約によって異なり変動します。最終的な契約・申込の判断は、各保険会社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。