この記事でわかること

- 搭乗者傷害保険の補償内容と金額の目安(死亡・後遺障害・入通院の支払われ方)

- 知らないと損するシートベルト装着者特別保険金(最大300万円の上乗せ)の仕組み

- 医療保険金の「日額払い」と「定額払い」の違いと、どちらを選ぶべきか

- 名前が似ている人身傷害補償保険との役割の違いと、両方つけるべき人の条件

結論を先に書きます

搭乗者傷害保険は「スピード解決とお見舞金」の役割を持つ、自分と同乗者のための補償です。人身傷害補償保険が「実際にかかった費用を後で精算する」のに対し、搭乗者傷害保険はケガの内容に応じてあらかじめ決まった額をすぐ支払う点が特徴になります。

特に家族や友人を乗せる機会が多い方にとって、事故直後の急な出費をカバーしてくれる心強い補償です。一方で、人身傷害補償保険に加入していれば必須とは限りません。両者の役割を理解して、自分の使い方に合わせて組み合わせるのが現実的な判断になります。

- 搭乗者傷害保険は車に乗っている全員が対象。過失割合に関係なく定額が支払われる

- 支払いはスピーディーな定額制。事故直後のお見舞金・当面の生活費として使いやすい

- シートベルト着用なら最大300万円の上乗せがある

- 人身傷害が「実損払のベース」、搭乗者傷害は「すぐ出る上乗せ」。役割が異なる

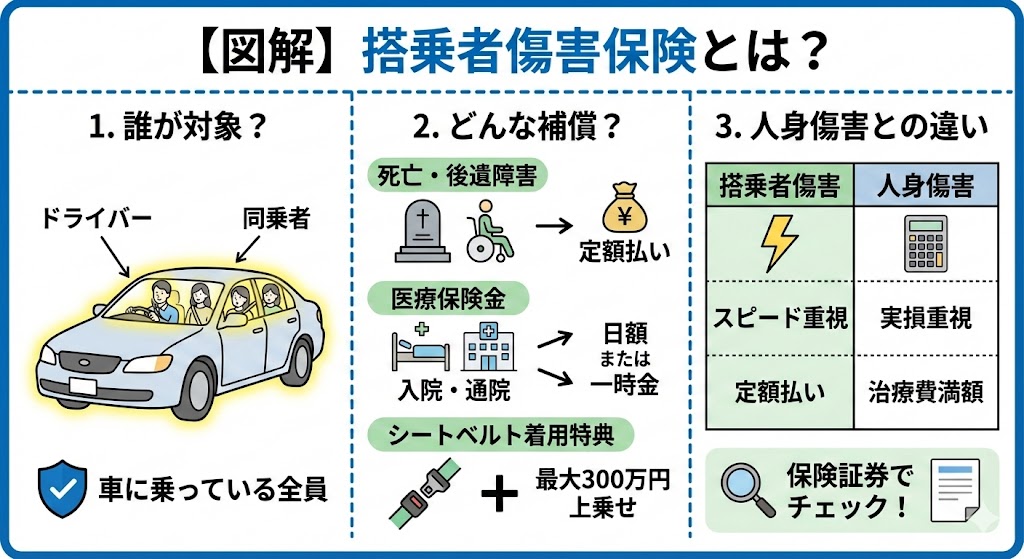

搭乗者傷害保険とは|車に乗っている全員を守る補償

搭乗者傷害保険とは、契約している車に乗っている人が、交通事故によって死亡したりケガをしたりした際に保険金が支払われる補償です。運転者本人だけでなく、同乗している家族や友人もすべて対象になります。

最大の特徴は、相手との過失割合に関係なく支払われる点です。もらい事故でも、自分に非がある事故でも、事故の内容に応じて契約時に決めた定額が支払われます。

- 運転者本人だけでなく、助手席や後部座席の家族・友人もすべて対象

- 相手との過失割合に関係なく、事故の内容に応じて定額が支払われる

- 「人身傷害補償保険」とセットで加入すると、より手厚い守りになる

なお、補償の対象は「契約車両に搭乗中の人」です。歩行中や他人の車に乗っているときのケガは対象外になるため、補償範囲を取り違えないよう注意してください。自分が運転していなくても、別の車に乗っているときの事故はカバーされません。

搭乗者傷害保険の補償内容と金額の目安

搭乗者傷害保険は、事故の程度や結果に応じて支払われる金額があらかじめ設定されています。実際にいくら受け取れるのか、主な補償項目を金額の目安とともに整理します。

ポイントは大きく3つあります。死亡時は契約金額の全額、後遺障害は程度に応じた割合、入通院は日額または部位・症状別の定額から選べます。

- 死亡時は契約金額の全額(180日以内の死亡が対象)

- 入院・通院は、日額制または部位・症状別の定額制から選べる

- 後遺障害は、その程度に応じて4%〜100%の割合で支払われる

具体的な金額の目安は、契約金額1,000万円のケースで次のようになります。

| 補償項目 | 支払われる保険金の目安・条件 |

|---|---|

| 死亡保険金 | 設定した保険金額(例:1,000万円)の全額。※事故から180日以内 |

| 後遺障害保険金 | 障害の程度に応じ、保険金額の4%〜100%を支払い |

| 重度後遺障害 | 介護が必要な重度障害の場合、保険金額の10%(最大100万円)を上乗せ |

| 入院保険金 | 1日につき保険金額の0.15%(例:1,000万円契約なら1.5万円) |

| 通院保険金 | 1日につき保険金額の0.1%(例:1,000万円契約なら1万円) |

※金額・割合は一例で、保険会社や商品によって異なります。最終的な金額は各社の約款・重要事項説明書でご確認ください。

知って得する「シートベルト装着者特別保険金」

これは搭乗者傷害保険ならではの特典です。もし事故で亡くなってしまった際、シートベルトを正しく着用していれば、保険金額の30%(最大300万円)が上乗せして支払われます。

例えば1,000万円の契約であれば300万円が加算され、合計1,300万円が受け取れる計算です。安全運転の習慣が、万が一の際の家族への支えになります。シートベルトの着用は法律上の義務でもあり、補償面でも欠かさない理由になります。

医療保険金の「日額払い」と「定額払い」の違い

ケガの治療費に対する支払い方法には、2つのタイプがあります。契約時にどちらを選ぶかで、保険料や使い勝手が変わるため、違いを押さえておきましょう。

結論から言うと、当面のまとまった資金がすぐ欲しいなら定額払い、長期入院のリスクに備えたいなら日額払いが向いています。

- 日額払い:実際に入通院した日数分だけ支払われる。補償が手厚い

- 定額払い(医療保険金特約):骨折なら◯円、打撲なら△円と診断名で決まる

- スピーディーにまとまったお金が欲しいなら、定額払いが便利

最近の傾向としては、診断が確定した時点で即座に支払われる「定額払い(一時金形式)」を選ぶ人が増えています。治療費を気にせず、当面の生活費やお見舞金として活用できるのが利点です。

一方で、長期入院になるリスクに厚く備えたいなら、入通院日数に応じて支払われる日額払いのほうが安心感は高くなります。どちらが正解と決めつけず、家族構成や貯蓄状況に合わせて選ぶのが現実的です。

搭乗者傷害と人身傷害はどっちが必要?役割の違いを比較

「どちらか一方でいいのでは?」という質問をよくいただきますが、この2つは役割そのものが異なります。名前が似ているだけで、補償の中身は別物です。

人身傷害補償保険は、治療費や休業損害を「満額」出す実損払の補償です。そのぶん示談を待つなど支払いに時間がかかります。搭乗者傷害保険は、診断が出れば「すぐ」支払われる定額の上乗せ補償です。

| 比較軸 | 搭乗者傷害保険 | 人身傷害補償保険 |

|---|---|---|

| 支払い方式 | 定額払(あらかじめ決めた額) | 実損払(かかった費用を精算) |

| 支払いのスピード | 速い(診断確定で支払い) | 時間がかかる(示談等を待つ) |

| 補償の厚み | 上乗せ的な役割 | 治療費・休業損害を満額カバー |

| 主な役割 | 事故直後のお見舞金・手元資金 | 損害全体をしっかり補償するベース |

理想は「人身傷害」をベースにし、余裕があれば「搭乗者傷害」をトッピングする形です。今の自動車保険では、人身傷害補償保険に加入していれば搭乗者傷害保険は必須とは限りません。

ただし、同乗者に手厚いお見舞金を用意したい場合や、事故直後の手元資金を厚くしたい場合には、搭乗者傷害保険をセットする価値があります。人身傷害補償保険の詳しい仕組みは人身傷害補償保険とは?仕組み・補償範囲・搭乗者傷害との違いで整理しています。

搭乗者傷害保険が向いている人・向いていない人

搭乗者傷害保険は、すべての人に必要な補償ではありません。同乗者の有無や手元資金の考え方によって、向き不向きが分かれます。

搭乗者傷害保険が向いている人

- 家族や友人を乗せる機会が多い人:同乗者全員にお見舞金を用意できる

- 事故直後の手元資金を厚くしたい人:定額がスピーディーに支払われる

- 示談前の当面の生活費に不安がある人:診断確定で受け取れる安心感がある

- 同乗者への補償を「気持ちの面でも」用意したい人:お見舞金としての性格が強い

搭乗者傷害保険が向いていない人

- 人身傷害補償保険で補償が足りていると感じる人:実損払で大半はカバーできる

- 保険料をできるだけ抑えたい人:上乗せ補償のぶん保険料は増える

- ほぼ一人でしか運転しない人:同乗者へのお見舞金の必要性が低い

向き不向きは「良い・悪い」ではなく、人身傷害補償保険でどこまでカバーできているかとの兼ね合いで決まります。手元の保険証券を見て、補償の重複がないかを確認するのが先決です。

よくある質問

搭乗者傷害保険について、契約前によくいただく質問を整理します。

Q1:搭乗者傷害保険は誰が対象になりますか?

契約している車に乗っている人全員が対象です。運転者本人はもちろん、助手席や後部座席に乗っている家族・友人も補償されます。ただし対象は「契約車両に搭乗中」の人で、歩行中や他人の車に乗っているときのケガは対象外になります。

Q2:相手が悪い事故でも支払われますか?

支払われます。搭乗者傷害保険は過失割合に関係なく、事故の内容に応じて定額が支払われるのが特徴です。もらい事故でも、自分に非がある事故でも、契約時に決めた金額が支払われます。

Q3:シートベルトを着けていなかった場合はどうなりますか?

通常の搭乗者傷害保険の支払いは受けられますが、シートベルト装着者特別保険金(最大300万円の上乗せ)は対象外になります。シートベルトの着用は法律上の義務であり、補償面でも欠かさないことが大切です。

Q4:人身傷害補償保険があれば搭乗者傷害保険は不要ですか?

必須とは限りません。人身傷害補償保険があれば治療費や休業損害の大半はカバーできます。ただし、同乗者へのお見舞金や事故直後の手元資金を厚くしたい場合は、すぐ支払われる搭乗者傷害保険をセットする価値があります。役割が異なるため、両方つける人もいます。

Q5:日額払いと定額払いはどちらを選べばいいですか?

使い方によって変わります。診断確定でまとまった一時金をすぐ受け取りたいなら定額払い、長期入院のリスクに厚く備えたいなら日額払いが向いています。家族構成や貯蓄状況に合わせて選ぶのが現実的です。

Q6:保険料の見直しで搭乗者傷害保険を整理するコツはありますか?

「人身傷害」と「搭乗者傷害」の両方がついているか、それぞれの金額がいくらかを保険証券で確認するのが第一歩です。補償の重複や過不足を整理するだけで、補償を落とさずに保険料を抑えられる場合があります。

まとめ:自分に合った「自分と家族の守り方」を選ぼう

搭乗者傷害保険は、事故という辛い出来事に対し、迅速に経済的なサポートを届けてくれる「お見舞金」のような補償です。最後に、判断のポイントを整理します。

- 搭乗者全員が対象。ドライバーも同乗者も守られる

- 定額・スピーディーな支払いが最大の特徴

- シートベルト着用で最大300万円の加算がある

- 人身傷害との違いを理解し、予算に合わせて組み合わせを検討する

自動車保険は、一度内容を整理するだけで、保険料を抑えつつ補償を充実させられる場合があります。特に「搭乗者傷害」と「人身傷害」のバランスを見直すだけで、年間で数千円の差が出ることもあります。

次の一歩として、手元の保険証券で「人身傷害」と「搭乗者傷害」の両方がついているかを確認し、それぞれの金額をメモするところから始めてみてください。補償の全体像が見えるようになります。

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。保険商品の補償内容・金額・条件は保険会社や商品によって異なり変動するため、最終的な契約・申込の判断は各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。