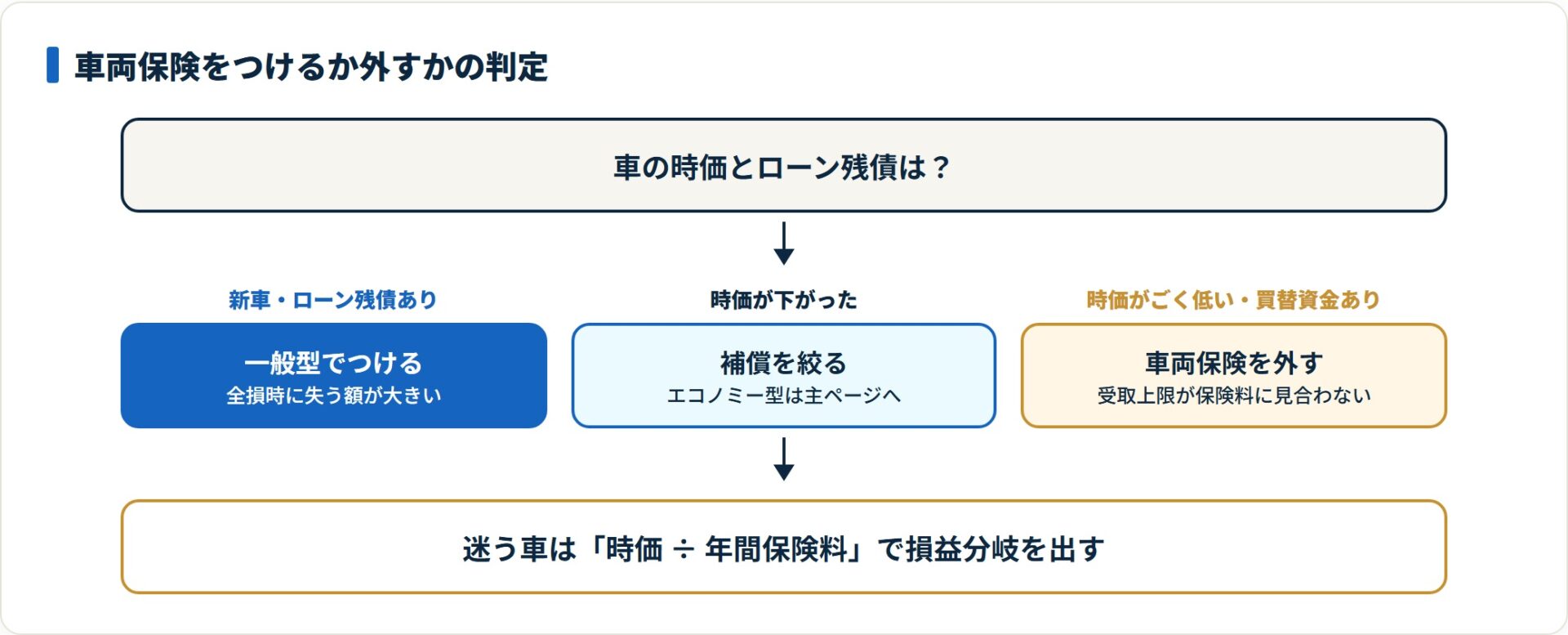

車両保険は必要か迷ったら、判断軸は「車の時価」と「今後払う保険料の累積」の比較です。新車・ローン残債ありなら基本つける、車齢10年超・時価50万円未満なら外す検討余地が大きい。免責金額を5万円に上げると保険料は下がりますが、小さな修理は使うと3等級ダウンで損になりやすい点まで整理します。

この記事でわかること

- 車両保険が必要か・不要かを分ける3つの条件(車の時価・ローン残債・駐車環境)

- 免責金額(自己負担額)の決め方と、保険料が下がる代わりに生じるトレードオフ

- 「車の時価」と「保険料の累積」の損益分岐で、つける・つけないを数字で判断する方法

- 小さな修理で保険を使わないほうが得になりやすい理由(等級ダウンの3年負担)

- 保険料を抑える選択肢としての補償の絞り方(エコノミー型の詳細は主ページへ)

公的情報源: 一般社団法人 日本損害保険協会「自動車保険の解説」(参照)/損害保険料率算出機構(参照)(2026年7月時点)

つける・外すを迷ったまま更新するより、同じ条件で複数社の保険料を並べると判断が早まります。

結論を先に書きます

車両保険が必要かどうかは、車の時価・ローン残債・駐車環境の3点でほぼ決まります。

新車やローンが残る車なら、車両保険は基本的に必要です。全損で車を失ってもローンの支払いは残るため、補償なしだと「車も資金も失う」事態になりかねません。

逆に車齢が進んで時価が下がった車は、今後払う保険料の累積が受け取れる保険金を上回りやすく、外す判断も合理的です。判断のものさしは1つ、「車の時価」と「保険料の累積」のどちらが大きいかに尽きます。

- 車両保険は自分の車の修理費・買い替え費用を補う補償(相手への賠償とは別物)

- 必要性が高いのは新車・ローン残債あり・盗難リスクの高い駐車環境

- 免責金額を上げると保険料は下がるが、小さな事故は使うと等級ダウンで3年分損になりやすい

- 判断軸は「車の時価 vs 保険料の累積」。時価50万円未満・車齢10年超は外す検討余地が大きい

車両保険とは|自分の車への補償という位置づけ

車両保険とは、自分の車が損害を受けたときの修理費や買い替え費用を補う保険です。相手への補償である対人・対物賠償とは、守る対象がまったく異なります。

対人・対物賠償が「相手への補償」なのに対し、車両保険は「自分の車への補償」。ここが最大の違いです。賠償保険は原則として無制限で付ける必須の補償ですが、車両保険は付ける・付けないを選べる任意の補償という位置づけになります。

補償の対象になる代表的な場面は、次のとおりです。

- 自損事故:電柱やガードレールへの単独衝突など(補償範囲を絞ると対象外になる)

- 相手がいる事故:追突・接触などの衝突

- 当て逃げ・盗難・いたずら:相手が特定できない損害

- 自然災害:台風・洪水・飛来物による損害(地震・噴火・津波は原則対象外)

補償の全体像や7つの補償の位置づけは自動車保険の種類と補償内容一覧で整理しています。ここで押さえたいのは、保険金額の上限は車の「時価」で決まるという点です。年式が古くなるほど時価は下がり、支払われる保険金も少なくなります。この性質が、後述する「つける・つけない」の判断に直結します。

車両保険は必要か|つける・つけないの判断軸

車両保険が必要かは、「全損したとき自己資金だけで車を買い直せるか」で考えると分かりやすくなります。買い直しが厳しいなら必要性は高く、問題ないなら不要寄りです。

判断を左右する具体的な条件は3つです。この3点を自分の車に当てはめると、迷いが減ります。

つけたほうがよいケース

- 新車・購入3年以内:時価が高く、全損時に失う金額が大きい

- ローン・残クレが残っている:全損でも返済は続く。補償なしだと「車も資金も失う」

- 青空駐車・盗難リスクが高いエリア:盗難・いたずら対策として有効

- 運転に不慣れ・自損事故が心配:単独事故までカバーする一般型が安心

とくにローン中の車は、車両保険なしのリスクが大きい区間です。全損してもローン残高はそのまま残るため、新しい車の購入費と二重の負担がのしかかります。

外してもよいケース

- 車齢10年以上・時価50万円未満:今後払う保険料の累積が受け取れる保険金を上回りやすい

- 全損なら買い替えでも問題ない車:リスクを自己負担するほうが経済合理的

- 手元に十分な予備資金がある:修理・買い替えを自己資金でまかなえる

外すか迷いやすいのは「車齢8〜10年・時価が低い」ゾーンです。ここは感覚で決めず、時価と年間保険料を並べて損益分岐を出すのが確実です。判断の詳しい線引きは車両保険はつける?つけない?付ける車・付けない車の境界線もあわせてどうぞ。

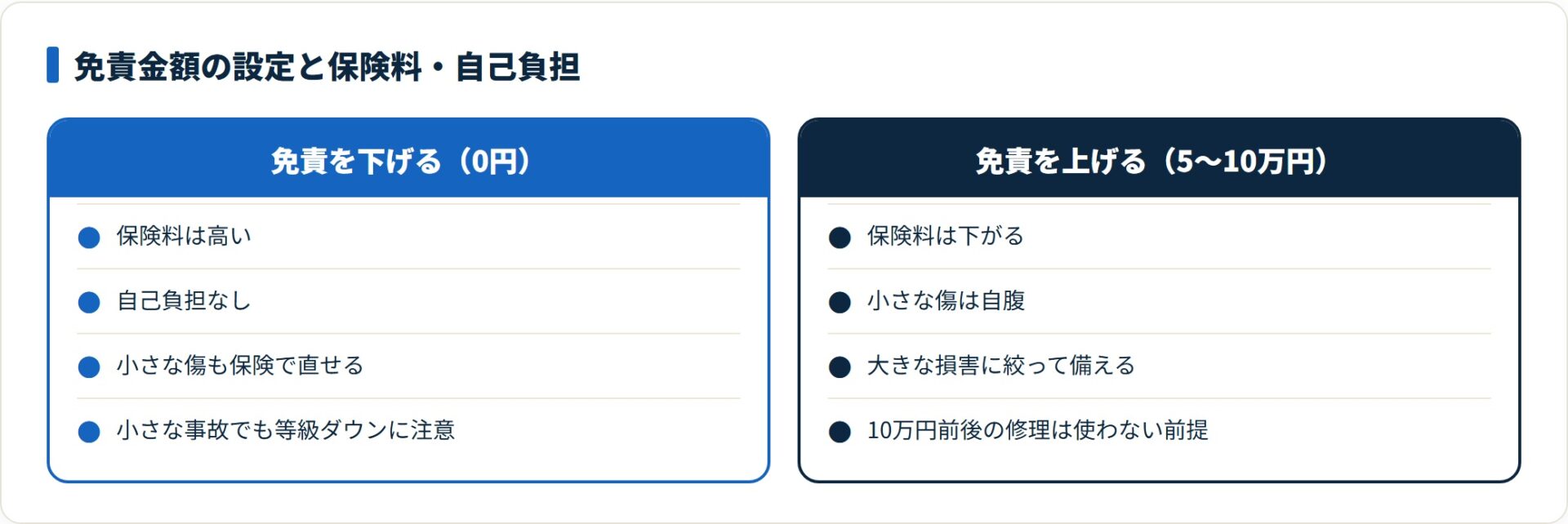

免責金額(自己負担額)の決め方と保険料の関係

免責金額とは、事故のときに自分で負担する金額です。免責を高く設定するほど保険料は下がりますが、その分だけいざという時の自己負担が増えます。

たとえば30万円の修理費で免責金額が5万円なら、受け取れる保険金は25万円、自己負担が5万円という計算です。免責は「0円」「1回目5万円・2回目以降10万円(増額方式)」などから選べます。

免責金額の設定と向いている人

| 免責金額の設定 | 保険料への影響 | 向いている人 |

|---|---|---|

| 0円(免責なし) | 高い | 修理代の全額を保険でカバーしたい |

| 5万円 | やや安い | 小さな傷は自腹で対応できる |

| 10万円(増額方式) | 安い | 大きな損害のみカバーしたい |

- 修理代が10万円前後の軽微な事故で車両保険を使うと、3等級ダウンと事故有係数で3年分の保険料増が修理代を上回ることがあります

- 免責金額を差し引いた受取額が小さい修理は、保険を使わず自腹のほうがトータルで安く済む場合が多いです

つまり免責金額の設計は「保険料を下げる調整弁」であると同時に、「小さな事故で保険を使わない前提づくり」でもあります。等級ダウンで保険料がどれだけ変わるかは、3等級ダウン事故でいくら保険料が上がるか(3年分シミュレーション)で具体的な金額を確認できます。

免責金額を0円にするか5万円にするか、一般型のままか補償を絞るか。この組み合わせで年間の負担は大きく動きます。車の年式・等級によって保険料は保険会社ごとに差が出るため、同じ条件のまま複数社の見積もりを並べると、時価と保険料の損益分岐を自分の車で確かめられます。

無料で複数社を一括見積もりする(PR)詳細はリンク先をご確認ください

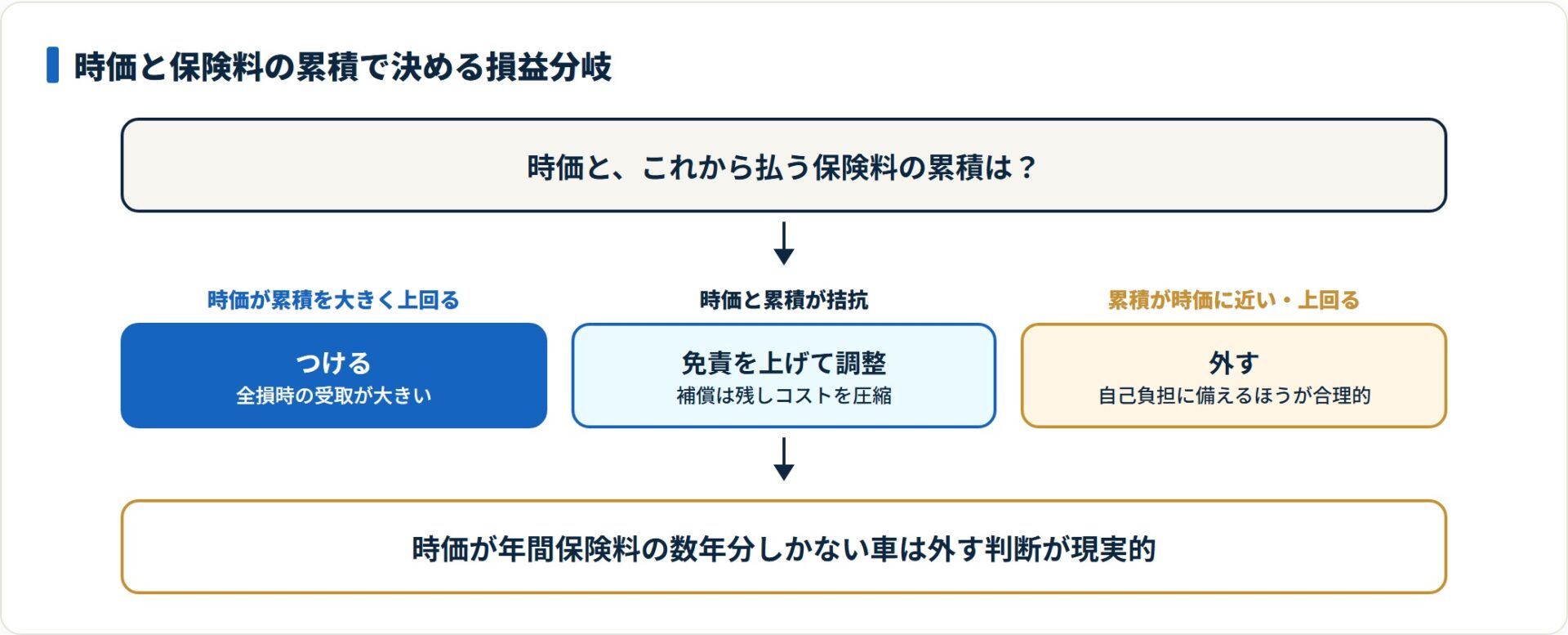

保険料との天秤|「時価」と「累積保険料」で損益分岐を出す

つける・つけないの最終判断は、「これから受け取れる可能性のある保険金の上限(=時価)」と「これから払う車両保険料の累積」の比較に落とし込めます。

車両保険の保険金は時価が上限です。時価30万円の車なら、全損でも受け取れるのは最大30万円ほど。ここに年3万円の車両保険料を3年払えば累計9万円で、時価に対する保険料の重さが見えてきます。

年式・状況別の要否の目安

| 状況 | 要否の目安 | 理由 |

|---|---|---|

| 新車・ローンあり | つける(一般型) | 全損時のリスクが最大。自損事故もカバーしたい |

| 中古車(3〜7年)・盗難が心配 | つける(補償を絞る選択も可) | 当て逃げ・盗難を残しつつコストを抑制 |

| 車齢8〜10年・時価が低い | 要検討 | 時価と年間保険料を並べて損益分岐を確認 |

| 車齢10年超・時価50万円未満 | 外す検討 | 保険料の累積が受取上限を超えやすい |

数字で迷う「要検討」ゾーンは、時価 ÷ 年間車両保険料が目安になります。この値が小さいほど「保険料の重さ」が増し、外す判断が現実的になります。時価が保険料の数年分しかない車は、外して自己負担に備えるほうが合理的な場面が増えます。

保険料を抑えたいとき|補償を絞る選択肢

保険料を下げたい場合、いきなり車両保険を外す前に、補償範囲を絞る(エコノミー型にする)という中間の選択肢があります。

補償を絞ると、単独事故など一部が対象外になる代わりに保険料を抑えられます。ただし「どこまで補償が落ちるのか」を理解しないまま絞ると、いざという時の抜け穴になります。

補償を絞る場合の具体的な線引き(一般型との違い・十分な人の条件・免責との組み合わせ)は、主ページの車両保険のエコノミー型とは|一般型との違いと選び方で詳しく整理しています。本記事は「そもそもつけるか外すか」の判断に絞り、補償の絞り方はそちらへ譲ります。

保険料を削る順序としては、賠償(対人・対物無制限)は据え置き、まず免責金額を上げ、それでも足りなければ補償範囲を絞るのが基本です。賠償を先に削ると、事故時の下振れが一気に大きくなります。

よくある質問

車両保険の要否について、寄せられやすい質問を整理します。

Q1:車両保険に入っていない場合、追突されたらどうなりますか?

相手が100%過失の事故であれば、相手の対物賠償保険から修理費が支払われます。ただし相手が無保険、または当て逃げのケースでは自己負担になるリスクが残ります。相手のいない単独事故も、車両保険がなければ全額自己負担です。

Q2:車両保険は必要ないと言われるのはどんな車ですか?

一般に、車齢が10年を超えて時価が50万円を下回った車は、車両保険が不要寄りとされます。受け取れる保険金の上限が下がる一方で保険料の負担は残り、「時価 vs 保険料の累積」で外すほうが合理的になりやすいためです。ただし予備資金の有無や運転頻度でも判断は変わります。

Q3:免責金額は0円と5万円のどちらがよいですか?

小さな傷を自腹で対応できるなら、5万円に上げて保険料を抑えるのが選択肢です。10万円前後の軽微な修理は、保険を使うと3等級ダウンで3年分の保険料増が修理代を上回りやすく、そもそも使わない前提になりやすいためです。全額を保険でカバーしたい人は0円が安心です。

Q4:車両保険を使うと翌年の保険料はどのくらい上がりますか?

車両保険を使う事故では、車対車の一部で1等級ダウン、その他は原則3等級ダウンします。3等級ダウンと事故有係数で、3年間の累計で数万円〜十数万円上がるのが目安です。金額は等級・車種・会社で変わるため、修理費と3年累計の増額を比べて使うか判断します。

Q5:初めて加入する場合(6等級スタート)はつけるべきですか?

新車・購入直後であれば、つけることをおすすめします。6等級は割引が小さく保険料は高めですが、新車の全損リスクを考えると加入する価値があります。運転に不慣れで自損事故が心配な時期でもあるため、当面は一般型で備える判断が現実的です。

まとめ:車両保険の要否は「時価と保険料の天秤」で決める

車両保険が必要かは、補償の性質・免責・コストの3点から整理できます。

- 車両保険は「自分の車を守る保険」。新車・ローンありなら基本的につける

- 判断軸は「車の時価 vs 保険料の累積」。時価50万円未満・車齢10年超は外す検討余地が大きい

- 免責金額を上げると保険料は下がるが、小さな修理は使わないほうが得になりやすい

- 削る順序は賠償は据え置き→免責を上げる→補償を絞る(補償の絞り方はエコノミー型の主ページへ)

- 迷う車は時価÷年間保険料で損益分岐を出して決める

最後は「自分の車の時価」と「年間保険料」を並べ、どちらが大きいかで判断するのが確実です。詳細な保険料・補償内容は各保険会社の公式サイト(2026年7月時点)でご確認ください。

つけるか外すか、免責をいくらにするかは、実際の保険料を並べて初めて数字で判断できます。車の年式・等級・補償の条件で保険料は会社ごとに差が出るため、同じ条件で複数社を一括比較し、時価と保険料の損益分岐を自分の車で確かめてみてください。

今すぐ無料で一括見積もりを試す(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は公開情報をもとにした整理です。補償内容・保険料・免責金額などは保険会社や契約条件により異なり変動します。保険商品の最終的な判断は各社の約款・重要事項説明書および公式サイトの最新情報をご確認のうえ行ってください。個別の契約に関わる判断は、必要に応じて保険会社の窓口やファイナンシャル・プランナー等へご相談ください。